当社の信頼できる顧客

日本の光学式エンコーダ市場調査、規模、傾向のハイライト(予測2026ー2035年)

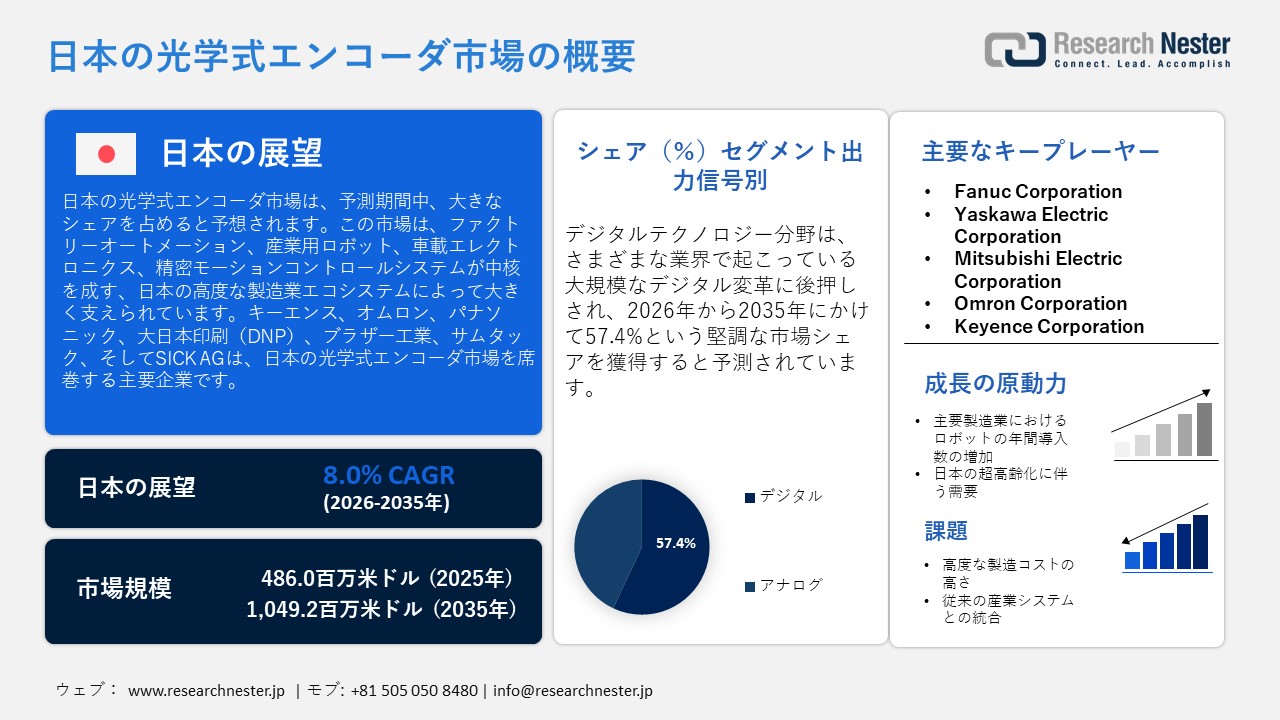

日本の光学式エンコーダ市場規模は、2025年には486.0百万米ドルを超え、2035年末には1,049.2百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.0%で拡大します。2026年には、日本の光学式エンコーダ市場の業界規模は524.8百万米ドルに達すると予測されています。

日本の光学式エンコーダ市場は、ファクトリーオートメーション、産業用ロボット、自動車エレクトロニクス、高精度モーションコントロールシステムが中核を成す、国内の高度な製造業エコシステムによって大きく支えられています。内閣府の報告によると、2023年には製造業が国内GDPの約20.7%を占め、高精度センサーとフィードバックデバイスに対する継続的な需要を促進する産業活動の規模を浮き彫りにしています。さらに、政府のデータによると、日本は世界最大の産業用ロボット市場の1つであり続け、2022年までに国内製造業に50,413台以上の産業用ロボットが導入され、前年比9%増となる見込みです。また、製造労働者1人あたりのロボット密度も上昇傾向にあります。ロボットの生産と展開における日本の世界的な優位性は、多軸モーションコントロール、サーボシステム、自動組立ラインにおける光学式エンコーダの長期的な応用を強化します。市場発展のトレンドは、スマート製造に関する国家的な取り組みや、生産性と事業のレジリエンス(回復力)の向上を目指し、産業バリューチェーン全体にわたってIoT、AI、ロボティクス、リアルタイムデータ活用を統合することを提唱するSociety 5.0の影響を受けています。

経済産業省が策定した政策枠組みに基づき、日本の産業界は、労働力不足、エネルギー効率の向上、運用コストの高騰といった課題に対処するため、コネクテッドかつIoT対応の生産システムを導入しつつあります。政府の調査によると、スマートファクトリーモデルを本格的に導入している工場は約20%にとどまっていますが、公的支援策により、デジタル機器やネットワーク接続型センサー(機器のリアルタイム監視用小型光学エンコーダなど)の統合が加速しています。サプライチェーンの観点から見ると、日本は精密電子機器・メカトロニクス分野において強固な国内基盤を誇っており、これは工業生産指数が2025年11月の102.0を含む、常に100の基準値を上回っていることからも明らかです。経済産業省と電子情報技術産業協会(JEITA)が収集した電子機器生産データによると、産業用電子機器の生産額は2024年9月に2916.34億円を超え、電子機器の生産量は前年比10%以上増加しています。超精密サブコンポーネントの一部は世界市場から調達されていますが、最終組立、校正、品質保証のプロセスは依然として主に国内で行われています。中小企業における自動化の導入拡大に伴い、2024年度の設備投資は21.6%の増加となり、光学式エンコーダのサプライヤーは、日本の自動化、ロボット工学、半導体拡大戦略に沿って、長期にわたる安定した需要を確保しています。

2024年9月の日本の電子産業の生産

|

アイテム |

2024年9月 金額 |

%対前年 |

2024年現在までの合計金額 |

%対前年(合計) |

|

コンシューマーエレクトロニクス装備 |

36,253 |

94.1 |

283,134 |

92.2 |

|

インダストリアルエレクトロニクス装備 |

291,634 |

100.0 |

2,508,797 |

101.1 |

|

コミュニケーション装備 |

63,156 |

97.7 |

553,475 |

97.7 |

|

通信システム |

17,134 |

71.3 |

140,472 |

83.9 |

|

ラジオ通信システム |

46,022 |

113.3 |

413,003 |

103.4 |

|

コンピュータと情報端末 |

93,040 |

95.7 |

809,316 |

104.8 |

|

エレクトロニクスアプリケーション装備 |

84,133 |

107.5 |

692,262 |

99.4 |

|

エレクトリックメジャリング計装 |

43,770 |

99.3 |

377,866 |

99.1 |

|

エレクトロニクスビジネス機械 |

7,535 |

102.1 |

75,878 |

116.3 |

出典:JEITA

日本の光学式エンコーダ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.0% |

|

基準年市場規模(2025年) |

486.0百万米ドル |

|

予測年市場規模(2026年) |

524.8百万米ドル |

|

予測年市場規模(2035年) |

1,049.2百万米ドル |

|

地域範囲 |

|

日本の光学式エンコーダ市場 – 地域分析

日本の光学式エンコーダ産業:地域的範囲

日本における光学式エンコーダは、CT、MRI、高度診断システムなどのガントリー、検出器アレイ、電動ステージといったコンポーネントに正確な回転・位置フィードバックを提供するため、医療用画像機器に不可欠な存在です。信頼性の高いモーションフィードバックは、画質、診断精度、システムの信頼性を向上させます。これは、包括的な医療インフラと高度な画像アプリケーションに支えられた、高精度医療技術の導入という日本のコミットメントとも合致しています。日本は画像デバイスの高密度化において際立ったリーダーであり、光学式エンコーダを含む高精度フィードバック技術に対する旺盛な需要を示しています。

東京は、デジタル化と製造業の発展に注力することで、2035年までに日本の光学式エンコーダ市場で最大のシェアを獲得すると予想されています。東京都が実施する5Gを活用した製造工場向けDX/GX推進事業は、5GおよびDX機器の導入費用の最大80%を補助し、最大2億円の補助金を交付することで、コネクテッドオートメーションと高精度センシングの促進に貢献しています。この取り組みは、スマートファクトリーにおける中空シャフト光学式エンコーダの活用を促進します。さらに、スマート東京構想の一環として、東京データプラットフォーム(TDPF)は、リアルタイム監視と自動化の向上を目的とした5つのプロジェクトを選定し、産業データと都市データの活用を支援しています。

大阪は、デジタルイノベーションと産業実装への強力な支援により、2035年までに日本の光学式エンコーダ市場で最大のシェアを獲得すると予想されています。大阪府は、AI、IoT、ロボティクスなどを活用したデジタル技術の実証実験に補助金を交付しており、高度な産業システムへの取り組みを公に示しています。2023年度には、IoTと自動化技術の積極的な統合を特徴とする、デジタル技術の先駆的な実証実験を目的とした4つの選定プロジェクトに総額300百万円が配分されました。さらに、大阪市の先端技術実証プロジェクト支援プログラムは、光学式エンコーダの用途に不可欠なコネクテッドセンサーや自動化システムの実環境試験環境を提供します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Fanuc Corporation

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yaskawa Electric Corporation

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Omron Corporation

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Keyence Corporation

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率\

- Panasonic Corporation

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率\

- Sony Corporation

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率\

- Hitachi Ltd.

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率\

- Nikon Corporation

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率\

- Tokyo Electron Limited (TEL)

- 消費単位(量)

- 光学式エンコーダ調達に割り当てられた収益の割合

- 光学式エンコーダへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率\

日本の光学式エンコーダ市場:成長要因と課題

日本の光学式エンコーダ市場の成長要因ー

- 主要製造業におけるロボットの年間導入台数の増加:市場の成長は、日本の自動車産業およびエレクトロニクス産業における産業用ロボット導入台数の増加に牽引されており、自動化技術への投資への継続的な取り組みを示しています。2024年には、日本の自動車産業に約13,000台の産業用ロボットが導入され、前年比11%増となり、2020年以降で最高台数を記録しました。国際ロボット連盟(IFRO)の報告や、政府機関および業界誌で頻繁に引用されているこの傾向は、高度な自動化システムの統合が進んでいることを裏付けています。精密製造におけるロボットの利用増加は、自動化された生産機械において高精度な回転フィードバックを提供する中空シャフト光学式エンコーダの需要も促進しています。

日本の自動車産業における産業用ロボットの年間導入量(2020~2024年)

_1769604195.jpg)

出典: IFR

- 日本の超高齢化に伴う需要:市場の成長は、日本における急速な高齢者人口の増加によって推進されており、高精度画像診断装置を含む高度な医療診断への需要が大幅に高まっています。総務省の発表によると、日本の65歳以上の人口は2024年に3,625百万人に達し、総人口の29.3%を占め、過去最高の数字を記録する見込みです。この超高齢化社会は、疾患の検出とモニタリングのための高精度画像診断装置への旺盛な需要を生み出し、画像診断装置の精度を向上させる光学式エンコーダの採用を促進しています。

当社の日本の光学式エンコーダ市場調査によると、以下はこの市場の課題です。

- 高度な製造コストの高騰:日本の光学式エンコーダ業界は、精密製造に伴う人件費、エネルギー費、設備費の高騰により、大きな財務的負担を抱えています。高精度で小型化された部品の製造には、最先端の機械設備と厳格な品質管理が必要であり、それが運用コストの増加につながっています。この財務上の課題は、特に新興市場の低コスト生産者と比較した場合、価格競争力を阻害する可能性があります。国内企業は、優れた製品品質を維持しながらコスト効率も実現する方法を見つけなければなりません。このバランス調整は、たとえ技術力に優れていても、市場の成長を抑制し、コストに敏感な産業分野への導入を遅らせる可能性があります。

- 旧来の産業システムとの統合:多くの日本の工場では、最新のデジタルシステムやIoT対応システムと互換性のない旧式の設備が依然として使用されています。これらの旧来のシステムに光学式エンコーダを統合するには、カスタムエンジニアリング、インターフェースの変更、そして場合によっては高額な改修が必要になります。こうした複雑さが増すことにより、設置期間の延長、プロジェクトコストの増大、そして技術的リスクの増大につながります。その結果、メーカーは日本の産業分野全体へのエンコーダ導入拡大において障害に直面しており、自動化、リアルタイム監視、高精度モーションコントロールソリューションの需要が高まり続けているにもかかわらず、市場の成長を阻害する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の光学式エンコーダ市場のセグメンテーション

出力信号別(デジタルおよびアナログ)

様々な業界で起こっている大規模なデジタルトランスフォーメーションを背景に、2035年までに日本の光学式エンコーダ市場における収益シェアの57.4%をデジタル技術が占めると予測されています。IoT、AI、データ分析の統合により、接続性、自動化、そしてデジタルフィードバックの強化に対する需要が高まっています。日本政府の公式DX調査によると、デジタル化に積極的に取り組んでいる企業の割合は、2021年の55.8%から2023年には73.7%に増加しており、Society 5.0や国のDX戦略に沿った導入拡大が見込まれています。住友重機械工業は2025年6月1日、経済産業省よりDX認証を取得しました。これは、デジタルガバナンス・コードへの準拠、そして業務とデジタル能力の強化を目的としたDXグランドデザインと活動方針の実践が認められたものです。同様に、トヨタ紡織グループは2022年5月にDX認証を取得し、デジタル戦略と業務のデジタル化への準備状況を示しました。さらに、他の多くの日本メーカーも、政府のDX推進イニシアチブを活用し、生産性、業務効率、そして競争力の向上に取り組んでいます。

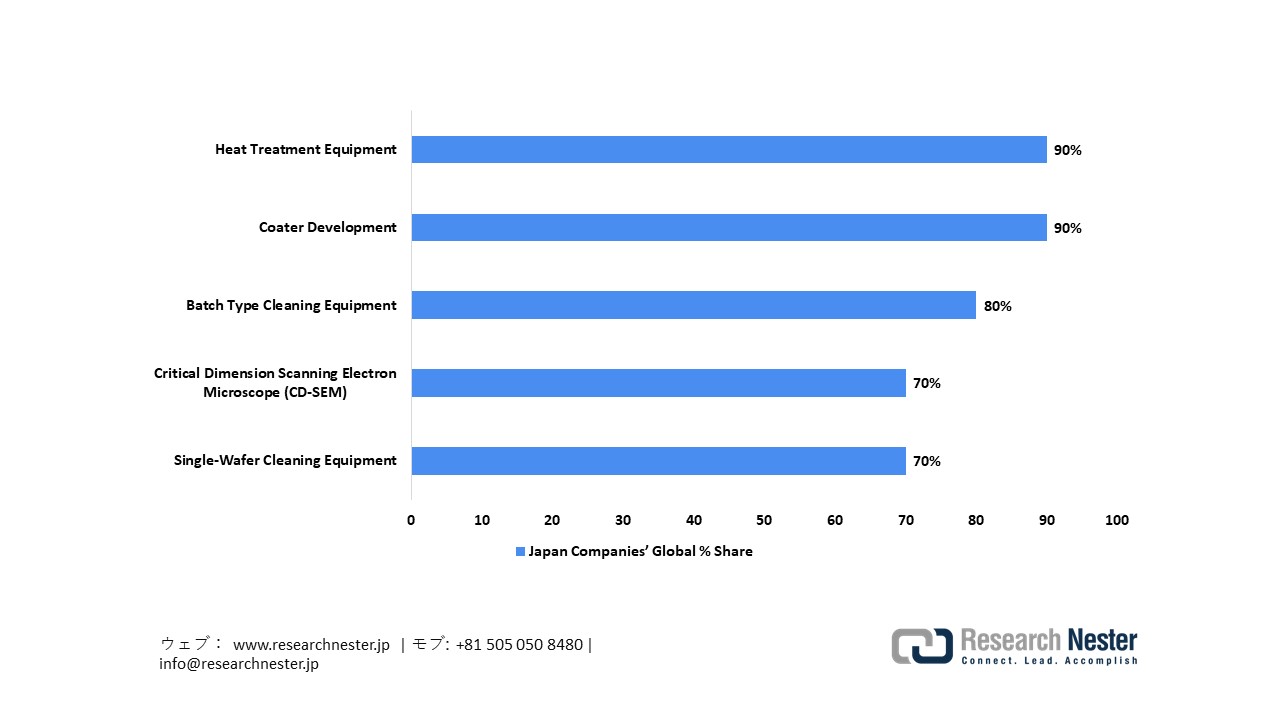

アプリケーション別(コンシューマーエレクトロニクス・半導体製造装置、ヘルスケア機器、ロボット機器、試験・計測機器、その他)

コンシューマーエレクトロニクスと半導体製造装置は、2035年までに日本の光学式エンコーダ市場において大きな収益シェアを占めると予想されています。日本半導体製造装置協会(SEAJ)の報告によると、日本の半導体装置の売上高は2024年に27%増加し、2025年にはさらに10%増加すると予想されています。これは、ロジックおよびメモリ分野への大規模投資の回復に伴い、前年比で力強い成長が見込まれ、年間売上高が初めて4兆円を超えることを示しています。日本メーカーは、ウェーハ洗浄装置やコータ/デベロッパなどの重要な分野で世界市場の60~80%を占めており、これは生成型AIの需要、データセンターの拡張、そして先端デバイスの製造に牽引されています。先進的な製造施設やツールへの継続的な設備投資により、高精度モーションコントロールシステムの活用が促進され、半導体製造とコンシューマーエレクトロニクス製造の両方において光学式エンコーダの需要が堅調に推移しています。

日本の半導体企業の世界の機器シェア(%)

出典: ITA

当社の日本の光学式エンコーダ市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

出力信号別 |

|

|

アプリケーション別 |

|

|

コンフィグレーション別 |

|

日本の光学式エンコーダ市場を席巻する企業:

日本の光学式エンコーダ市場参入企業は、精密光学系、高度な信号処理、小型化、高解像度センシング、そして卓越した耐久性を駆使することで成功を収めています。最先端のデジタルおよびアナログ出力技術を駆使し、ロボット工学、半導体製造装置、医療機器において卓越した精度を保証します。革新的な文化、堅実な研究開発、そして国際的な連携により、彼らは自動化と計測の卓越性におけるリーダーとしての地位を確立しています。以下は、日本の光学式エンコーダ市場で事業を展開する主要企業の一覧です。

日本の光学式エンコーダ市場における主要プレーヤーは以下のとおりです。

- Fanuc Corporation (Oshino, Yamanashi)

- Yaskawa Electric Corporation (Kitakyushu, Fukuoka)

- Mitsubishi Electric Corporation (Tokyo)

- Omron Corporation (Kyoto)

- Keyence Corporation (Osaka)

- Panasonic Corporation (Kadoma, Osaka)

- Sony Corporation (Tokyo)

- Hitachi Ltd. (Tokyo)

- Nikon Corporation (Tokyo)

- Tokyo Electron Limited (Tokyo)

以下は、日本の光学式エンコーダ市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

• 2025年3月、Oriental Motorは、直径40mmのロータリーエンコーダーを新たにラインアップに追加しました。プレスリリースでは、サイズオプションの拡充、多様な出力タイプ、そして高分解能(100~4000P/R)の導入を強調し、産業現場における精密なモーションフィードバックのニーズに対応しています。

• 2023年7月、DNPは、産業用ロボットやモーションコントロールシステムに使用されるエンコーダーディスクの開発と現地生産を開始する計画を発表しました。新開発のディスクは反射型で、従来品と比べて約1.5倍の反射率と強化された耐衝撃性を備えており、自動化機器におけるロータリーエンコーダーとリニアエンコーダーの両方の用途に適しています。DNPは、光学製造の専門知識を活かし、プレミアムエンコーダー部品の需要拡大に対応し、2025年度までに売上高15億円を目指します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針