当社の信頼できる顧客

日本のナノワイヤ電池市場調査、規模、傾向のハイライト(予測2026ー2035年)

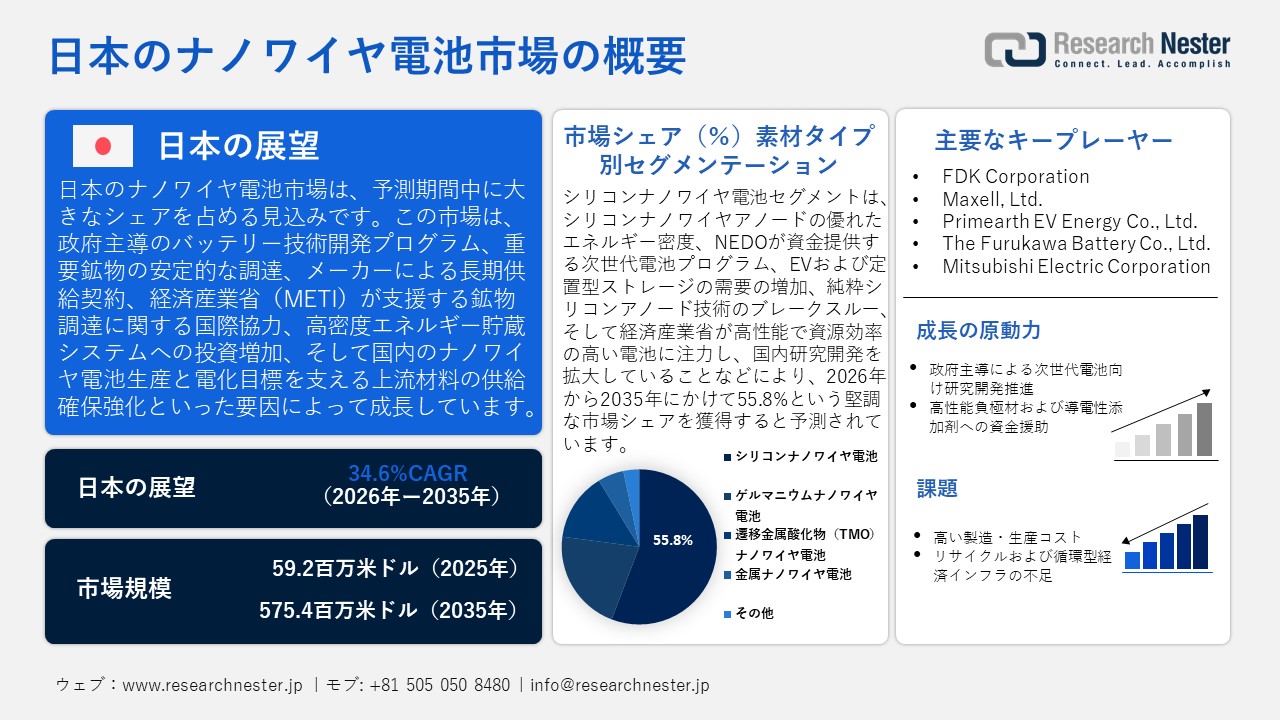

日本のナノワイヤ電池市場規模とシェアは、2025年には59.2百万米ドルと推定され、2035年末には575.4百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)34.6%で成長が見込まれています。2026年には、日本のナノワイヤ電池の業界規模は78.8百万米ドルに達すると予想されています。

日本のナノワイヤ電池市場は、次世代電池技術の進歩、特に政府主導による重要鉱物の確保と高密度エネルギー貯蔵システムに必要な上流の投入の安定化の取り組みにより、予測期間中に大幅に成長すると予想されています。日本の電池メーカーも、ハイテク電池技術の製造に役立つ重要な投入物の供給を確保しています。例えば、パナソニック エナジーがシリコンおよびグラファイトベースのアノード材料を取得するための長期オフテイク契約を締結したことがそれを示しています。さらに、経済産業省(METI)は、電池材料のサプライチェーン強化に向けて国境を越えた連携を強化しており、2025年の電池および重要鉱物エコシステム会議に70社以上の企業と政府代表者を集め、鉱物の調達、処理能力、部品生産に関する連携を強化しています。

一方、日本と韓国は、鉱業および鉱物資源の備蓄、そして提携国における共同購入において高度な協力体制を制度化しており、これにより先進電池材料の供給の安定性を長期的に強化しています。これらの措置は、必要な原材料の安定供給を維持することで、将来の国内電池生産能力の向上に直接貢献し、産業の強靭化、電化、エネルギー安全保障といった国家目標にも合致しています。

原材料貿易に関して言えば、日本のナノワイヤ電池のサプライチェーンは、安定した国内生産率、高度な研究開発、必須原材料の確保、効率的な物流、安定した国際貿易システムに基づいています。国際的な材料供給と市場需要は、輸出入に影響を与えます。日本は炭酸リチウムを1,048,237.71千米ドル、合計19,152,000kg輸入した。輸入の大部分はチリで、11,472,900kg、648,177.24千米ドルが輸入され、アルゼンチンでも4693,600kg、227,296.69千米ドルが輸入された。これらの輸入は、ナノワイヤ電池などの次世代電池の国内製造を促進しています。一方、日本は1,500.28千米ドル相当のリチウムカーボネートを輸出しており、その大部分は韓国(24,625kg、687.99千米ドル相当)と英国(12,000kg、531.07千米ドル相当)に販売されました。輸出入の不均衡は、日本が高密度電池の研究開発および生産の基盤となる電池グレードのリチウムを輸入に依存していることを示しています。さらに、市場は、イノベーションを促進し、エネルギー密度を高め、電池性能を向上させるための高度な研究開発によっても牽引されています。例えば、ソフトバンク株式会社は、次世代エネルギー貯蔵を促進するために、新しい電池の開発と研究に積極的に投資しています。2025年には、同社は高エネルギー密度電池パックと太陽電池プロジェクトを発表しました。これは、日本の新エネルギー・産業技術総合開発機構(NEDO)によって採択され、従来のメーカー以外の企業による革新的な電池技術への大きな取り組みを示すものとなりました。これらの貿易パターンとコストシグナル、政策措置の組み合わせは、日本が高性能電池技術の競争力のある生産・組立拠点を構築する動きを加速させ、サプライチェーン全体における研究開発と普及の成長を促進しています。

日本の炭酸リチウム輸入国別、2023年

|

日本 |

サプライヤー(国) |

価値(千米ドル) |

数量(kg) |

|

チリ |

648,177.24 |

11,472,900 |

|

|

アルゼンチン |

227,296.69 |

4,693,600 |

|

|

中国 |

165,709.12 |

2,905,340 |

|

|

ドイツ |

3,894.83 |

36,000 |

|

|

イギリス |

3,156.78 |

44,205 |

|

|

ボリビア |

3.05 |

25 |

日本の炭酸リチウム輸出国別、2023年

|

日本 |

目的地国/地域 |

価値(千米ドル) |

数量(kg) |

|

韓国 |

687.99 |

24,625 |

|

|

イギリス |

531.07 |

12,000 |

|

|

その他のアジア諸国(その他) |

207.87 |

2,500 |

|

|

中国 |

38.61 |

420 |

|

|

インドネシア |

34.73 |

1,000 |

日本のナノワイヤ電池市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

34.6% |

|

基準年市場規模(2025年) |

59.2百万米ドル |

|

予測年市場規模(2026年) |

78.8百万米ドル |

|

予測年市場規模(2035年) |

575.4百万米ドル |

|

地域範囲 |

|

日本のナノワイヤ電池市場 – 地域分析

日本のナノワイヤ電池市場は、日本経済および産業において戦略的に重要な位置を占めており、国内の電化、再生可能エネルギーの統合、持続可能な産業プロセスへの移行における基盤となっています。日本は輸入エネルギーへの依存度を最小限に抑え、技術競争力を強化しようとしており、次世代電池技術、高容量セル、全固体電池設計は、自動車の電動化、電力網におけるエネルギー貯蔵、産業用途において重要な役割を果たしています。例えば、経済産業省(METI)の電池産業戦略では、2030年までに国内自動車用電池生産量を150GWhに引き上げ、中国や韓国からの輸入への依存度を低減するために全固体電池の実用化を目指しています。これにより、電気自動車(EV)の競争力強化、再生可能エネルギーによる電力網への蓄電、700Wh/Lを超える高容量セルを用いた産業用途が促進され、エネルギー自給率の向上にも貢献します。さらに、グリーンイノベーション基金の下、新エネルギー・産業技術総合開発機構(NEDO)が実施するプログラムは、これらの電池の研究開発および実用化に多額の投資を行っており、経済発展と国家エネルギー安全保障の両面においてその重要性を示しています。

ナノワイヤ電池技術を活用した最も重要な産業の一つが自動車産業で、電気自動車(EV)やハイブリッド車は世界市場で競争するために高いエネルギー密度と長いサイクル寿命を求めています。系統蓄電をベースとした再生可能エネルギー統合ソリューションも、電力系統の安定性と効率性を確保するためにこれらの電池に大きく依存しており、産業機器や特殊電子機器もコンパクトで高性能なエネルギー貯蔵ソリューションを活用しています。例えば、TEPCOとNTT Anode Energyは、再生可能エネルギーの変動を均衡させ、日本の電力系統全体の効率を高めるために、経済産業省の補助金を受けて、最先端の蓄電システムをベースとした2MW/9.3MWhの嬬恋蓄電所を2025年に稼働させました。GS Yuasa Corporation、Idemitsu Kosan、ULVAC, Inc.などの日本企業は、固体電解質、リチウム金属アノード、エネルギー密度700Wh/Lを超える高容量セル設計の革新を進める上で重要な役割を果たし、日本が次世代電池の研究開発において世界をリードしていることを示してきました。

経済産業省とNEDOによる政府支援は、市場の安定性向上、実証プロジェクトへの資金提供、サプライチェーン構築、そして商業化チャネルの構築において重要な役割を果たしてきました。これらの政策は、生産の現地化、主要輸入材料への依存度の低減、そして持続可能な電池技術の普及促進に重点を置いています。NEDOは、使用済みセルからコバルトとニッケルを最大95%回収できる環境に優しい製造プロセスと電池リサイクルも支援しており、これにより産業発展と持続可能性の観点が整合しています。ナノワイヤと高性能電池の開発は、企業の研究開発拠点や大学との連携拠点を有する主要都市や産業中心地(東京、神奈川、大阪など)によって牽引されています。

さらに、日本における国際協力の枠組みは、日本の次世代電池エコシステムを強化し、長期的にはナノワイヤ電池の研究、技術交流、そして先進的なエネルギー貯蔵産業における競争力に間接的に利益をもたらします。日本では、NEDOが海外パートナーとの共同研究開発の実施を原則として、クリーンエネルギー分野における革新的技術の導入を研究開発プログラムに盛り込むことで、国際協力を促進しています。このような枠組みは、より高度な電池研究を可能にし、間接的に、日本の新しいナノワイヤ電池技術にとって重要な分野におけるイノベーションの道筋につながります。同様に、JSTが運営するALCA-SPRINGプロジェクトは、世界をリードする次世代電池の開発、そして知的財産の世界的な商業化と国際的な成長を促進することを目的として推進されています。この国際競争戦略は、日本を世界規模のエネルギー貯蔵イノベーションの中心に据えることにも役立ち、ひいては、ナノワイヤ電池の開発と将来の連携を促進する技術環境を間接的に整備することにもつながります。日本のナノワイヤ電池産業の将来は明るいます。その材料、エネルギー密度、リサイクル性により、日本は次世代のエネルギー貯蔵技術の最前線に居続ける可能性が高いからだ。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- ナノワイヤ電池調達に割り当てられた収益の割合

- ナノワイヤ電池への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- ナノワイヤ電池調達に割り当てられた収益の割合

- ナノワイヤ電池への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- ナノワイヤ電池調達に割り当てられた収益の割合

- ナノワイヤ電池への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Electric Power Company Holdings, Inc. (TEPCO)

- 消費単位(量)

- ナノワイヤ電池調達に割り当てられた収益の割合

- ナノワイヤ電池への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- ナノワイヤ電池調達に割り当てられた収益の割合

- ナノワイヤ電池への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のナノワイヤ電池市場:成長要因と課題

日本のナノワイヤ電池市場の成長要因ー

- 政府による次世代電池研究開発の推進:日本のナノワイヤ電池市場を牽引する主な理由の一つは、日本政府による電池開発の積極的な推進です。日本が次世代電池技術に資金を投入することで、企業は高エネルギー密度、より安全で長寿命な電池を開発することが可能になります。例えば、日本は蓄電池の製造、材料、部品、機器に関する12のプロジェクトに対し、総額3,500億円もの支援を約束し、より安全でエネルギー密度の高い次世代固体電池や角形電池の開発を促進しています。さらに、研究開発の加速は、ナノワイヤ電池の商業生産における技術的障壁を低減し、自動車、エレクトロニクス、エネルギー貯蔵産業での活用を促進する上で役立ちます。例えば、NEDOは2025年に「次世代蓄電池政策・技術調査」を導入し、ナノワイヤに適用可能な高性能負極などの次世代蓄電池化学に関する研究を加速させました。この組織的な研究開発は、個別投資のリスク軽減、国内での可能性の強化、そして実験的技術の実用化への展開を促進します。

- 先進的なアノードおよび導電添加剤への資金提供:先進的な電池材料の開発への資金提供は、ナノワイヤ電池のエネルギー密度と性能を向上させる上で重要です。改良されたアノード材料と導電添加剤は、容量の増加と寿命の延長を促進し、次世代アプリケーションにおける市場の魅力に直接貢献します。2024年、NEDOは日本の炭素材料メーカーである3DCに、リチウムベース電池用の次世代導電添加剤を開発するために、最大500百万円(約3.5百万米ドル)を提供しました。これらの材料は、ナノワイヤおよびシリコン強化アノードに組み込むことができ、ワット時あたりのコストを削減し、効率を向上させることができます。このイニシアチブは、高性能電池セルの商業化を促進するための上流ベースの材料革新を促進し、国内製造の規模を拡大し、日本のナノワイヤ電池産業の競争力を強化します。

当社の日本のナノワイヤ電池市場調査によると、以下はこの市場の課題です。

- 高い製造・生産コスト:ナノワイヤなどの次世代技術を搭載した先進的な電池の製造には、高度に特殊化された機械、高品質な生産、そして厳格な品質管理プロセスが求められます。これらは設備投資と単価を大幅に引き上げるため、小規模メーカーにとって生産規模の拡大は困難です。また、新素材の導入や独自製造は、運用コストをさらに高めます。これは市場への参入障壁を高め、新規参入者の参入を制限し、競争を減退させ、普及率を低下させます。高い生産コストは価格モデルにも影響を与え、日本のナノワイヤ電池は国際市場において他地域の低コストの電池と競争することができません。この影響は市場全体の成長を抑制し、国内市場だけでなく国際市場への浸透にも悪影響を及ぼす可能性があります。

- リサイクルと循環型経済インフラの不足:先進電池市場は、効率的なリサイクルと循環型経済システムによって持続可能なものになると期待されています。しかし、次世代電池の材料を収集、リサイクル、再利用するために必要なシステムは未整備です。ナノワイヤや新しい電池化学構造には、特殊または複雑な材料が含まれる場合があり、あるいは常に含まれる可能性があるため、使用済み電池の管理と回収はより困難です。拡張可能で標準化されたリサイクルソリューションが利用できないことは、運用コストとコンプライアンスコストを増大させるだけでなく、回収された材料によって輸入資源への依存度が軽減されるため、サプライチェーンの安定性にも影響を与えます。その結果、メーカーのライフサイクルコストが増加し、市場における競争力の低下につながります。リサイクルインフラの不足は、先進電池の普及を遅らせるもう一つの要因です。サプライヤーと顧客は、製品の品質と価格に関して、環境配慮への責任を考慮しているため、市場全体の発展が鈍化しています。

この市場の主要な成長要因のいくつかを理解します。

日本のナノワイヤ電池市場のセグメンテーション

素材タイプ別(シリコンナノワイヤ電池、ゲルマニウムおよび金属酸化物ナノワイヤ電池)

シリコンナノワイヤ電池セグメントは、予測期間中に55.8%という最大の市場シェアを獲得し、成長すると予想されています。シリコン系ナノワイヤ電池は、従来のグラファイトよりもはるかに優れた高密度エネルギー貯蔵能力を持つシリコンアノードが、より高いエネルギー密度とより長い電池寿命を実現できるため、日本の次世代電池プログラムにおける現在の優先事項の一つです。NEDOが後援するプログラムでは、電気自動車や定置型蓄電システムのエネルギー密度を高めることを目的とした次世代蓄電池・モーター開発プログラムを強化するために、シリコンアノードや新素材の研究を行っています。シリコンナノワイヤ技術は、電極容量の増加に利用でき、EV、民生用電子機器、再生可能エネルギー貯蔵など、様々な用途における電池性能の向上につながります。例えば、日本の電池材料企業であるORLIB Ltd.は、従来のグラファイトの代わりに純粋なシリコンアノードを使用したリチウムイオン電池を開発しました。この技術はエネルギー密度とサイクル寿命を向上させており、日本におけるシリコン系ナノワイヤ電池技術の発展に貢献するでします。さらに、経済産業省の電池産業への重点戦略は、高性能かつ資源効率の高い電池技術を国内で開発することの重要性を強調しており、シリコン系材料は次世代電池における日本の優位性の鍵となるとしています。政府の支援を受けるこれらの取り組みは、産業界におけるシリコンナノワイヤ電池技術の革新と規模拡大を促進する強力な環境を提供します。

フォームファクター別(高容量セル、コンパクトセル、特殊/カスタムセル)

高容量セルセグメントは、2026年から2035年の予測期間中に収益シェアが49.6%と大幅に成長すると見込まれています。これらのセルは、サイズと重量の増加を最小限に抑えながらより多くのエネルギーを貯蔵できるため、次世代エネルギー貯蔵ソリューションを生み出すという日本の計画の中心となっています。NEDOが実施している全固体電池と高容量セルの研究プロジェクトは、電気自動車、系統貯蔵、産業用途の増大する電力需要を満たすことができるセルの開発を目指しています。高容量セルはエネルギー密度とライフサイクル性能の向上を可能にするため、高性能電池における技術的優位性を直接的に達成します。例えば、2024年11月にはKanadevia Corporation(旧Hitachi Zsen)が体積エネルギー密度200Wh/Lを超える1Ah全固体リチウムイオン電池を開発しました。これは、高容量セルが日本のハイエンド電池業界で成長し始めたことを示しています。これらのセルは、エネルギー利用の効率化、充電時間の短縮、稼働時間の延長を実現し、持続可能で競争力のある電池技術の推進を通じて日本の全体的な利益の向上に不可欠です。この政府支援により、高容量セルは引き続き研究開発および商業化の主要な焦点となります。

当社の日本のナノワイヤ電池市場の詳細な分析には、次のセグメントが含まれます。

|

素材タイプ別 |

|

|

アプリケーション別 |

|

|

フォームファクター別 |

|

日本のナノワイヤ電池市場を席巻する企業:

日本のナノワイヤ電池市場は、既存の既存企業に加え、業界を技術的に発展させる新たなイノベーターも参入し、競争が激化しています。長年の経験を活かし、日本のメーカーは次世代および高エネルギー密度電池技術に注力しています。さらに、京都、大阪、東京、神奈川、静岡といった産業中心地を拠点とする企業は、固体、リチウムイオン、先進的な負極材料の研究開発にリソースを投入しています。さらに、大手企業は製造施設の増強、サプライチェーンの強化を図り、自動車、エネルギー貯蔵、産業用途といった主要産業への対応を進めています。日本の電池エコシステムは、継続的なイノベーション、高エネルギー密度、そして安全性の向上を通じて、ナノワイヤをはじめとする新技術の商業化を着実に推進しています。

日本のトップナノワイヤ電池メーカー

- GS Yuasa Corporation (Kyoto)

- Panasonic Corporation (Osaka)

- Toshiba Corporation (Tokyo)

- Sony Energy Devices Corporation (Kōriyama, Fukushima)

- Murata Manufacturing Co., Ltd. (Kyoto)

- FDK Corporation (Tokyo)

- Maxell, Ltd. (Tokyo)

- Primearth EV Energy Co., Ltd. (Shizuoka)

- The Furukawa Battery Co., Ltd. (Yokohama, Kanagawa)

- Mitsubishi Electric Corporation (Tokyo)

以下は、日本のナノワイヤ電池市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年7月、SoftBankとEnpower Japanは、350Wh/kgの高性能全固体リチウム金属電池を発表しました。これは、日本の次世代電池における重要な進歩となります。両社は、より強固な固体電解質の一貫性と界面接着状態を実現し、小型化を図りながらもエネルギー密度を高めたセルを実現しました。このセルは、モビリティ、航空宇宙、その他のハイエレクトロニクス用途に利用可能です。この開発は、日本が高容量・高効率のエネルギー貯蔵システムに向けて急速に前進していることを示しており、これは将来的なナノワイヤベース電池の導入に向けた技術的基盤となります。日本企業が固体技術を積み重ねる中で、電極設計、セルスケール、材料工学における革新は、日本の競争優位性を強化し、長期的なナノワイヤ電池技術と整合した、より高度な電池化学への移行に貢献します。

- 2025年4月、Idemitsu Kosanは、固体電解質製造工場を改修し、年間数トンから十数トン以上の生産能力を確保しました。この改修により、日本は次世代電池材料の研究段階から産業規模への移行を象徴することになります。出光は、固体電解質の現地生産を強化することで、先進的な電池技術の大規模活用を可能にするために必要なサプライチェーンインフラの整備を支援しています。この成長は、2027年から2028年にかけての大規模生産を促進し、高性能電池で先行するための日本の長期的な取り組みを強化します。これらの進歩により、安定した高導電性電解質とスケーラブルな生産プラットフォームを必要とする新しいナノワイヤ電池設計との互換性が向上し、将来の商業化が可能になります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針