当社の信頼できる顧客

日本のホームオーディオコンポーネント市場調査、規模、傾向のハイライト(予測2026ー2035年)

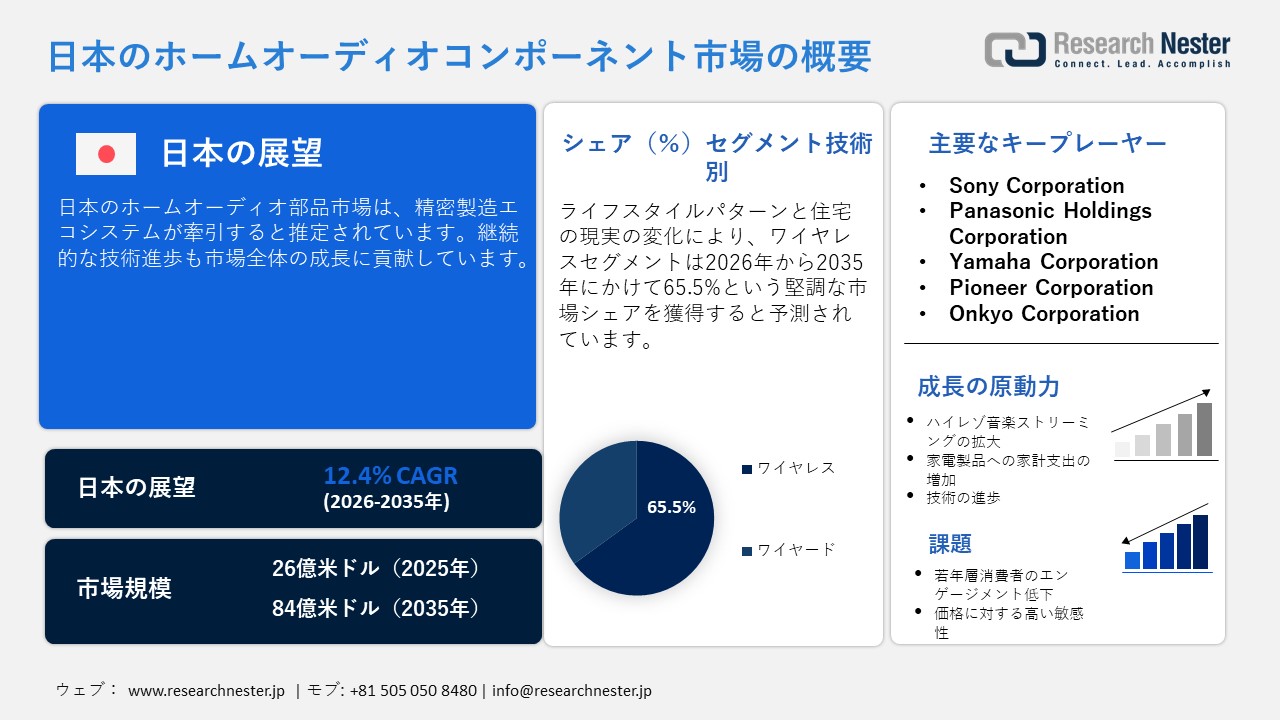

日本のホームオーディオコンポーネント市場規模は、2025年には26億米ドルを超え、2035年末には84億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 12.4%で拡大します。2026年には、日本のホームオーディオコンポーネント市場の業界規模は31億米ドルに達すると予測されています。

日本は精密で信頼性の高い生産システムを有しており、特にハイエンドオーディオ市場において多くの投資家を惹きつけています。電子情報技術産業協会(JEITA)によると、2025年10月の国内電子機器生産額は10億円を超えました。民生用電子機器の製造は、2025年には前年比105.5%増と予想されています。

デジタル-アナログコンバーター(DAC)やアンプに不可欠なディスクリート半導体は、2025年には109.4%と、さらに高い成長率を示しました。日本は材料科学とマイクロエレクトロニクスに関する深い知見を有しており、企業はイノベーションに注力しています。高度なホームオーディオ製品に対する世界的な需要の高まりを受け、日本メーカーの売上高は今後数年間で約2倍に増加すると予想されています。

日本の電子産業の生産、2025年10月

(単位:百万円、%=前年と比較して)

|

アイテム |

2025年10月 |

現在までに合計2025 |

||

|

量 |

% |

量 |

% |

|

|

コンシューマーエレクトロニクス装置 |

42,298 |

105.6 |

341,829 |

105.6 |

|

インダストリアルエレクトロニクス装置 |

302,546 |

111.8 |

2,825,271 |

102.1 |

|

コミュニケーション装置 |

58,694 |

129.3 |

608,724 |

98.8 |

|

テレコミシステム |

18,734 |

98.4 |

160,962 |

96.4 |

|

ラジオコミュニケーションシステム |

39,960 |

151.7 |

447,762 |

99.7 |

|

コンピュータと情報端末 |

118,120 |

121.6 |

968,117 |

109.5 |

|

エレクトロニクスアプリケーション 装置 |

71,721 |

102.5 |

729,196 |

96.9 |

|

エレクトロニクスメジャリング楽器編成 |

45,298 |

93.5 |

430,278 |

101.0 |

|

エレクトロニクスビジネス機器 |

8,713 |

89.8 |

88,956 |

100.2 |

|

エレクトロニクスコンポーネントとデバイス |

717,945 |

105.4 |

6,511,190 |

103.7 |

|

エレクトロニクスコンポーネント |

309,015 |

107.0 |

2,825,145 |

106.0 |

|

パッシブコンポーネント |

141,786 |

101.7 |

1,320,352 |

102.2 |

|

接続性コンポーネント |

70,973 |

109.3 |

632,424 |

110.0 |

|

エレクトロニクスボード |

56,508 |

118.6 |

513,996 |

113.0 |

|

エレクトロニクス回路JISSOボード |

30,467 |

112.6 |

268,661 |

109.0 |

|

トランスデューサー |

1,631 |

85.0 |

17,885 |

99.5 |

|

その他 |

7,650 |

98.2 |

71,827 |

89.3 |

|

エレクトロニクスデバイス |

408,930 |

104.3 |

3,686,045 |

102.0 |

|

エレクトロニクスチューブ |

5,776 |

110.8 |

49,153 |

108.8 |

|

個別半導体 |

96,729 |

108.3 |

889,017 |

109.4 |

|

集積回路(IC) |

274,579 |

109.9 |

2,405,752 |

107.8 |

|

液晶デバイス(LCD) |

31,846 |

66.6 |

342,123 |

65.2 |

|

合計 |

1,062,789 |

107.2 |

9,678,290 |

103.3 |

出典:JEITA

日本のホームオーディオコンポーネント市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

12.4% |

|

基準年市場規模(2025年) |

26億米ドル |

|

予測年市場規模(2026年) |

31億米ドル |

|

予測年市場規模(2035年) |

84億米ドル |

|

地域範囲 |

|

日本のホームオーディオコンポーネント市場 – 地域分析

企業や技術企業の拠点として東京は、調査期間を通してホームオーディオコンポーネントの売上を牽引すると予測されています。スマートホーム・エコシステムの台頭も市場の成長を牽引しています。日本オーディオ協会(JAS)は東京に本部を置き、ハイレゾオーディオ認証を含む認証および業界標準において中心的な役割を果たしています。ハイレゾオーディオ認証は、日本および世界中でオーディオファン向け部品の仕様とブランドに直接影響を与えています。東京は最先端のホームオーディオ技術の重要な展示市場として機能し、巨額の投資と国境を越えたパートナーシップを促進しています。スマートホーム・エキスポ2025は、東京のホームオーディオコンポーネント市場の成長に貢献した主要な見本市の一つです。

大阪は、スマートホーム・エコシステムにより、2035年まで市場シェアで第2位を占めると推定されています。主要企業とエンドユーザーの強力な存在感も、ホームオーディオコンポーネントの売上増加に貢献しています。政府の支援的な取り組みと継続的な国際貿易パートナーシップは、大阪の市場プレーヤーにとってさらに魅力的な市場環境を生み出しています。 2025年大阪万博は、企業との提携や知名度向上につながり、ホームオーディオを含む消費者向けテクノロジー分野に間接的な利益をもたらします。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Sharp Corporation

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Luxman Corporation

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- TEAC Corporation

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Esoteric Company

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Final Inc.

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fostex Company

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Pioneer TAD

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JVC Kenwood Corporation

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Audio-Technica Corporation

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Olasonic Corporation

- 消費単位(量)

- ホームオーディオコンポーネント調達に割り当てられた収益の割合

- ホームオーディオコンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のホームオーディオコンポーネント市場:成長要因と課題

日本のホームオーディオコンポーネント市場の成長要因ー

- 家電製品への家計支出の急増:家電製品への家計支出の急増は、ホームオーディオ機器の売上構造を変えつつあります。「家計消費動向調査」によると、インターネットショッピングを利用する2人以上世帯の割合は2002年以降増加を続け、2024年には55.3%に達します。これらの世帯は平均で月24,928円をオンラインショッピングに費やしており、そのうち家電製品と家具が約7%を占めています。これは、日本における家計支出の増加とインターネットでの注文行動が、ホームオーディオ機器の売上を押し上げていることを示しています。

- ハイレゾ音源ストリーミングの拡大:ハイレゾ音源やロスレス音源に対応した音楽ストリーミングサービスの急速な拡大が、ホームオーディオ機器の売上を押し上げています。経済産業省は、2024年の音楽配信売上高の90%以上をストリーミングとダウンロードが占め、ストリーミングが主流になると発表しました。音楽ストリーミングは、2024年に音楽配信収益で1,233億円を記録しました。この成長は、ハイレゾ音源再生に対応するDACとアンプの需要の高さを反映しています。

当社の日本のホームオーディオコンポーネント市場調査によると、以下はこの市場の課題です。

- 若年層消費者のエンゲージメントの低下:若年層消費者のエンゲージメントの低さは、日本のホームオーディオコンポーネント市場にとって構造的な制約となっています。若年層は、ポータブルで多機能なオーディオソリューションに魅力を感じています。そのため、この要因が従来のホームコンポーネントシステムの普及を阻害しています。しかしながら、高齢化と愛好家中心の顧客基盤は、この特定のシナリオにおいて市場プレーヤーにとって主要な収益セグメントとなる可能性が高いでしょう。

- 価格に対する高い感度:日本は強力なプレミアムオーディオニッチ市場を支えていますが、価格に対する高い感度は依然として大きな制約要因であり、小規模セグメントの販売を制限しています。愛好家はわずかな性能向上には喜んで支払いますが、一般消費者は、より低価格で高い価値を提供する幅広い選択肢と比較して、ホームオーディオ製品を購入しようとします。したがって、コンポーネント価格の上昇は、市場の成長をある程度阻害する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のホームオーディオコンポーネント市場のセグメンテーション

技術別(有線、無線)

ワイヤレス技術は、2035年までに日本のホームオーディオコンポーネント市場シェアの65.5%を占めると推定されています。ライフスタイルの変化と住宅事情の実情が、ワイヤレスオーディオ技術の売上を押し上げています。消費者の期待の高まりは、市場におけるイノベーションとパートナーシップのトレンドを牽引しています。2025年9月、Datavault AIは、WiSA音響部門を通じて、システムオンチップメーカーとの提携により、特許取得済みのワイヤレスマルチチャンネルオーディオソフトウェア「WiSA E Express」をAndroidおよびLinuxのストリーミングオーディオ/ビデオプラットフォームに搭載することに成功したと発表しました。この統合と、すぐに出荷可能なWiSA E Endeavourレシーバーモジュールにより、成長を続けるワイヤレスホームオーディオ市場において、より低価格、より大規模、そしてより幅広い供給が可能になります。

流通チャネル別(オンラインEコマース、組織化された小売チェーン、オーディオ専門店、消費者直販(D2C))

オンラインEコマースセグメントは、予測期間を通じて最大の市場シェアを占めると予想されています。消費者は購入前に、仕様の比較、詳細なレビューの閲覧、ブランドの信頼性評価に多くの時間を費やしています。こうした行動の変化により、ホームオーディオコンポーネントのオンライン販売が増加しています。

Japan Electronic Commerce Association(JASEC)によると、日本の消費者向けオンラインショッピング市場(B2C EC)は2024年に26.1兆円に達し、前年比5%以上の成長を記録し、オンライン小売の着実な拡大を示しています。家電製品とPC製品は最大のカテゴリーの一つで、売上高は2.74兆円に達しました。さらに、B2C ECは日本の総商取引の約9.8%を占め、家電製品のオンライン普及率は2024年時点で約43.0%と最も高いカテゴリーの一つとなっています。これは、オンラインショッピングが実店舗から着実に多くの顧客を奪っていることを示しています。

日本のホームオーディオコンポーネント市場に関する当社の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

技術別 |

|

|

流通チャネル別 |

|

|

価格帯別 |

|

|

エンドユーザー別 |

|

日本のホームオーディオコンポーネント市場を席巻する企業:

日本のホームオーディオコンポーネント市場は、国内企業と一部の海外企業が強力に参入していることが特徴です。主要企業は、次世代ソリューションの導入を目指し、研究開発に多額の投資を行っています。また、他社との提携により製品ラインナップの拡充を図っています。中には、海外での事業機会を模索し、収益シェアの倍増を目指す企業もあります。合併・買収戦略によって、これらの企業は市場での地位をさらに強化しています。予測期間を通じて、オーガニックマーケティングとインオーガニックマーケティングの両方の戦略が、主要企業に高い収益機会をもたらすと予測されています。

日本のホームオーディオコンポーネント市場における主要企業は以下の通りです。

- Sony Corporation (Tokyo)

- Panasonic Holdings Corporation (Osaka)

- Yamaha Corporation (Hamamatsu)

- Pioneer Corporation (Tokyo)

- Onkyo Corporation (Osaka)

以下は、日本のホームオーディオコンポーネント市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、Sony CorporationとTCL Electronics Holdings Limitedは、ホームエンタテインメント事業における戦略的提携に向けた真剣な協議を開始することに合意したと発表しました。両社は、ソニーのホームエンタテインメント事業を引き継ぐ合弁会社の設立を検討するための覚書を締結しました。合弁会社の株式は、TCLが51%、ソニーが49%を保有します。

- 2025年1月、TOA Electronicsは、プロ向けオーディオ、ビデオ、照明技術に関する世界最大級のイベントの一つであるIntegrated Systems Europe (ISE) 2025に参加すると発表しました。2025年2月4日から7日まで、この日本企業はバルセロナで開催された同展示会で、幅広い最新のサウンドシステムと先進的なスピーカー技術を展示しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針