当社の信頼できる顧客

日本のミラーコーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

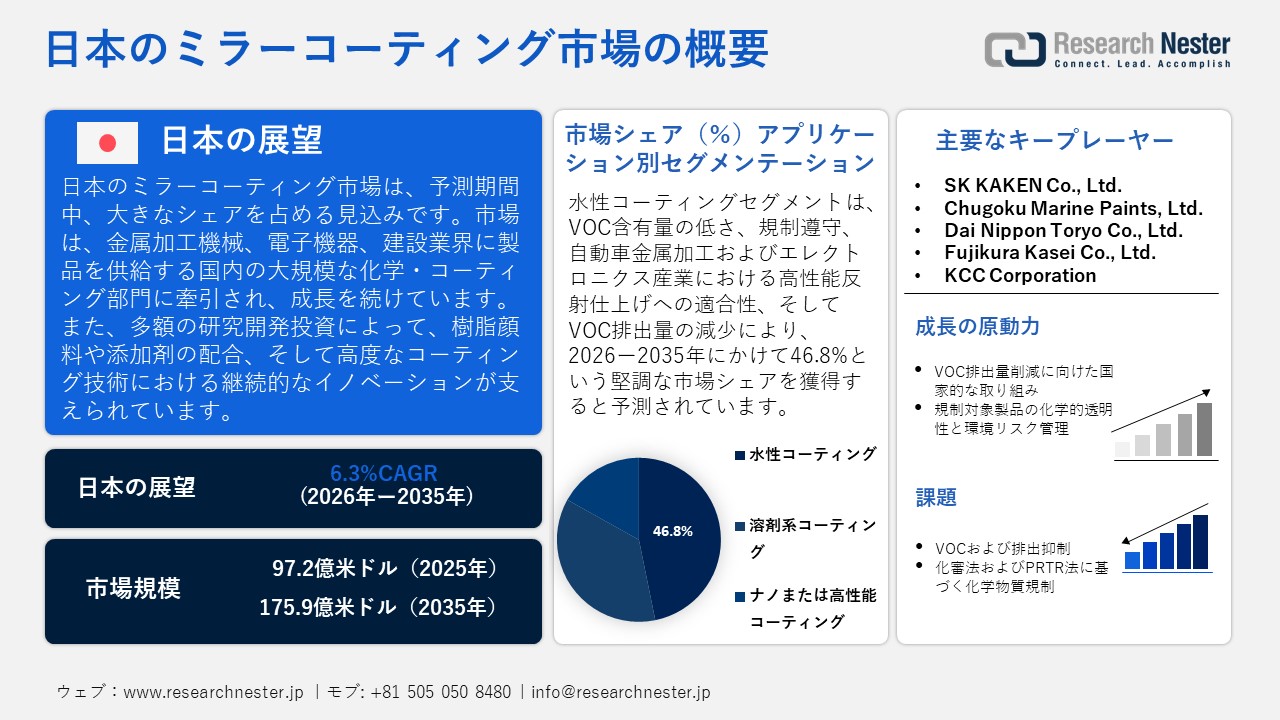

日本のミラーコーティング市場規模とシェアは、2025年には97.2億米ドルと推定され、2035年末には175.9億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.3%で成長が見込まれています。2026年には、日本のミラーコーティングの業界規模は103.0億米ドルに達すると予想されています。

日本のミラーコーティング市場は、主に金属加工、機械、工業製造業の顧客にサービスを提供する国内化学/コーティングセグメントの堅調な規模に牽引され、予測期間にわたって大幅に成長すると見込まれています。日本化学工業協会(JCIA)の最新のレポートによると、2022年のプラスチックおよびゴム製品を含む化学産業の総出荷額は51兆2,530億円、このセグメントの付加価値は約18兆円、このセグメントで96万人が雇用されています。このような規模から、コーティング(塗料、樹脂、化学コーティング)は、製造された金属製品、非鉄金属、機械、電子機器、建設関連の製造など、幅広い川下事業の一部であり続けるでしょう。例えば、Nippon Paint Holdings Co., Ltd.(同社の工業用塗料部門であるNippon Paint Industrial Coatings Co., Ltd.)は、同社の工業用塗料が機械部品、建設資材、建設機械、鉄道車両といった金属製品に使用されていることを明示しています。これらの産業における幅広く安定した需要基盤は、公式統計では個別には特定されていないものの、反射・ミラー仕上げ塗料といった特殊塗料の成長を牽引しています。同時に、化学業界は製造業全体の中で最大の調査・研究投資額を誇っており、2022年度の研究開発費は2.8兆円に達しています。この研究開発体制は、あらゆる高度な塗料製品を支える樹脂、顔料、添加剤、そして塗料技術の継続的な改良と整合しており、産業の需要が高まった際に、より高度な塗料を供給するためのイノベーションと能力の基盤となっています。

サプライチェーンと製造能力レベル/取引において、塗料製造の原材料である樹脂、溶剤、顔料、充填剤は、巨大かつ多様な生産基盤を持つ化学産業全体から調達されています。2023年、日本は非水性媒体のポリエステルベースの塗料を11,717.84千米ドル、合計2,122,410キログラム輸入しました。主な輸入元は中国で3,011.84千米ドル、865,079キログラム、インドネシアで1,670.69千米ドル、426,332キログラムであり、ミラーコーティングの使用増加を促進しました。同様に、2023年には、媒体を問わず、塗料およびワニスの日本の輸入額は12,203.23千ドル、921,519キログラムであったのに対し、輸出額は93,479.67千ドル、9,182,110キログラムであり、拡大する日本の工業用コーティング市場は、ミラーのメッキに加え、将来的には持続可能な特殊コーティングを支えています。たとえば、日本ペイントホールディングス株式会社は、毎年329億円を研究開発費に費やし、54の研究機関で4,200人のエンジニアを擁しています。この投資は、高反射コーティングやミラー仕上げコーティングなどの高度なコーティング技術の開発の基盤となり、日本の産業に役立ち、電子機器、金属加工、機械表面などの用途における精密の利用拡大を可能にしています。

日本のポリエステル系塗料、国別の非水系輸入、2023年

|

日本 |

パートナー国 |

貿易価値(1,000米ドル) |

数量(kg) |

|

中国 |

3,011.84 |

865,079 |

|

|

インドネシア |

1,670.69 |

426,332 |

|

|

韓国 |

1,361.83 |

63,228 |

|

|

アメリカ合衆国 |

1,102.96 |

41,329 |

|

|

インド |

1,046.72 |

96,165 |

|

|

ベトナム |

1,006.88 |

275,861 |

|

|

フランス |

721.82 |

48,117 |

|

|

ドイツ |

499.35 |

60,915 |

日本のポリエステル系塗料、国別の非水系輸出、2023年

|

日本 |

パートナー国 |

貿易価値(1,000米ドル) |

数量(kg) |

|

その他のアジア |

4,027.40 |

320,631 |

|

|

中国 |

3,867.22 |

557,926 |

|

|

タイ |

1,843.53 |

298,979 |

|

|

ベトナム |

1,378.71 |

214,340 |

|

|

南アフリカ |

1,065.60 |

315,207 |

|

|

インドネシア |

1,055.89 |

169,771 |

|

|

アメリカ合衆国 |

905.59 |

52,566 |

|

|

フィリピン |

895.71 |

196,527 |

日本の塗料およびワニス、水性媒体中で、国別輸入、2023年

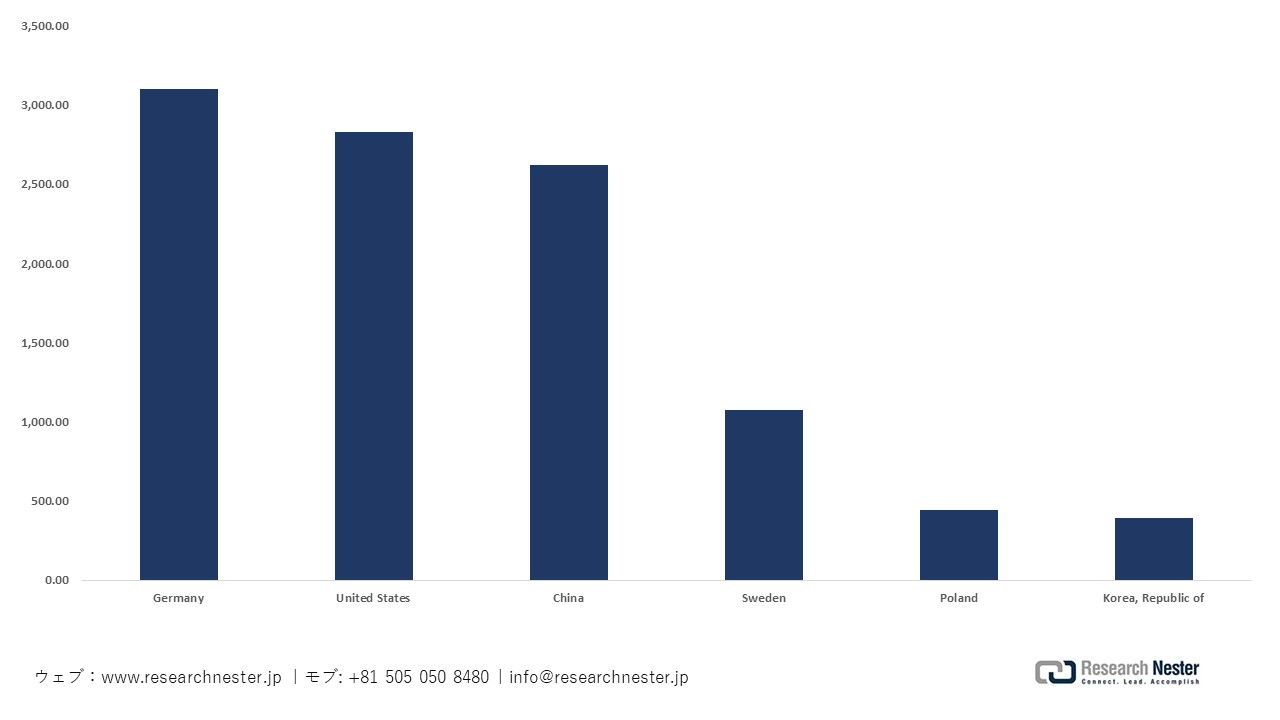

2023年、日本は塗料およびワニスを輸入しており、輸入量トップはドイツからの3,102.96千米ドルキログラムと195,205キログラム、米国からの2,832.10千米ドルキログラムと158,093キログラム、中国からの2,620.58千米ドルキログラムと174,415キログラムでした。スウェーデン、ポーランド、韓国が輸入の追加的な供給源となりました。このような優れた品質の仕上げは、金属加工、電子機器、機械産業にサービスを提供する国内の化学および産業分野で利用されています。この洗練された仕上げの安定的な流れが、日本におけるミラー仕上げの製造と使用の増加の基盤となっています。

日本の塗料およびワニス、水性媒体中で、国別輸出、2023年

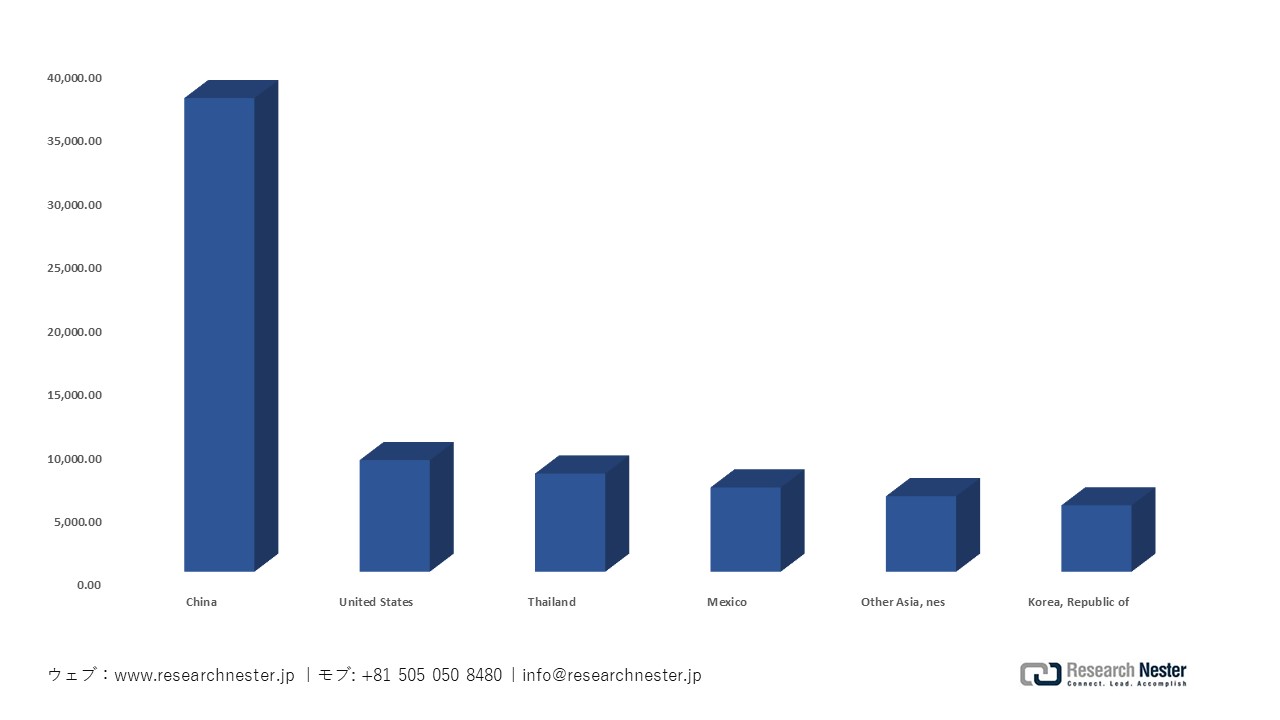

2023年の塗料およびワニス輸出の主要な輸出国は、日本、中国、米国、タイであり、日本は中国、米国、タイにそれぞれ1,874,960キログラム、738,239キログラム、1,243,590キログラムの塗料・ワニスを輸出しました。その他の目的地は、メキシコ、その他のアジア、nes、および大韓民国でした。このような輸出は、日本の優れたコーティング基準と産業力、そして国内市場での高品質なミラーコーティングの開発を可能にし、国際的な反射・特殊コーティング市場でのシェアを拡大することを示しています。

日本のミラーコーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.3% |

|

基準年市場規模(2025年) |

97.2億米ドル |

|

予測年市場規模(2026年) |

103.0億米ドル |

|

予測年市場規模(2035年) |

175.9億米ドル |

|

地域範囲 |

|

日本のミラーコーティング市場 – 地域分析

日本のミラーコーティング業界は、広大な日本の工業・建設経済において戦略的に重要な位置を占めています。日本は依然として近代的な商業施設や住宅の建設、ハイエンドエレクトロニクスやモーター技術の導入、エネルギーや超技術への投資といった段階にあり、ミラー仕上げは、内装装飾や高品質な光学性能といった重要な機能を可能にし、美観・建築ニーズとハイテク製造の両方をサポートします。例えば、NEGコールドミラーコーティングは、ミラーの表面に施される反射コーティングで、可視光線を反射せず、熱線(赤外線)を透過するため、プロジェクターランプ、医療用ランプ、ヘッドアップディスプレイなど、精密な光学特性が求められる用途に使用できます。同様に、西尾は商業ビル、小売店、ホテル、レストラン、その他の建築・内装プロジェクトにおける板ガラスやミラーの加工、仕上げ、設置に注力しています。日本製のミラー/ガラス製品の製造と仕上げ(機械生産と手仕上げの組み合わせ)は、その美観とインテリアデザインの側面を支えています。日本市場に関する最近のレポートによると、ミラーコーティング市場は2025年から2033年にかけて約4.3%の年平均成長率(CAGR)で成長すると予測されています。

アプリケーションに関して、日本で最も重要なのは、住宅、商業ビル、ホテル、小売スペース、自動車および輸送、電子機器および精密機器、エネルギー/太陽光発電(反射板や太陽熱ミラーの使用など)を含む建設およびインテリアデザインです。建設および不動産業界では、コーティングされたミラーは、壁、ドア、浴室のミラー、装飾エリア、および室内装飾に適用されます。特に、日本人がモダンで明るく広々としたインテリアを評価し始めているときに使用されます。政府が発行した日本のガラス文化と技術に関する報告書によると、ガラスおよびガラス繊維材料は、内壁や支持構造を含む日本の建築でますます利用可能になっており、コーティングされた表面または反射面を頻繁に使用する、より大きく、明るく、近代化された内部空間への国の傾向を説明しています。同様に、日本電気硝子の2024年統合報告書によると、同社の建材部門は、装飾ガラス、耐火ガラス、および壁材を提供しています。これは、日本のメーカーがコーティングされた反射ガラスの提供に積極的である側面を示しています。ガラス製品は、明るさ、開放感、美しさを重視したモダンなインテリアデザインのトレンドを高めるのに役立ちます。

日本の他の企業も製品において革新的な取り組みを行っています。AGC Inc.(旧Asahi Glass)は、日本で初めて製造されたミラーであるサンミラーGを開発したリーディングカンパニーです。このミラーは、コーティングに銅を使用せず、資源消費量を削減し、従来のミラーと比較して耐久性があり、より強くなっています。もう一つの重要なプレーヤーは、Nippon Sheet Glass Co., Ltd.(NSG)です。同社のガラス・ミラーコーティング事業は、通常のガラスとピュアミラーと呼ばれる高透過ガラスの両方をカバーしており、インテリアミラーからディスプレイ、太陽光発電、自動車分野で応用される技術ガラスまで、数多くの用途で使用されています。中小企業も、ホスピタリティ、小売、建築インテリアなど、特殊ガラスや装飾・ミラー製品を手がけており、その例としてArtGlass Co., Ltd.があります。さらに、サプライチェーンの観点から見ると、日本の製造業者は安定した国内のガラス加工・コーティング施設を整えてきました。例えば、NSGは供給安定性の観点から品質と信頼性を重視し、社内でのガラス加工、切断、研磨、エッジ仕上げ、コーティングに注力しています。一方、コーティング技術は多様化し、真空蒸着や多層誘電体・保護樹脂コーティングの開発など、湿度の高い環境や過酷な環境で使用しても、コーティングの耐久性、耐食性、製品寿命の長期化を実現しています。これにより、供給の変動を防ぎ、異なるバッチ間でも均一な品質を維持できます。

地理的な集中度に関して言えば、日本のガラスおよびミラーコーティング生産の中心は、伝統的なガラス製造地域、すなわち千葉(NSG工場)、大阪・関西(AGC工場・プラント)、そして東京・関東の工業地帯にあります。これらの地域の利点としては、優れたインフラ、熟練した労働力、主要な建設・生産需要拠点への近さなどが挙げられます。さらに、東京都が大規模な再開発とグリーンビルディング計画を主導していることから、東京では市場が新たなトレンドとなっています。東京はゼロエミッションビル(ZEB)への転換を進めており、新築および改築工事を通じてZEBの実現が推進されています。高性能コーティングガラスや断熱ガラスは、エネルギー効率と快適性の要件を満たすために推進されています。

研究開発とイノベーションの分野において、日本の研究者は長年にわたり、透明と反射の切り替えが可能な調光ミラーガラスなどの高度なガラスフィルムの開発に取り組んできました。このガラスフィルムは、日光や熱負荷の調節を通じて建物の省エネにつながる可能性があります。現在の市場動向と展望は、建設・インテリア(リフォーム、小売、ホテル、住宅の改修が牽引)、エレクトロニクス・ディスプレイ業界、エネルギー(太陽光・再生可能エネルギー)の分野で活況を呈しています。日本は精密ガラスの製造、環境規制、スマートガラス/コーティング技術の研究開発で非常に効果的であるため、市場の将来は有望です。環境に配慮したコーティングミラーの利用が増え、ハイテク分野(スマートウィンドウ、光学部品、太陽光反射板)での用途が拡大し、耐久性、美しさ、持続可能性、機能性を兼ね備えたイノベーションが次々と生まれています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- ミラーコーティング調達に割り当てられた収益の割合

- ミラーコーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- ミラーコーティング調達に割り当てられた収益の割合

- ミラーコーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- ミラーコーティング調達に割り当てられた収益の割合

- ミラーコーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- ミラーコーティング調達に割り当てられた収益の割合

- ミラーコーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- ミラーコーティング調達に割り当てられた収益の割合

- ミラーコーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のミラーコーティング市場:成長要因と課題

日本のミラーコーティング市場の成長要因ー

- VOC排出量削減に向けた国レベルの取り組み:環境法規制と揮発性有機化合物(VOC)に関する自主規制は、日本のミラーコーティング市場にとって重要な推進力となっています。低VOCまたは水性コーティングの製造はメーカーの必須要件になりつつあり、産業用途や装飾用途に適用可能な基準を満たした高性能コーティングへの圧力となっています。日本塗料工業会(JPMA)によると、2022年度の塗料およびコーティング剤の国内VOC排出量は約208,000トンと推定されており、これは基準年である2000年と比較して61.1%の削減となります。これは、環境省(MOE)と業界が協力して、より有害性が低く、より環境に優しい配合を実現してきた結果です。これらの基準に適合する反射およびミラー仕上げは、金属製造、機械、建設などの業界でますます人気が高まっています。

- 規制対象製品の化学的透明性と環境リスク管理:日本の化学物質報告制度とPRTR制度は、コーティングの配合に直接的な影響を与えます。企業は、規制対象材料を用いたコーティングの製造において、コンプライアンスコストと運用上の要求事項の増加に直面しており、ミラーコーティングなどのより安全で排出量の少ない選択肢に頼るようになっています。PRTR制度や経済産業省管轄のその他の化学物質管理政策では、企業は指定物質の排出量と移動量を記録し、責任を持って廃棄することが義務付けられています。この制度は、従来の高VOCまたは有毒な化学コーティングの使用に伴う環境リスクと賠償責任リスクを最小限に抑えます。これにより、メーカーは報告を確実に行うために、水性、高固形分、環境に優しい仕上げ剤へと移行しており、高性能反射仕上げ剤も産業分野で使用されています。

当社の日本のミラーコーティング市場調査によると、以下はこの市場の課題です。

- VOCおよび排出規制:高光沢または反射用途のミラーコーティングは、多くの場合、溶剤や樹脂をベースとしており、これらは揮発性有機化合物(VOC)の潜在的な発生源となります。日本では、厳格な環境法規制と業界主導の取り組みにより、メーカーは低VOCまたは水性代替品の開発を余儀なくされています。これらの取り組みは環境の持続可能性に有益ですが、製品の再設計、新技術への投資、そして生産体制の再設計を必要とします。ミラーコーティングサプライヤーにとって、VOC規制の影響は、原材料の選択肢の減少、生産コストの上昇、製品投入の遅延であり、金属加工、建設、電子産業など、様々な業界における競争力と採用に影響を与えています。

- 化審法(CSCL)および化管法(PRTR)に基づく化学物質コンプライアンス:日本の化学法では、製造業者に対し、コーティング剤に含まれる規制物質の報告、評価、および管理を義務付けています。ミラーコーティングの配合には通常、特殊な樹脂、顔料、または添加剤が含まれており、これらの規制の対象となります。コンプライアンス遵守は、管理上の負担、試験、および製造費用を増加させます。サプライヤーは、制限物質の再包装または代替を余儀なくされる場合があり、製品リリースが遅れる可能性があります。これらの規制要件は、製品の入手可能性、価格設定、そしてこの製品が不可欠な用途分野における高性能反射コーティングの採用を通じて、市場開発に影響を与えます。

この市場の主要な成長要因のいくつかを理解します。

日本のミラーコーティング市場のセグメンテーション

アプリケーション別(水性、溶剤系、ナノコーティング)

水性コーティングセグメントは、2035年までの予測期間中に46.8%の最高収益シェアで成長すると予想されています。これらのコーティングは、揮発性有機化合物(VOC)含有量が低く、規制に準拠しており、自動車、金属加工、電子機器業界における高性能反射仕上げへの応用に適しているため選ばれています。日本塗料工業会(JPMA)によると、2024年版塗料からのVOC排出量に関する状況報告書において、塗料・コーティング剤の国内VOC排出量は基準年である2000年以降61.1%減少しました。これは、従来の溶剤系製品の代わりに、低VOCで水性の塗料を広く使用することで、ある程度まで実現されています。

さらに、より環境に配慮した製造業への移行と、より厳しいVOC規制を背景に、メーカー各社は光沢、耐久性、コンプライアンスを兼ね備えた配合の開発に取り組み、水性ミラー仕上げ剤の使用がさらに進んでいます。例えば、日本ペイントホールディングスは、溶剤を含まない水性自動車・工業用仕上げ剤や、反射率と光沢性に優れた次世代の溶剤を含まないインモールド仕上げ剤を開発しており、これは日本において業界が環境に配慮したミラー仕上げ剤へと移行していることを示しています。工業・建設市場で水性コーティング剤が利用可能になったことで、同社はより広い市場セグメントに参入することができ、国内販売と輸出販売の両方の成長を刺激しています。日本のOEMや産業顧客が持続可能なソリューションを優先していることから、水性コーティング剤は引き続きミラーコーティング市場の成長を牽引しています。

樹脂タイプ別(アクリル、ポリウレタン、エポキシ、その他)

アクリル樹脂セグメントは、優れた接着性、高い光沢保持性、および水性および溶剤性の両方の配合に使用できることから、2026年から2035年の予測期間中に36.2%の大きな市場シェアで成長すると予想されています。また、自動車、電子機器、建築分野でも広く使用されており、ミラー仕上げに必要な反射性と耐久性のある仕上げが施されています。例えば、Mitsubishi Chemical Corporationは、自動車、電子機器、建設、一般産業用途で一般的に使用されるコーティング材料として溶剤型および水性アクリル樹脂を供給しており、日本では反射性とミラー品質の仕上げを提供するために使用される耐久性と高性能な仕上げを提供しています。アクリルの柔軟性により、メーカーはVOCおよび化学物質規制基準への準拠を容易にする高性能で環境基準を備えたコーティングを作成できます。さらに、低コストのアクリル原料の存在と、高性能で耐久性のある反射面の開発可能性により、このタイプの樹脂はOEMと工業用コーティングのサプライヤーの両方にとって非常に魅力的です。そのため、アクリル樹脂は日本のミラーコーティング業界において、依然としてイノベーション、市場浸透、そして売上成長をもたらしています。

当社の日本のミラーコーティング市場の詳細な分析には、次のセグメントが含まれます。

|

樹脂タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本のミラーコーティング市場を席巻する企業:

日本のミラーコーティング市場は、Nippon Paint Holdings(東京)とKansai Paint(大阪)が市場をリードし、DIC Corporation、SK KAKEN、Chugoku Marine Paintsなどがそのサポート役を務めるなど、大手地元企業が市場を独占しています。さらに、幅広い製品ライン、徹底した研究開発、そして確立された製造プラットフォームを組み合わせることで、これらの企業は自動車、産業、船舶、建築市場向けにコーティングを提供しています。同社の戦略は、環境に優しい水性または無溶剤型の工業用および特殊用途向けコーティング、そして世界的な流通網の優位性です。高性能で高いコンプライアンスを備えた表面仕上げへの注力は、産業界におけるミラー仕上げの採用促進に貢献しています。

日本のトップミラーコーティングメーカー

- Nippon Paint Holdings Co., Ltd.

- Kansai Paint Co., Ltd.

- DIC Corporation

- SK KAKEN Co., Ltd.

- Chugoku Marine Paints, Ltd.

- Dai Nippon Toryo Co., Ltd.

- Fujikura Kasei Co., Ltd.

- KCC Corporation

以下は、日本のミラーコーティング市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年3月、Japan Nippon Paint Automotive Coatings(NPAC)とUchihamakasei Corp.は、大型熱可塑性自動車外装部品向けの初のインモールドコーティング(IMC)技術を発表しました。使用されるプロセスには、従来の塗装ブースや乾燥炉を使用せずに、無溶剤塗料を金型に直接注入することが含まれます。彼らは、IMCがCO2排出量を約60%、VOC排出量を99%以上削減し、滑らかな表面と正確なデザイン再現性を実現すると主張しています。この革新は、環境に優しく、かつ車両に高品質な仕上げを提供する高性能ミラー仕上げの開発に役立ちます。

- 2025年1月、Nippon Electric Glass(NEG)は、次世代半導体パッケージ向けに、515mm×510mmの大型パネルガラスセラミックコア基板「GCコア」の開発を発表しました。この発表は、データセンターの拡張や、チップレットベースの設計を採用し、より大きな基板を必要とするAI負荷の増加といった要因により、高性能半導体に対する需要が急増していることに対応するものです。新しいGCコアは、半導体メーカーが既存のCO2レーザー穴あけ装置を利用して、ビアを高速かつクラックなしで形成できるようにし、開発時間を短縮し、設備投資を削減します。この開発は、建築とハイテク半導体インフラの両方において、日本におけるより大規模でより安定した量産可能なガラスセラミック基板にとって吉兆であり、日本のハイテク材料と精密仕上げにおける地位を確固たるものにするものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針