当社の信頼できる顧客

日本のマイクロチャネル熱交換器市場調査、規模、傾向のハイライト(予測2026ー2035年)

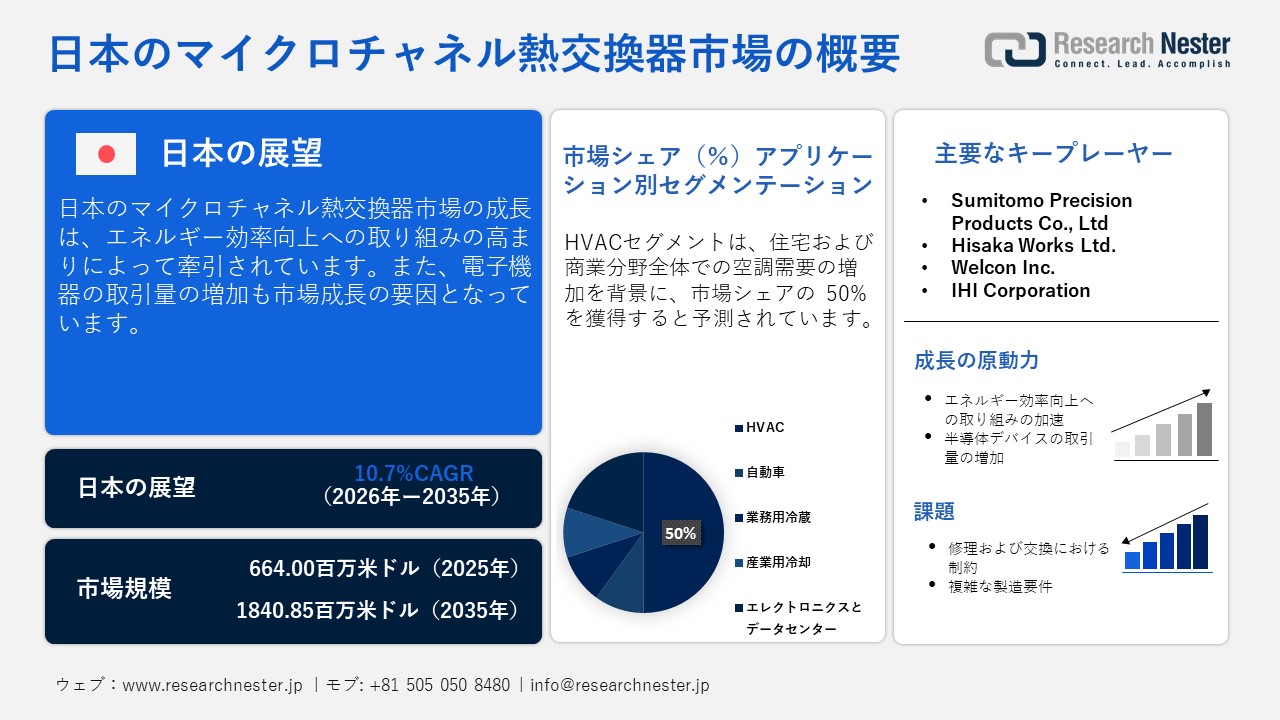

日本のマイクロチャネル熱交換器市場規模とシェアは、2025年には664.00百万米ドルと推定され、2035年末には1840.85百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)10.7%で成長が見込まれています。2026年には、日本のマイクロチャネル熱交換器の業界規模は757.64百万米ドルに達すると予想されています。

国内市場の成長は、建物におけるエネルギー効率向上への取り組みが活発化していることに起因しています。政府はエネルギー保存法に基づき、厳格なエネルギー効率基準を導入しています。2025年2月にOECDが発表した調査によると、東京都における二酸化炭素排出量の70%は建物によるものです。建設業者は、熱伝達効率を高め、熱損失を低減することでシステム全体のエネルギー効率を向上させるため、熱交換器を導入しています。メーカー各社は、厳格な規制に対応するため高性能な空調システム(HVAC)の開発を目指しており、マイクロチャネル熱交換器(MCHE)が次世代システムに組み込まれています。

二酸化炭素排出量削減に向けた強力な規制強化が進んでいることから、高性能熱管理ソリューションへの需要が急増しており、国内外の多くの企業がこの市場に投資しています。同国は近代的な製造環境を備え、先進的なOEM企業の存在がハイエンド製品開発の機会を生み出し、国内外の大手企業による生産能力拡大を促しています。また、強力な規制支援と多様な最終用途需要も、この市場への継続的な投資を後押ししています。

日本のマイクロチャネル熱交換器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.7% |

|

基準年市場規模(2025年) |

664.00百万米ドル |

|

予測年市場規模(2026年) |

757.64百万米ドル |

|

予測年市場規模(2035年) |

1840.85百万米ドル |

|

地域範囲 |

|

日本のマイクロチャネル熱交換器市場 – 地域分析

日本の市場成長は、都市部の人口密度の高さと高度な製造エコシステムの存在に起因しています。この国では建物のスペースが非常に限られているため、コンパクトな HVACコンポーネントが求められ、このような熱交換器は従来の設計に代わる魅力的な選択肢となります。カーボンニュートラルとエネルギー効率向上への取り組みも強化されており、VRFシステムや精密空調の普及もマイクロチャネル技術への安定した需要を支えています。さらに、日本はアルミニウム加工において高い技術力を持っていることも、市場の成長を後押ししています。

東京の市場は、近代的な商業インフラによって牽引されており、エネルギー効率の高い空調設備やその他の冷却ソリューションに対する持続的な需要を生み出しています。都内にはデータセンターや商業施設が集中しており、信頼性の高い高性能な空調システムが求められています。これらの熱交換器は高い熱伝達効率を実現するため、都市部の限られたスペースの建物にも適しています。また、半導体関連施設の急速な拡大に伴い、高騰する電気料金と運用コスト削減の必要性から、省エネルギー型の空調システムへのニーズが高まっています。

大阪市場は、関西地方の産業拠点としての都市の地位に支えられており、機械や電子機器に対する需要が非常に高いことが特徴です。関西国際空港を擁する主要な物流拠点でもあるため、省エネルギー型設備のニーズが高まっています。さらに、地域経済活性化に伴う大規模な商業再開発プロジェクトが、最新ソリューションを備えた空調システムへの需要を押し上げています。また、大阪は湿潤な気候のため夏季には冷房負荷が非常に高く、これが熱交換器への需要をさらに高めています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Daikin Industries Ltd.

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu General Ltd.

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi / Johnson Controls-Hitachi

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hanon Systems

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Modine Japan K.K.

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mahle Japan Ltd.

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- T.RAD Co., Ltd.

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Showa Denko K.K.

- 消費単位(量)

- マイクロチャネル熱交換器調達に割り当てられた収益の割合

- マイクロチャネル熱交換器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のマイクロチャネル熱交換器市場:成長要因と課題

日本のマイクロチャネル熱交換器市場の成長要因ー

- 電気自動車およびハイブリッド車の開発が急増:電気自動車(BEV)とプラグインハイブリッド車(PHEV)の急速な普及は、熱管理の複雑化に伴い、市場の成長を促進しています。BEVとPHEVの内燃機関は、パワーエレクトロニクスや車内空調システムの制御のために、高度な冷却・加熱システムに大きく依存しています。日本の自動車メーカーは、省スペース化と軽量化を重視しているため、こうした用途には小型のマイクロチャネル熱交換器が好まれています。BEVとPHEVの販売台数増加に伴い、メーカーは専用のバッテリー管理システムを搭載しており、熱交換器はそこで重要な役割を果たしています。

日本の月刊BEVおよびPHEV乗用車販売台数(2025年)

|

月 (2025年) |

BEVの数 |

PHEVの数 |

BEV+PHEVの合計 |

BEV + PHEV のシェア (%) |

乗用車総数 |

|

12月 |

5,288 |

2,280 |

7,568 |

2.72 |

278,068 |

|

11月 |

5,921 |

2,923 |

8,844 |

2.88 |

307,466 |

|

10月 |

5,858 |

3,004 |

8,862 |

2.70 |

328,349 |

|

09月 |

8,524 |

4,018 |

12,542 |

3.51 |

357,461 |

|

08月 |

3,621 |

2,786 |

6,407 |

2.57 |

249,328 |

|

07月 |

4,144 |

3,597 |

7,741 |

2.37 |

326,326 |

|

06月 |

5,507 |

4,082 |

9,589 |

2.91 |

329,118 |

|

05月 |

3,791 |

3,137 |

6,928 |

2.57 |

269,489 |

|

04月 |

2,914 |

3,346 |

6,260 |

2.18 |

287,104 |

|

03月 |

6,156 |

4,851 |

11,007 |

2.62 |

420,879 |

|

02月 |

4,390 |

2,989 |

7,379 |

2.08 |

354,579 |

出典:evsmart.net

- 半導体デバイス取引の急増:半導体デバイスの取引増加に伴い、熱交換器の需要が高まっています。輸出の伸びが加速するにつれ、デバイスの複雑化が進み、試験施設やパッケージング施設における熱管理に大きな負担がかかっています。特にセンサーやその他のパワー半導体分野において、同国がグローバルサプライチェーンにおける役割を強化するにつれ、バックエンド施設では連続稼働中に厳密な温度制御を行うための高信頼性システムが必要となっています。マイクロチャネル熱交換器は、コンパクトな設計と精密な温度制御を実現できるため、非常に好まれています。

日本の半導体デバイスの主要輸出先(2024年)

|

輸出先 |

輸出価値(10億円) |

|

中国 |

322.0 |

|

香港 |

182.0 |

|

アメリカ合衆国 |

117.0 |

|

タイ |

73.9 |

|

ドイツ |

70.4 |

出典:OEC

当社の日本のマイクロチャネル熱交換器市場調査によると、以下はこの市場の課題です。

- 複雑な製造および品質管理要件:マイクロチャネルの開発には、一貫したろう付け品質が不可欠です。わずかな欠陥でも性能低下や漏洩につながります。また、国の厳格な品質基準を維持する必要があるため、生産工程が複雑化し、検査コストも増加します。これらの要因により、MCHEの生産を大規模に行えるメーカーは限られています。

- 修理および交換における制約:修理と交換は、熱交換器にとって大きな制約となります。マイクロチャネル設計では、アルミニウム製の流路が密に配置されているため、わずかな詰まりでもユニット全体に影響を与える可能性があります。ほとんどの場合、一部を修理するのではなく、熱交換器全体を交換する必要があり、これは現実的ではありません。これらの要因により、ユーザーの交換コストが増加し、システムのダウンタイムが長期化します。

この市場の主要な成長要因のいくつかを理解します。

日本のマイクロチャネル熱交換器市場のセグメンテーション

アプリケーション別のセグメント分析

HVACセグメントは、評価期間中に市場シェアの50%を占めると予測されています。この国では、商業部門と住宅部門の両方でヒートポンプシステムと空調設備の普及率が非常に高いです。これは、高層建築物の多さや厳格な室内快適性基準の存在が要因となっています。HVACシステムにおいては、冷媒充填量の削減とコンパクトな形状を実現できるマイクロチャネル熱交換器への需要が非常に高いです。これらの要素は、この国の厳格なエネルギー性能規制と合致しています。

素材別のセグメント分析

アルミニウムセグメントは、評価期間中に市場シェアの88%を獲得すると予測されています。この分野の成長は、アルミニウムの軽量性や、代替材料と比較した場合のコスト効率の高さといった有利な特性に起因しています。アルミニウムは、限られたスペースでの空調設備に適した高性能マイクロチャネル設計の製造を容易にします。また、低GWP冷媒に対する優れた耐腐食性を備えており、国の厳しい環境規制への対応にも貢献します。さらに、国内には高度に発達した精密製造エコシステムが存在するため、現地生産が可能です。

当社の日本のマイクロチャネル熱交換器市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

冷却別 |

|

|

フェーズタイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

素材別 |

|

日本のマイクロチャネル熱交換器市場を席巻する企業:

日本の複数の市場参加者は、空調機器メーカー、自動車メーカー、データセンター事業者、産業ユーザーなど、多様な顧客のニーズの変化に対応するため、高い熱効率、冷媒充填量の削減、小型・省スペース設計を特徴とする次世代マイクロチャネル熱交換器技術への投資を積極的に行っています。日本の大手熱交換器および HVAC メーカーは、アルミニウム材料サプライヤー、コーティング技術開発者、冷媒専門家、システム インテグレーターと連携して、GWP の低い冷媒、耐腐食性の向上、長寿命を実現する高度なマイクロチャネル熱交換器の開発に取り組んでいます。

日本のマイクロチャネル熱交換器市場の主要企業は次のとおりです。

- Sumitomo Precision Products Co., Ltd. (Amagasaki)

- Hisaka Works Ltd. (Osaka)

- Welcon Inc.

- Mitsubishi Heavy Industries, Ltd. (Tokyo)

- IHI Corporation (Tokyo)

以下は、日本のマイクロチャネル熱交換器市場における各企業の事業対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、Hisakaは、連結子会社間における吸収合併を発表しました。この合併では、Komatsugawa Chemical Engineering Co., Ltd.がAutomatic System Research Co., Ltd.を吸収合併し、社内業務の効率化を図ります。この組織再編は、外部からの買収ではなくグループ内での合併であり、グループ全体のシナジー効果を高めることを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針