当社の信頼できる顧客

日本の産業用CCUS市場調査、規模、傾向のハイライト(予測2026ー2035年)

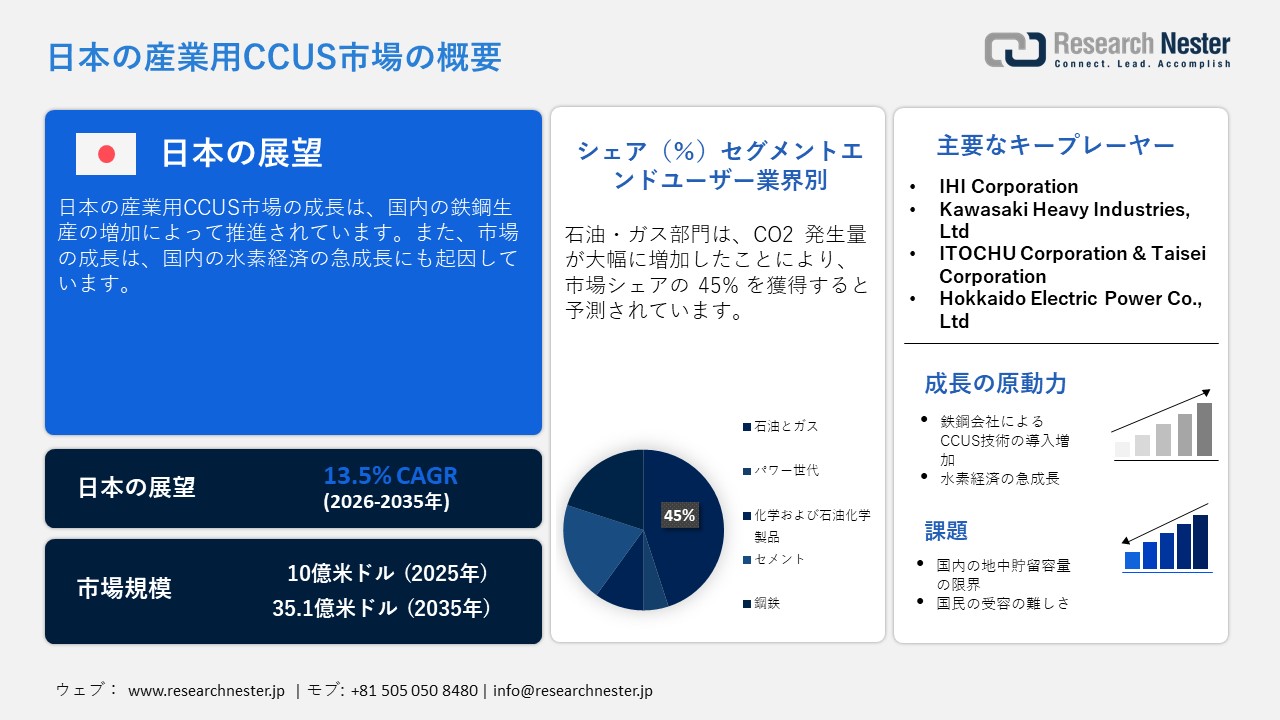

日本の産業用CCUS市場規模は、2025年には10億米ドルを超え、2035年末には35.1億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 13.5%で拡大します。2026年には、日本の産業用CCUS市場業界規模は12.5億米ドルに達すると予測されています。

日本における市場の成長は、CCUSと再生可能エネルギーの統合の増加に起因しており、これはレジリエントな産業エネルギーシステムを実現するための強固な道筋を示しています。CCUSと再生可能エネルギーを組み合わせることで、産業施設はエネルギー供給を安定化し、持続可能性を高めています。再生可能エネルギー発電所の設置増加に伴い、CO2回収施設の需要が高まっています。これらの施設は、不安定なエネルギー供給下でも信頼性の高いCO2管理を提供し、ネガティブエミッション戦略も可能にします。

日本の再生可能エネルギー発電量(2020 – 2024年)

|

ソース |

2020年 |

2021年 |

2022年 |

2023年 |

2024年 |

|

水力発電 |

7.9% |

7.8% |

7.1% |

7.5% |

7.9% |

|

バイオマス |

3.2% |

4.1% |

4.6% |

5.7% |

5.9% |

|

地熱 |

0.3% |

0.3% |

0.3% |

0.3% |

0.3% |

|

風 |

0.9% |

0.9% |

0.9% |

1.0% |

1.1% |

|

太陽 |

8.5% |

9.3% |

9.9% |

11.2% |

11.4% |

|

再生可能エネルギー総量 |

20.8% |

22.4% |

22.7% |

25.7% |

26.7% |

出典:ISEP

国内外の様々な企業が、将来の競争力強化に向けた企業戦略および国家戦略の基盤となりつつあるCCUS市場に多額の投資を行っています。同国は、支援的な枠組みと政府主導のプロジェクト資金によってCCUSを強化し、民間セクターの参入を促す明確なビジネスケースを構築してきました。加えて、各国が堅固で輸出可能な技術の開発を推進していることで、企業は世界市場を形成し、専門知識をグローバルに活用する機会を得ています。

日本の産業用CCUS市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.5% |

|

基準年市場規模(2025年) |

10億米ドル |

|

予測年市場規模(2026年) |

12.5億米ドル |

|

予測年市場規模(2035年) |

35.1億米ドル |

|

地域範囲 |

|

日本の産業用CCUS市場 – 地域分析

国内市場の成長は、製油所や製鉄所などが地理的に高度に集中する強固な産業クラスターモデルの存在によって推進されています。さらに、再生可能資源の基盤が限られており、化石燃料の輸入に大きく依存していることから、CCUSは脱炭素化目標の達成とエネルギー安全保障の両立を図るための戦略的ツールとなっています。国内には、世界トップクラスの技術力を持つ近代的なエンジニアリング・エコシステムがあり、高効率回収技術の商業化をさらに加速させています。また、他の輸出市場からの化学品や低炭素鋼の供給圧力が高まっており、メーカーは世界的な競争力を維持するためにCCUSの導入を迫られています。

大阪では、様々な産業・エネルギー企業が拠点を構え、CCUSバリューチェーンの構築に積極的に取り組んでいることが、市場の成長を後押ししています。大阪には、石油化学、セメント、鉄鋼など、CO2排出源を大量に排出する、排出削減が困難な様々な産業が数多く存在しています。さらに、東京は技術・商業の中心地として、産業界の連携を促進し、セクター横断的な炭素回収バリューチェーンの相乗的な発展を可能にし、輸出可能な炭素管理ソリューションの強化に貢献しています。

東京の市場成長は、政策・金融の中心地である東京におけるCCUS技術の活用拡大によって加速しています。東京は、様々なステークホルダーが連携して商業化戦略を策定する「日本CCUSサミット2025」など、炭素管理に関するハイレベルな国際・国内プログラムを定期的に開催しています。また、日米CCUS協力イニシアチブなど、炭素リサイクルに関する二国間作業部会の拠点としても機能し、規制枠組みの策定を支援しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Mitsubishi Heavy Industries

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- INPEX Corporation

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JGC Holdings Corporation

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Zosen Corporation

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka Gas

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ENEOS Corporation

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsui Chemicals

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chiyoda Corporation

- 消費単位(量)

- 産業用CCUS調達に割り当てられた収益の割合

- 産業用CCUSへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の産業用CCUS市場:成長要因と課題

日本の産業用CCUS市場の成長要因ー

- 国内における鉄鋼貿易の拡大:鉄鋼生産は温室効果ガス排出量が最も多い産業の一つであるため、鉄鋼貿易の急増は日本市場を著しく押し上げています。日本は世界の鉄鋼輸出と国内生産の両面で重要な役割を果たしています。日本の鉄鋼メーカーは需要の増加に対応するために輸出を拡大しており、規制当局から厳格な炭素排出基準の遵守を求める圧力が高まっています。さらに、CCUS(炭素回収・貯留)を導入することで、生産者は変化する規制への対応と持続可能性の向上を図ることができ、これら全てが日本における産業規模のCCUSソリューションへの投資を後押ししています。

日本鉄鋼貿易統計 – 2025年12月(輸出)

|

アイテム |

2025年12月 音量(千トン) |

2025年12月の価値(10億円) |

年初来の取引量(2025年1月–12月、千トン) |

年初来価値(10億円) |

|

銑鉄 |

13,074 |

84.3 |

136,168 |

1,073.8 |

|

フェロアロイ |

4,250 |

294.3 |

20,510 |

3,016.6 |

|

半製品 |

198,787 |

1,661.8 |

2,083,819 |

18,300.0 |

|

圧延鋼 |

95,225 |

697.3 |

920,239 |

8,017.8 |

|

線材 |

46,062 |

347.0 |

405,399 |

3,117.8 |

|

厚板 |

247,555 |

1,991.2 |

1,944,233 |

15,563.9 |

|

熱間圧延鋼板 |

902,714 |

7,081.3 |

8,467,734 |

65,012.4 |

|

冷間圧延鋼板 |

71,721 |

553.2 |

1,023,422 |

7,984.0 |

|

ブリキ板 |

4,575 |

35.5 |

38,210 |

296.2 |

|

亜鉛メッキ鋼板 |

164,761 |

1,116.1 |

1,469,370 |

9,817.4 |

|

ステンレス鋼 |

64,855 |

1,130.2 |

545,701 |

4,984.4 |

|

総輸出額 |

2,591,835 |

19,911.9 |

25,179,996 |

194,752.1 |

出典:JISF

- 水素経済の急成長:インドにおける水素経済の急成長は、市場にとって重要な触媒として機能しています。インドでは、官民ともに、輸送および産業用途のクリーンエネルギー源として水素に投資しています。水素生産を環境的に実現可能にするには、水蒸気メタンの改質時に発生する二酸化炭素を回収、利用、または貯留する必要があり、こうした技術への需要を直接的に押し上げています。グリーン水素機構(Green Hydrogen Organization)が発表したデータによると、インドは2050年までにサプライチェーンに20百万トンの水素を供給するという目標を設定しています。また、低炭素水素の輸出戦略は、CCUS関連ソリューションの規模拡大に向けたインセンティブ獲得に大きな可能性をもたらしています。

当社の日本の産業用CCUS市場調査によると、以下はこの市場の課題です。

- 国内の地中貯留能力の限界:インドは地震が発生しやすい環境にあり、大規模なCO2地下貯留開発の設置を困難にしています。一方、洋上貯留は可能性を秘めていますが、エンジニアリングの複雑さとプロジェクト全体のコスト増加を招きます。このような地質学的制約は、立地選定をより困難なものにしています。

- 技術統合と社会受容性の課題:これらの課題は、CCUSソリューションの導入速度に引き続き影響を与えています。地域社会は、二酸化炭素貯留に伴う環境安全性について懸念を抱く可能性があります。こうした技術的および社会的障壁を認識することは、日本が産業用CCUSエコシステムを拡大していく上で極めて重要です。

この市場の主要な成長要因のいくつかを理解します。

日本の産業用CCUS市場のセグメンテーション

サービスセグメント分析

国内では産業部門における二酸化炭素排出量の削減に重点的に取り組んでいるため、回収セグメントは市場シェアの60%を占めると予想されています。国内には、セメント、鉄鋼、化学製造など、様々なエネルギー集約型産業が密集しています。これらの産業は、温室効果ガス排出の大きな要因となっています。また、プロセスから直接炭素を回収する方が、大規模な貯留や輸送に比べて費用対効果が高く、実現可能性も高いのが一般的です。さらに、国内の様々な政府イニシアチブは、2050年までに実質ゼロ排出量を達成するため、産業界に炭素回収技術の導入を促しています。

エンドユーザー産業セグメント分析

石油・ガス産業セグメントは、市場シェアの45%を占め、市場を席巻すると予測されています。この産業セグメントは、主にこれらのソリューションに適した集中的なCO2点源を生み出します。石油・ガス施設は大量の二酸化炭素を排出しますが、その輸送と回収は技術的にも経済的にも実現可能であるため、CCUS導入の中心的な焦点となっています。石油・ガス会社は、排出現場での回収技術に投資し、石油増進回収(EOR)などの利用経路を検討しています。

当社の日本の産業用CCUS市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

サービス別 |

|

|

技術別 |

|

|

エンドユーザー業界別 |

|

日本の産業用CCUS市場を席巻する企業:

国内の多くの市場参加者は、より高い回収効率と長期貯留の完全性を重視した次世代CCUS技術に積極的に投資しています。先駆的な産業ソリューションプロバイダーは、エンジニアリング会社や最新素材開発会社と提携し、複雑な環境条件下でも炭素分離性能を向上させ、安全な地中貯留を保証する隣接CCUSシステムの開発に取り組んでいます。これらの戦略的パートナーシップは、産業の脱炭素化における日本のリーダーシップを強化し、日本を世界のフロントランナーとして位置づけています。

日本の産業用CCUS市場における主要プレーヤーは次のとおりです。

- IHI Corporation (Tokyo)

- Kawasaki Heavy Industries, Ltd (Tokyo)

- ITOCHU Corporation & Taisei Corporation (Tokyo)

- Idemitsu Kosan Co., Ltd. (Tokyo)

- Hokkaido Electric Power Co., Inc. (Tokyo)

以下は、日本の産業用CCUS市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、IHI Corporationは完全子会社であるIHI Rotating Machinery Engineering Co., Ltd.と共に、二酸化炭素(CO₂)を使用して20 MPaGの排出圧力に達する高性能プロセスガスコンプレッサーのデモンストレーションテストを完了しました。これは、グローバルな脱炭素化努力を加速することを目的としたCCUS(Carbon Capture, Utilization, and Storage)商業技術にとって重要な進展です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針