当社の信頼できる顧客

Japan Medical Electronics Market (日本の医療用電子機器市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

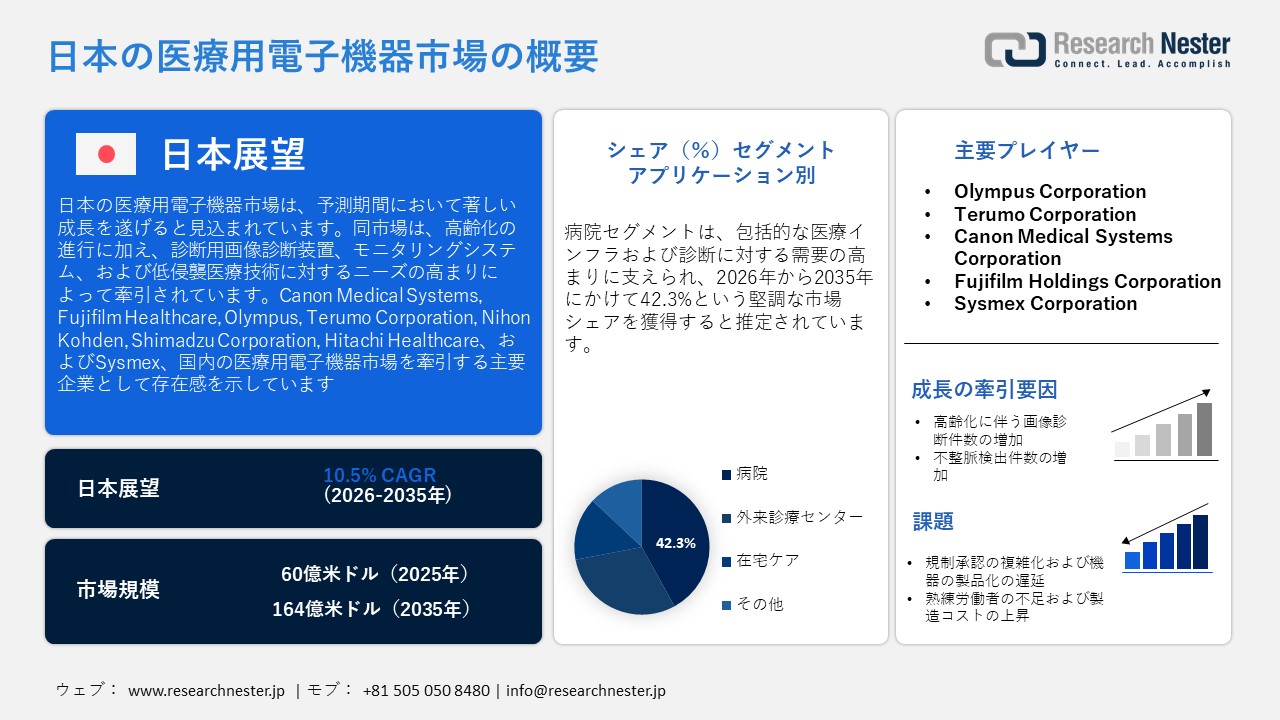

Japan Medical Electronics Market (日本の医療用電子機器市場)規模は、2025年には60億米ドルを超え、2035年末には164億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 10.5%で拡大します。2026年にはJapan Medical Electronics Market (日本の医療用電子機器市場)業界規模は67億米ドルに達すると予測されています。

日本の医療用電子機器市場は、高齢化の進行に加え、診断用画像診断装置、モニタリングシステム、および低侵襲医療技術に対するニーズの高まりによって牽引されています。これらの需要は、病院の継続的な近代化やデジタルヘルスケアの導入によって、さらに後押しされています。AMED(日本医療研究開発機構)の2026年度予算は1,169億円に上り、医療機器、AI診断、再生医療、およびバイオセンサーの革新に関連するプログラムへの資金提供に充てられる予定です。2024年度には、AMEDと連携した医療研究開発のための科学技術関連政府資金として総額約1,489億円が割り当てられたほか、実用化(商業化)に重点を置いた114件のプロジェクトを支援するために、別途121億円が拠出されました。NEDO(新エネルギー・産業技術総合開発機構)は、2023年度の予算として約 1,5280億円を計上しました。この予算は、医療用画像診断エレクトロニクス、半導体集積型ヘルスケアシステム、およびウェアラブルモニタリング技術の分野における産業研究開発の促進を目的としています。さらに、AMEDが策定した2020年度から2024年度までの中期計画では、「医療機器・ヘルスケア」が重要な統合研究開発分野として位置づけられており、これを通じてイノベーションのパイプライン強化や国内製造能力の向上が図られています。

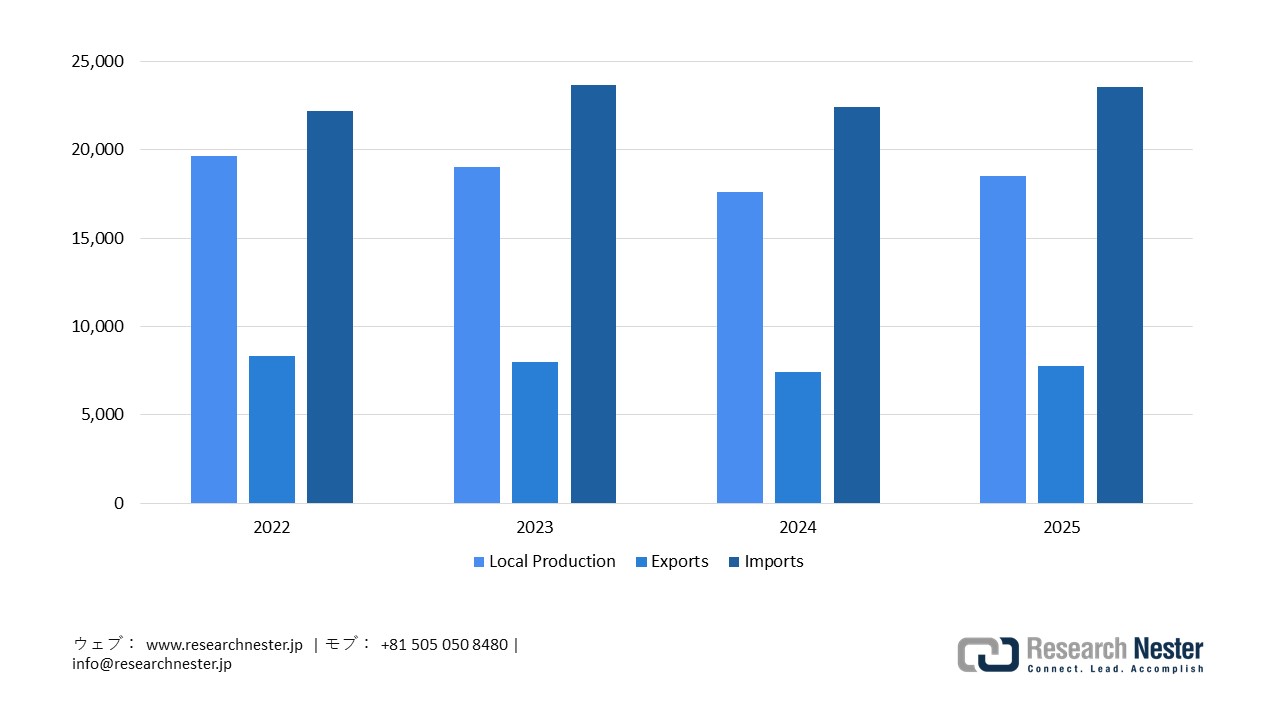

日本の医療用電子機器産業は、半導体製造、センサー、画像診断技術、ロボット工学、ソフトウェアソリューション、そして最終的な医療機器の組み立てに至るまで、一貫したサプライチェーンを通じて機能しています。日本は、経済産業省(METI)、厚生労働省(MHLW)、および医薬品医療機器総合機構(PMDA)間の連携に支えられ、内視鏡、電気診断・治療機器、画像診断装置、およびロボット支援型医療技術の分野において、国内に強固な専門知識と技術基盤を確立しています。米国国際貿易局(ITA)が発行した「日本医療機器レポート」によると、2025年における国内生産額は約18,485百万米ドル、輸入額は23,533百万米ドル、輸出額は7,778百万米ドルとなりました。国際連携の範囲も拡大の一途をたどっています。厚生労働省による「DASH for SaMD 2」イニシアチブや、PMDAが策定した2024年から2028年に向けた戦略を通じて、AI診断、遠隔医療、IoTヘルスケアシステム、そして国境を越えたデジタルヘルス分野でのパートナーシップ構築に対する支援が強化されています。

日本の医療機器生産、貿易、輸入統計、2022-2025年

出典:ITA

出典:ITA

Japan Medical Electronics Market (日本の医療用電子機器市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.5% |

|

基準年市場規模(2025年) |

60億米ドル |

|

予測年市場規模(2026年) |

67億米ドル |

|

予測年市場規模(2035年) |

164億米ドル |

|

地域範囲 |

|

Japan Medical Electronics Market (日本の医療用電子機器市場) – 地域分析

日本の医療用電子機器分野は、高度な病院向け画像診断への需要、高齢化の進行、そしてCTやMRI技術の広範な普及によって牽引されています。この分野は、腫瘍学、循環器学、神経学といった領域において、早期診断の実現や精密な医療の提供を行う上で極めて重要な役割を果たしています。さらに、AI画像診断の進歩、デジタルワークフローの導入、そして効率性の向上と臨床成果の改善をもたらすハイブリッド画像診断における画期的な技術革新が、この市場の拡大を後押ししています。

東京都は、医療施設の集積度の高さと先進的なデジタルインフラを背景に、2035年までに日本の医療用電子機器市場において主導的な地位を確立すると予測されています。都内には629の病院(全国の7.7%)と14,689の診療所(同13.9%)が存在し、画像診断サービスに対する極めて大きな需要を生み出しています。医療情報システム市場は、2020年時点で4,674億円の規模があり、2035年までには6,120億円に達すると見込まれています。これにより、電子カルテ(EMR)と画像診断技術の統合がさらに促進されることになります。また、名門大学や大手医療機器メーカーが多数立地していることから、研究開発における連携が活発に行われています。さらに、医薬品医療機器総合機構(PMDA)への近接性や「医療DX(デジタルトランスフォーメーション)」に向けた取り組みが、CT、MRI、AI画像診断技術の高度化を促進し、医療機関全体における技術の実用化や臨床現場への導入を加速させています。

大阪府は、その強固なライフサイエンス・エコシステムに支えられ、2035年までに日本の医療用電子機器分野における存在感をさらに高めると予測されています。同地域には3つの主要なクラスター(彩都、KENTO、中之島Qross)が存在するほか、「道修町—彩都」を結ぶ回廊地帯には300社以上の製薬・バイオテクノロジー関連企業が集積しており、日本最大級の統合的な医療研究開発拠点を形成しています。これらのクラスターは大学、病院、研究機関を有機的に連携させ、画像診断技術や医療機器技術の急速な進歩を促進しています。また、政府の支援を受ける「大阪バイオ・ヘッドクォーター」が業界内の連携を推進しており、診断用電子機器や最先端医療技術の事業化を加速させています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- National Cancer Centre Japan

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- University of Tokyo Hospital

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Keio University Hospital

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Osaka University Hospital

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Tokyo Metropolitan Bokutoh Hospital

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Juntendo University Hospital

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- St. Luke’s International Hospital

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Kyoto University Hospital

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Japanese Red Cross Medical Centre

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Kameda Medical Centre

- 消費単位(量)

- 医療用電子機器調達に割り当てられた収益の割合

- 医療用電子機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

Japan Medical Electronics Market (日本の医療用電子機器市場):成長要因と課題

Japan Medical Electronics Market (日本の医療用電子機器市場)の成長要因ー

- 高齢化に伴う画像診断件数の増加:高齢患者における画像診断の利用拡大により、放射線科や画像管理業務で使用される医療用電子機器への需要が高まっています。日本の「ナショナルデータベース(NDB:レセプト情報・特定健診等情報データベース)」および厚生労働省の調査データを用いた2025年の研究によると、人口1,000人あたりのCT検査件数は2020年に283件に達し、その後2022年に至るまで画像診断の利用は増加の一途をたどっています。さらに同研究では、年齢とともに画像診断の頻度が著しく上昇することが示されており、特に90歳以上の男性においては、2022年時点で人口1,000人あたり1,182件ものCT検査が実施されています。こうした画像診断への継続的かつ高い需要が、画像診断装置本体、ストレージシステム、および放射線情報技術(RIS)のアップグレードに対する需要を牽引しています。

- 外来・ウェアラブル心電図の普及拡大に支えられた不整脈診断需要の増加:日本においては、「JCS/JHRS 2025コンセンサスステートメント」に示されている通り、心房細動や間欠性不整脈の検出を目的とした外来用およびウェアラブル心電図システムの臨床利用を拡大することで、心臓モニタリング体制の強化が進められています。同ガイドラインでは、病院外の環境において心拍リズムの捕捉能力を向上させる手段として、ホルター心電図、パッチ型心電図、スマートフォン連動型心電図、およびウェアラブルデバイスの有用性が認められています。これらは特に、短時間の記録では見落とされがちな発作性心房細動(AF)の検出において有効とされています。こうした動向は、外来診療や在宅医療の現場における携帯型心電図システムへの需要増加に寄与しています。

当社のJapan Medical Electronics Market (日本の医療用電子機器市場) 調査によると、以下はこの市場の課題です。

- 薬事承認プロセスの複雑化と機器実用化の遅延:日本の医療用電子機器市場は、高度な医療機器に対する厳格な薬事審査プロセスや、承認取得までの期間が長期化することに起因する困難に直面しています。医薬品医療機器総合機構(PMDA)は、リスクの高い医療機器に対し、包括的な臨床的妥当性の検証、日本国内のデータ(ローカライズされたデータ)、および膨大なコンプライアンス関連文書の提出を継続的に求めています。政府関連の研究によると、日本における特定の医療製品の承認審査期間は、諸外国の主要市場と比較して一貫して長期化する傾向にあり、その結果、製品の実用化にかかるコストが増大し、病院や診断施設への技術導入が阻害される要因となっています。

- 熟練労働者の不足と製造コストの上昇:日本の医療用電子機器産業における製造部門は、人口の高齢化に伴う労働力不足や、技術系人材の確保が困難になっていることに起因する課題に直面しています。日本政府が公表した人口統計によると、2023年時点で65歳以上の人口が総人口の29.1%を占めており、これが産業労働力の長期的な供給を制約する要因となっています。製造業各社は自動化や半導体を統合した生産システムへの投資を拡大させていますが、資材調達コストの上昇や、輸入に依存する特殊な電子部品への依存体質が、国内の医療用電子機器製造施設における業務効率や生産規模の拡張性に対し、依然として圧力をかけ続けています。

この市場の主要な成長要因のいくつかを理解します。

Japan Medical Electronics Market (日本の医療用電子機器市場)のセグメンテーション

アプリケーション別(病院、外来診療施設、在宅医療)

日本の医療用電子機器市場において、病院部門は2035年まで42.3%の収益シェアを維持すると予測されています。これは、充実した医療インフラに加え、診断機器に対する需要の高まりに支えられた結果と言えます。2023年時点で、日本国内には8,122の病院、104,894の診療所、そして1,481,183床の病床が存在しました。こうした市場動向を反映し、Olympus Corporation は2024年度の医療事業収益として9,362億円を計上しました。一方、Canon Inc.は、連結総収益4,5098億円のうち、医療関連の売上高が5,688億円に達したと報告しています。また、Hitachi High-Tech Corporationは2024年度に7,565億円の収益を達成しており、これは病院側が画像診断、外科手術、およびデジタルヘルスケア技術への投資を継続的に行っていることを示唆しています。

医療施設数および病床数(2023年)

|

カテゴリ |

数 |

|

医療機関総数 |

179,834 |

|

病院 |

8,122 |

|

医療クリニック |

104,894 |

|

歯科クリニック |

66,818 |

|

ベッド総数 |

1,557,020 |

|

病院用ベッド |

1,481,183 |

|

診療所用ベッド |

75,780 |

|

歯科診療所のベッド |

57 |

出典:stat.go.jp

製品別(治療機器および診断機器)

日本の医療用電子機器市場において、治療機器分野は2035年末までに収益の大きなシェアを占めると予測されています。これは、治療法の研究開発や先進的な医療技術に対する公的資金の投入拡大が、その主要な推進要因となっているためです。日本医療研究開発機構(AMED)は、第2期中長期計画期間(2020年度–2024年度)における総助成額が8,643億円に達したことを公表しました。これは第1期(6,622億円)からの増加にあたり、支援対象プロジェクト数も13,415件へと拡大しています。さらにAMEDは、創薬、再生医療、医療機器、トランスレーショナルリサーチ、そして高齢化が進む日本の社会ニーズに対応するためのゲノム医療など、年間約3,000件に及ぶ研究開発プロジェクトを統括しています。

当社のJapan Medical Electronics Market (日本の医療用電子機器市場)に関する詳細な分析は、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

製品別 |

|

Japan Medical Electronics Market (日本の医療用電子機器市場)を席巻する企業:

日本の医療用電子機器市場の参入企業は、競争優位性を維持するために、AIを活用した画像診断、精密光学技術、半導体ベースのセンシング技術、ロボット支援手術システム、そしてIoT対応の遠隔モニタリングプラットフォームなどを活用しています。各企業は、リアルタイムの画像解析、高解像度内視鏡検査、および検査診断の自動化に向けてディープラーニングを導入する一方で、機器の小型化やクラウド連携型ヘルスケアシステムの強化にも取り組んでいます。こうした技術革新は、日本の医療インフラ全体における臨床精度の向上、業務効率化、そして遠隔医療サービスの提供拡大に寄与しています。以下に、日本の医療用電子機器市場で事業を展開する主要企業のリストを挙げます。

Japan Medical Electronics Market (日本の医療用電子機器市場)の主要プレイヤーは、以下の通りです。

- Olympus Corporation (Tokyo)

- Terumo Corporation (Tokyo)

- Canon Medical Systems Corporation (Tochigi)

- Fujifilm Holdings Corporation (Tokyo)

- Sysmex Corporation (Hyogo)

- Nihon Kohden Corporation (Tokyo)

- Shimadzu Corporation (Kyoto)

- Hitachi High-Tech Corporation (Tokyo)

- Konica Minolta, Inc. (Tokyo)

- Omron Corporation (Kyoto)

以下は、Japan Medical Electronics Market (日本の医療用電子機器市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年5月、Hitachi High-Tech Corporationは、計測技術および物理AIの活用を通じて、産業・ヘルスケア分野における材料プロセスの最適化を強化することを目的とした、栗本との戦略的パートナーシップを発表しました。本取り組みは、高度な分析システムとデータ駆動型モデリングを組み合わせることで材料評価の精度を向上させ、診断機器やヘルスケア用材料の開発を含む、医療エレクトロニクス分野における下流工程の応用展開を支援するものです。この協業の目的は、医療およびライフサイエンス分野で活用される高品質な材料プロセスの効率性、精度、そして拡張性を高めることにあります。

- 2025年1月、テルモBCT(Terumo Blood and Cell Technologies)は、Quantum Flex細胞培養システムを通じたT細胞培養技術の進展を促進するため、FUJIFILM Irvine Scientificとの戦略的パートナーシップを発表しました。本取り組みは、先進的な治療法や再生医療製品の製造に不可欠な、自動化された細胞処理ソリューションを強化するものです。これにより、特に細胞治療の製造システムやバイオプロセスの自動化分野において、日本国内で高まりつつある精密医療エレクトロニクスへの需要に対応していきます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針