当社の信頼できる顧客

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

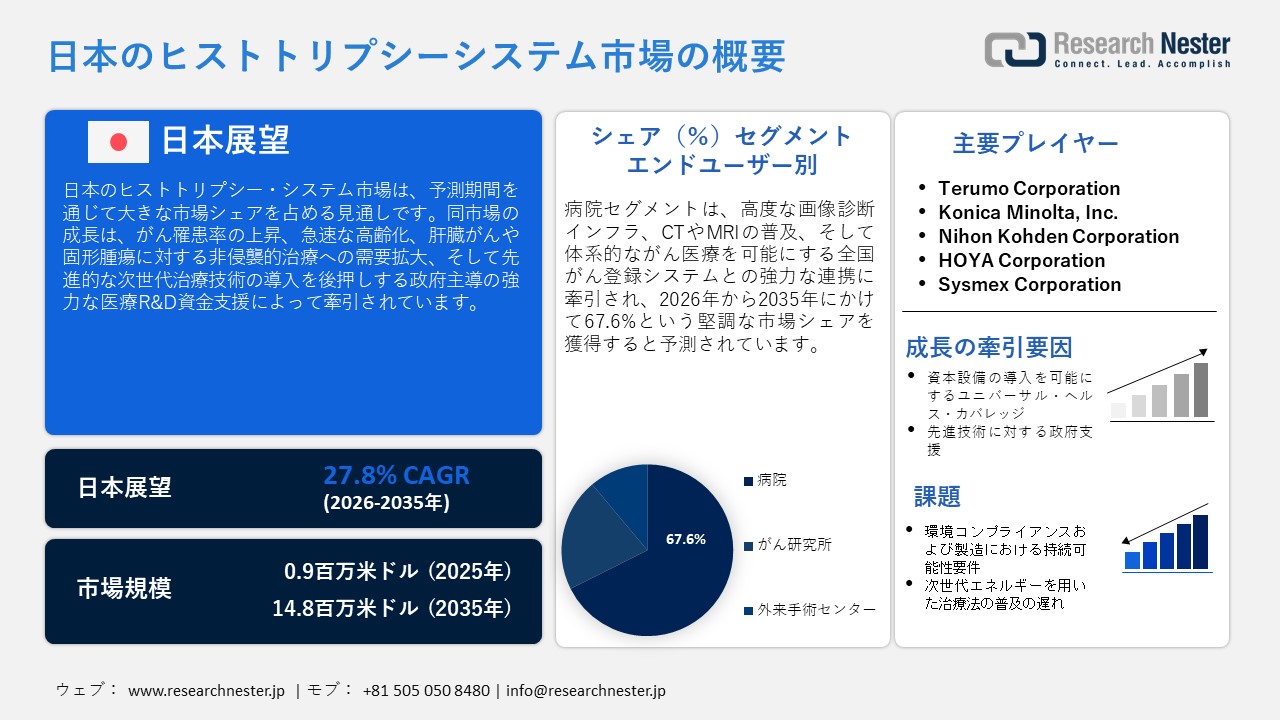

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場)規模は、2025年には0.9百万米ドルを超え、2035年末には14.8百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 27.8%で拡大します。2026年にはJapan Histotripsy Systems Market (日本のヒストトリプシーシステム市場)業界規模は1.6百万米ドルに達すると予測されています。

日本のヒストトリプシーシステム市場は、予測期間を通じて急速な成長が見込まれています。その主な原動力となっているのは、日本におけるがんの高い罹患率であり、これが高度ながん治療システムへの需要を喚起すると期待されています。国立がん研究センターの推計によると、2025年における日本国内の新規がん罹患数は1,023,100件に達すると見込まれており、その内訳は結腸・直腸がんが160,000件、肺がんが130,100件、肝がんが36,600件となっています。こうした数値の上昇は、高度な腫瘍治療システムに対する需要を大幅に高め、日本におけるヒストトリプシー・システム市場の成長に寄与しています。特に肝臓がんや固形腫瘍の分野において、高度かつ非侵襲的な治療法を必要とする患者層が、極めて速いペースで拡大しています。

さらに、急速な高齢化もまた、日本における低侵襲治療への需要を押し上げる要因の一つとなっています。総務省統計局が2025年9月に発表した報告書によると、日本国内の65歳以上の人口は36.24百万人に達しました。これは2024年時点で総人口の29.3%を占めており、2070年までには38.7%に達すると予測されています。加えて、医療分野における政府主導の活発な研究開発(R&D)活動が、高度な治療プラットフォームの導入を促進する環境を整備しており、これが日本市場の成長に寄与しています。日本医療研究開発機構(AMED)が2024年7月に公表した報告書によれば、政府は2024年度の予算において、114件の医療研究プログラムに対し総額121億円を計上しました。これらのプログラムは、ヒストトリプシーを含む高度な治療法の普及や、次世代型システムの発展をさらに加速させることが期待されています。総じて、こうした諸要因が複合的に作用し、日本におけるヒストトリプシー・システムへの需要基盤が拡大していくものと予測されます。

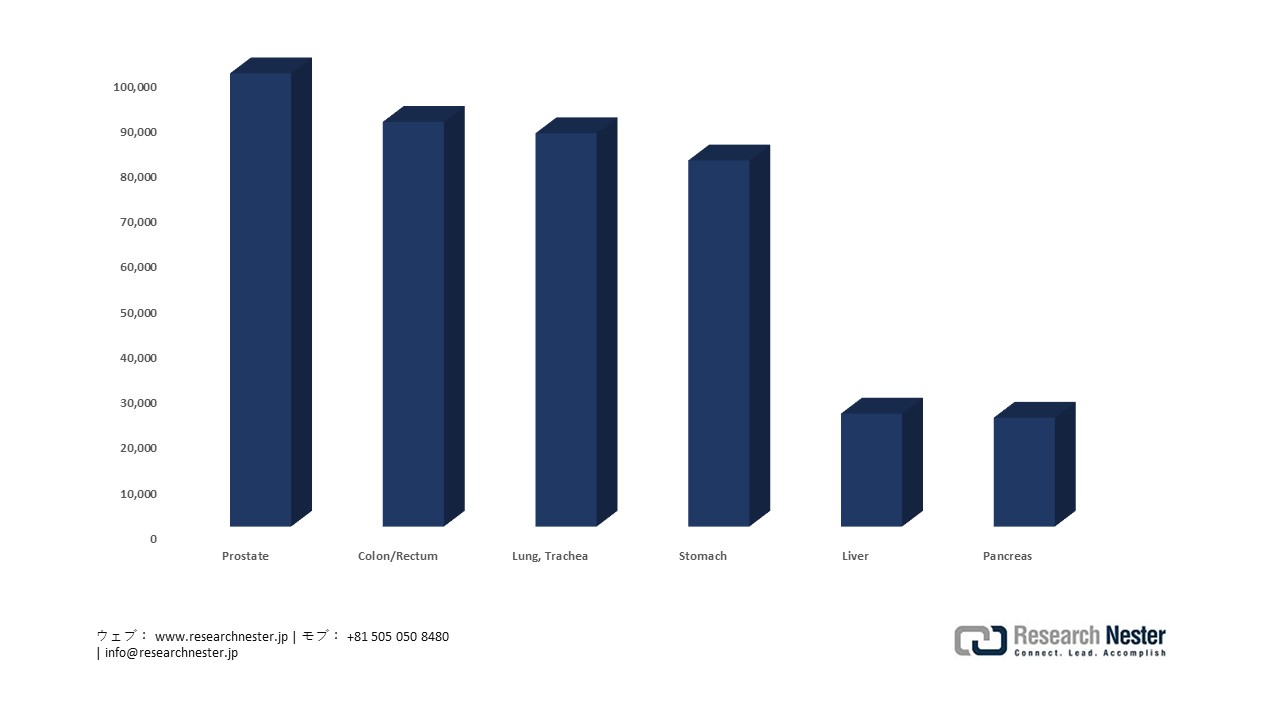

2025年における日本の男性人口のがん罹患予測

出典:National Cancer Center Japan

出典:National Cancer Center Japan

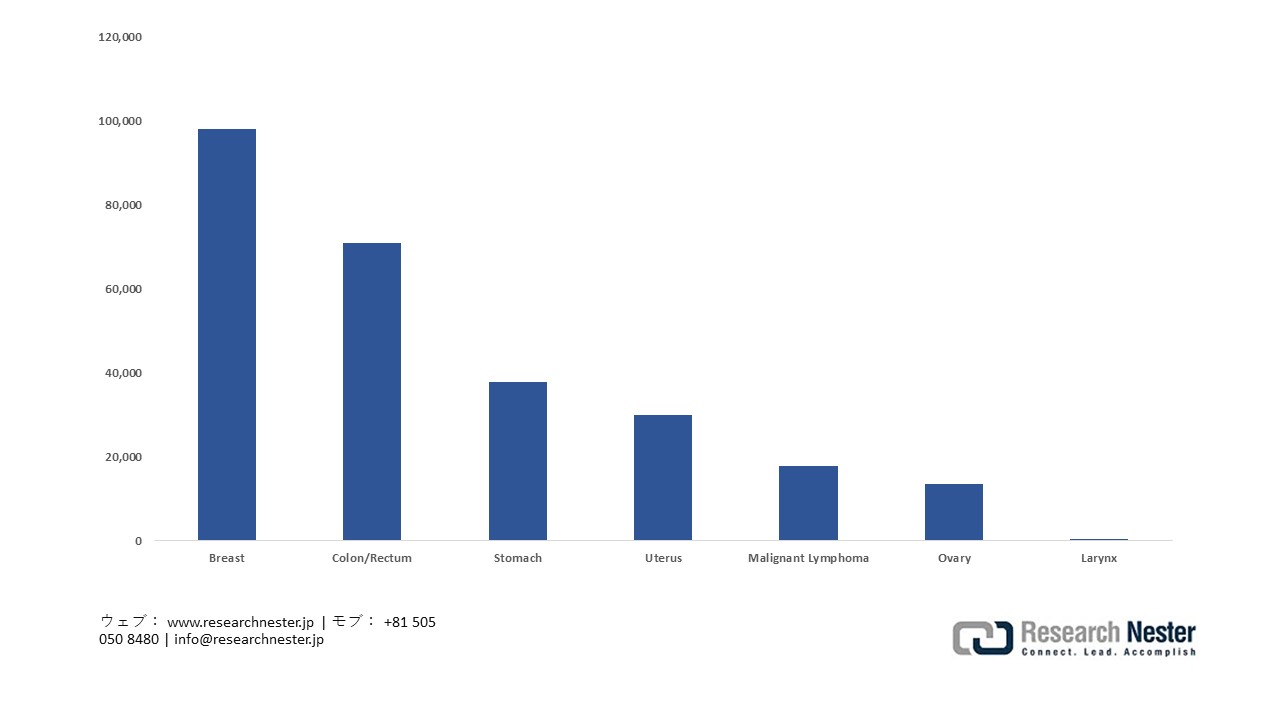

日本の女性人口におけるがん罹患率予測(2025年)

出典:National Cancer Center Japan

出典:National Cancer Center Japan

サプライチェーンおよび関連産業の観点から見ると、日本におけるヒストトリプシー・システム産業は、極めて高度な精密製造基盤に加え、国内での組み立ておよび規制対応プロセスが確立されているという利点を有しています。日本の医療機器製造は、ヒストトリプシー技術における不可欠なサブシステムである画像処理、超音波、およびロボット技術に関連する、高度に発達したエンジニアリング能力に支えられていることで知られています。2025年11月に米国国際貿易局(International Trade Administration)が発行した報告書によると、日本国内における医療機器の製造額は、2023年に19,038百万米ドル、2024年には17,605百万米ドルに達しました。これは、サプライチェーンの安定性を確保し、日本国内においてヒストトリプシー・システムのような高度なシステムへのアクセスを可能にする、強固な製造基盤が存在していることを如実に示しています。

さらに、製造および組み立ての観点からも、日本は極めて高い基準を有しています。特に、ヒストトリプシー・システムの製造に不可欠な画像処理、センシング、およびロボット技術関連のサブシステム製造において、極めて高精度な機械の製造・組み立て技術が確立されています。2025年3月に科学技術振興機構(JST)が発表した報告書によると、日本は2022年に約28万台のロボットを生産しましたが、その製造に使用された資材の97%は国内で生産されたものでした。これは、安定したサプライチェーンを確保し、日本国内におけるヒストトリプシーのような高度なシステムの組み立てを支える、強力な精密製造能力が日本に備わっていることを示唆しています。

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

27.8% |

|

基準年市場規模(2025年) |

0.9百万米ドル |

|

予測年市場規模(2026年) |

1.6百万米ドル |

|

予測年市場規模(2035年) |

14.8百万米ドル |

|

地域範囲 |

|

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場) – 地域分析

日本のヒストトリプシーシステム市場は、特に技術的に発展した都市部において、極めて高い集中度を示しています。こうした大都市圏では、医用画像技術やインターベンショナル・オンコロジー(介入的腫瘍学)技術の開発が、医療現場に深く浸透し、統合されています。医用画像技術におけるイノベーションの中心地として、東京は極めて重要な位置を占めています。国立がん研究センターをはじめとする国内有数の機関が、腫瘍学分野への応用を目的として、超音波治療やAIを活用した画像診断システムの高度化に向けた取り組みを積極的に進めています。特に東京においては、AI画像診断や精密腫瘍学の分野において、産学連携が極めて強力に推進されています。国立がん研究センター東京築地キャンパス「医療AI研究開発部門」が発行した2024年度年次報告書によれば、臨床的特徴が詳細に解析された174例の肺がん症例に関する統合データベースの構築が、AIを活用した画像診断やゲノム解析の高度化に大きく寄与しているとされています。

さらに東京では、集束超音波治療やロボット支援による腫瘍外科手術に関する臨床試験も数多く実施されており、次世代の低侵襲治療法開発における先駆的な地域の一つとなっています。国立がん研究センター中央病院(東京築地キャンパス)の2023年度年次報告書によると、同年度に実施された手術件数は4,455件に上り、その中にはがん治療を目的としたロボット支援手術も多数含まれています。これは、ヒストトリプシー・システムのような先進的な技術の導入を促進する、東京の高度なインターベンショナル・メディシン(介入医療)インフラの充実ぶりを如実に物語るものです。

また、京都や名古屋も、最先端の生物医学研究や外科分野におけるイノベーションを通じて、この分野に多大な貢献をしています。特に、腫瘍外科手術の手法改良に関連する取り組みが活発です。例えば、京都大学医学部附属病院が2026年に発表した外科用ロボットに関する研究報告によると、2023年から2025年の間に、結腸・直腸がん症例に対して国産のロボット手術システム「hinotori™」を用いた手術が94件実施されました。これは、画像誘導下での精密腫瘍外科手術というイノベーションに対し、京都地域がますます注力していることを示すものであり、同地域におけるヒストトリプシー・システムの包括的な開発を強力に後押しする要因となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- ヒストトリプシーシステム調達に割り当てられた収益の割合

- ヒストトリプシーシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- National Cancer Center Hospital

- 消費単位(量)

- ヒストトリプシーシステム調達に割り当てられた収益の割合

- ヒストトリプシーシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Keio University Hospital

- 消費単位(量)

- ヒストトリプシーシステム調達に割り当てられた収益の割合

- ヒストトリプシーシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Osaka University Hospital

- 消費単位(量)

- ヒストトリプシーシステム調達に割り当てられた収益の割合

- ヒストトリプシーシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- Kyoto University Hospital

- 消費単位(量)

- ヒストトリプシーシステム調達に割り当てられた収益の割合

- ヒストトリプシーシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場):成長要因と課題

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場)の成長要因ー

- 国民皆保険制度による医療機器導入の促進:日本の国民皆保険制度は、患者が高度な医療施設での治療を広く受けることを可能にし、ひいては病院が高額な医療技術を導入するための資金確保に寄与しています。2024年4月に国立社会保障・人口問題研究所が発表した報告書によると、2022年度における日本の医療保険給付費は48.8兆円に達し、社会保障給付費全体の35.4%を占めています。これは、医療分野に対する政府の財政支援がいかに手厚いかを示すものであり、病院が組織破壊療法(ヒストトリプシー)装置のような高額な医療技術への投資を行う基盤となっています。こうした診療報酬の償還メカニズムが存在することで、先進的なシステムの導入や運用にかかる資金調達が容易かつ経済的に実現可能となり、結果としてその普及が促進されています。したがって、組織破壊療法のような高額なシステムは、こうした「低リスク」な環境下において、大規模な病院ネットワークを中心に需要の拡大という恩恵を受けています。さらに、日本において診療報酬の償還対象となるシステムは、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(医薬品医療機器等法)」に基づく承認手続きを経た上で、国民健康保険(NHI)制度における償還のための「C1/C2コード」が付与されることになります。

- 先進技術に対する政府の支援:医療サービスへの先進技術の導入を推進する日本政府の方針は、治療手技において使用される高度な画像誘導システムに対する需要を一層高める要因となっています。画像技術、ロボット技術、および制御技術を統合・活用することで、治療手技の精密性が向上し、医療業務の効率化が図られます。国立がん研究センター(NCCH)が発行した『2024年年報』によると、2024年度には合計696件のロボット支援手術が実施されました。内訳は、泌尿器科145件、結腸・直腸外科185件、食道外科97件、胃外科118件、婦人科45件、肝胆膵外科43件、頭頸部外科54件、胸部外科9件となっており、これは画像誘導技術やロボット技術が、医療業務および治療の効率化に大きく寄与していることを如実に示しています。こうした医療エコシステムの存在は、技術的に高度なプラットフォームに対する需要を喚起・強化するものであり、組織破壊療法システムは、日本が推進する「インテリジェントかつ非侵襲的な医療技術」への転換において、その主要な受益者の一つとして位置づけられています。

当社のJapan Histotripsy Systems Market (日本のヒストトリプシーシステム市場) 調査によると、以下はこの市場の課題です。

- 環境規制への準拠および製造の持続可能性に関する要件:日本のヒストトリプシー・システム産業に従事する企業は、化学物質、廃棄物処理、電子機器のリサイクルなど、多岐にわたる環境規制を遵守する必要があります。こうした要件は、精密なエンジニアリング技術と特殊な素材を必要とする、極めて高度な医療技術の製造プロセスを著しく複雑化させる要因となります。実際、製造業者は有害物質に関する環境規制への準拠に加え、持続可能性に関する課題について詳細な報告を行う義務も負うため、製造プロセスにかかるコストが増大し、所要時間も長期化します。こうした諸要因が複合的に作用することで、生産体制の柔軟性が損なわれ、特に中小企業にとっては、当該産業への新規参入がより困難なものとなっています。

- 次世代エネルギーベース治療法の普及の遅れ:日本では、エネルギーベースの治療法が医療業界に浸透するペースが緩やかであるため、ヒストトリプシー・システム技術の導入が阻害されています。日本の医療機関(クリニック)は、革新的なシステムを自院の診療サービスに組み込む際、比較的慎重なアプローチをとります。具体的には、当該技術を導入するに先立ち、その臨床的有効性、安全性、および治療成果について徹底的な検証を行うことを重視します。このプロセスに時間を要するため、高度な医療機器の導入に関する意思決定プロセス全体が遅延する結果となります。さらに、導入初期段階においては、当該システムに対する認知度が依然として低いことも、機器購入への意欲を削ぐ要因となっています。こうした状況が複合的に作用し、日本国内におけるヒストトリプシー・システムの市場浸透および収益拡大は、限定的なものにとどまっています。

この市場の主要な成長要因のいくつかを理解します。

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場)のセグメンテーション

エンドユーザー別(病院、がん研究機関、外来手術センター)

病院セグメントは、2035年までの予測期間において、67.6%という最大の収益シェアを占め、成長が続くと予想されています。これは、最先端のがん治療を提供する上での病院の不可欠な役割に加え、精密医療技術を導入する能力の高さに起因するものです。2025年1月に『Journal of Radiology』誌で発表された調査によると、日本の医療機関には約108,596台のCT装置と47,233台のMRI装置が設置されています。これは、病院を中心とした高度な医療提供体制が確立されていることを示しており、画像誘導下での治療プロセスを特徴とする組織破砕療法(ヒストトリプシー)システムのような、先進的ながん治療技術の導入を促進する要因となっています。さらに、全国がん登録を通じた体系的ながん報告体制の存在も、日本の病院における先進的ながん治療技術の導入を後押ししています。国立がん研究センターが発行した『2021年年報』によると、2020年には863の病院において「院内がん登録」により1,040,379例のがん症例が記録されました。これは、日本の病院が体系的な報告システムに深く組み込まれていることを反映しており、国内における先進的ながん治療の導入を支える基盤となっています。

アプリケーション別(肝腫瘍、腎腫瘍、膵腫瘍、前立腺腫瘍およびその他の固形腫瘍)

肝腫瘍セグメントは、2026年から2035年までの予測期間において、着実な成長が見込まれます。その背景には、疾患の有病率の高さに加え、低侵襲(体への負担が少ない)な治療アプローチに対する臨床的な需要の高まりがあります。国立がん研究センターが発表した『がん死亡アトラス2024』の報告によると、2022年に日本国内で肝がんにより死亡した人は23,620人に上り、肝がんの高い有病率を如実に示しています。日本における肝がん治療は、主に切除術、アブレーション(焼灼術)、および経動脈的治療から成る、体系化された治療経路に沿って行われています。これは、肝がんという疾患を根治させるために、特定の治療手段に対する極めて高いニーズが存在していることによるものです。 2024年12月に公表された厚生労働省「ナショナルデータベース」の報告書によると、肝細胞癌の治療において、肝切除術、肝動脈化学塞栓術(TACE)、およびラジオ波焼灼術が実施されており、2020年の症例における実施割合はそれぞれ16.1%、31.3%、17.6%を占めています。これは、治療プロセスが体系化されたパス(治療計画)に基づき管理されていることを示しており、ヒストトリプシー・システム市場における「肝腫瘍」セグメントの着実な成長を後押しする要因となっています。

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場)に関する当社の詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

|

システムタイプ別 |

|

|

技術別 |

|

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場)を席巻する企業:

日本のヒストトリプシーシステム市場は、現在その発展の極めて初期段階にあり、国内におけるヒストトリプシー技術のOEMメーカーの存在感は依然として低い水準にとどまっています。市場競争における主要なプレイヤーとしては、Hitachi,、Olympus、FUJIFILM、Canon Medical Systems、Shimadzuといった、医療用画像診断技術や関連技術を手掛ける大手企業群が挙げられます。これらの企業は、超音波画像診断やインターベンション(低侵襲治療)に不可欠な技術を提供しています。さらに、同市場では戦略的な技術提携や規制への適合に向けた取り組みも活発化しており、医薬品医療機器総合機構(PMDA)の要件に準拠するための連携も進められています。また、特筆すべきその他のプレイヤーとして、低侵襲治療システムの開発に取り組むTerumoやHOYA、そして画像診断技術に注力するKonica MinoltaやNihon Kohdenなどが挙げられます。

Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場) における主要企業は以下の通りです。

- Hitachi, Ltd. (Tokyo)

- Olympus Corporation (Tokyo)

- FUJIFILM Corporation (Tokyo)

- Canon Medical Systems Corporation (Tochigi)

- Gunze Medical Limited (Osaka)

- Shimadzu Corporation (Kyoto)

- Terumo Corporation (Tokyo)

- Konica Minolta, Inc. (Tokyo)

- Nihon Kohden Corporation (Tokyo)

- HOYA Corporation (Tokyo)

- Sysmex Corporation (Hyogo)

以下は、Japan Histotripsy Systems Market (日本のヒストトリプシーシステム市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、Gunze MedicalはHistoSonics社との間で、超音波を用いた固形腫瘍および肝腫瘍に対するアブレーション治療システム「Edison®(エジソン)」の独占販売契約を締結したと発表しました。本契約は、薬事承認、保険適用、そして臨床応用を通じて、日本国内においてヒストトリプシー・システムを導入・展開する初の商業的な機会となるものです。これにより、日本における画像ガイド下非侵襲的腫瘍アブレーション治療の普及が促進されるとともに、病院へのヒストトリプシー・システムの導入を通じて、精密腫瘍学の分野における日本の医療能力の向上が図られます。

- 2024年11月、Canon Medical Systemsは、同社の超音波診断装置向け「Aplio(アプリオ)肝臓パッケージ」の有効性を、多施設共同研究を通じて実証することに成功したと発表しました。この研究において同技術は、肝脂肪、肝線維化、および肝炎症をリアルタイムで検出する極めて優れた能力を示しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針