当社の信頼できる顧客

日本の医療機器洗浄市場調査、規模、傾向のハイライト(予測2026ー2035年)

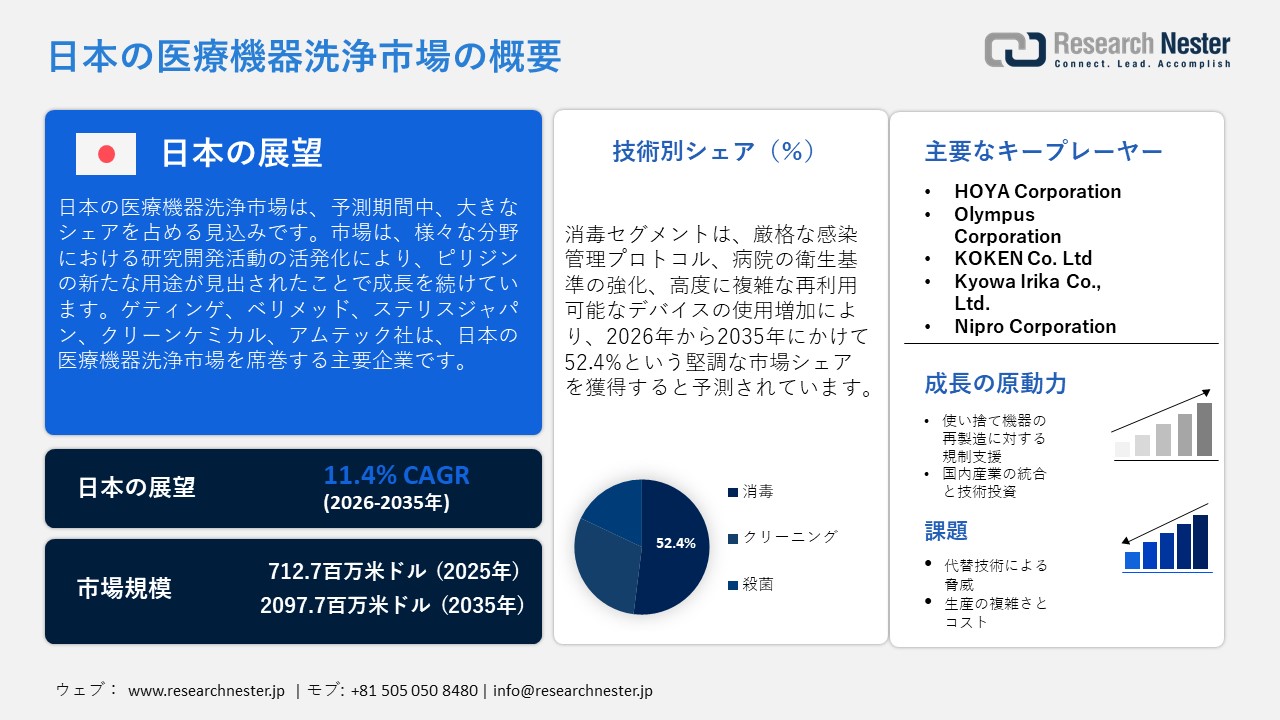

日本の医療機器洗浄市場規模は、2025年には712.7百万米ドルを超え、2035年末には2097.7百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 11.4% で拡大します。2026年には、日本の医療機器洗浄市場の業界規模は793.9百万米ドルに達すると予測されています。

日本の医療機器洗浄市場は、人口動態の変化、規制措置、そして国際貿易政策の推進を受け、急速に拡大しています。厚生労働省(MHLW)、医薬品医療機器総合機構(PMDA)といった主要な政府機関に加え、JETROやMETIといった機関も、市場の成長軌道に関する貴重な知見を提供しています。

さらに、高齢化の進展(人口の33%以上が65歳以上)、医療施設における感染対策の需要増加など、重要な成長要因も市場を支えています。JETROの報告によると、2024年には日本は世界の医療機器市場において289億米ドルの規模となり、世界シェアの5.7%を占めると予想されています。厚生労働省とPMDAが施行する医薬品医療機器法によって確立された規制枠組みは、洗浄技術の品質と安全性を保証しています。さらに、政府の取り組みは、イノベーションの促進とグローバル市場機会の獲得に重点を置く経済産業省の「医療機器産業ビジョン2024」に沿って、デジタル化と高度な滅菌技術の導入を優先しています。

サプライチェーンと貿易の分野では、ジェトロは、日本のメーカーがAI駆動型およびソフトウェアベースの医療機器開発においてグローバル企業と提携しながら、海外での売上を伸ばしていると観察しています。国際貿易政策は、協力と技術移転を促進し、世界の医療機器エコシステムにおける日本の地位を強化しています。国内製造業は引き続き活況を呈しており、有力な日本企業は自動洗浄技術や高度な滅菌技術への投資を行っています。経済産業省が示したビジョンは、グローバル規模で競争するために国内企業を育成する必要性を強調しています。これらの取り組みは、国際基準の遵守を確保するPMDAの市販後安全プロトコルによってさらに支えられています。

経済的な観点から見ると、日本の医療機器洗浄セクターは、ヘルスケアのイノベーションと産業の効率性向上において重要な役割を果たしています。ジェトロは、政府による製造プロセスのデジタルトランスフォーメーションの支援と相まって、輸出が着実に増加していると指摘しています。経済産業省は、競争力維持には国内イノベーションの育成が不可欠であると強調しています。これらの要因は、強力な政府支援、高度な技術統合、そして国際貿易の拡大を特徴とする堅調な市場を裏付けており、日本の医療機器洗浄産業はヘルスケア経済の要として位置付けられています。

日本の医療機器洗浄市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.4% |

|

基準年市場規模(2025年) |

712.7百万米ドル |

|

予測年市場規模(2026年) |

793.9百万米ドル |

|

予測年市場規模(2035年) |

2097.7百万米ドル |

日本の医療機器洗浄市場 – 地域分析

日本の医療機器洗浄市場:地域的範囲

日本では、医療機器の洗浄は、再利用可能な外科用、診断用、治療用機器を綿密に洗浄、消毒、滅菌するために不可欠であり、感染予防と患者の安全確保に不可欠です。自動洗浄消毒機、酵素洗剤、超音波システムの使用により、人為的ミスを最小限に抑えながら、スループットを向上させています。これらの洗浄プロセスは、特にクリティカルデバイスおよびセミクリティカルデバイスの再処理に関して、日本の病院における厳格な規制基準に準拠しています。最終的に、効果的な洗浄は、高価な再利用可能な機器を保護するだけでなく、医療関連感染のリスクを軽減し、現代の医療施設における運用効率を維持することにもつながります。

京都は、高度な三次医療と医療研究の拠点としての地位を確立しているため、2025年までに関西地域で医療機器洗浄市場最大のシェアを獲得すると予測されています。この成長を牽引する主な要因は、京都大学医学部附属病院などの著名な医療機関における高水準の滅菌管理です。同病院では、中央滅菌供給部が器具の洗浄、消毒、滅菌を統括し、感染制御に貢献しています。京都では、2024年に大型自動洗浄機の導入が計画されており、これによりスループットとプロセスの信頼性が向上することが期待されています。さらに、中央物流、ラベルシールによる供給管理、そして交差汚染を防ぐための綿密に管理された器具追跡システムも導入されています。今後、京都の市場は、病院が中央滅菌供給部(CSSD)を刷新し、検証済みの大容量洗浄システムを導入することで、高度な洗浄ソリューションへの需要が高まるため、堅調な成長が見込まれています。

中部地方に位置する名古屋は、医療インフラの急速な発展と製造業と病院の融合を背景に、医療機器洗浄の主要市場となりつつあります。ここで重要な要素となるのは、名古屋市立大学西医療センターのような大学病院や公立病院の強力な存在であり、これらの病院は増加する手術件数と再処理需要を支えています。名古屋の病院における洗浄・滅菌技術に関する具体的な情報は公的資料では不足していますが、この地域は概して、自動洗浄消毒機、検証済みの洗浄プロトコル、器具トレーサビリティシステムなどを採用している日本の技術製造基盤の恩恵を受けています。中部地方の強力な産業エコシステムに支えられ、名古屋の中央滅菌供給部(CSSD)の能力は今後さらに向上していく見込みです。規制と感染予防の重要性が高まる中、名古屋の洗浄市場は着実に拡大し、全国的な需要の増加に貢献すると予想されています。

日本の医療機器洗浄業界は、戦略的パートナーシップと標準化への取り組みを通じて、世界規模で活動しています。日本のメーカーは、洗浄消毒機に関するISO 15883規格の策定に積極的に貢献し、採用することで、国際的な滅菌基準への適合を確保しています。さらに、日本の病院の滅菌部門や清掃機器メーカーは、自動化システム、トレーサビリティソフトウェア、検証済みの薬剤の導入に向けて、グローバルサプライヤーと連携しています。こうした国際的なパートナーシップは、イノベーションを促進し、日本の医療施設全体で国際的に認められた基準を満たす清掃プロトコルの導入を促進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Tokushukai Medical Group

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- Aijinkai Healthcare Corporation

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- University of Tokyo Hospital

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- Kyushu University Hospital

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- Keio University Hospital

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- Nagoya University Hospital

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- Osaka University Hospital

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- St. Luke’s International Hospital

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- Hokkaido University Hospital

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

- Japanese Red Cross Medical Center

- 消費ユニット(数量)

- 医療機器洗浄医薬品調達に割り当てられた収益の割合

- 医療機器洗浄医薬品の支出 - 米ドル換算

日本の医療機器洗浄市場:成長要因と課題

日本の医療機器洗浄市場:成長要因と課題

- シングルユースデバイスの再製造に対する規制上の支援:日本の再製造されたシングルユース医療機器(R-SUD)に関する規制枠組みは、医療機器洗浄市場の拡大を強力に支えています。2017年に設立されたPMDAのシステムでは、使用済みのシングルユースデバイスは、分解、洗浄、再組立、滅菌が行われ、完全なトレーサビリティを確保するために固有のシリアル番号が付与されることが義務付けられています。PMDAは、すべての再製造施設に対して毎年現地調査を義務付けており、厳格な品質管理基準の遵守を確保しています。このプログラム開始以来、2社の日本企業から9つの再製造製品がPMDAの承認を取得しています。この厳格な規制は、安全性と性能を保証するだけでなく、日本の病院間の信頼を醸成し、再処理されたデバイスの採用を促進し、結果として高度で検証済みの洗浄システムに対する需要を促進しています。

- 国内業界再編と技術投資:日本の医療機器洗浄市場の成長を支えている重要な要素は、国内における業界再編と先端技術への投資の組み合わせです。HOYA Corporationは、Wassenburg Medical B.V.の完全子会社化により、洗浄・再生システム分野における地位を強化しました。この戦略的買収により、Wassenburg社の自動内視鏡再処理装置に関するエンジニアリングの専門知識とHOYAのPENTAX Medical部門が融合し、日本国内における高効率洗浄消毒装置および自動前洗浄装置の開発・展開が促進されます。2023年11月、HOYAはWassenburg社の残りの49%の株式取得を完了し、唯一の株主となりました。提携開始(2013年)以来、Wassenburg社は売上高を2倍以上に伸ばし、欧米市場への進出を進めるとともに、ブラシレス自動前洗浄システム「AquaTYPHOON」などの革新的な装置で革新を続けています。この統合により、日本が世界トップクラスの完全統合型再処理ソリューションを提供する能力が大幅に向上します。

日本の医療機器洗浄市場:貿易フロー分析

2023年、日本は手指消毒剤を94.6百万米ドル、合計3,221万2,800kg輸入しました。主な輸入国は、中国(2,550万米ドル、合計6,450万米ドル)、インド(72万5,860kg)、スイス(3億9,349kg)、英国(6.4百万米ドル、合計64万5,402kg)、米国(78万344kg)であり、消毒剤製品の供給元をアジアとヨーロッパに大きく依存していることを示しています。

日本の手指消毒剤の輸入量、2023年

|

輸入 |

取引価値 1000 米ドル |

数量 キログラム |

|

中国 |

47,449.55 |

25,458,100 |

|

インド |

14,192.95 |

725,860 |

|

スイス |

7,779.20 |

309,349 |

|

イギリス |

6,396.41 |

645,402 |

|

アメリカ合衆国 |

5,085.79 |

780,344 |

出典:WITS

日本における医療用、外科用、実験室用滅菌器の輸出、2023年

出典: OEC

日本における医療用、外科用、実験室用滅菌器の輸入、2023年

出典: OEC

出典: OEC

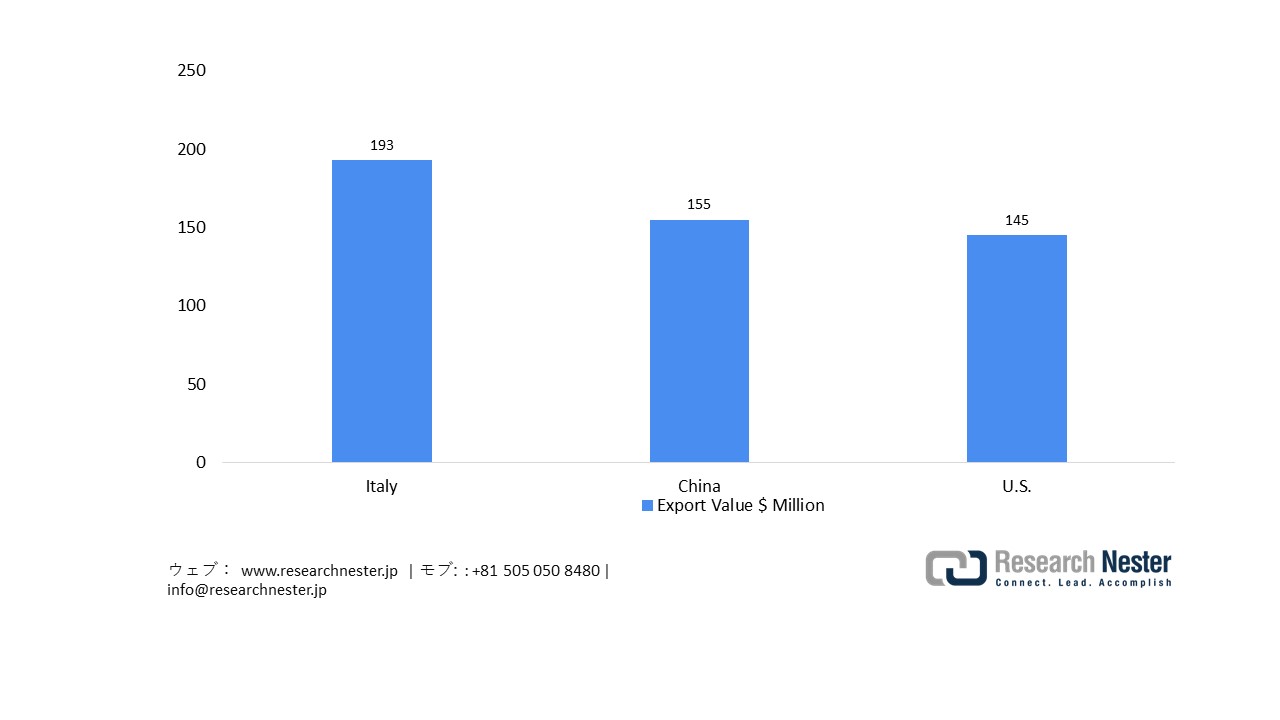

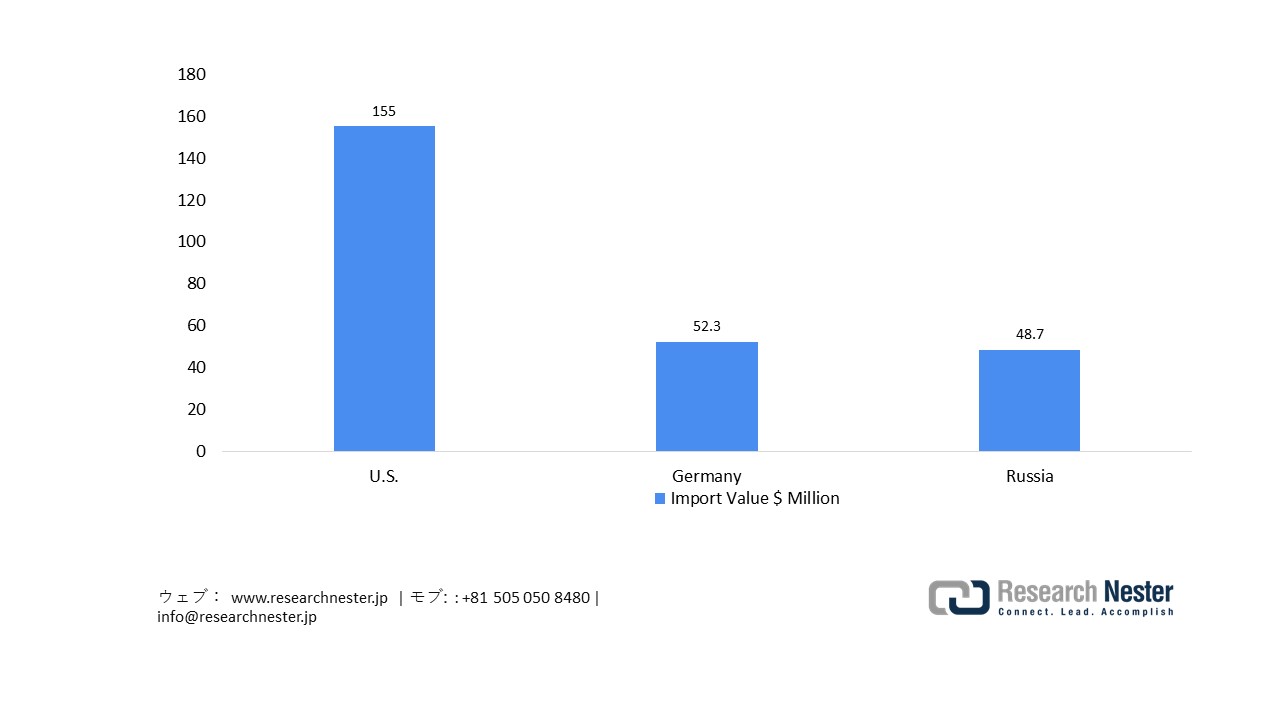

2023年、日本は医療用、外科用、または実験室用の滅菌器を49.33百万米ドル輸入しました。主な輸入国は、米国(21.38百万米ドル)、イタリア(17.59百万米ドル)、ドイツ、ポーランドです。同時期に、日本はこれらの滅菌器を21.95百万米ドル輸出しており、米国(3.19百万米ドル)、ベトナム( 2.50百万米ドル)、韓国、中国などの主要市場に出荷されています。この差は、日本が依然として純輸入国であり、欧米のパートナーからの高度な滅菌技術に大きく依存していることを示しています。

当社の日本の慢性血液透析カテーテル市場調査によれば、当該市場における課題は以下のとおりです

- 規制の複雑さとコンプライアンス基準の進化:日本の医療機器洗浄業界は、非常に厳格で頻繁に改訂される規制環境により、大きな負担を抱えています。メーカーと医療機関は、各国当局や業界団体が定める基準の変更に常に適応する必要があり、その結果、業務の複雑さと費用が増加しています。特に、機器の再処理バリデーション、材料適合性、化学物質安全性といった分野において、完全なコンプライアンスを達成するには専門知識が求められます。小規模施設では、文書化や監査義務の履行が困難な場合が多く、医療システム全体における高度な洗浄技術の導入にばらつきが生じています。

- 人員不足と再処理能力の限界:資格を有する滅菌・再処理技術者の継続的な不足は、日本における大きな課題となっています。病院では、綿密でプロトコルに基づいた洗浄を必要とする複雑な機器の需要が高まっていますが、人員能力はそれに応じて向上していません。従業員の離職率の高さ、従業員の高齢化、専門的な研修プログラムの不足は、再処理部門へのプレッシャーをさらに増大させています。これらの制限は、ワークフローのボトルネック、デバイスのターンアラウンドタイムの長期化、そして品質のばらつきにつながる可能性があります。そのため、医療提供者は、安全かつ効率的な運用を維持するために、自動化、トレーニングの改善、そして手順の標準化に投資せざるを得ません。

この市場の主要な成長要因のいくつかを理解します。

日本の医療機器洗浄市場のセグメンテーション

テクニック別(消毒、洗浄、滅菌)

消毒分野は、2035年には日本の医療機器洗浄市場において52.4%のシェアを占め、市場を席巻すると予測されています。この優位性は、厳格な感染管理プロトコル、病院の衛生基準の強化、そして内視鏡や手術器具といった高度に複雑な再利用可能機器の利用増加に起因しています。病院は、安全規制を遵守し、医療関連感染のリスクを低減するために、高水準消毒をますます重視するようになっています。日本企業はこれらの要求に効果的に対応しています。例えば、Olympus Corporationは消毒効果を保証するための高度なバリデーションシステムに約40億円を投資しており、同社の内視鏡ソリューション事業部は2021年に3,937億円の売上高を計上しました。これらの投資は、規制要件、臨床ニーズ、そして国内のイノベーションの間で強力な相乗効果が生まれていることを示しています。

EPA分類別(高レベル、中レベル、低レベル)

中レベル洗浄セグメントは、2035年の日本の医療機器洗浄市場において、市場をリードするセグメントでした。このセグメントの成長は、病院における効率的かつ徹底的な除染プロセスへの要求に牽引されています。施設では、特に再利用可能な手術器具や内視鏡において、安全性と運用効率を効果的に両立させる自動洗浄消毒装置と化学消毒剤が一般的に使用されています。 Koken Co., Ltd.は、自動ブラッシングと電解水を用いた高速サイクルを備えた高性能内視鏡洗浄消毒装置「鏡内師II G」で、このセグメントにおいて際立った存在となっています。コーケンの2021年度有価証券報告書によると、この装置の売上高は前年比21.9%増の12億2,300万円に達し、連結売上高102億300万円に貢献しました。この業績は、この製品の普及率の高さと、日本の病院におけるこのセグメントのリーダーシップを浮き彫りにしています。

当社の日本の医療機器洗浄市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

テクニック別 |

|

|

EPA分類別 |

|

|

デバイス別 |

|

日本の医療機器洗浄市場を席巻する企業:

医療機器洗浄分野における日本の企業は、自動洗浄消毒機、電気化学的活性水、計量モジュール、紫外線およびプラズマ消毒、デジタル検証済みの洗浄サイクルなど、多様な最先端技術を活用し、最適な性能、再現性、そして規制遵守を確保しています。これらの進歩により、企業は日本の厳格な衛生基準と病院の手順に適合した、拡張性と検証性を備えたソリューションを提供することが可能になり、市場をリードしています。以下は、日本の医療機器洗浄市場で事業を展開している主要企業の一覧です。

- HOYA Corporation

- Olympus Corporation

- KOKEN Co. Ltd

- Kyowa Irika Co., Ltd.

- Nipro Corporation

- Kaneka Corporation

- AMTEC Co., Ltd.

- Clean Chemical Co., Ltd.

- STERIS Japan Inc.

日本の医療機器洗浄市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年4月、Hogy Medicalはカーディナルヘルスジャパンと、再生されたシングルユースカフ(R-SUDデバイス)を病院に販売する全国販売契約を締結し、医療機器の再処理における安全性、資源効率、持続可能な取り組みへの取り組みをさらに強化しました。

- 2024年12月、HOYA Corporationはフランスの再処理会社PLASMABIOTICS SASを完全子会社化し、内視鏡の乾燥および前洗浄サイクルを大幅に短縮するPlasmaTYPHOONおよびAquaTYPHOONシステムの完全な管理権を取得しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針