当社の信頼できる顧客

日本のループ利尿薬市場調査、規模、傾向のハイライト(予測2026ー2035年)

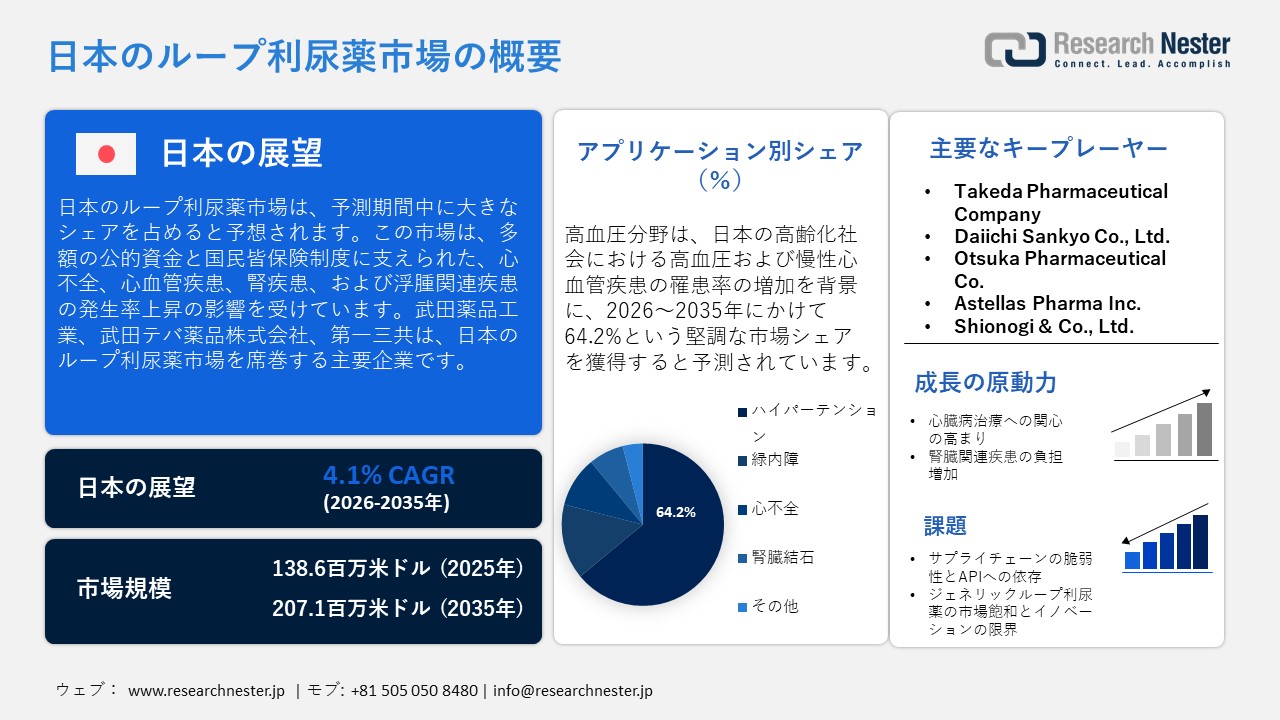

日本のループ利尿薬市場規模は、2025年には138.6百万米ドルを超え、2035年末には207.1百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.1%で拡大します。2026年には、日本のループ利尿薬市場の業界規模は144.2百万米ドルに達すると予測されています。

日本のループ利尿薬市場は、多額の公的資金と国民皆保険制度に支えられた心不全、心血管疾患、腎疾患、浮腫関連疾患の発症率上昇の影響を受けています。ITA(インド貿易協会)の公式貿易統計によると、日本の医薬品市場は、出荷額と生産データに基づき、2025年までに輸出額が8,981百万米ドル、輸入額が33,187百万米ドルに達すると予測されています。この市場の大部分は処方薬で構成されており、慢性疾患、特に心血管疾患や腎疾患の治療薬に対する根強い需要を示しています。高齢化は、ループ利尿薬を含む心血管疾患治療薬の使用増加を促す重要な要素であり、心不全や腎疾患を患う患者の体液過剰や関連症状の管理に不可欠であり、日本の高齢者の長期治療ニーズを満たしています。

日本の医療費は、疾病負担の増加に伴い増加を続けています。 2022年度の国民医療費総額は46.6967兆円で、そのうち薬局調剤費は7,990.3億円(17.1%)を占めています。国民健康保険(NHI)制度の枠組みでは、ループ利尿薬を含むすべての処方薬が、政府規制価格に基づいて償還されます。厚生労働省は、中央社会保険医療協議会(中医協)と連携してこれらの価格を策定・見直しています。患者は通常、10%から30%の自己負担を負い、残りの費用は公的保険で賄われます。NHIにおけるジェネリック医薬品の推進政策は、ジェネリック医薬品がブランド医薬品よりも大幅に低価格であるため、原薬(API)や完成薬の価格にも影響を与えています。重要な治療へのアクセスを維持しながらコストを抑制するため、2年ごとの薬価改定と市場ベースの調整が実施されています。ループ利尿薬のような既存のジェネリック医薬品の研究活動は限られているものの、革新的な治療薬は先駆け審査指定制度のような迅速な審査制度の恩恵を受けています。公的投資は、ジェネリック医薬品の価格設定、サプライチェーンの安定性、そしてジェネリック医薬品の利用確保に重点を置いており、これらは医療費全体の削減と、心不全や浮腫に伴う入院の減少に貢献しています。

日本のループ利尿薬市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.1% |

|

基準年市場規模(2025年) |

138.6百万米ドル |

|

予測年市場規模(2026年) |

144.2百万米ドル |

|

予測年市場規模(2035年) |

207.1百万米ドル |

|

地域範囲 |

|

日本のループ利尿薬市場 – 地域分析

日本のループ利尿薬産業:地域的範囲

ループ利尿薬は、日本の臨床現場で、過剰な体液貯留と血圧調節に関連する問題に対処するために広く利用されており、特に急性非代償性心不全(ADHF)の症例では、うっ血を速やかに緩和するための主要治療薬として用いられています。これらの薬剤は、日本の循環器治療ガイドラインに概説されているように、高血圧、心不全、および腎液管理に対する入院および外来治療アプローチのいずれにおいても不可欠な要素です。利尿薬の適切な投与は臨床転帰の向上につながり、心血管疾患における体液量管理の基本的な側面であり続けています。

東京は、堅牢な医療インフラと積極的な公衆衛生政策により、2035年までに日本のループ利尿薬市場を席巻すると予測されています。東京都福祉保健基本調査によると、住民の8割以上が健康増進活動に積極的に参加しており、ループ利尿薬の主要な適応症である高血圧や心血管疾患といった生活習慣病への意識が高まっていることが示されています。さらに、東京都は急速に高齢化が進んでおり、2020年には65歳以上の高齢者が319万人に達し、総人口の22.7%を占めています。これは、慢性疾患の有病率増加の一因となっています。特定健康診査への高い参加率に加え、市が主導するデジタルスクリーニング、電子カルテ(EMR)統合、遠隔医療プログラムも、ループ利尿薬に対する外来患者の需要をさらに高めています。

生活習慣病への公衆衛生上の重点が強いことから、大阪は2035年までに日本のループ利尿薬市場において重要なプレーヤーになると認識されています。大阪市の保健統計によると、心臓病と脳血管疾患は死亡原因の上位にランクされており、高血圧、糖尿病、脂質異常症が重要な危険因子として指摘されています。大阪市では65歳以上(27.6%)および75歳以上(14.6%)の高齢者の割合が高く、体液管理や血圧管理を必要とする心血管・腎臓疾患へのニーズが高まっています。「すこやか大阪21(第三次)」では、特定健診による早期発見に取り組んでいます。さらに、府の健康データ可視化ダッシュボードの活用や保健福祉センターの充実により、慢性疾患の管理が強化され、ループ利尿薬の需要が維持されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- University of Tokyo Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- National Center for Global Health and Medicine

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- Tokyo Medical University Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

- Fukuoka University Hospital

- 消費単位(量)

- ループ利尿薬調達に割り当てられた収益の割合

- ループ利尿薬への支出 - 米ドル価値

日本のループ利尿薬市場:成長要因と課題

日本のループ利尿薬市場の成長要因ー

- 心疾患治療への取り組みの増加:市場の拡大は、心血管疾患、特に心不全の素因となる疾患、あるいは心不全を併発する疾患に対する治療の利用が全体的に増加していることが牽引しています。政府の患者調査データによると、心疾患の治療を受けている患者総数は、2020年の305万人から2023年には358万1千人に増加すると予想されており、心血管疾患に対する臨床的取り組みと診断の向上が示されています。2023年には、この年齢層で72万2千人が心不全と診断され、対症療法を必要とする患者数が相当数に上り、増加傾向にあることが示唆されています。これには、心血管ケアの包括的な戦略における不可欠な要素としてのループ利尿薬の活用も含まれます。

2023年、における日本における心臓病治療を受けている患者数

|

疾患カテゴリー |

患者総数(2023年) |

男性 |

女性 |

|

心臓病 |

3,581,000 |

2,078,000 |

1,503,000 |

|

狭心症 |

978,000 |

601,000 |

377,000 |

|

急性心筋梗塞 |

75,000 |

55,000 |

19,000 |

|

冠動脈硬化症 |

75,000 |

55,000 |

19,000 |

|

陳旧性心筋梗塞 |

255,000 |

212,000 |

43,000 |

|

その他の虚血性心疾患 |

128,000 |

55,000 |

43,000 |

|

慢性リウマチ性心疾患 |

18,000 |

64,000 |

64,000 |

|

慢性非リウマチ性心内膜疾患 |

181,000 |

82,000 |

99,000 |

|

心筋症 |

70,000 |

42,000 |

28,000 |

|

不整脈および伝導障害 |

1,090,000 |

625,000 |

465,000 |

|

心不全 |

722,000 |

349,000 |

373,000 |

出典: JPALD

- 腎臓関連疾患の負担増大:公式患者データからもわかるように、日本の人口構成における腎臓関連疾患の有病率増加が市場拡大の原動力となっています。厚生労働省の患者調査によると、2023年には日本で約62万9千人が慢性腎臓病(CKD)の治療を受けており、腎臓医療サービスとの継続的な連携を示しています。CKDは腎機能障害に大きく寄与し、排尿異常や代謝異常といった共通のリスク要因により、腎結石などの疾患と関連しています。CKD患者数の堅調な増加は、腎臓の診断と管理に対する需要の高まりを裏付けており、ひいては日本の医療制度における関連治療領域のより広範な導入を促進しています。

2023年、における日本における慢性腎臓病患者の治療状況

|

年 |

合計 |

男性患者 |

女性患者 |

|

2020年 |

629,000 |

403,000 |

226,000 |

|

2023年 |

666,000 |

435,000 |

231,000 |

出典: JPALD

当社の日本のループ利尿薬市場調査によると、以下はこの市場の課題です。

- サプライチェーンの脆弱性とAPIへの依存:日本の医薬品サプライチェーンは、輸入医薬品有効成分(API)に大きく依存しており、ループ利尿薬市場は世界的な供給途絶、貿易変動、地政学的不確実性に起因するリスクの影響を受けやすい状況にあります。国内API生産能力の限界はこの脆弱性を悪化させ、重要な利尿薬の不足につながる可能性があります。安定供給を確保するためには、メーカーは効果的な在庫管理手法を導入し、調達戦略を多様化し、特に心不全や腎合併症の継続的な治療を必要とする高齢患者への途切れのないアクセスを保証するために、政府の供給イニシアチブと緊密に連携する必要があります。

- ジェネリックループ利尿薬の市場飽和とイノベーションの限界:ループ利尿薬は日本では確立されたジェネリック医薬品であるため、製品の差別化や臨床イノベーションの機会がほとんどありません。市場の飽和はメーカーの利益率を低下させ、新しい製剤や高度な送達技術への投資を阻害しています。さらに、厳格な政府の薬価改定とジェネリック医薬品への切り替えに関する積極的な政策は、価格設定の柔軟性をさらに制限しています。これらの課題により、製薬会社は、慢性疾患を抱える多数の患者集団への安定した供給と服薬遵守を確保しながら、持続的な成長を達成することが困難になっています。

この市場の主要な成長要因のいくつかを理解します。

日本のループ利尿薬市場のセグメンテーション

アプリケーション別(ハイパーテンション、緑内障、心不全、腎結石、その他)

ハイパーテンションは、2035年までに日本のループ利尿薬市場における収益シェアの64.2%を占めると予測されています。この傾向は、高齢化社会における高血圧および慢性心血管疾患の罹患率の増加に牽引されており、血圧管理を目的とした降圧薬および利尿薬の需要が大幅に高まっています。政府の健康統計によると、高血圧の罹患率は全国的に高く、早期診断と長期治療計画の遵守を促進する公衆衛生スクリーニングの取り組みも継続されています。こうした状況の中、第一三共は、1錠あたり46.90円から134.90円の保険償還価格帯の「ミネブロ」で日本の高血圧治療薬市場に参入しました。本製品の売上高は、2020年度の9,625億円から2024年度には1,8863億円に成長すると予想されており、市場の堅調な浸透と拡大を示しています。同時に、武田薬品工業の関連会社でジェネリック循環器薬を専門とする武田テバ薬品株式会社は、製品移管後の日本で販売された高血圧関連製品の売上高が約285億円に達したと発表しており、このセグメントにおける需要の持続的な高まりを示しています。

投与経路別(経口および静脈内)

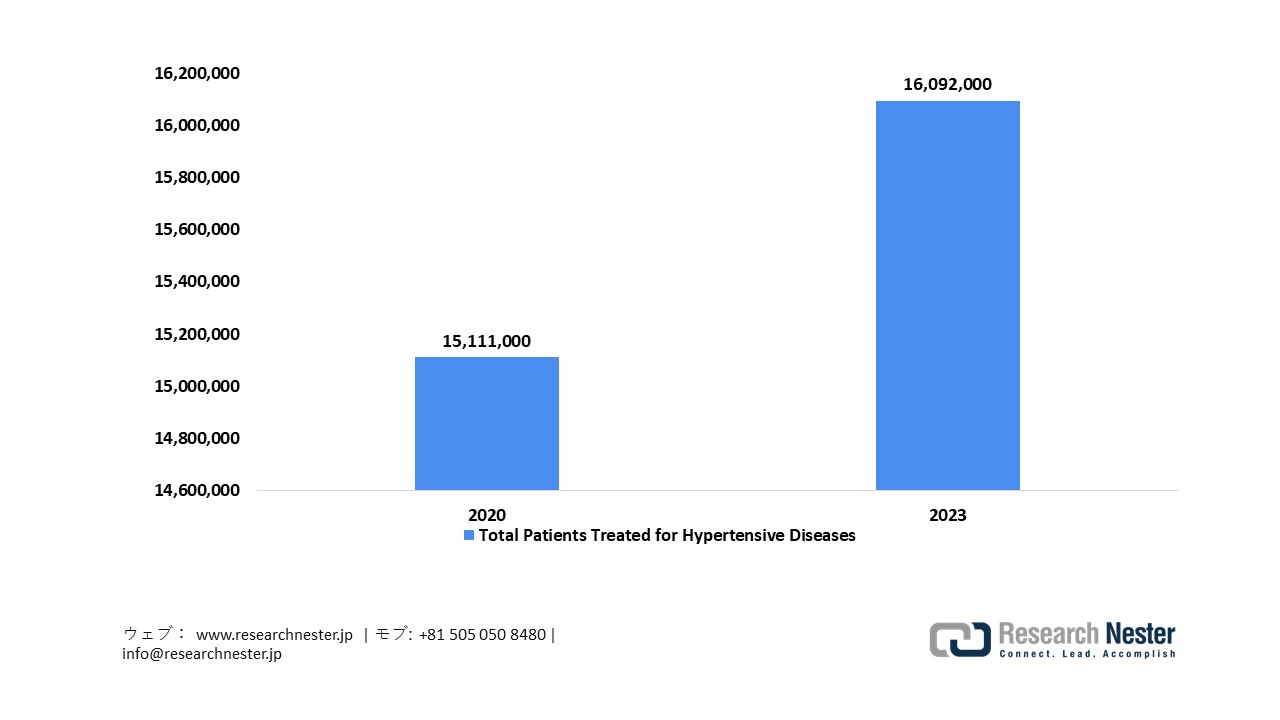

経口薬は、2035年までに日本のループ利尿薬市場において大きな収益シェアを占めると予想されています。この成長見通しは、高血圧治療を受ける患者数の増加と大幅な増加によって支えられています。厚生労働省の患者調査によると、2023年には日本で高血圧症の治療を受けた人は1,609万2千人で、2020年の1,511万1千人から増加しました。これは3年間で約98万1千人の患者増加を意味し、慢性的な外来治療の需要を押し上げています。さらに、国民健康・栄養調査のデータによると、2023年の成人の平均収縮期血圧は、男性で131.6mmHg、女性で126.2mmHgでした。特に、男性の27.5%、女性の22.5%が収縮期血圧140mmHg以上を示しており、高血圧症の大きな負担がさらに強調されています。

日本で治療を受けた高血圧患者

出典: JPALD

当社の日本のループ利尿薬市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

投与経路別 |

|

|

製品別 |

|

日本のループ利尿薬市場を席巻する企業:

日本のループ利尿薬市場は、AIを活用した創薬、精密な臨床試験、デジタルヘルスプラットフォームといった革新的な技術によって活況を呈しています。主要メーカーは、患者中心のイノベーション、強力な研究開発、そして効果的な流通に注力しています。品質、安全性、そして先進的な治療ソリューションへの献身的な取り組みにより、日本は利尿薬開発における世界的なリーダーとしての地位を確立しています。以下は、日本のループ利尿薬市場で活動する主要企業の一覧です。

日本のループ利尿薬メーカー

- Takeda Pharmaceutical Company (Tokyo)

- Daiichi Sankyo Co., Ltd. (Tokyo)

- Otsuka Pharmaceutical Co., Ltd. (Tokyo)

- Astellas Pharma Inc. (Tokyo)

- Shionogi & Co., Ltd. (Osaka)

- Eisai Co., Ltd. (Tokyo)

- Chugai Pharmaceutical Co., Ltd. (Tokyo)

- Mitsubishi Tanabe Pharma Corporation (Osaka)

- Kyowa Kirin Co., Ltd. (Tokyo)

- Nippon Chemiphar Co., Ltd. (Tokyo)

日本のループ利尿薬市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2024年12月、Teva Pharmaceutical Industries Ltd. は、日本の事業合弁会社であるTakeda Teva Pharma Ltd.およびTeva Takeda Yakuhin Ltd.を、ジェイ・ウィル・パートナーズが運営するJKI Co., Ltd.に売却することで合意したことを発表しました。この戦略的決定は、テバが日本市場における革新的な医薬品の開発に集中すると同時に、循環器系疾患をはじめとする様々な疾患領域に対応する高品質なジェネリック医薬品および既存製品の継続的な提供を確保することを目的としています。売却は、規制当局の承認を条件に、2025年4月1日までに完了する予定です。

- 2024年12月6日、Takeda Pharmaceutical Companyは、Takeda Teva Pharma Ltd.の株式49%をTeva Pharmaceutical Industries, Inc.に返還する意向を発表しました。この取引は、両社の戦略の進展と日本の製薬業界の動向に沿ったものです。武田薬品は、当初合弁会社が管理していた医薬品の流通を維持することで、循環器系疾患および関連市場における治療薬への継続的なアクセスを確保します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針