当社の信頼できる顧客

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

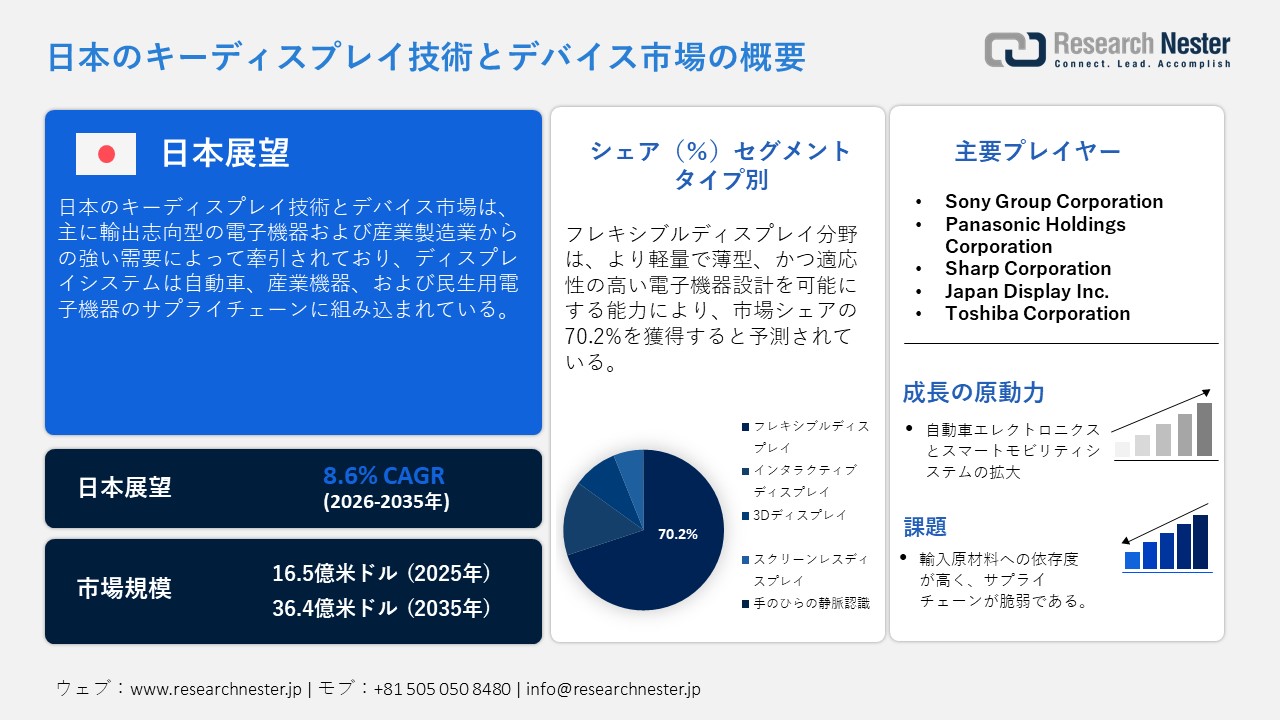

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場)規模は、2025年には 16.5億米ドルを超え、2035年末には36.4億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.6%で拡大します。2026年にはJapan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場)業界規模は17.3億米ドルに達すると予測されています。

日本のキーディスプレイ技術とデバイス市場は、主に輸出志向型の電子機器および産業製造業からの強い需要によって牽引されており、ディスプレイシステムは自動車、産業機器、民生用電子機器のサプライチェーンに組み込まれています。日本貿易振興機構(JETRO)が財務省統計を基にまとめたデータによると、日本は2023年に2,208,597百万円相当の電子部品・デバイスを輸出しました(カテゴリー別総額)。これは、ディスプレイ関連部品を含む高度な電子システムに対する下流需要の規模を反映しています。より広範な電子機器貿易の中で、産業用電子機器の輸出額は2023年に2,193,132百万円に達し、世界の製造業からの強い需要を示しています。これらの数字は、特に自動車のダッシュボード、工場自動化システム、精密機器において、ディスプレイ搭載デバイスが日本の輸出経済に深く組み込まれていることを示しています。

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.6% |

|

基準年市場規模(2025年) |

16.5億米ドル |

|

予測年市場規模(2026年) |

17.3億米ドル |

|

予測年市場規模(2035年) |

36.4億米ドル |

|

地域範囲 |

|

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場) – 地域分析

日本のキーディスプレイ技術とデバイス市場は、都市部における均等な需要分布ではなく、日本のエレクトロニクス・半導体産業集積地に関連した地域集中型の成長パターンを示しています。経済産業省の統計に基づき、JETROは、三重県が電子部品・デバイス・電子回路(半導体を含む)の出荷額で20年連続日本第1位を維持していると述べています。これは、精密製造と材料供給が集中する中部地方におけるディスプレイ関連の上流活動の活発さを反映しています。九州、特に熊本では、政府投資に支えられ、半導体およびイメージセンサー製造の拡大が高性能ディスプレイ部品の需要を押し上げています。

一方、関東地方(東京・神奈川県)などの工業地帯は、家電製品、デジタルサイネージ、ICTインフラで使用されるディスプレイ技術の主要消費拠点としての役割を果たし続けており、関西地方と中部地方は自動車および精密機器製造を通じて貢献しています。経済産業省の産業データもまた、日本が強力なエレクトロニクス生産基盤を維持しており、電子部品・デバイスがエレクトロニクス産業の生産高を牽引していることを裏付けています。全体として、成長はクラスター主導型であり、九州と中部地方が供給側の製造業を強化する一方、関東地方やその他の都市部が需要側の消費を牽引することで、ディスプレイ技術の拡大に向けた、バランスが取れつつも地理的に特化したエコシステムが形成されている。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- キーディスプレイ技術とデバイス調達に割り当てられた収益の割合

- キーディスプレイ技術とデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- キーディスプレイ技術とデバイス調達に割り当てられた収益の割合

- キーディスプレイ技術とデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- キーディスプレイ技術とデバイス調達に割り当てられた収益の割合

- キーディスプレイ技術とデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nintendo Co., Ltd.

- 消費単位(量)

- キーディスプレイ技術とデバイス調達に割り当てられた収益の割合

- キーディスプレイ技術とデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- キーディスプレイ技術とデバイス調達に割り当てられた収益の割合

- キーディスプレイ技術とデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- キーディスプレイ技術とデバイス調達に割り当てられた収益の割合

- キーディスプレイ技術とデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- キーディスプレイ技術とデバイス調達に割り当てられた収益の割合

- キーディスプレイ技術とデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場):成長要因と課題

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場)の成長要因ー

- 車載エレクトロニクスとスマートモビリティシステムの拡大:日本のキーディスプレイ技術とデバイス市場の主要な成長要因は、車載エレクトロニクス、特に電気自動車やコネクテッドカーにおける先進ディスプレイシステムの統合の進展です。米国商務省国際貿易局によると、日本は中国、米国、インドに次いで世界第4位の自動車市場です。2024年には、乗用車の新車販売台数は4,421,494台を記録し、現代車両の普及台数の多さを示しています。この膨大な車両台数は、ダッシュボード、インフォテインメントシステム、運転支援システムなどに使用される先進ディスプレイシステムを含む車載エレクトロニクスに対する安定した需要を牽引し続けています。現代の車両は、デジタルダッシュボード、インフォテインメントシステム、運転支援システムへの依存度を高めており、これらはすべて高性能ディスプレイモジュールを必要としています。日本政府の電動化とスマートモビリティ推進は、国の脱炭素政策の下で支援される輸送の電動化イニシアチブによって、この傾向をさらに強化しています。さらに、世界貿易データによると、自動車関連輸出は日本の製造業経済において依然として大きな貢献を果たしており、輸出車両における組み込みディスプレイシステムの需要を支えています。デジタルコックピットやコネクテッドモビリティへの構造的なシフトは、車両1台あたりのディスプレイ技術の規模と高度化を着実に加速させており、自動車用途は市場で最も急速に成長している需要セグメントの一つとなっています。

- 高い研究開発投資と先進的な電子機器製造エコシステム:もう一つの重要な推進力は、日本における研究開発と高付加価値電子機器生産への強力な投資です。日本統計局によると、2022年度の国内総研究開発費は20.70兆円に達し、GDPの3.65%に相当します。この高い研究開発投資は、ディスプレイの効率性、小型化、エネルギー効率における継続的なイノベーションを支えています。加えて、日本の電子機器産業は、デバイス全体へのディスプレイ統合を支える高度な製造能力を反映し、非常に高いハイテク生産量を達成しています。このエコシステムは、自動車、産業機器、民生機器など、様々な用途で使用されるディスプレイ技術の継続的なアップグレードを可能にしています。研究開発への投資と高度な生産インフラの組み合わせにより、日本は高付加価値ディスプレイデバイスの開発と展開において競争力を維持できる。

研究開発費の伸び - 2022年(兆円)

_1778746445.jpg) 出典:stat.go.jp

出典:stat.go.jp

当社のJapan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場)調査によると、以下はこの市場の課題です。

- 輸入原材料への高い依存度とサプライチェーンの脆弱性:日本の主要キーディスプレイ技術とデバイス市場における大きな制約要因の一つは、希土類元素、半導体基板、特殊化学品といった輸入原材料への依存度が高いことです。地政学的緊張、貿易制限、物流ボトルネックなど、グローバルサプライチェーンに何らかの混乱が生じると、生産の安定性に直接的な影響を及ぼします。この依存度の高さは、メーカーにとって調達リスクを高め、ディスプレイ部品製造における遅延やコスト変動につながる可能性があります。結果として、サプライチェーンの不安定性は、持続的な市場拡大にとって依然として大きな課題となっています。

- 製造工程の複雑性と資本集約的な生産プロセス:OLED、マイクロLED、高解像度パネルといった技術は、高度な生産設備、精密なエンジニアリング、そして継続的なプロセス革新を必要とします。これは、メーカーの初期投資額と運用コストを大幅に増加させます。小規模企業は参入障壁に直面することが多く、既存企業でさえ競争力を維持するために継続的な設備投資を余儀なくされます。これらの要因は市場の柔軟性を制限し、急速な生産能力拡大を阻害します。

この市場の主要な成長要因のいくつかを理解します。

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場)のセグメンテーション

タイプ別セグメント分析

フレキシブルディスプレイセグメントは、2035年までに日本の主要キーディスプレイ技術とデバイス市場において70.2%を占めると予測されています。このセグメントは、コンシューマー向けおよび産業用アプリケーションにおいて、より軽量、薄型、そして柔軟性の高い電子製品を実現することで、市場の成長を牽引しています。曲げたり折り畳んだりできる柔軟性は、スペースの最適化と設計の柔軟性が重要な次世代スマートフォン、ウェアラブルデバイス、自動車のコックピット設計などにおいて大きなメリットをもたらします。こうしたニーズに応えるため、メーカー各社はフレキシブルOLEDパネルをプレミアムデバイスに搭載し、画面占有率の向上や革新的なフォームファクターによってユーザーエクスペリエンスの向上を図っています。さらに、自動車内装や折りたたみ式家電製品からの需要も、OEM各社が差別化された高付加価値製品を求める中で、フレキシブルディスプレイの採用を加速させています。材料科学とパネル耐久性の継続的な進歩は、フレキシブルディスプレイの商業的実現可能性をさらに高めています。

アプリケーションセグメント分析

日本の主要キーディスプレイ技術とデバイス市場の成長を牽引する主要因は、スマートフォン、テレビ、タブレット、ウェアラブルデバイスなどの製品における高度なビジュアルインターフェースに対する高い需要と継続的な需要です。このセグメントでは製品の買い替えサイクルが速いため、OLEDやLCDといった高解像度かつ省エネルギーなディスプレイ技術への頻繁なアップグレードが求められています。消費者の大型スクリーン、薄型デザイン、没入感のある視聴体験への嗜好の高まりは、メーカー各社に高度なディスプレイパネルの採用を促しています。さらに、日常的な電子機器へのスマート機能の統合に伴い、高品質なインタラクティブディスプレイが不可欠となり、その利用範囲はさらに拡大しています。こうした一般消費者向けデバイスからの持続的な需要は、ディスプレイ部品メーカーにとって安定した販売量増加を確実なものにしています。

当社のJapan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場)に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場)を席巻する企業:

日本のキーディスプレイ技術とデバイス市場における主要企業は、OLED、マイクロLED、高解像度LCDといった先進ディスプレイ技術への継続的な投資を通じて成長を牽引しています。ソニー、シャープ、パナソニックなどの企業は、次世代ディスプレイを家電製品や車載システムに統合し、製品性能とユーザーエクスペリエンスの向上を図っています。トヨタやホンダなどの自動車メーカーは、電気自動車やコネクテッドカーにデジタルコックピットディスプレイやインフォテインメントシステムを搭載することで需要を加速させています。これらの企業は、サプライチェーンの効率化と生産サイクルの短縮を目指し、半導体およびパネルサプライヤーとの連携も強化しています。さらに、主要企業による多額の研究開発投資は、柔軟でエネルギー効率の高いディスプレイソリューションの迅速な実用化を可能にし、長期的な市場拡大を支えています。

Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場)の主要プレイヤーは、以下の通りです。

- Sony Group Corporation (Tokyo)

- Panasonic Holdings Corporation (Kadoma, Osaka Prefecture)

- Sharp Corporation (Sakai, Osaka Prefecture)

- Japan Display Inc. (Tokyo)

- Toshiba Corporation (Tokyo)

- Kyocera Corporation (Kyoto)

- NEC Corporation (Tokyo)

- Fujitsu Limited (Kawasaki, Kanagawa Prefecture)

- Toyota Motor Corporation (Toyota, Aichi Prefecture)

- Honda Motor Co., Ltd. (Minato, Tokyo)

以下は、Japan Key Display Technologies and Devices Market (日本のキーディスプレイ技術とデバイス市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、Panasonicはプロジェクター&ディスプレイ事業部内に、メディア、エンターテインメント、企業向けビジュアライゼーションソリューションへの注力を強化することを目的とした新たなサブブランドを立ち上げました。この取り組みは、大画面ビジュアライゼーションと統合メディア環境における機能拡張により、プロフェッショナルディスプレイシステムにおけるPanasonicの地位を強化するものです。商業および産業用途への対応力向上を目指し、企業向け高性能ディスプレイソリューションにおける同社の存在感をさらに高めることを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針