当社の信頼できる顧客

日本の吸入および鼻スプレージェネリック医薬品市場調査、規模、傾向のハイライト(予測2026―2035年)

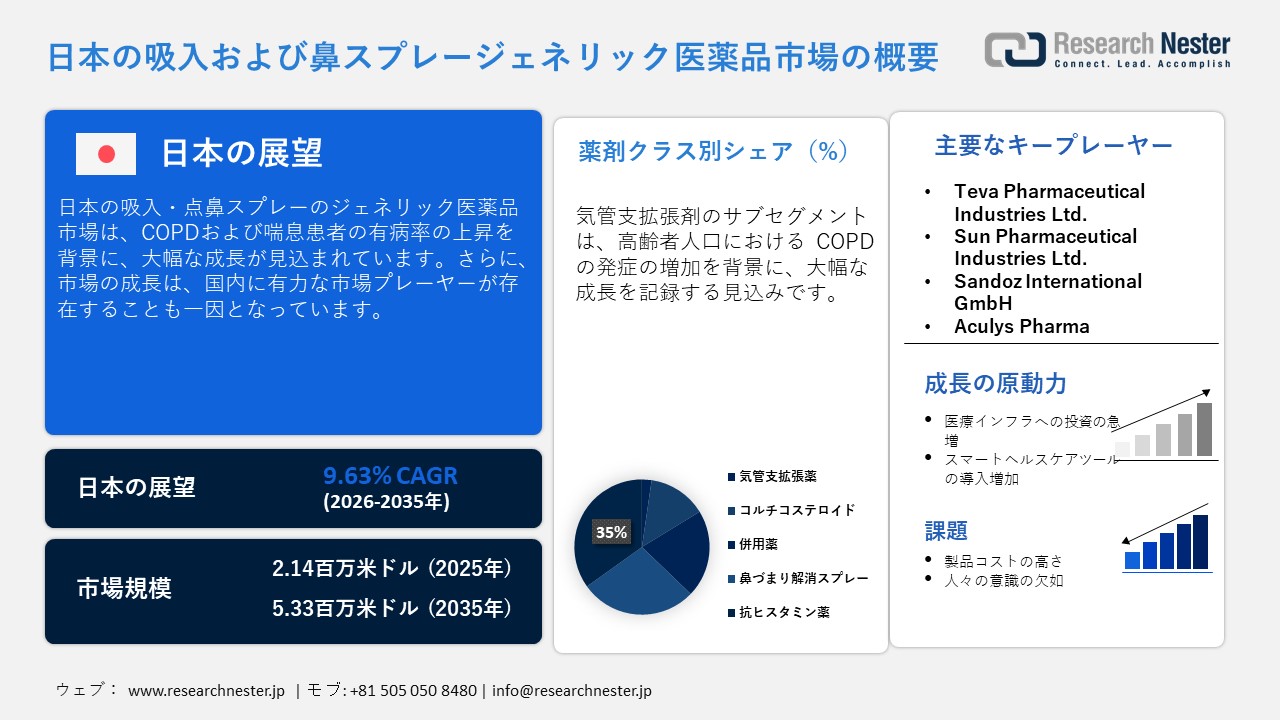

日本の吸入および鼻スプレージェネリック医薬品市場規模は、2025年には2.14百万米ドルを超え、2035年末には5.33百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 9.63%で拡大します。2026年には、日本の吸入および鼻スプレージェネリック医薬品市場の業界規模は2.33百万米ドルに達すると予測されています。

市場における研究開発の活発化は、市場の成長を著しく促進しています。高度定量噴霧式点滴システム(ADM)の革新により、主にCOPDと喘息の症例で効果が向上しています。政府はジェネリック医薬品の製造を支援し、製薬会社による新製品開発への投資を奨励するインセンティブを提供しています。さらに、企業はジェネリック医薬品の費用対効果に注目し、アクセス性の向上に注力しており、研究開発は市場拡大の重要な原動力となっています。

国内の医薬品貿易の急成長は、吸入器および点鼻スプレーのジェネリック医薬品市場の成長を著しく後押ししています。過去10年間で、医薬品の輸出入が増加し、国のサプライチェーンが強化されました。これにより、API(医薬品有効成分)やカスタマイズされた吸入器およびスプレーデバイスへのアクセスも向上しました。また、膨大な貿易量により、手頃な価格で競争力のある地域市場が形成されています。 2022年の国際貿易局によると、日本は世界で3番目に大きな医薬品市場であり、米国の医薬品にとって重要な輸出市場です。

日本医薬品貿易市場データ(2019年―2022年推計)

|

年 |

現地生産高(百万米ドル) |

輸出額(百万米ドル) |

輸入額(百万米ドル) |

米国からの輸入(百万米ドル) |

市場規模(百万米ドル) |

|

2019年 |

87,027 |

4,060 |

25,929 |

5,065 |

108,260 |

|

2020年 |

86,742 |

4,799 |

26,950 |

5,024 |

108,893 |

|

2021年 |

83,578 |

5,127 |

27,670 |

6,267 |

106,121 |

|

2022年(Est.) |

74,927 |

4,496 |

24,531 |

5,642 |

94,962 |

出典: ITA

日本の吸入および鼻スプレージェネリック医薬品市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.63% |

|

基準年市場規模(2025年) |

2.14百万米ドル |

|

予測年市場規模(2026年) |

2.33百万米ドル |

|

予測年市場規模(2035年) |

5.33百万米ドル |

日本の吸入および鼻スプレージェネリック医薬品市場地域分析:

日本の吸入および鼻スプレージェネリック医薬品市場 – 地域分析

日本における市場の成長は、高齢化人口の増加と呼吸器疾患の有病率の急増に牽引されています。日本では、積極的な政府政策により、薬局におけるジェネリック医薬品の導入が促進され、価格改革も進められています。防腐剤フリーの点鼻スプレーの導入など、継続的な技術革新が患者の服薬コンプライアンスの向上に寄与し、市場の成長をさらに加速させています。これらの要因が相まって、日本は吸入・点鼻スプレーのジェネリック医薬品市場におけるリーダーとしての地位を確立しています。

東京でも、堅固な医療インフラと政府主導のジェネリック医薬品政策といった要因が相まって、市場は著しい成長を遂げています。さらに、東京の住民は花粉や環境アレルゲンへの曝露が高く、呼吸器疾患の有病率も増加しています。デジタルヘルスイノベーションへの注力も、スマート吸入デバイスの需要を高めています。これらの要因が相まって、東京は日本の吸入剤および点鼻薬のジェネリック医薬品市場全体の拡大を牽引する地域拠点となっています。

大阪の吸入剤および点鼻薬のジェネリック医薬品市場は、強力なヘルスケアおよびライフサイエンスのエコシステムの存在によって推進されています。この地域には、Sawai Pharmaceutical Co., Ltdのような先駆的な市場があり、現地での製造と製品の入手可能性を強化しています。また、2025年大阪万博や関西医療イノベーションゾーンに関連した取り組みを中心に、ヘルスケア分野のイノベーションへの多額の投資が行われています。これらの要因により、大阪は呼吸器系治療薬の拠点として位置づけられ、吸入剤および点鼻薬のジェネリック医薬品市場の継続的な拡大を促進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Teva Pharmaceutical Industries Ltd.

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Sandoz International GmbH

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Sun Pharmaceutical Industries Ltd.

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Viatris Inc.

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Pfizer Japan Inc.

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Nichi Iko Pharmaceutical Co., Ltd.

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- KYORIN Holdings, Inc.

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Kaken Pharmaceutical Co., Ltd.

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Sunrise Corporation

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Mochida Pharmaceutical Co., Ltd.

- 消費ユニット(数量)

- 吸入および鼻スプレージェネリック医薬品調達に割り当てられた収益の割合

- 吸入および鼻スプレージェネリック医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

日本の吸入および鼻スプレージェネリック医薬品市場:成長要因と課題

日本の吸入および鼻スプレージェネリック医薬品市場の成長要因ー

- 慢性呼吸器疾患と喘息の有病率の上昇:国内では、呼吸器系疾患に伴う負担が急増しています。これらの疾患の管理を必要とする患者が増加しており、ジェネリック医薬品が処方箋の大部分を占めています。疾患の状況の変化により、点鼻スプレーとジェネリック吸入器の需要が高まっています。さらに、大気汚染の増加と大気質の悪化が、国内の市場成長を牽引しています。NO2などの微粒子への曝露が増加し、COPDや喘息に関連する症状の悪化につながっています。

主要大気汚染物質に関する日本の環境基準

|

汚染物質 |

日本のEQS |

平均期間 |

|

二酸化硫黄(SO₂) |

≤ 0.04 ppm |

年間平均 |

|

二酸化窒素(NO₂) |

0.04 – 0.06 ppm |

年間平均 |

|

浮遊粒子状物質(SPM) |

≤ 0.10 mg/m³ (100 µg/m³) |

年間平均 |

|

粒子状物質(PM₂.₅) |

≤ 15 µg/m³(年間)、≤ 35 µg/m³(1日) |

年間平均 |

|

光化学オキシダント(Oₓ) |

≤ 0.06 ppm |

時間平均 |

|

一酸化炭素(CO) |

≤ 10 ppm |

8時間平均 |

|

酸化窒素(NOx) |

≤ 0.04 ppm |

年間平均 |

出典:日本環境省

- 自己投与環境と在宅ケアの拡大:様々な病院での治療に代わり、患者が自己投与する傾向が急速に高まっています。企業は、慢性疾患の在宅管理に適した、費用対効果の高い点鼻スプレーを製造しています。さらに、国内の高齢化人口の増加は、COPDの発症率の急増を支えています。さらに、点鼻スプレーはこの急増するニーズを満たす位置にあり、市場の成長に有利な環境を作り出しています。小売店だけでなくオンライン薬局も大きなシェアを獲得し、国内の主要な流通経路として台頭しています。

当社の日本の吸入および鼻スプレージェネリック医薬品市場の課題です。

- 複雑な処方とデバイス要件:吸入器の代替は技術的に困難であり、研究開発費と製造コストの両方がかさみます。また、日本では規制負担が大きいため、ジェネリック医薬品メーカーは膨大な時間とコストを投資する必要があり、市場参入の遅延やインセンティブの低下につながる可能性があります。

- 価格圧力と収益性制約:日本の医療制度は、ジェネリック医薬品への置き換え目標や償還政策を通じて、医薬品の価格設定に圧力をかけています。また、国内のジェネリック医薬品メーカーは数が少なく、供給基盤が分散しています。これらの要因により、経鼻ジェネリック医薬品の供給の安定性と供給不足のリスクが懸念されます。

この市場の主要な成長要因のいくつかを理解します。

日本の吸入および鼻スプレージェネリック医薬品市場のセグメンテーション

販売チャネル・セグメント分析

小売薬局セグメントは最大の市場シェアを占めると予測されており、その優位性は主に国内の広範な薬局チェーンによって支えられています。また、小売薬局ネットワークは消費者にとって主要なアクセスポイントとして機能し、COPDやアレルギー性鼻炎などの疾患の長期管理に大きく依存しています。患者は、手頃な価格と利便性から、小売薬局を好む傾向が高まっています。小売薬局は、販売時点でのジェネリック医薬品への切り替えを迅速化し、製品の認知度を高めるため、処方薬とOTC点鼻スプレーの両方にとって重要な流通拠点となっています。

薬剤クラス・セグメント分析

気管支拡張薬セグメントは、市場シェアの33%を占め、最大の収益貢献者になると予想されています。 このセグメントのシェアが高いのは、国内の高齢者層におけるCOPDの有病率が高いことが主な要因です。短時間作用型β2作動薬(SABA)などの主要な気管支拡張薬は、症状をコントロールするために不可欠です。さらに、この国では政府主導のジェネリック医薬品の推進が行われており、費用対効果の高い気管支拡張薬ジェネリックの需要が加速しています。吸入器技術における著しい革新と、小売薬局ネットワークの広範な拡大は、気管支拡張薬の市場における先駆的な地位をさらに強化しています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

販売チャネル別 |

|

|

メーカータイプ別 |

|

|

対象治療領域別 |

|

|

薬物クラス別 |

|

日本の吸入および鼻スプレージェネリック医薬品市場を席巻する企業:

日本では、有力企業が市場におけるプレゼンスを拡大し、国内の進化するヘルスケアと持続可能性への取り組みに積極的に対応しています。製薬企業は、幅広い鼻腔製剤を提供するために製品ポートフォリオを拡大しています。また、これらの企業は、治療効率を高めるために、定量噴霧式吸入器などの最新の薬物送達技術の導入にも投資しています。日本の鼻腔スプレー市場は、費用対効果の高いケアへのアクセスを拡大し、日本の製薬業界における先進的な環境責任に貢献しています。

日本の吸入および鼻スプレージェネリック医薬品市場における主要企業は以下の通りです。

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd.

- Sandoz International GmbH

- Viatris Inc.

- KYORIN Holdings, Inc.

- Aculys Pharma

- ARS Pharmaceuticals

以下は、日本の吸入および鼻スプレージェネリック医薬品市場における各企業の事業領域です。

- 企業概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年6月、Acuris Pharma Co., Ltd.は、てんかん重積状態および関連発作の治療薬として、スパイディア点鼻スプレー(ジアゼパム)の承認を厚生労働省より取得しました。これは、日本初の点鼻薬による抗てんかん救急薬であり、院外における迅速な治療を可能にします。

- 2025年9月、ARS Pharma Co., Ltd.は、Alfresa Holdings Corporationと共同で、成人および一定年齢の小児におけるアナフィラキシーに対する初の針なし緊急点鼻スプレーとして、ネフィ®(エピネフリン点鼻スプレー)1mgおよび2mgの承認を取得しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針