当社の信頼できる顧客

日本の人工多能性幹細胞市場調査、規模、傾向のハイライト(予測2026ー2035年)

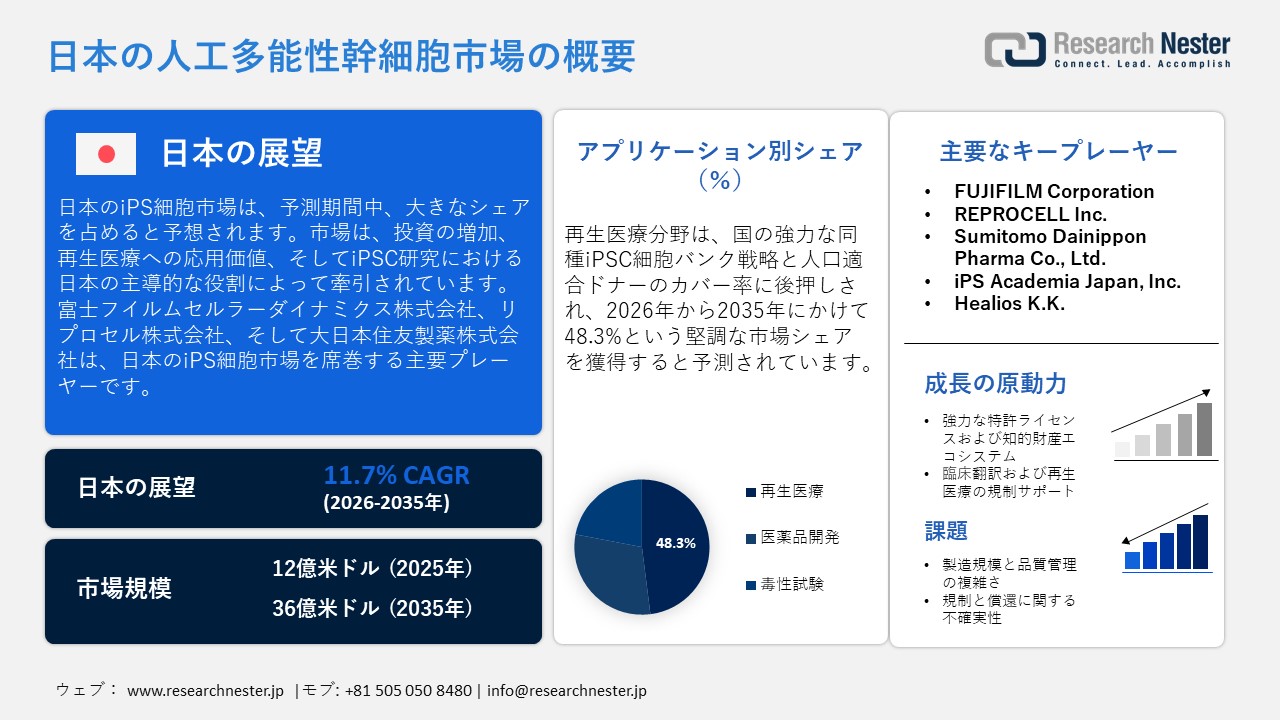

日本の人工多能性幹細胞市場規模は、2025年には12億米ドルを超え、2035年末には36億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 11.7% で拡大します。2026年には、日本の人工多能性幹細胞市場の業界規模は13億米ドルに達すると予測されています。

日本の人工多能性幹細胞市場は、増加する投資、価値ある再生医療への応用、そしてiPSC研究における国の主導的役割に後押しされ、大幅な拡大が見込まれています。京都大学iPS細胞研究所(CiRA)は、日本人の約40%に相当する27種の臨床グレードiPS細胞株のリポジトリを設立し、60以上の機関で10を超える臨床試験に利用されてきました。再生医療実現ハイウェイプログラムや疾患特異的iPS細胞を用いた難治性疾患研究プログラムなど、政府主導のイニシアチブは、技術導入を促進し、iPSC製造の標準化、自動化、規模拡大を目指すプロジェクトを支援しています。同時に、国内での製造も増加しており、CiRA財団は大阪に完全自動化されたiPSC製造施設(私のiPS細胞療法のための柳井施設)を開設し、年間最大1,000人の患者向けに製造し、ドナー1人あたりのコストを約100万円に削減することを目指しています。

政府の取り組みは、iPS細胞分野におけるサプライチェーンと商業化の枠組みの形成を継続的に進めています。2014年11月に医薬品医療機器等法(薬機法)および再生医療等安全性確保法が成立したことで、規制環境が刷新され、再生医療は規制された経路を通じて発展することが可能になりました。さらに、バイオエコノミー戦略や2024年度再生・細胞・遺伝子治療等製造施設投資支援事業といった国家戦略は、CDMO(再生医療等製品製造機関)や輸出対応型インフラへの資金提供を行っています。製造面では、ライセンス活動が活発で、iPS Academia Japan, Inc.は、医薬品、試薬、研究サービスにおいて、国内外で約250社のライセンス契約を誇っています。

経済および市場パフォーマンスの観点から見ると、日本は再生医療における世界的なイノベーションの中心地としての地位を確立しつつあります。政府は、iPS細胞療法を含む再生医療市場が今後大幅に成長すると予測しており、規制の簡素化はこの目標に沿ったものです。国内業界関係者は、ReproCell Co., Ltd.はじめとする企業が国際的な観光・医療機関と提携し、インバウンド医療サービスの充実を図るiPSエクソソーム製品を提供しているなど、取り組みを強化しています。自動化された製造施設、ライセンスエコシステム、そして輸出志向の戦略が既に整備されている日本のiPS細胞市場は、グローバルな統合、スループットの向上、そして先進的な治療へのより広範なアクセスに向けて、優位な立場にあります。

日本の人工多能性幹細胞市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.7% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

36億米ドル |

日本の人工多能性幹細胞市場 – 地域分析

日本の人工多能性幹細胞市場:地域的視点

日本の人工多能性幹細胞分野は、戦略的な応用、強力な政策支援、効率的な規制、そして国際協力を通じて発展を遂げ、再生医療における日本をフロントランナーとして確立しています。日本の人工多能性幹細技術は、再生医療、創薬、そして疾患モデル研究において極めて重要な役割を果たしています。京都大学iPS細胞研究所(CiRA)をはじめとする研究機関は、パーキンソン病治療から網膜再生まで、幅広い応用分野をリードしてきました。過去10年間で、CiRAの研究は200以上の共同プロジェクトを生み出し、日本の学術研究エコシステムがiPSCを臨床・製薬プロセスにどのように組み込んでいるかを示しています。これらの応用は、治療戦略を変革するだけでなく、個別化医療や毒性評価を促進し、日本を幹細胞イノベーションにおける世界的なベンチマークとして位置付けています。

政府の政策は、この産業の発展を導く上で重要な役割を果たしてきました。2013年、文部科学省は「再生医療実現拠点ネットワーク」を通じて、再生医療の推進のため、10年間で1,100億円の予算を計上しました。この取り組みにより、CiRA(京都大学iPS細胞研究所)はiPS細胞研究の中核拠点として確立され、学術的卓越性と産業応用の融合というビジョンが育まれました。東京大学幹細胞生物学・再生医療研究センターもまた、基礎研究と治療の進歩を結びつけることで、このビジョンを体現しています。これらの政策は、幹細胞科学における持続的なイノベーションと世界的なリーダーシップへの日本の献身を示しています。

規制の動向は市場の成長をさらに加速させています。医薬品医療機器総合機構(PMDA)は、iPSC由来製品の評価基準を精緻化するためのiPSCワーキンググループを設置しました。この規制の明確化により、住友製薬をはじめとする企業はiPSCを用いた治療法の臨床試験を開始できるようになりました。ジェトロによると、日本の再生医療市場は、実用化と外国投資を促進する制度改革によって成長しています。これらの動向により、幹細胞技術の商業化を目指す国内外のステークホルダーにとって、日本は引き続き魅力的な市場となっています。

国際的には、日本はiPSCサプライチェーンを強化するために戦略的パートナーシップを構築しています。CiRAは世界的なバイオテクノロジー企業と連携し、細胞株の共有や共同臨床試験に関する契約を締結しています。JSTのさくらサイエンス交流プログラムなどの取り組みは、国境を越えた研究を促進し、日本の研究機関がiPSC関連プロジェクトのために国際的な科学者を受け入れることを可能にします。これらの連携は、日本の科学的影響力を拡大するだけでなく、幹細胞研究と商業化における世界基準の確立における日本の地位を強化します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Takeda Pharmaceutical Company Limited

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- FUJIFILM Corporation

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Sumitomo Dainippon Pharma Co., Ltd.

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Healios K.K.

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- REPROCELL Inc.

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Takara Bio Inc.

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- iPS Academia Japan, Inc.

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Orizuru Therapeutics Inc.

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Kyoto‑iCAP

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Nikon Corporation

- 消費ユニット(数量)

- 人工多能性幹細胞医薬品調達に割り当てられた収益の割合

- 人工多能性幹細胞医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

日本の人工多能性幹細胞市場:成長要因と課題

日本の人工多能性幹細胞市場:成長要因と課題

- 強力な特許ライセンスと知的財産エコシステム:iPS細胞由来治療の日本市場は、商業化を促進する強力な知的財産エコシステムから大きな恩恵を受けています。例えば、iPS Academia Japan, Inc.は、日本で125社、北米で93社、欧州で58社とライセンス契約を締結しており、日本発の知的財産が世界的に影響力を持っていることを示しています。その好例が、2014年11月にiPS Academia JapanとiPS細胞およびその分化誘導物の製造に関するライセンス契約を締結したタカラバイオ株式会社です。これにより、日本における製品開発の範囲が拡大しました。

- 臨床トランスレーショナル・トランスレーショナル・サポートと再生医療の規制支援:日本の規制およびトランスレーショナル・トランスレーショナル・フレームワークは、iPSC技術の市場投入に向けて整備されており、この分野の成長を促進しています。迅速な承認手続きの導入や、日本をiPSCに基づく再生医療の中心地とすることを目指す国家戦略は、この進歩を浮き彫りにしています。例えば、ジャパン・ティッシュ・エンジニアリング株式会社(J-TEC)は、網膜変性症治療薬(MastCT-03)の実用化を加速するため、2024年12月にiPS細胞技術を基盤とするVCCTと資本業務提携を締結しました。J-TECは2025年までに、日本で既に5つの承認済み再生医療製品を販売しています。

日本の人工多能性幹細胞市場:貿易フロー分析

2023年、日本は106.8億米ドル相当のヒトおよび動物の血液、微生物培養物、毒素を輸入しました。輸入量は約372万キログラムに上ります。これらの輸入は、再生医療およびiPS細胞研究分野の上流サプライチェーンにおいて重要な役割を果たしており、拡大を続ける日本の幹細胞市場における細胞培養、実験、そして治療法の進歩を促進しています。

2023年の日本によるヒトおよび動物の血液、微生物培養物、および毒素の輸入

|

国 |

取引価値 $ |

数量 キログラム |

|

米国。 |

3,486,170.21 |

2,413,210 |

|

アイルランド |

1,947,375.22 |

25,216 |

|

スイス |

1,638,630.32 |

233,238 |

|

ドイツ |

1,485,875.55 |

357,004 |

|

韓国 |

408,445.36 |

81,489 |

出典:WITS

2023年の日本のペプトン/タンパク質物質及び誘導体の輸入

出典:WITS

2023年、日本は354.9百万米ドル相当のペプトン、タンパク質物質、およびその誘導体を輸入しました。輸入量は合計約4,063万kgです。これらの物質は、細胞培養培地、バイオプロセス、実験室消耗品などに広く利用されており、日本のiPS細胞および再生医療分野全体における上流サプライチェーンの重要な部分を構成しています。

当社の日本の人工多能性幹細胞市場調査によると、以下はこの市場の課題です。

- 製造規模と品質管理の複雑さ:日本では、人工多能性幹細胞(iPSC)由来治療薬の商業化は、ゲノム安定性、分化忠実度、そして適正製造基準(GMP)の遵守を維持しながら、生産規模を拡大する必要があるという課題に直面しています。iPSCの各系統とその派生細胞は、綿密に管理された培養環境と包括的な品質管理試験を必要とし、これによりリソース集約度と運用の複雑さが増大します。日本では、完全に自動化され標準化された生産システムが限られているため、高度な研究パイプラインを国内市場向けの標準的な治療薬に変換するプロセスにおいてボトルネックが生じています。

- 規制と保険償還に関する不確実性:日本は再生医療を促進するための規制改革を実施してきましたが、iPSC由来製品を取り巻く枠組みは進化を続けており、開発者にとって依然として不確実性をもたらしています。企業は、比較的新しい治療カテゴリーにおける長期的な安全性(腫瘍形成リスクを含む)、ドナーHLA適合性、そして市販後調査義務の評価に対処していく必要があります。細胞ベースの治療法に対する償還モデルはまだ完全には定義されていないため、これらの不確実性により投資決定が妨げられ、日本のヘルスケア市場におけるiPSC由来の介入の商業的発売が遅れる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の人工多能性幹細胞市場のセグメンテーション

アプリケーション別(再生医療、医薬品開発、毒性試験)

日本の人工多能性幹細胞市場における再生医療分野は、2035年までに売上高の約48.3%を占めると予測されています。この成長は、日本の強力な他家iPSC細胞バンク戦略と、人口適合ドナーのカバー率によって推進されています。こうした戦略により、自家移植モデルと比較してリードタイムが短く、スケーラブルな生産能力を備えた既製の治療法の提供が可能になります。株式会社ヘリオスは、独自の遺伝子編集ユニバーサルドナー細胞(UDC)ラインによって、この戦略の好例となっています。UDCは、複数のHLAクラスI遺伝子のノックアウト、免疫抑制遺伝子の付加、そして免疫拒絶のリスクを低減するための制御可能な自殺遺伝子を組み込んでいます。このプラットフォームは、眼科、肝疾患、免疫腫瘍学に焦点を当てており、リード候補である遺伝子編集NK細胞療法HLCN061は、前臨床試験において顕著な抗腫瘍効果を示しており、日本における臨床段階の再生医療のスケーラブルな開発を支援しています。

細胞の種類別(肝細胞、線維芽細胞、ケラチノサイト、ニューロン)

日本の人工多能性幹細胞市場における肝細胞セグメントは、慢性肝疾患の発症率上昇とiPSC由来肝細胞様細胞(iHLC)の治療への期待により、2035年までに大幅な成長が見込まれています。これらの細胞は、再生医療や薬剤安全性試験を容易にするとともに、治療開始までの期間を短縮する既製の同種異系ソリューションを提供します。京都に拠点を置き、2019年に設立されたバイオテクノロジー企業、Rege Nephro株式会社は、CiRAの研究成果を活用し、肝硬変に対するiHLC(人工多能性幹細胞)を用いた再生医療の開発に取り組んでいます。日本では、進行性肝硬変患者が45万人を超え、年間1万7千人以上が死亡しています。Rege Nephroのパイプラインは、この技術を臨床的に利用可能な細胞治療製品へと転換し、国内の重要なアンメットメディカルニーズに応えることを目指しています。

日本の人工多能性幹細胞市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

細胞の種類別 |

|

|

エンドユーザー別 |

|

日本の人工多能性幹細胞市場を席巻する企業:

日本の人工多能性幹細胞市場には、ウイルスフリーのリプログラミング、GMP準拠の大規模自動製造、心筋細胞、ニューロン、肝細胞への分化誘導など、創薬や再生医療を目的とした先進技術を活用する有力企業が数多く存在します。以下は、日本の人工多能性幹細胞市場で事業を展開する主要企業の一覧です。

- FUJIFILM Corporation

- REPROCELL Inc.

- Sumitomo Dainippon Pharma Co., Ltd.

- iPS Academia Japan, Inc.

- Healios K.K.

- Takara Bio Inc.

- Kyoto University Center for iPS Cell Research and Application

- Orizuru Therapeutics Inc.

- Cell Dynamics International Japan Co., Ltd.

- Thermo Fisher Scientific Japan K.K.

以下は、日本の人工多能性幹細胞市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Sumitomo Pharma Co., Ltd は2025年8月、進行性パーキンソン病を対象としたiPS細胞由来治療薬の製造販売承認を日本の規制当局に申請しました。この臨床試験では、ドナー由来のiPS細胞を7人の患者の脳に移植し、同社はこの革新的な治療法を患者に提供する意向を示しました。

- 2025年7月、iHeart Japan Co., Ltd.は、拡張型心筋症の患者に対し、iPS細胞由来の細胞シートを用いた臨床移植を実施したと発表しました。筋肉細胞と血管細胞の層からなるこの細胞シートは、東京女子医科大学病院で移植されました。患者はその後退院し、安全性と有効性について経過観察されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針