当社の信頼できる顧客

日本のヒアラブルデバイス市場調査、規模、傾向のハイライト(予測2026ー2035年)

日本のヒアラブルデバイス市場規模は、2025年には18億米ドルを超え、2035年末には41億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.5% で拡大します。2026年には、日本のヒアラブルデバイス市場の業界規模は20億米ドルに達すると予測されています。

日本のヒアラブルデバイス市場は、政府の施策や国際貿易協定の進展を背景に、オーディオ、健康モニタリング、アクセシビリティソリューションへの需要が高まり、大幅な成長を遂げています。日本のヒアラブルデバイス市場は、ワイヤレスオーディオ製品や健康志向のウェアラブルデバイスが消費者に受け入れられ、堅調な拡大が見込まれています。ヒアラブルデバイスは、オーディオ機能に加え、心拍数や酸素飽和度などのバイタルサインのモニタリングにも利用されるようになっています。世界全体では、ヒアラブルデバイスの出荷台数は2024年に1億600万台を超え、日本は先進的なエレクトロニクス分野と多機能デバイスへの消費者志向により、この市場において顕著な貢献を果たしています。成長要因としては、完全ワイヤレスステレオ(TWS)イヤホンの人気の高まり、音質向上のためのAIの活用、そして日本の電子機器製造における確固たる技術力などが挙げられます。

政府の取り組みと技術導入の面では、総務省は「聴覚障害者による電話の利用の円滑化に関する法律」(令和2年法律第53号)を通じてアクセシビリティの推進に取り組んできました。この取り組みの結果、2021年には電話リレーサービスが導入され、聴覚障害者が自立してコミュニケーションをとることができるようになりました。こうした施策は、補聴器や補助機器を含むヒアラブル技術の導入を直接的に促進しています。さらに、日本の総合デジタル戦略は、サイバーセキュリティとイノベーションを優先課題としており、AIやバイオエレクトロニクスといった先進技術をヒアラブル機器に統合するための環境整備を進めています。

サプライチェーンと国際貿易に関しては、日本のエレクトロニクス産業は依然として世界をリードしており、機械・電子機器の輸出が貿易の大部分を占めています。ヒアラブル機器は、この強力なサプライチェーンを活用し、日本の半導体および民生用電子機器における専門知識を活用しています。 JETROや日本税関などの国際貿易機関は、効率的な輸出入業務を推進し、規制遵守を確保し、国際市場における競争力を維持しています。世界銀行の貿易データによると、日本は様々な貿易パートナーシップを維持し、アジア太平洋地域、欧州、北米全域において、ヒアラブルデバイスを含む最先端電子機器の流通を促進しています。世界的なサプライチェーンへの統合は、先駆的なヒアラブル技術の製造国および輸出国としての日本の地位を強化しています。

日本のヒアラブルデバイス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.5% |

|

基準年市場規模(2025年) |

18億米ドル |

|

予測年市場規模(2026年) |

20億米ドル |

|

予測年市場規模(2035年) |

41億米ドル |

日本のヒアラブルデバイス市場– 地域分析

日本のヒアラブルデバイス市場:地域的視点

日本におけるヒアラブルデバイスは、消費者のオーディオ体験を向上させ、医療へのアクセスを容易にするという2つの主要な機能を果たしています。その用途には、心拍数、酸素飽和度、脳波信号などのバイタルサインのモニタリングや、聴覚障がい者へのコミュニケーション支援が含まれます。総務省が推進する通信リレーサービスをはじめとする政府の取り組みは、ヒアラブルデバイスの普及を促進しています。さらに、AIと無線技術の融合により、フィットネス、遠隔医療、日常的なコミュニケーションにおける活用範囲が広がり、ヒアラブルデバイスは日本のデジタルヘルス・エコシステムの重要な構成要素として確立されています。

東京は、高度な医療インフラと堅調な家電製品需要を背景に、2025年までに日本のヒアラブルデバイス市場を牽引すると予測されています。東京は、「聴覚障がい者の電話利用の円滑化に関する法律」(総務省、2020年)など、アクセシビリティ向上を目的とした政府支援の取り組みの恩恵を受けています。東京における技術革新には、AI搭載補聴器、Bluetooth接続、脳波やバイタルサインの生体電子モニタリングシステムなどが挙げられます。今後の成長は、デジタルイノベーションにおける東京の先駆的な役割、遠隔医療へのヒアラブル機器の導入、そして世界的なエレクトロニクス貿易と研究開発の中心地としての地位によって推進されるでしょう。

大阪は、強固な製造基盤と研究開発パートナーシップを背景に、日本のヒアラブル機器市場において重要な都市です。成長を牽引する要因としては、産業イノベーションへの注力、そしてバイオエレクトロニクス技術の発展を目指した大学や医療機関との連携などが挙げられます。大阪は、小型補聴器の設計開発とワイヤレス接続の強化において最前線に立っており、これは日本の包括的なデジタルトランスフォーメーションの目標とも合致しています。大阪市場の今後の成長は、生産規模の拡大、国際的なパートナーシップの促進、そして産業クラスターを活用したサプライチェーンのレジリエンス強化といった能力によってもたらされるでしょう。これにより、大阪は日本のヒアラブル機器エコシステムにおいて、東京を補完する拠点としての地位を確立しています。

日本のヒアラブルデバイス市場は、JETROの支援による連携や、UNESCAPのAPTIAD、ADBのARICデータベースがモニタリングする協定を通じて、グローバルサプライチェーンに深く組み込まれています。これらの連携には、アジア太平洋地域のパートナーとの自由貿易協定や、電子機器のシームレスな輸出入を促進するWTO公認の枠組みが含まれます。国際協力は、半導体調達、AI統合、医療機器規制へのコンプライアンスを中心に展開されています。こうした協定は、日本の競争力を強化し、サプライチェーンを多様化し、先進的なヒアラブル技術の北米、欧州、アジアへの輸出を促進し、ひいては精密電子機器分野における日本のグローバルリーダーシップを強化します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Sony Corporation

- 消費単位(量)

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Ltd.

- 消費単位(量)

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamaha Corporation

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JVC Kenwood Corporation

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ricoh Company, Ltd.

- ヒアラブルデバイス調達に割り当てられた収益の割合

- ヒアラブルデバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のヒアラブルデバイス市場:成長要因と課題

日本のヒアラブルデバイス市場:成長要因と課題

- 高齢者の割合の増加に伴い、加齢性難聴の患者層と対象範囲が拡大しています。日本の人口の高齢化は、補聴器の需要を押し上げる重要な要因です。耳と聴覚ケアに関する最近の報告書によると、日本の人口の約3分の1(約3,600万人)が65歳以上であり、この割合は今後数十年にわたって増加し続けると予想されています。加齢性難聴(ARHL)は、年齢を重ねるにつれてますます一般的になります。調査によると、日本の高齢者では、65歳を過ぎると測定可能な難聴の発生率が急激に増加します。例えば、65~69歳の年齢層では、男性の約43.7%、女性の約27.7%が難聴を経験しており、80歳以上になると、これらの数値は大幅に増加します。したがって、この人口動態の変化は補聴器の潜在的市場を拡大させ、補聴補助機器は、人口の拡大する層にとってますます重要なソリューションとなっています。

- 日本における先進的なデジタル・AI搭載補聴器の普及拡大:近年、日本の補聴器は、単なる増幅ツールから、AIとスマートフォンを統合した高度なスマート補聴器へと進化を遂げています。ノイズ低減、方向選択マイク、Bluetooth接続、環境適応処理といった機能により、ユーザーは様々な音響環境(混雑した道路、にぎやかなレストラン、会話など)にも対応できます。こうした技術革新は、ハイテクに敏感な日本の人々に好意的に受け入れられ、高品質で便利、そしてシームレスなヒアラブルデバイスを求める傾向が高まっています。その結果、高齢者だけでなく、軽度の難聴を抱える若年層を含む多くの日本のユーザーが、最新の補聴器の導入に積極的になり、ヒアラブルデバイス市場全体の需要を押し上げています。

日本ヒアラブルデバイス市場:出荷・貿易フロー分析

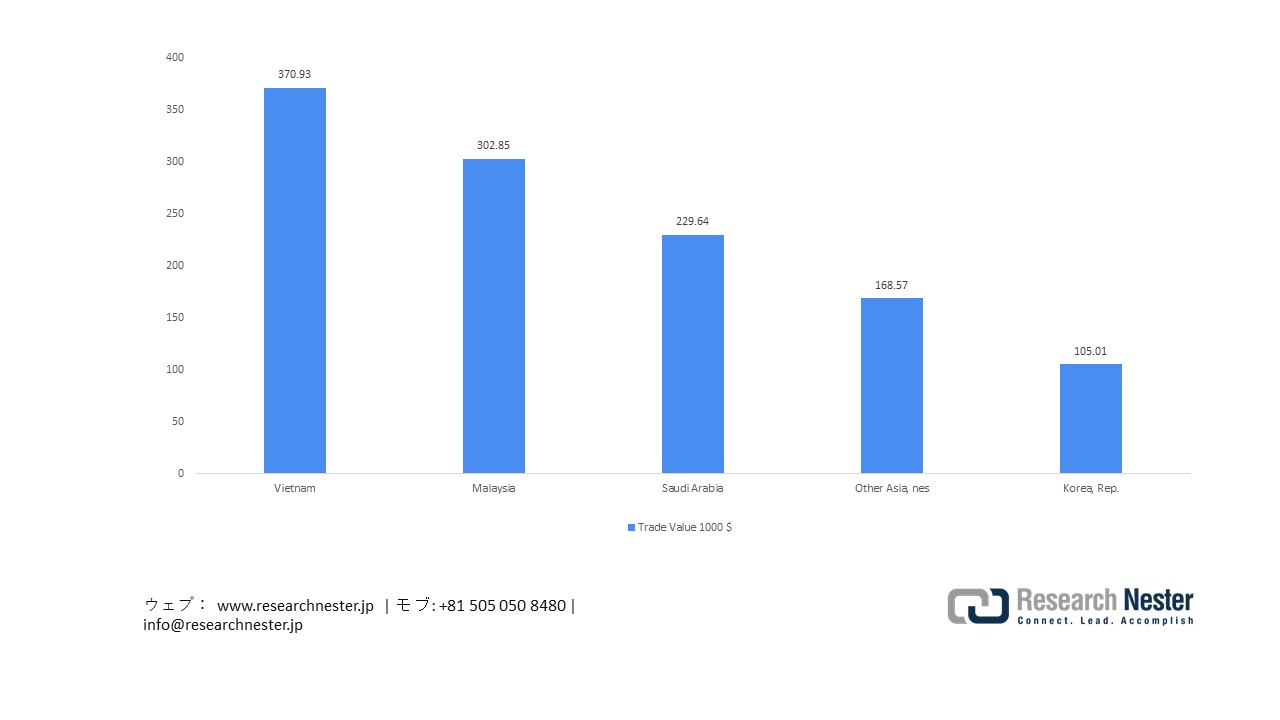

2024年、日本は補聴器(部品・付属品を除く)を155万8900ドル相当、合計9097台輸出しました。 主な輸出先は、ベトナム(370.93米ドル、2,165台)、マレーシア(302.85米ドル、1,767台)、サウジアラビア(229.64米ドル、1,340台)、その他のアジア(168.57米ドル、984台)、韓国(105.01米ドル、613台)でした。 これらの統計は、日本が地域および世界の補聴器市場においてプレゼンスを拡大していることを強調しています。

出典:WITS

日本のヒアラブルデバイス市場:

における日本のヘッドフォン市場の貿易動向評価、2024年

|

輸出 |

輸出額(億円) |

輸入 |

輸入額(億円) |

|

米国。 |

9.89 |

中国 |

222 |

|

マレーシア |

5.05 |

ベトナム |

55.8 |

|

中国 |

4.66 |

メキシコ |

14.8 |

|

ドイツ |

3.79 |

タイ |

11.7 |

|

香港 |

2.98 |

Malaysia |

9.37 |

出典: OEC

2024年、日本はマイクとヘッドホンを419億円輸出し、全輸出品の中で254位にランクインしました。これらの製品の大部分は、米国、マレーシア、中国、ドイツ、香港に輸出されています。輸入は3480億円で52位にランクインし、主に中国、ベトナム、メキシコ、タイ、マレーシアからの輸入となっています。輸出額は比較的低いものの、日本は国内需要を満たすために輸入に大きく依存しており、マイクとヘッドホンの国際的なサプライヤーへの依存度が高いことが浮き彫りになっています。

当社の日本のヒアラブルデバイス市場調査によれば、当該市場における課題は以下のとおりです。

- 規制遵守とヘルスケアへの統合:日本のヒアラブルデバイス市場は、特に医療機器や支援機器に分類される製品については、厳格な規制監督の対象となっています。厚生労働省が定めた基準を遵守するには、包括的な試験と認証が必要であり、製品の発売が遅れたり、コストが上昇したりする可能性があります。さらに、ヒアラブルデバイスを日本のヘルスケアシステムに統合するには、既存の医療慣行や保険制度との整合性が求められます。これらの規定は、支援機器の使用における安全性と信頼性を確保しながら、迅速なイノベーションを推進する上で障害となっています。

- 文化的嗜好における消費者の採用:日本の消費者は、電子機器において精度、耐久性、そして控えめなデザインを重視しており、ヒアラブルデバイスメーカーにとって課題となっています。国際的なトレンドは大胆な美観と多機能性を好む傾向がありますが、日本の消費者は、日常生活にシームレスに溶け込む、繊細で人間工学に基づいたデザインを好みます。企業は、競争力を維持しながら、文化的な期待に応えるために製品戦略を修正する必要があります。日本の厳しい消費者向けエレクトロニクス市場で広く受け入れられるためには、高度な技術、控えめなデザイン、そして手頃な価格のバランスをとることが重要です。

この市場の主要な成長要因のいくつかを理解します。

日本のヒアラブルデバイス市場のセグメンテーション

製品別(耳かけ型補聴器、耳かけ型補聴器、耳かけ型補聴器、カナル型補聴器)

2035年、日本のヒアラブル機器市場において、耳かけ型(BTE)補聴器は市場シェアの43.3%を占め、市場を牽引しました。この成功は、BTE補聴器の適応性、信頼性、そして高齢化社会への適合性に起因しています。BTE補聴器は、強力な増幅、長い電池寿命、そして扱いやすさで知られており、特に中度から重度の難聴を抱える高齢者に適しています。大型設計により、高度なデジタルノイズリダクション、ワイヤレス接続、そして遠隔聴覚診断機能の統合が容易になり、スマートで遠隔対応可能な補聴ソリューションへの移行という日本の潮流に合致しています。この市場における主要プレーヤーの一つが Rion Co., Ltd.で、2025年度の売上高は278.77億円と報告されています。リオンは、日本で初めて量産された補聴器と、初めてBTE補聴器を開発したパイオニアです。同社はイノベーションへの取り組みを継続し、リオネットブランドのもと、コンパクトで先進的なBTE型補聴器とカスタムメイドのインイヤー型補聴器を提供することで、日本の補聴器市場におけるリーダーシップと消費者の信頼を維持しています。

テクノロジー別(デジタル補聴器、アナログ補聴器)

よりスマートでユーザーフレンドリーなソリューションへの需要の高まりを背景に、デジタル補聴器は2035年までに日本のヒアラブルデバイス市場において大きなシェアを占めると予想されています。これらの補聴器は、高度な音声処理、適応型ノイズ低減機能、カスタマイズ可能な増幅機能を備えており、繁華街や混雑した場所など、様々な環境で効果的に機能します。充電式バッテリー、ワイヤレス接続、スマートフォンとの互換性といった機能は、特にハイテクに精通したユーザーにとって魅力的であり、高齢者だけでなく、軽度難聴の中年層にも普及が進んでいます。このトレンドの好例がMakichie Co., Ltd.です。2002年に発売された同社のCELMOデジタル補聴器は、DSP技術を採用しています。

当社の日本のヒアラブルデバイス市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

テクノロジー別 |

|

|

販売チャネル別 |

|

日本のヒアラブルデバイス市場を席巻する企業:

日本メーカーは、最先端のデジタル信号処理、ノイズ低減、Bluetoothおよびワイヤレス接続、充電式バッテリー、そして革新的な軟骨伝導技術を統合することで市場を席巻しており、これにより音の明瞭性、快適性、そしてシームレスなライフスタイルへの統合が実現しています。これらの技術革新に加え、ユーザー重視の設計と信頼できるアフターサービスにより、日本のメーカーは競争力を維持し、軽度難聴から重度難聴まで、様々な聴覚ニーズに対応しています。以下は、日本のヒアラブルデバイス市場で事業を展開している主要企業の一覧です。

- RION Co., Ltd.

- Sony Corporation

- Starkey Japan Co., Ltd.

- Ikeda Hearing Aid Co., Ltd.

- GN Hearing Japan K.K.

- SIVANTOS K.K.

- Panasonic

- New Japan Hearing (NJH)

- CORTITON (Japan)

- Phonak (Japan operations)

日本のヒアラブルデバイス市場における各企業の取り組み領域は以下のとおりです。

- 企業概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、Audio-Technicaは日本で新サブブランド「Mimio」を立ち上げ、軽度から中等度の難聴者向けに特別に設計されたMimio Assist OneイヤホンとMimio Sound Moveスピーカーを発表しました。これらのイヤホンは、補聴モード(会話/テレビ/屋外)とノイズ抑制機能を備え、防水・防塵(IP55)にも対応しています。また、スピーカーはテレビ視聴時の音声明瞭度を向上させるように設計されており、従来の補聴器を超えたヒアラブル型デバイスの活用拡大を目指しています。

- 2025年5月、Shionogi & Co., Ltd. はフランスのバイオテクノロジー企業Cilcare SASと、難聴の新たな治療法の創出に向けた共同研究契約を締結したことを発表しました。この提携は、補聴器の枠にとらわれず、難聴の根本原因に対処することを目指しています。この提携は、聴神経の保護と蝸牛シナプスの修復に焦点を当てた候補薬の開発を目指しており、日本における聴覚の健康向上に向けた長期的な取り組みを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針