当社の信頼できる顧客

日本のヘルスケア自動識別及びデータキャプチャ市場調査、規模、傾向のハイライト(予測2026ー2035年)

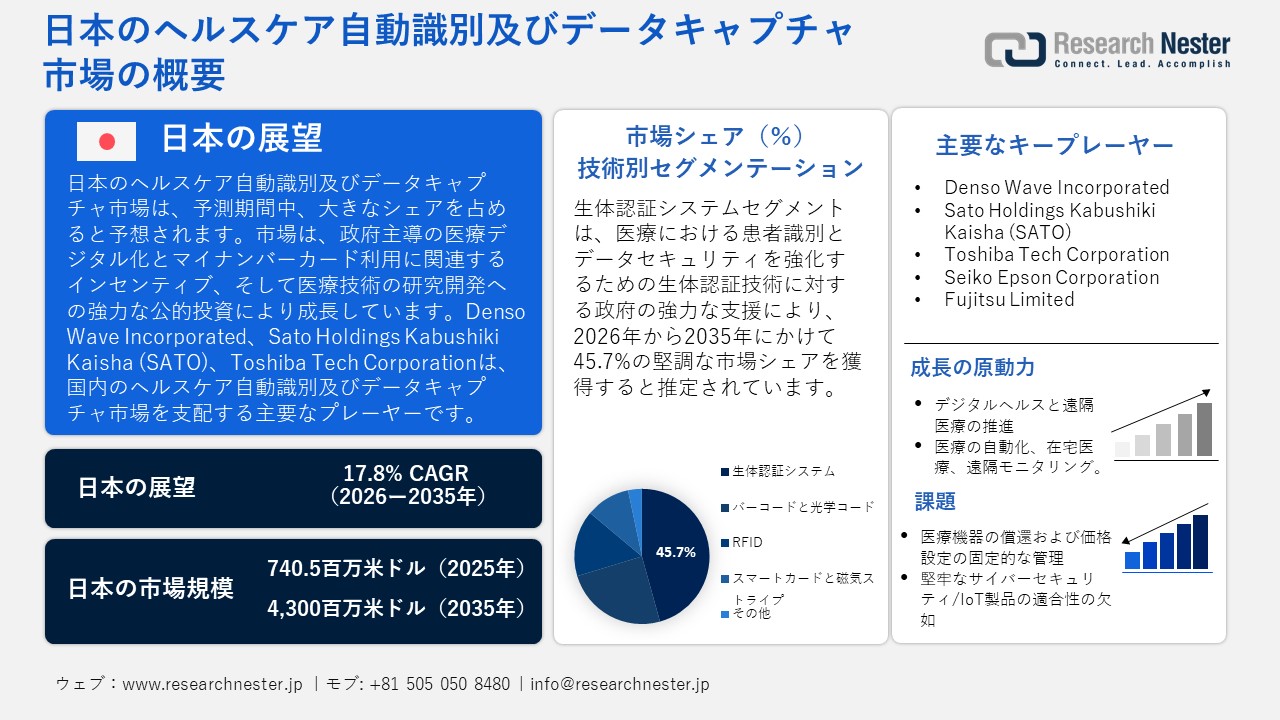

日本のヘルスケア自動識別及びデータキャプチャ市場規模とシェアは、2025年には740.5百万米ドルと推定され、2035年末には4300百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)17.8%で成長が見込まれています。2026年には、日本のヘルスケア自動識別及びデータキャプチャの業界規模は880.2百万米ドルに達すると予想されています。

日本のヘルスケア自動識別及びデータキャプチャ市場は、主に政府による医療インフラのデジタル化への移行、特に健康保険証としてのマイナンバーカードの導入と医療DX(デジタルトランスフォーメーション)に基づくインセンティブによって、予測期間にわたって上昇傾向を示すことが見込まれています。最近の次世代医療基盤法の改正により、医療機関と薬局は(2025年4月時点で)健康保険証としてのマイナンバーカードの利用基準を満たす義務があり、診療報酬体系に基づく償還は利用率によって異なります。これは、バーコードリーダー、スマートカードリーダー、RFID、および関連データインターフェースなどの識別およびデータキャプチャシステムを導入する強力なインセンティブとなっています。さらに、政府、特に日本医療研究開発機構(AMED)は、診断、モニタリング、およびデータキャプチャシステムを接続するAI、IoTなどを含む医療機器およびヘルスケア技術の分野における研究開発を具体的に支援しています。さらに、2023年度の日本の研究開発費総額は22.05兆円(GDPの3.70%に相当)で、そのうち企業による研究開発費は16.12兆円に上ります。同様に、AMEDが新規医療機器・計測プロジェクトに1ラウンドで114件、121億円を配分したことは、基盤技術への具体的な公的投資を示すものとなります。

半導体チップ、センサーモジュール、RFIDタグ、スマートカードIC、標準化されたコネクタなどは、サプライチェーンの主要部品の一部であり、世界各地または日本国内の電子機器部門から調達される可能性があります。医療用識別ハードウェアの組立ラインは、通常、電子機器および医療機器の集積地(愛知県、大阪市、北関東など)に集中しています。政府は、対外直接投資とインセンティブを対象として、海外および国内メーカーを誘致し、製造・組立工場を設立できるようにする経済産業省のINVEST JAPANスキームを推進しています。医療機器の貿易。2021年の医療機器の輸入額は約180億米ドル(約2.7兆円)で、市場の60%以上が輸入されています。さらに、ハイテク部品(マイクロチップ、RFIDコントローラなど)の大部分は輸入する必要があり、この業界は輸入価格の変動や世界のサプライチェーン全体の混乱の影響を受けやすいでしょう。 2023年の日本における自動データ処理機械・ユニットの輸入総額は1,187,160,230,000米ドルで、1品目当たりの輸入額は8,405.29でした。主要輸入国は中国で、金額は704,777.77米ドル、数量は6,877,790個、その他のアジア(NES)は金額で103,683.73米ドル、数量は576,030個でした。その他の重要な輸入国は、米国、マレーシア、タイでした。同時に、日本は自動データ処理機械・ユニットを394,933,930米ドル、数量で1,070,830台出荷しました。米国は、金額で97,085.26米ドル、数量で311,977個で、中国、ドイツ、オランダ、韓国と並んで主要な輸出先とみなされました。 RDD への投資は、上記のように、研究開発のための国家一般予算と AMED の特定の資金に反映されるほか、医療機器の開発や IoT/識別技術の実用化に向けたプログラム上の圧力にも反映されます。

日本のヘルスケア自動識別及びデータキャプチャ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

17.8% |

|

基準年市場規模(2025年) |

740.5百万米ドル |

|

予測年市場規模(2026年) |

880.2百万米ドル |

|

予測年市場規模(2035年) |

4300百万米ドル |

|

地域範囲 |

|

日本のヘルスケア自動識別及びデータキャプチャ市場 – 地域分析

日本のヘルスケア自動識別及びデータキャプチャ(AIDC)業界は、国のデジタルヘルスおよび産業変革計画に組み込まれ、促進的な戦略的位置を占めています。日本の人口の28.9%が65歳以上である高齢化人口は、2050年までに37.7%に増加すると予測されており、医療提供システムの限界に迫っており、効率性とトレーサビリティが不可欠な要件となっています。AIDC(バーコード、RFID、デジタルID)は、臨床、製薬、および長期ケアシステムの相互運用性を実現するために、政府のヘルスケアDX推進ロードマップの中で中核インフラリストに含まれています。AIDCは、ヘルスケア分野で、リストバンドによる患者の識別、医薬品および供給品の在庫レベルの追跡、血液および生物学的製剤の追跡、デバイス/インプラントの追跡、およびそれらを電子医療記録(EMR)に統合するために適用されています。また、物流/倉庫、医薬品、小売/ポイントオブケアシステム、医療機器製造、診断など、バーコード、QRコード/2Dコード、RFIDタグを基盤とする多分野にわたるアプリケーションにも完全に適合します。エレクトロニクス/半導体業界も密接に関連しており、AIDCタグ、リーダー、システムはIoTおよびセンサーメーカーのサプライチェーンと重複しています。

さらに、Fujitsu、NEC、Hitachi、OMRON、NTT DATAなどの大手システムインテグレーターやICT企業は、ラベル、リストバンド、RFIDタグ、リーダー、消耗品などを含むAIDCハードウェアを病院ネットワークや医療ITシステムに組み込んでいます。サトーは、患者の安全とプロセスの自動化に関して、病院におけるRFIDおよびGS1規格の推進に特に積極的に取り組んでいます。医療機関は、小規模なインテグレーターやベンダーの支援を受けてカスタマイズされています。政策面では、厚生労働省(MHLW)がヘルスケアDX推進本部を設置し、「ヘルスケアDXロードマップ」を発表しました。このロードマップでは、全国的なヘルスケア情報プラットフォームの開発、データ形式の標準化、デジタルIDの利用促進が求められています。一方、経済産業省は、グリーンイノベーションファンドを通じて、IoT、半導体、センサーネットワーク、インフラ分野の研究開発および実証プロジェクトに当初2兆円の資金を提供し、産業と環境の変革を支援してきました。令和4年度には3,000億円、令和5年度には4,564億円がそれぞれ追加計上され、総額は約2.7564兆円となった。

サプライチェーンを安定させ、外的ショック(半導体やインレイの不足など)から守るため、日本のAIDC企業は国内生産能力の拡大、インレイ/タグ生産の垂直統合、サプライヤーの多様化を進めてきました。IoTやタグコンポーネントも、政府の研究開発やレジリエンスプログラムを通じて推進され、現地生産が奨励されています。グリーンイノベーション基金と関連するGX(グリーン・トランスフォーメーション)政策を通じて、持続可能性への取り組みが進められています。この基金は、エネルギーの利用と資源の有効活用の効率化、機器の寿命の延長、消耗品の循環化などを支援するプロジェクトへの資金援助を行っています。日本のGX基本方針は、気候変動と産業変革の観点から日本を変革するため、今後10年間で官民合わせて150兆円の投資を動員することを目指しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

研究開発には、小型で滅菌耐性のあるRFIDタグ(インプラント)、バッテリーレスNFC /ウェアラブルタグ、印刷可能な2Dコード、セキュアエッジデバイス、AI強化データ分析、AIDCデータストリームとEHR /臨床意思決定システムの橋渡しも含まれています。NEDOの資金提供プログラムには、業種横断型センサーネットワーク、健康IoT、METIが資金提供するレジリエントなインフラストラクチャパイロットが含まれます。日本は、GS1ジャパン(GS1グローバルに接続)での標準規格の調和を通じて国際的な活動を行っているほか、国際的な教育機関や企業機関と共同研究開発を行っているほか、貿易関係を利用してAIDC機器やタグ材料の輸出入や国産品の輸出を行っています。特に医療分野では、日本の企業や当局は、医療機器のシリアル番号化、患者識別の相互運用性、規制の調和のために、米国、EU、アジアの企業と連携しています。

主要エンドユーザー企業

- Japan RFID Institute Co., Ltd.

- 消費単位(量)

- ヘルスケア自動識別及びデータキャプチャに割り当てられる収益の割合 調達

- ヘルスケア自動識別及びデータキャプチャへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- MICIN Inc.

- 消費単位(量)

- ヘルスケア自動識別及びデータキャプチャに割り当てられる収益の割合 調達

- ヘルスケア自動識別及びデータキャプチャへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ubie

- 消費単位(量)

- ヘルスケア自動識別及びデータキャプチャに割り当てられる収益の割合 調達

- ヘルスケア自動識別及びデータキャプチャへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SATO Holdings Corporation

- 消費単位(量)

- ヘルスケア自動識別及びデータキャプチャに割り当てられる収益の割合 調達

- ヘルスケア自動識別及びデータキャプチャへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Unitech Japan

- 消費単位(量)

- ヘルスケア自動識別及びデータキャプチャに割り当てられる収益の割合 調達

- ヘルスケア自動識別及びデータキャプチャへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のヘルスケア自動識別及びデータキャプチャ市場:成長要因と課題

日本のヘルスケア自動識別及びデータキャプチャ市場の成長要因ー

- デジタルヘルスと遠隔医療の推進:日本では、人口一人当たりの外来受診回数は12.4回で、経済協力開発機構(OECD)加盟国と比較して高い水準にあります。さらに、ある労働年齢人口調査では、フルタイム労働者の3.9%が遠隔医療を利用したことがあることが明らかになりました。遠隔医療、遠隔モニタリング、デジタルヘルスプラットフォームの普及に伴い、医療提供者は、患者を確実に識別し、医療機器を追跡し、あらゆるケア環境においてデータの完全性を確保できる強力なシステムを必要としています。さらに、支援を受けた多施設共同観察研究では、6ヶ月以上の患者34名において、遠隔医療によって高血圧、LDLコレステロール、HbA1c値の安定したコントロールが確保され、有害事象は発生しなかったことが明らかになりました。こうした統計は、遠隔医療の普及の可能性と政府主導の検証の存在を浮き彫りにしており、患者ID/データ収集のための堅牢なインフラ整備の必要性を改めて浮き彫りにしています。これは、日本の医療環境における AIDC 技術の需要増加に直接寄与するトレンドの 1 つです。

- 医療の自動化、在宅医療、遠隔モニタリング:政府の調査によると、在宅ケアに従事する医師の数は、常勤換算で19,500人(診療所+病院)と推定されています。これは、従来の病院の枠を超えたケアを提供するための高度で発展途上の施設の存在を示しています。こうした技術革新は医療サービスの提供モデルを変革しており、分散型医療環境における医師の業務を支援するために、デジタル技術と相互接続された医療機器の利用が増加しています。在宅ケアや地域密着型ケアへの移行に伴い、正確でシームレスかつ安全なデータフローが不可欠となっています。そのため、医療IT全体を基盤として、適切な患者識別、機器のリアルタイムモニタリング、臨床情報へのアクセスを提供するAIDC(人工知能とデータセンター)システムが求められています。この動きは、複雑な遠隔および自動化されたケアの提供の需要に応えて、AIDC テクノロジーのより広い市場シェアを維持するのに役立ちます。

貿易ダイナミクス

日本 自動データ処理機械・ユニットの国別輸入量(2023年)

|

日本 |

国 / パートナー |

輸入額(1,000米ドル) |

数量(個/品目) |

|

中国 |

704,777.77 |

6,877,790 |

|

|

その他のアジア |

103,683.73 |

576,030 |

|

|

アメリカ合衆国 |

81,846.24 |

113,740 |

|

|

マレーシア |

39,728.07 |

67,403 |

|

|

タイ |

35,123.56 |

110,620 |

|

|

シンガポール |

28,346.73 |

41,977 |

|

|

ハンガリー |

28,286.50 |

14,502 |

|

|

ドイツ |

25,062.57 |

54,459 |

日本 自動データ処理機械・ユニット、国別輸出、2023年

|

日本 |

国 |

価値(米ドル) |

数量(個) |

|

アメリカ合衆国 |

97,085,260 |

311,977 |

|

|

中国 |

60,335,440 |

174,599 |

|

|

ドイツ |

37,476,580 |

49,222 |

|

|

オランダ |

35,363,270 |

162,662 |

|

|

韓国 |

24,468,330 |

75,346 |

|

|

その他のアジア |

17,968.85 |

25,205 |

|

|

メキシコ |

15,684.83 |

27,441 |

日本の介護費用の動向と予測

日本の介護費用は、高齢化の進展により、2022年には11.2兆円、2040年には27.6兆円に増加すると予測されています。この増加に効果的に対応するために、日本は医療分野における自動識別・データ収集(AIDC)技術の活用に着目しています。RFID、バーコード、生体認証ツールなどのAIDCシステムは、患者の追跡を強化し、人的ミスを最小限に抑え、ケア提供プロセスを改善します。これらの技術は、介護サービスの効率性と精度を向上させることで、日本のデジタルヘルスケア変革と整合し、安定した成長を促進します。

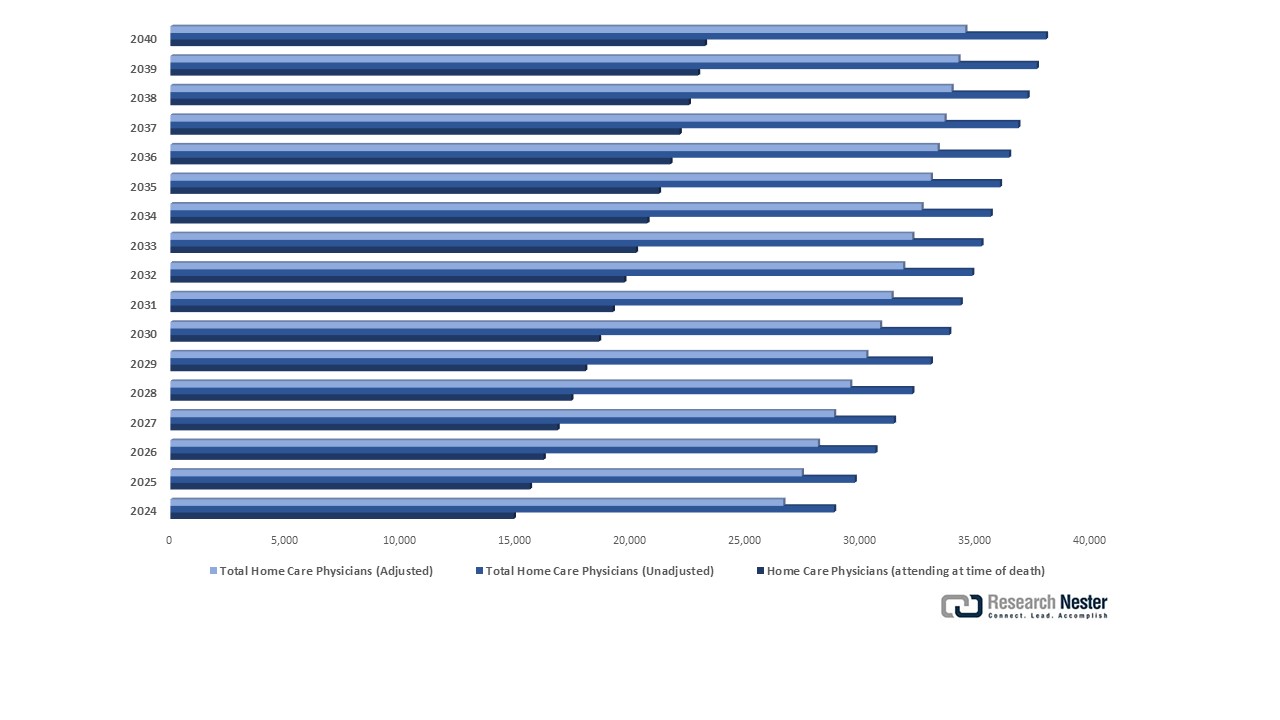

日本における在宅医療従事者数の予測(2024ー2040年)

日本では高齢化が進む中、在宅医療従事者の需要は膨大になると予測されており、2040年には調整後推定で34,000人を超えると見込まれています。この動向は、医療を病院から在宅へ移行するという国の目標とも合致しています。患者識別、センサーベースのモニタリング、電子的な訪問追跡といったAIDC機器の活用は、医師の業務量管理、連携の強化、質の高いケアと投薬管理において極めて重要であり、最終的には日本の医療制度に質の高いケアを提供できる規模に拡張可能となるでしょう。

当社の日本のヘルスケア自動識別及びデータキャプチャ市場調査によると、以下はこの市場の課題です。

- 医療機器に対する固定的な償還制度と価格設定の統制:日本の医療分野は規制が厳しく、償還制度によって広く利用可能な技術の種類が決定されます。AIDC(自動医療機器)のコンポーネント(バーコードスキャナー、RFIDタグ、生体認証)は通常、主要な医療機器の補助とみなされ、単独では償還されません。病院は国民保険制度から直接資金提供を受けない技術への投資を躊躇するため、サプライヤーにとってこれはジレンマです。透明性のある償還制度の欠如は、AIDCツールが業務効率や患者の安全性向上をもたらす場合でも、導入の障壁となります。そのため、メーカーは既存の価格体系内でコストを正当化するか、技術をより大きなシステムの一部としてパッケージ化する必要がありますが、これは利益とイノベーションを希薄化します。これは市場の成長を制限し、AIDC市場への浸透を鈍化させる、硬直的な価格設定市場です。

- 強固なサイバーセキュリティ/IoT製品の適合性の欠如:デジタルインフラへの移行に伴い、AIDC対応医療機器などのコネクテッド医療技術のセキュリティに対する規制が強化されています。日本では、サプライヤーは、強力な暗号化、安全なデータ伝送、そしてライフサイクルリスク管理など、変化するIoTセキュリティ基準に適合した製品を提供する必要があります。これらのコンプライアンス対策には、正式な認証やラベリング制度が必要となる場合があり、開発の複雑さとコスト増大につながります。患者の機密情報を守るためには必要不可欠ですが、このようなサイバーセキュリティの要求は、製品の発売を遅らせ、特に中小企業や新規参入企業にとって市場参入を阻む可能性があります。また、現地の規制体制に精通していないサプライヤーは、技術監査や法的手続きに投資する必要があり、これがさらなる課題となっています。これらの障壁は、システムの完全性にとって重要である一方で、市場へのアクセスと製品の拡張性に深刻な問題をもたらします。

この市場の主要な成長要因のいくつかを理解します。

日本のヘルスケア自動識別及びデータキャプチャ市場のセグメンテーション

技術別セグメント分析

生体認証システムセグメントは、予測期間中の2035年までに最大の市場シェア45.7%で成長すると予想されています。日本の経済産業省(METI)と厚生労働省(MHLW)は、安全な患者IDとデータ保護のために、医療における生体認証技術を支援しています。例えば、厚生労働省が推進する医療デジタル変革プランは、日本全国でのEMR相互運用性、クラウドベースシステム、AIを活用した患者ケアを奨励しています。規制緩和や補助金提供により、医療分野における安全でスケーラブルなITインフラの推進に貢献できます。これにより、AIDC技術の導入が促進され、効果的な患者識別、リアルタイムデータ収集、および医療情報の機関間共有が可能になります。これにより、臨床業務、患者診断の精度、および患者管理の質が向上します。さらに、国民IDや医療カードへの生体認証の導入は、患者データの精度を高め、エラーを減らし、生体認証医療ソリューションにおける大幅な収益成長を支えています。

製品タイプ別セグメント分析

ハードウェアセグメントは、2026年から2035年の予測期間中に40.6%で大幅な収益シェアで成長すると予測されています。日本政府は、Society 5.0イニシアチブの一環として、デジタルヘルスケアシステム(バーコードスキャナー、RFIDリーダー、生体認証デバイス)へのハードウェアの統合を推進しています。インフラ投資の目的は、医療施設の近代化であり、これによりリアルタイムのデータキャプチャ、物流の強化、一方向の臨床ワークフローの自動化が可能になります。これらの取り組みは、医療のデジタル化に対する政府の補助金と規制支援によって推進されているハードウェア市場の着実な成長を支えています。これらの国のイニシアチブと政策は、日本のヘルスケア自動識別及びデータキャプチャ市場における生体認証システムとハードウェアの成長、普及、収益増加の原動力となっています。

日本のヘルスケア自動識別及びデータキャプチャ市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本のヘルスケア自動識別及びデータキャプチャ市場を席巻する企業:

日本における日本のヘルスケア自動識別及びデータキャプチャ市場における競争は、ハードウェア専門企業(DENSO WAVE、SATO、TOSHIBA TEC、SEIKO EPSON)とシステムインテグレーター/ICT企業(Fujitsu、NEC、Hitachi、Omron)が主導しています。各社は、タグ/ラベル製造と国内サプライチェーンの垂直統合を目指し、製品の信頼性、標準規格(GS1)への適合、EMRとの統合を競い合っています。RFID/リストバンドのポートフォリオ拡大、人工知能(AI)ベースの分析、病院やNEDO資金によるパイロットプロジェクトとの連携、グリーンイノベーションに沿った製品の再フォーマットによる廃棄物削減などは、いずれも戦略的取り組みとみなされています。OEM契約やアジア統合への輸出拡大は、国内市場の飽和と海外展開のバランスを取るための手段です。規制当局の影響力や償還インセンティブも、企業が病院の調達プロセスを迅速化するために追求する要素です。

日本のトップヘルスケア自動識別及びデータキャプチャメーカー

- Denso Wave Incorporated

- Sato Holdings Kabushiki Kaisha (SATO)

- Toshiba Tech Corporation

- Seiko Epson Corporation

- Fujitsu Limited

- NEC Corporation

- Hitachi, Ltd.

- Omron Corporation

以下は、日本のヘルスケア自動識別及びデータキャプチャ市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年8月、Fujitsuは、日本の医療分野において、業務効率を向上させ、安定した医療サービスを提供するための、効率的で安全なAIエージェントプラットフォームの構築を発表しました。このプラットフォームには、富士通とパートナーが開発した様々な専門的なヘルスケアエージェントのコーディネーターとして機能する、中央エージェントオーケストレーターAIが搭載されています。このプラットフォームは、NVIDIAテクノロジー(例:NIMマイクロサービス、ブループリント)のサポートを通じて、最良の医療業務慣行のスピードを向上させます。2025年以降、富士通は世界中の主要な医療機関と提携し、有効性を確認し、ドメイン固有の人工知能エージェントを開発する予定です。Fujitsuは、Uvanceビジネスモデルを通じて、データとAIを適用してケアをパーソナライズし、ヘルスケアと創薬に革命を起こし、全体的なウェルビーイングを向上させることを目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針