当社の信頼できる顧客

日本のハフニウム市場調査、規模、傾向のハイライト(予測2026ー2035年)

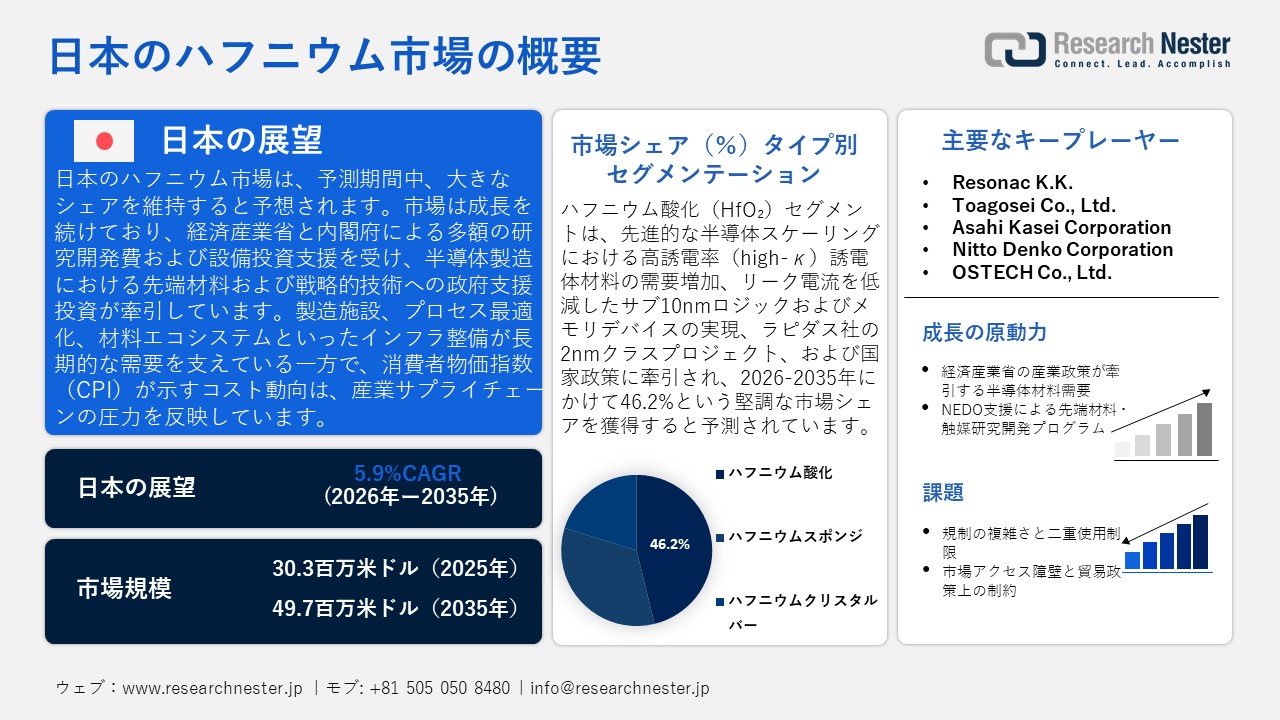

日本のハフニウム市場規模とシェアは、2025年には30.3百万米ドルと推定され、2035年末には49.7百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.9%で成長が見込まれています。2026年には、日本のハフニウムの業界規模は31.4百万米ドルに達すると予想されています。

日本のハフニウム市場は、主に政府の直接支援による半導体製造やその他の関連材料処理の成長に牽引され、予測期間にわたって上昇傾向で成長すると見込まれています。経済産業省の半導体再活性化戦略大綱(METI)の報告書によると、2021年度から2023年度の期間に、日本は設備投資と研究開発投資の両方で126億米ドルを超える半導体投資支援を費やしました。内閣府(総合科学技術・イノベーション会議)が発表した統合イノベーション戦略2023年によると、科学技術に関する政府予算(最初の2023年度予算を含む)は約21.9兆円に達しました。この金額は、半導体、先端材料、戦略技術など、ハイテク生産におけるハフニウムのアプリケーションに関連する分野の優先分野への政府研究開発投資の規模を表しています。

これらの資本および研究開発資金を支えているのは、製造設備、プロセス開発、および材料エコシステムであり、これらの分野でハフニウムは高誘電率誘電体および先端エッチングに使用されています。さらに、国内投資促進に関する第4次報告書によると、AIおよび半導体インフラには2030年度までに10兆円を超える公的支援が予定されており、これは特殊材料に対する長期的な需要のもう1つの指標です。総務省統計局(日本)は、消費者物価指数(CPI)の財のサブ指数を115.2(2024年=100)と予測しています。この指数は、製造品と工業投入製品の両方の製品の価格動向を追跡し、高度な製造業で使用される金属や合金などの産業サプライチェーンにおけるコスト圧力の概要を示します。

日本のハフニウムのサプライチェーンは、輸入原料によって支えられており、国内では関連するジルコニウム処理ラインを通じて精製されています。ハフニウムの利用を間接的に含む研究開発を通じた政府による半導体関連材料およびプロセスへの投資は、経済産業省の投資戦略において特に推進されています。財務省は、2025年度政府予算において、AI・半導体産業基盤強化枠組みの下、AI・半導体産業への支援総額として13054億円を計上したと示しています。これは、次世代材料や生産能力など、産業用金属への投資に充てられる半導体基盤プロジェクトへの政府投資レベルの高さを示す指標です。

日本のハフニウム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.9% |

|

基準年市場規模(2025年) |

30.3百万米ドル |

|

予測年市場規模(2026年) |

31.4百万米ドル |

|

予測年市場規模(2035年) |

49.7百万米ドル |

|

地域範囲 |

|

日本のハフニウム市場 – 地域分析

日本のハフニウム市場は、日本の複合化学・製造経済における戦略的な上流市場の一つです。日本は、ハイテク産業における高純度処理、精製、そしてその利用に積極的に取り組んでいます。電子・半導体産業、車載エレクトロニクス、ヘルスケア機器、エネルギー関連機器は、ハフニウム関連化学原料の主なアプリケーション分野です。日本統計便覧2024年版によると、2021年の化学品製造業の出荷額は31.7兆円で、日本の製造業全体における最大の貢献者の一つとなっています。これは、高度な電子化学品に使用される特殊金属系材料や、ハフニウム誘導体などの高精度製造工程など、高性能な原材料のニーズを支える日本の化学品生産能力の高さを示しています。この化学品供給の強さは、複雑な原材料を扱い、エレクトロニクスおよび半導体サプライチェーン全体にわたる高度な清浄度と性能ニーズに適応する、安定した下流エコシステムを物語っています。

産業地理学的には、東京および首都圏は、投資、外国企業の参入、そして戦略的事業活動の要衝であり、先端産業の資材調達行動に影響を与えています。ジェトロ対日投資レポート2021に示されているように、2020年末の対日直接投資残高は39.7兆円と過去最高を記録しており、これは、素材産業や電子化学産業を含む日本の製造業・テクノロジー産業に対する投資家の強い信頼を示しています。東京は、半導体や精密製造アプリケーションにおける特殊化学品や金属中間体といった高性能材料の需要を支える、企業本社、研究開発拠点、そして戦略的なアウトソーシングの意思決定において、影響力のある中心地となっています。

経済産業省によると、素材・化学産業は、日本の経済安全保障枠組み、サプライチェーン強靭化、国内処理能力強化政策において重点分野と位置付けられています。新エネルギー・産業技術総合開発機構(NEDO)は、継続的なイノベーションを推進しています。さらに、国際舞台では、日本は米国および欧州と政府主導による半導体・素材協力体制を構築しています。経済産業省の未来半導体戦略では、先端素材の長期的な需要安定化に向けて、6つのパートナー国・地域(米国、EU、ベルギー、オランダ、英国、韓国)との連携、研究開発支援、サプライチェーン管理、技術交流を推進することが明記されています。

日本のハフニウム市場の将来は、政策的、研究志向的、構造的に電子化学品の生産を志向しており、その発展は、商品の拡大ではなく、高度な製造業、地域の産業複合体、長期的な政府の介入という3つの側面によって支えられています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Japan Advanced Semiconductor Manufacturing

- 消費単位(量)

- ハフニウム調達に割り当てられた収益の割合

- ハフニウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rapidus Corporation

- 消費単位(量)

- ハフニウム調達に割り当てられた収益の割合

- ハフニウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Semiconductor Solutions Corporation

- 消費単位(量)

- ハフニウム調達に割り当てられた収益の割合

- ハフニウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- ハフニウム調達に割り当てられた収益の割合

- ハフニウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kioxia Corporation

- 消費単位(量)

- ハフニウム調達に割り当てられた収益の割合

- ハフニウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のハフニウム市場:成長要因と課題

日本のハフニウム市場の成長要因ー

- 半導体材料需要は経済産業省の産業政策が牽引:経済産業省は、日本の化学産業におけるハフニウム需要を構造化する半導体材料政策を主導しています。日本では、経済産業省(METI)がグリーン・トランスフォーメーション(GX)の実現と半導体サプライチェーン強靭化の基本方針に基づき、材料供給を含む国内半導体エコシステムの強化に向けた具体的な数値目標を設定しています。この政策目標は、2030年までに日本の半導体関連売上高を15兆円以上に引き上げることであり、これは半導体、AI、先端材料産業への10兆円を超える協調的な公的支援によって支えられています。

さらに、経済産業省は、高性能半導体製造促進法の枠組みの中で、経済安全保障促進法に基づく半導体及び先端エレクトロニクスパーツの調達に関する8つの事業を2024年11月29日に認定し、これらの事業に対する補助金総額の上限を約1,000億円とすることを正式に発表しました。これらの事業には、日本の国内供給基盤を支えるための半導体材料、先端コンポーネント、生産能力増強などへの支援が含まれています。

- NEDO支援による先端材料・触媒研究開発プログラム:日本のハフニウム市場は、新エネルギー・産業技術総合開発機構(NEDO)を通じた研究開発への国費投入によっても発展が期待されます。特に、先端無機材料と触媒プロセス分野が注目されています。日本政府は、NEDOのグリーンイノベーションファンドを通じて、脱炭素化技術に総額2兆円の資金拠出を約束していますが、具体的には、これらの資金は先端材料、触媒、そして化学品製造におけるプロセス効率の向上に充てられています。これらは、ハフニウムを含む特殊金属の触媒および高温化学使用における経済的実現可能性に直接的なメリットをもたらします。

さらに、NEDOのマテリアルズ・インフォマティクス・イニシアチブは、AIを活用した材料探索を化学研究開発に組み込むことで、先進化合物の製造プロセスを加速させるのに役立ちます。NEDOは、この手法により材料開発サイクルが短縮され、次世代無機材料の商業化が加速されると指摘しています。

当社の日本のハフニウム市場調査によると、以下はこの市場の課題です。

- 規制の複雑さと二重使用規制:日本のハフニウム市場は、規制の複雑さと二重使用規制の対象物質という深刻な課題を抱えています。ハフニウムは、航空宇宙コンポーネント、原子炉、ハイテクエレクトロニクスに使用されることから戦略物資です。そのため、メーカーとサプライヤーは、WTOのコミットメントおよび日本の外国為替および外国貿易法に準拠した、輸出管理、ライセンス、最終用途確認ルールに関する厳格な体制を遵守する必要があります。こうしたコンプライアンス要件は、管理税の賦課、承認プロセスの長期化、運用コストの増加につながります。頻繁な規制監査や安全基準の変更により、新規投資が抑制され、商業化が遅れる可能性があります。市場にとって、こうした複雑さは国境を越えた貿易を遅らせ、サプライヤーの柔軟性を制限し、特に高純度および技術ベースの使用における世界のハフニウムサプライチェーンにおける日本の競争力を低下させます。

- 市場アクセス障壁と貿易政策の制約:市場アクセス障壁は、日本のハフニウム市場にとって依然として構造的な問題ですが、これは、一貫性のない国際貿易政策と不均一な規制枠組みによって悪化しています。環境、安全、品質に関するコンプライアンスの地域間差異は、日本のサプライヤーにとって国際市場参入コストと時間の増加につながります。自由貿易の枠組みにおいても、通常は重要な原材料規制が存在し、追加の認証、検査、文書化が必要となり、輸出効率を低下させています。これらの障壁は規模の経済性を制限し、日本の生産者が世界へ進出する能力を制約します。国内市場の場合、輸出先の多様化が限られているため、少数のバイヤーへの依存、価格への敏感さ、長期的な需要の安定性が高まり、ひいては市場の成長を鈍化させます。

この市場の主要な成長要因のいくつかを理解します。

日本のハフニウム市場のセグメンテーション

タイプ別(ハフニウムスポンジ、ハフニウムクリスタルバー、ハフニウム酸化)

ハフニウム酸化(HfO2)セグメントは、半導体のさらなるスケーリングを可能にする高k誘電体材料としての重要性により、2035年までに46.2%と最大の収益シェアで成長すると予測されています。トランジスタのゲート長が10nm未満に縮小されるにつれてリーク電流を減らすために、サブ10nmロジックおよびメモリデバイスの特徴である二酸化ケイ素の代わりにHfO2などの高k誘電体を使用したゲート絶縁体が使用されています。例えば、日本では、ラピダス株式会社が経済産業省の支援を受けて2nmクラスの半導体を製造していますが、これには当然のことながら、高度なゲートスタックの高k誘電体材料としてハフニウム酸化(HfO 2)が必要となり、国内市場におけるハフニウム酸化の需要拡大を直接的に促進しています。

この技術的要請は、日本および世界各地の半導体工場における長期的な材料需要の高まりを促しており、これは競争力維持のために最先端の材料プラットフォームに注力するという国の半導体政策とも整合しています。日本の研究機関はまた、極薄HfO2ゲートを開発し、リーク電流の大幅な低減を実現し、高性能チップへの実用的な統合を可能にしました。これは、HfO2が先端アーキテクチャの基礎となることを示しています。

アプリケーション別(原子力制御棒、航空宇宙用超合金、半導体・エレクトロニクス、産業合金)

半導体・エレクトロニクスセグメントは、次世代材料をベースとしたロジック、メモリ、高性能チップの急速な開発に牽引され、2026年から2035年の予測期間において38.5%と顕著なシェアで成長すると予想されています。例えば、マイクロンメモリジャパンは2025年に、経済産業省の支援を受けて広島に高帯域幅メモリ工場を建設するために1.5兆円を投資すると発表しました。これにより、次世代チップの製造が促進され、ハフニウムベースのパーツを含むハイテク半導体材料の需要が拡大するでしす。

さらに、日本の半導体再興戦略をはじめとする政府の戦略報告書は、国家経済の安全保障と成長を支えるため、先進的な半導体製造施設の強化の必要性を強調しています。デバイス機能の縮小と電力要件の増大に伴い、トランジスタアーキテクチャのさらなる微細化にはHfO2などの材料が不可欠であり、その結果、前工程におけるハフニウムの消費量は構造的に増加しています。日本の政策は、産業界と国民の投資を促し、強力な半導体エコシステムの構築を促進し、この最終用途分野における長期的なハフニウム需要をさらに確立します。

当社の日本のハフニウム市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本のハフニウム市場を席巻する企業:

日本のハフニウム市場は、国内のハイテク素材およびレアメタル専門家によって牽引され、中程度の競争が見られます。Iwatani Corporation(大阪)やMitsubishi Materials Corporation(東京都千代田区)など、複数の大手企業が半導体や高性能エレクトロニクスの主要材料を供給しています。OSAKA Titanium Technologies Co., Ltd.(兵庫県尼崎市)とDowa Holdings Co., Ltd.(東京都千代田区)は、非鉄金属(高純度)および高純度金属を専門としています。エレクトロニクスのサプライチェーンは、Tanaka Holdings(東京都千代田区)とResonac K.K.(東京都)によって強化されています。特殊なハフニウム製品は、OSTECH Co., Ltd.(大阪府堺市)などのニッチサプライヤーによって供給されています。その他の戦略的プログラムとしては、研究開発投資、リサイクル、アライアンスがあり、これらは競争優位性を保証し、日本のハイテク側面を促進しています。

日本のトップメーカー

- Iwatani Corporation (Osaka)

- Mitsubishi Materials Corporation (Chiyoda‑ku, Tokyo)

- OSAKA Titanium Technologies Co., Ltd. (Amagasaki, Hyōgo)

- Dowa Holdings Co., Ltd. (Chiyoda‑ku, Tokyo)

- Tanaka Holdings Co., Ltd. / Tanaka Kikinzoku (Chiyoda‑ku, Tokyo)

- Resonac K.K. (Tokyo)

- Toagosei Co., Ltd. (Minato‑ku, Tokyo)

- Asahi Kasei Corporation (Chiyoda, Tokyo)

- Nitto Denko Corporation (Kita‑ku, Osaka)

- OSTECH Co., Ltd. (Sakai, Osaka)

以下は、日本のハフニウム市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、名古屋大学と台湾の研究者らは、窒素イオン衝撃とそれに続く大気圧および室温でのハフニウム酸化(HfO2)のO2プラズマエッチングを実証し、室温で原子レベルの精度、均質性、表面仕上げを備えた材料の原子層エッチング(ALE)を実現し、より持続可能で高解像度の半導体デバイスの形成を可能にしました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針