当社の信頼できる顧客

日本のグラファイトコーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

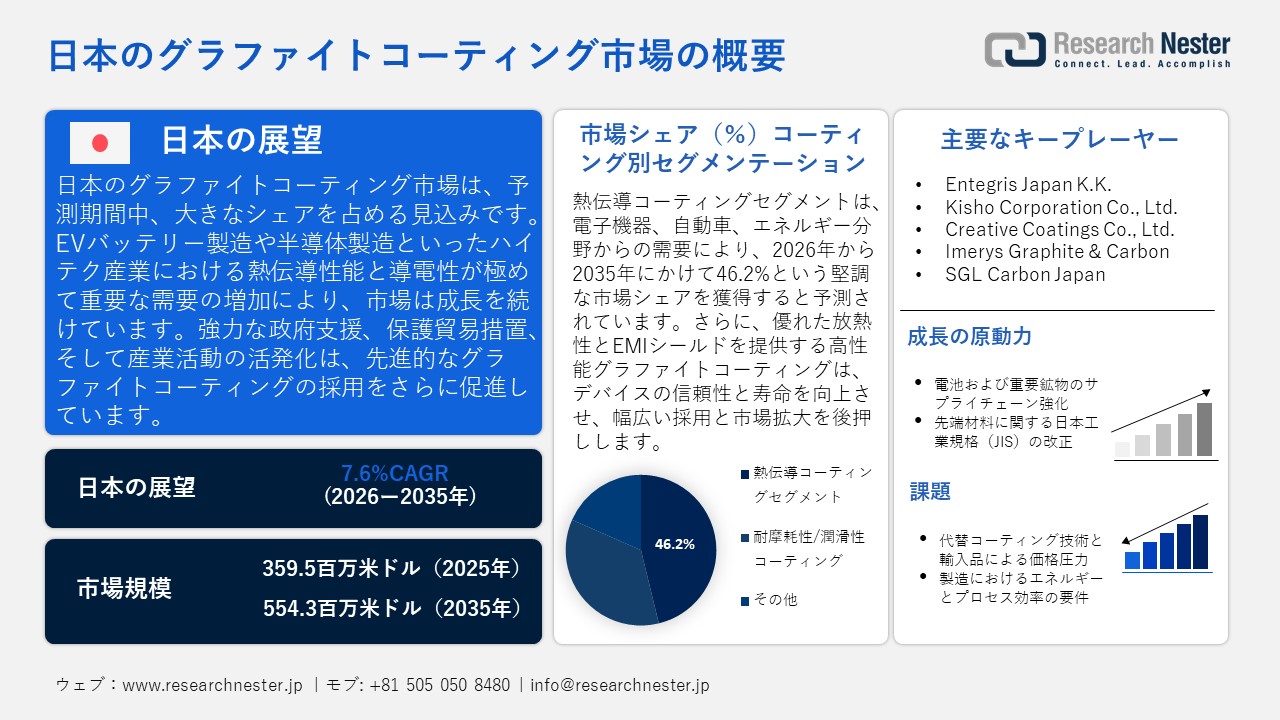

日本のグラファイトコーティング市場規模とシェアは、2025年には359.5百万米ドルと推定され、2035年末には554.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.6%で成長が見込まれています。2026年には、日本のグラファイトコーティングの業界規模は387.6百万米ドルに達すると予想されています。

日本のグラファイトコーティング市場は、バッテリーシステムや半導体製造などの高度な熱伝導材料の産業成長の高まりを主な原動力として、予測期間中に上昇傾向を示すと予想されています。例えば、日本は、熱伝導製品を直接製造するためのグラファイトコーティングの需要増加を目的とした生産刺激策として、年間150GWh相当の国産EVバッテリー生産に対し、総額3,479億円の補助金を支給しています。さらに、2024年4月24日に、経済産業省と財務省は、中国製グラファイト電極に対するアンチダンピング調査を開始するなど、現地生産者への負担軽減策を打ち出しています。この調査は、日本の製造業サプライチェーンにおけるグラファイト系材料の戦略的価値を浮き彫りにしています。さらに、日本銀行(BOJ)の企業物価指数(CGPI)は、炭素・グラファイト製品のサブグループが製造材料価格の上昇にプラスの影響を与えていることを示しており、これはこの分野におけるコスト圧力と活況を示唆しています。これらすべての公式の兆候は、グラファイトコーティングに対する潜在的な需要の勢いを示しており、それが今度は日本の重要な産業におけるコーティング配合物とサービスの採用を刺激することになります。

市場のサプライチェーンは、自動車、電子機器、産業分野で生産レベルを安定させるために、輸入された天然および合成グラファイト、国内での加工と配合、能力拡張、高度な組立ライン、研究開発に依存しています。 2023年、日本は人工黒鉛を総量66,572,600kg、130,842.81千米ドル輸入しました。主な輸入元は中国で、59,273,200キログラム、83,764.54千米ドル相当、ポーランドで2,135,380キログラム、15,511.79千米ドル相当でした。一方、輸出額は2億1266万1590米ドルで、総量は2375万5200kgでした。 そのうち、中国と韓国への輸出は、それぞれ6,299,070kgで74,272.20千米ドル、5,340,800kgで44,043.39千米ドルでした。この高い輸出入水準は、日本の黒鉛コーティングの生産が依然として上流の黒鉛投入のフローと繋がっていることを示しています。さらに、2025年2月の日本のその他の炭素・黒鉛製品の生産者物価指数は103.2であり、投入コストの上昇を示唆していました。これは、バッテリー、半導体、産業分野におけるグラファイト塗料の需要増加と一致しており、市場の継続的な成長を支えています。全体として、公式統計は貿易集約型のサプライチェーン(黒鉛原料の輸入)、国内での加工(コーティング生産)、規制による管理(アンチダンピング活動)、そして価格圧力(PPI/CGPI)を表しています。これらの要因の組み合わせにより、黒鉛コーティングの日本市場への進出の可能性のある基盤が提供されることが期待されます。

日本のグラファイトコーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.6% |

|

基準年市場規模(2025年) |

359.5百万米ドル |

|

予測年市場規模(2026年) |

387.6百万米ドル |

|

予測年市場規模(2035年) |

554.3百万米ドル |

|

地域範囲 |

|

日本のグラファイトコーティング市場 – 地域分析

日本のグラファイトコーティング市場は経済において非常に重要な部分を占めており、特に自動車産業、エレクトロニクス産業、冶金産業といった高性能分野において、高水準の製造システムの開発に貢献しています。日本は、製品の寿命と性能を向上させる手段として、高品質の熱管理、潤滑、防錆コーティングを必要とする技術集約型産業のリーダーです。例えば、経済産業省のGo-Techプログラムの一環として、Japanese Material Technologies Corporationは、電子・自動車分野の熱性能と耐久性を向上させるために、小型部品に使用する負の熱膨張物質BNFO(BiNi1-xFexO3(ビスマスニッケル鉄酸化物))を開発しました。これは、日本がハイテクで性能重視のコーティング技術の最前線にいることを示しています。

グラファイトコーティングの主な用途は、電気自動車(EV)用バッテリー、半導体、パワーモジュール、精密機械などです。これらは主要産業であり、中でも自動車産業が主要なエンドユーザーとなっています。グラファイト塗料は、電気自動車のバッテリー寿命の延長や熱制御に使用され、環境規制の影響で急成長している日本市場において、特に自動車産業は活況を呈しています。例えば、日本はEV用バッテリー生産量を年間150GWhにするという目標を達成するため、2030年までに15万トンのグラファイトを確保することを目指しており、急速に成長する電気自動車分野において、コーティング、アノード、熱管理材料などの用途でグラファイトが重要であることが浮き彫りになっています。エレクトロニクス産業では、高密度実装基板やLED照明システムの放熱にこれらのコーティングが利用されています。例えば、東京大学の研究チームは、パワー半導体モジュールにおいて、熱伝導率900W/m·Kの三次元構造のグラファイト材料を利用したヒートスプレッダを開発しました。

日本政府の政策は市場を非常に優遇しており、経済産業省(METI)などの機関は持続可能な産業発展を促進し、日本のカーボンニュートラルに向けた先端材料の研究開発に資金を提供しています。NEDO(METI傘下)のグリーンイノベーション基金は、次世代バッテリーやモーターに用いられるグラファイトなどの環境負荷の低い材料の支援、低毒性コーティングや持続可能な製造プロセスの促進に活用され、カーボンニュートラル技術のさらなる発展を目指しています。サプライチェーンの開発は、世界的な需要増加に伴う材料不足を回避するため、能力構築と多様化に重点を置いています。日本は、地政学的な課題への耐性を確保するため、合成グラファイトの現地生産と戦略的な輸入に重点を置いています。

近年の研究開発は、ナノテクノロジーやハイブリッド材料を活用したコーティング機能の向上、耐久性、導電性、環境適合性の向上に重点を置いています。特にバッテリー技術や半導体材料分野におけるグローバル企業との国際協力は、知識移転と貿易関係の強化につながり、イノベーションに貢献しています。現在の傾向としては、デジタルトランスフォーメーション、小型化、そして持続可能性への要求に応えるべく、需要が高まっています。これは明るい未来を予感させます。日本のグラファイトコーティング市場は、製造能力のポテンシャルと良好な政策状況を活かし、ハイテク市場への浸透が進むことで、今後も拡大が見込まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 黒鉛コーティング調達に割り当てられた収益の割合

- 黒鉛コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 黒鉛コーティング調達に割り当てられた収益の割合

- 黒鉛コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 黒鉛コーティング調達に割り当てられた収益の割合

- 黒鉛コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 黒鉛コーティング調達に割り当てられた収益の割合

- 黒鉛コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- 黒鉛コーティング調達に割り当てられた収益の割合

- 黒鉛コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のグラファイトコーティング市場:成長要因と課題

日本のグラファイトコーティング市場の成長要因ー

- バッテリーおよび重要鉱物のサプライチェーン強化:日本市場は、バッテリーおよび重要鉱物の国内サプライチェーン強化に向けた政府の取り組みによって大きく後押しされています。EVやエネルギー貯蔵の普及・導入拡大に伴い、バッテリーシステムには熱制御、導電性、耐久性を提供する高性能グラファイトコーティングが求められており、これが産業界への直接的な利用につながっています。2025年7月、経済産業省は「バッテリーと重要鉱物のエコシステムに関する会議」を共催し、国内生産の強化と輸入依存度の低減に向けた関係者間の連携を強調しました。この政策措置は、グラファイトベースの配合を用いた高度なコーティングを使用するバッテリー生産ラインにおける現地調達と新技術の活用を促進することが期待されています。サプライチェーンの安定化と下流におけるグラファイトコーティング製造への投資促進を目的とした政府の取り組みは、日本市場を直接的に刺激し、長期的には産業発展に貢献します。

- 先端材料に関する日本工業規格(JIS)の改正:日本のグラファイトコーティング市場は、特に標準化と品質保証を目的とする規制当局へのコンプライアンスの面で有利です。産業界は、特に半導体、電子機器、ハイエンド機器において、熱安定性、導電性、耐久性に優れたコーティングをますます重視しており、サプライヤーとエンドユーザーの双方にとって、工業規格への適合は極めて重要です。2024年6月、経済産業省は工業製品の性能、品質、試験に関する15の日本工業規格(JIS)を改正しました。これらの要件は、厳しい規制要求を満たす高品質のグラファイトコーティングの採用を促進し、メーカーは高性能材料を採用する必要があります。したがって、この標準化プログラムは革新的であり、製品の品質を向上させ、日本の工業用コーティングおよびシーラント市場における持続的な市場成長を促進します。

当社の日本のグラファイトコーティング市場調査によると、以下はこの市場の課題です。

- 代替コーティング技術および輸入品による価格圧力:日本のグラファイトコーティングメーカーは、低コストの輸入品や、グラフェンや非グラファイトの導電性コーティングといった他のコーティング技術との価格競争により、大きな圧力にさらされています。環境コンプライアンスや規制への対応が厳しいことから現地生産価格が高く、現地生産グラファイトの競争力を低下させています。このことが、国内サプライヤー、特に中小製造業の利益率を圧迫し、事業規模の拡大の障壁となっています。産業エンドユーザーの需要に応える高価格の日本製グラファイトコーティングは、自動車、エレクトロニクス、エネルギー貯蔵といったローエンド市場への浸透が不十分で、苦境に立たされています。そのため、価格設定の問題は、市場への投資と採用レベルを左右する要因であり続けています。

- 製造におけるエネルギーおよびプロセス効率の要件:日本のグラファイトコーティング業界は、産業排出量の削減と資源の最大限の活用に重点を置いた政府プログラムの下で、高い省エネおよびプロセス効率の要件を満たす必要がありました。これらの要件を遵守するには、エネルギー効率の高い設備への多額の投資とプロセスレイアウトの再設計が必要になる可能性があり、運用コストの上昇につながります。中小規模の生産者は、競争力のある価格でこれらの基準を満たすというプレッシャーが高まっており、生産の伸びが鈍化しています。この追加の財務負担は、供給の拡張性を制限し、最終ユーザーの製品価格を引き上げるため、市場全体の成長に影響を与えます。これらのエネルギーおよび効率要件は、産業界から求められる高性能コーティングの存在下で、採用率と日本メーカーが国内外の需要に対応する能力に影響を与えます。

この市場の主要な成長要因のいくつかを理解します。

日本のグラファイトコーティング市場のセグメンテーション

コーティングタイプ別(熱伝導コーティング、耐摩耗性コーティング、潤滑性コーティング、その他)

熱伝導コーティングセグメントは、2035年までの予測期間中に46.2%という最高の収益シェアで成長すると見込まれています。これらのコーティングは、電子機器、自動車、エネルギー分野における熱放散と伝導性の制御に重要な役割を果たします。高度な熱管理技術には、パワーモジュールやLEDへのグラファイトコーティングの使用も組み込まれており、従来の材料よりも大幅に性能が向上しています。これらのコーティングにより、高温条件で使用される電気機器の性能が向上するだけでなく、電磁干渉シールドも提供され、日本のメーカーが精度と持続可能性の目標を達成するのに役立ちます。例えば、タイカ株式会社は、高い熱伝導率(最大5W / mK)と電磁波吸収を兼ね備えたαGEL EMIシールドタイプの製品を提供しており、電子機器が高温条件下で動作できるようにすることで、精度と持続可能性の目標をサポートします。日本の産業界と経済産業省(METI)は、信頼性と動作寿命を向上させるためのこれらのコーティングの重要性を強調しており、これが熱コーティング市場を拡大する基本的な理由の1つであり、2035年には市場シェアの大部分を占めると予想されています。

アプリケーション別(電気自動車用バッテリー、半導体・電子機器、産業機械・工具、その他)

電気自動車(EV)用バッテリー分野は、2026年から2035年の予測期間に大幅な成長が見込まれ、収益シェアは41.2%に達します。グラファイトコーティングは、アノード性能、バッテリー寿命、およびバッテリー安全性の向上を通じて、バッテリーの進化に大きな役割を果たします。日本の大手バッテリーアノードメーカーは、高いOEM基準を満たす特許取得済みのグラファイトコーティング技術を保有しています。例えば、JFEケミカル株式会社(日本)は、優れた耐久性、最高の充放電効率、および熱安定性を実現するように開発された、リチウムイオンバッテリー用の高性能人造黒鉛アノード物質を製造しています。これらのアノードは、厳格なOEM要件を満たすように設計されており、トヨタ、ホンダ、日産などの主要なEVメーカーに広く出荷されており、堅牢で長寿命の電気自動車の製造を促進しています。さらに、グラファイトコーティングを施したリチウムイオン電池の負極材は、優れた導電性と熱安定性により電池の性能を向上させ、環境政策に沿った国内のEVの積極的な導入にも対応できます。さらに、電池サプライチェーン協会(BASC)(2022年)は、計画されている電池生産拡大に対応するために、年間約15万トンのグラファイト需要があると見積もっています。この旺盛な需要は、EVにおいてコーティングされたグラファイト材が急速に開発されているという事実に貢献しており、バッテリーセルへの高性能グラファイトコーティングは、コーティングの熱管理、導電性、および耐久性を向上させ、結果として日本のグラファイトコーティング市場の発展につながります。

日本のグラファイトコーティング市場の詳細な分析には、次のセグメントが含まれます。

|

コーティングタイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本のグラファイトコーティング市場を席巻する企業:

日本のグラファイトコーティング市場は競争が激しく、技術的にも先進的です。東海カーボンや昭和電工マテリアルズといった主要企業は、自動車、エレクトロニクス、エネルギー貯蔵など、様々な産業における需要の増加に対応するため、絶えず革新に取り組んでいます。さらに、生産能力の増強、環境に優しいコーティング技術、国際共同研究開発といった戦略的プログラムの調整は、経済産業省の資金援助プログラムや持続可能性目標によって支援されており、企業は性能向上とサプライチェーンの安定化を通じて製品の差別化を図り、国内外の市場におけるリーダーシップの確立を目指しています。

日本のトップグラファイトコーティングメーカー

- Tokai Carbon Co., Ltd.

- Nippon Carbon Co., Ltd.

- Toyo Tanso Co., Ltd.

- Nippon Graphite Industries, Co., Ltd.

- Showa Denko Materials Co., Ltd.

- Entegris Japan K.K.

- Kisho Corporation Co., Ltd.

- Creative Coatings Co., Ltd.

- Imerys Graphite & Carbon (Japan operations)

- SGL Carbon Japan

以下は、日本のグラファイトコーティング市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年10月、3DC Inc.は、愛知工業大学の糸井宏之准教授と共同研究を行い、高品質なグラフェンメソスポンジ(GMS)導電助剤の量産製造プロセスの開発に着手しました。このプロジェクトは、バッテリーシステム、エレクトロニクス、高性能工業用コーティングに不可欠な、高い導電性、多孔性、熱安定性を備えた優れた炭素材料の大規模製造を可能にします。このパートナーシップは、国内生産能力の創出、地域サプライチェーンの強化、産業・技術市場における高性能導電性コーティングの利用促進を通じて、日本の工業用コーティング産業の発展に貢献し、ひいては日本の工業用コーティング産業全体の発展を後押しします。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針