当社の信頼できる顧客

日本のガラスインターポーザー市場調査、規模、傾向のハイライト(予測2026ー2035年)

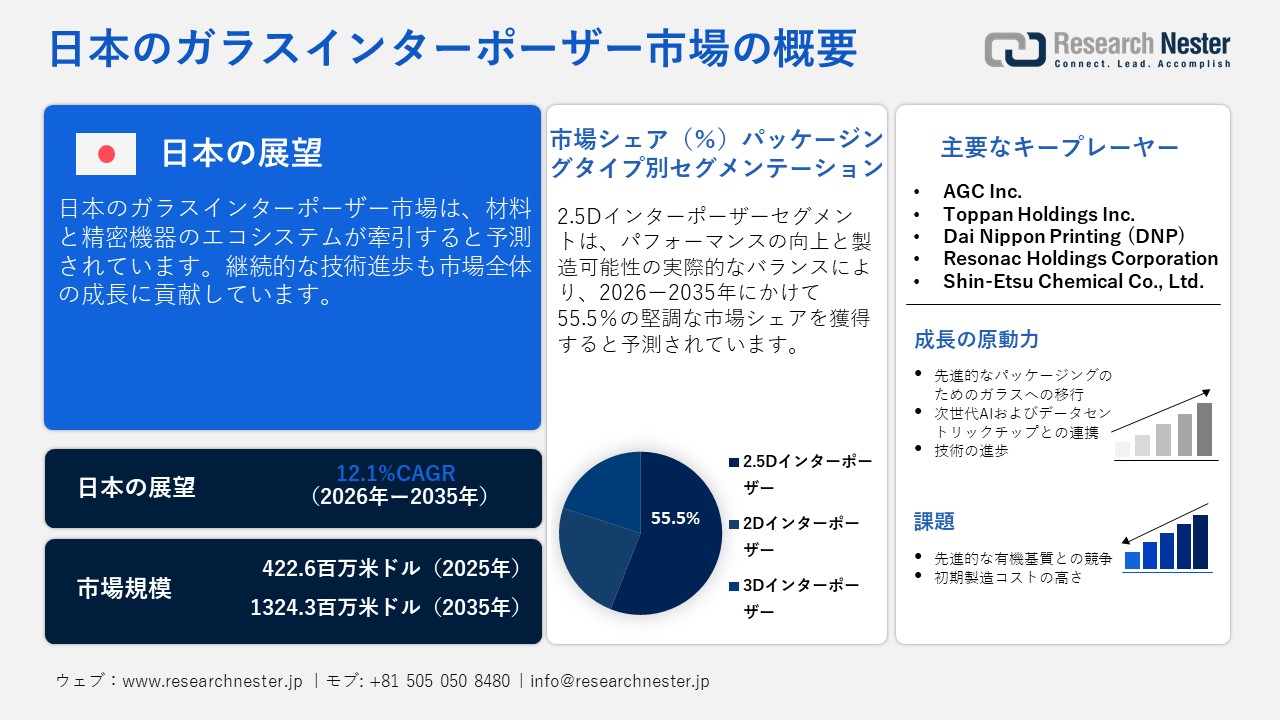

日本のガラスインターポーザー市場規模とシェアは、2025年には422.6百万米ドルと推定され、2035年末には1324.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)12.1%で成長が見込まれています。2026年には、日本のガラスインターポーザーの業界規模は473.7百万米ドルに達すると予想されています。

特殊ガラス配合における日本のリーダーシップが、ガラスインターポーザーの販売を牽引しています。ディスプレイ用ガラス、光学用ガラス、そして超高強度化学処理ガラスの世界供給の大部分を日本企業が掌握しており、これらはすべてガラスインターポーザーの製造に直接使用されています。さらに、日本の精密製造システムは、国内のガラスインターポーザーメーカーに業界をリードする明確な優位性を与えています。

一般社団法人エレクトロニクス情報技術産業協会(JEITA)によると、2025年11月の産業用エレクトロニクスの生産額は2,493億円に達し、2025年1月から11月までのコンシューマーエレクトロニクスの生産額は3,773億円に達した。これらの好調な数字は、日本のエレクトロニクス産業の活発な活動が継続していることを示しています。

日本電子産業生産実績表

|

カテゴリ |

2025年11月 金額 |

前年比(%) |

2025年1月ー11月累計額 |

前年比(%) |

|

コンシューマーエレクトロニクス |

35,519 |

97.3 |

377,348 |

104.8 |

|

産業エレクトロニクス装置 |

249,334 |

93.7 |

3,074,605 |

101.3 |

|

コミュニケーション装置 |

53,685 |

90.8 |

662,409 |

98.1 |

|

ワイヤードコミュニケーション装置 |

17,646 |

94.3 |

178,608 |

96.2 |

|

ワイヤレスコミュニケーション装置 |

36,039 |

89.2 |

483,801 |

98.9 |

|

コンピュータと情報端末 |

81,092 |

92.8 |

1,049,209 |

108.0 |

|

エレクトロニクスアプリケーション装置 |

66,908 |

95.9 |

796,104 |

96.8 |

|

電気計測機器 |

39,447 |

95.3 |

469,725 |

100.5 |

|

オフィス機械 |

8,202 |

97.7 |

97,158 |

100.0 |

|

エレクトロニクスコンポーネント・デバイス |

689,533 |

107.8 |

7,200,723 |

104.1 |

|

エレクトロニクスコンポーネント |

282,736 |

102.7 |

3,107,881 |

105.6 |

|

パッシブコンポーネント |

130,202 |

100.1 |

1,450,554 |

102.0 |

|

接続コンポーネント |

64,188 |

101.7 |

696,612 |

109.2 |

|

電子回路基板 |

52,655 |

109.3 |

566,651 |

112.6 |

|

実装電子回路基板 |

26,812 |

108.0 |

295,473 |

108.9 |

|

変換コンポーネント |

1,538 |

95.5 |

19,423 |

99.2 |

|

その他エレクトロニクスコンポーネント |

7,341 |

97.1 |

79,168 |

89.9 |

|

電子機器 |

406,797 |

111.6 |

4,092,842 |

102.9 |

|

電子管 |

5,444 |

119.6 |

54,597 |

109.8 |

|

半導体素子 |

90,029 |

106.3 |

979,046 |

109.1 |

|

集積回路 |

273,878 |

117.8 |

2,679,630 |

108.8 |

|

アクティブ液晶素子 |

37,446 |

87.6 |

379,569 |

66.9 |

|

電子産業合計 |

974,386 |

103.4 |

10,652,676 |

103.3 |

出典:JEITA

日本のガラスインターポーザー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

12.1% |

|

基準年市場規模(2025年) |

422.6百万米ドル |

|

予測年市場規模(2026年) |

473.7百万米ドル |

|

予測年市場規模(2035年) |

1324.3百万米ドル |

|

地域範囲 |

|

日本のガラスインターポーザー市場 – 地域分析

東京は、多くの企業本社や研究開発拠点が集積していることから、日本の新興先進パッケージングおよびガラスインターポーザーのエコシステムにおいて戦略的な役割を果たしています。東京に本社を置くRapidusは、2025年12月にAI支援設計ソリューションをサポートする新たなAI搭載設計ソリューション群の提供を開始すると発表しました。これらのツールは、同社の迅速統合製造サービスコンセプトの実現に向けた重要な計画であり、チップ設計の迅速化と簡素化を実現します。これは、AIチップをターゲットとした試作ガラスインターポーザー企業にとって、大きな収益機会となります。

大阪は、主要企業や研究大学の強力なプレゼンスにより、調査期間を通じて第2位の市場シェアを維持すると予測されています。2023年には、Toppan Inc.が石川工場を買収し、先端半導体パッケージの研究開発のためのパイロット生産ラインを設置しました。このラインは2026年7月に本格稼働を開始する予定です。

このパイロットラインにおける有機再配線層(RDL)インターポーザー開発は、NEDOが実施する政府補助金事業に採択されました。この事業は、5G以降の次世代半導体の研究・製造技術を支援するものです。Toppanは、富山県立大学、産業技術総合研究所、信州大学、首都大学大阪大学、東京理科大学とも連携し、このプロジェクトに向けた新技術・材料開発を進めています。このように、組織横断的なイノベーション戦略は、今後数年間にわたりガラスインターポーザーの売上を牽引すると期待されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Sony Semiconductor Solutions

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Electronic Devices & Storage

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Preferred Networks

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nippon Telegraph and Telephone

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Rohm Semiconductor

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hamamatsu Photonics

- 消費単位(量)

- ガラスインターポーザー調達に割り当てられた収益の割合

- ガラスインターポーザーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のガラスインターポーザー市場:成長要因と課題

日本のガラスインターポーザー市場の成長要因ー

- 次世代AIおよびデータセントリックチップとの連携:AIチップと高性能プロセッサの統合は、ガラスインターポーザーの生産を促進すると予想されます。例えば、Intelは2023年9月に、次世代チップパッケージング向けに特別に設計された初のガラス基板の一つを発表し、2020年代後半に使用開始する予定です。この画期的な進歩は、パッケージ内のトランジスタの小型化、ムーアの法則の延長、そしてAIや高性能コンピューティングなどのより高速で強力なテクノロジーの実現に貢献すると期待されます。

- 先端パッケージングにおけるガラスへの移行:先端パッケージングと半導体イノベーションへの日本の取り組みは、ガラスインターポーザーメーカーに高収益の機会をもたらすと期待されています。政府は投資とイニシアチブを通じて半導体産業の回復力を支援しています。経済産業省によると、ファウンドリ、設備、パッケージングインフラを含む生産支援に、国は1兆円を超える補助金を割り当てています。この補助金パッケージの一部は、先端パッケージング技術を特にターゲットとしており、国の産業政策におけるハイエンドパッケージングの戦略的重要性を強化しています。これは、ガラスインターポーザーが支える高密度配線に対応した先端パッケージングプラットフォームへの技術シフトと、公共政策が整合していることを示しています。

当社の日本のガラスインターポーザー市場調査によると、以下はこの市場の課題です。

- 初期製造コストの高さ:日本におけるガラスインターポーザーの販売は、主にその高い製造コストに阻まれています。ガラスインターポーザーは特殊な材料や部品が組み込まれているため、企業のコスト増加に直接つながります。そのため、多くの中小企業は予算の制約から製造設備の拡張を躊躇しています。戦略的提携と技術革新は、主要企業がこの課題を克服する上で役立つと予測されます。

- 先進的な有機基板との競争:ガラスインターポーザーメーカーは、改良された有機基板との厳しい競争に直面しています。これらの有機材料は近年大きく進歩し、かつてはガラスインターポーザーが明らかに優位であった性能差が縮まっています。有機基板は成熟したサプライチェーンから供給され、大量生産が可能であるため、コスト重視の製品や長期生産が必要な製品にとってより魅力的です。この変化は、ガラスインターポーザーの販売を直接的に制限しています。

この市場の主要な成長要因のいくつかを理解します。

日本のガラスインターポーザー市場のセグメンテーション

パッケージングタイプ別(2Dインターポーザー、2.5Dインターポーザー、3Dインターポーザー)

2.5Dインターポーザーセグメントは、2035年までに日本市場シェアの55.5%を占めると予測されています。性能向上と製造容易性の両立が、2.5Dインターポーザーの販売を牽引しています。消費者行動の変化は、市場におけるイノベーションをさらに推進しています。2024年10月、Faraday Technology Corporationは、キウィムーア社と共同で、共同開発の2.5Dパッケージングプラットフォームが本格的な量産体制に移行したことを発表しました。両社はそれぞれの強みを融合させ、チップレットSoCおよびインターポーザーの設計から生産計画まで、包括的なサービスパッケージをお客様に提供します。

基板素材別(石英ガラス、ホウケイ酸ガラス、溶融シリカ)

石英ガラスセグメントは、予測期間を通じて最大の市場シェアを維持する見込みです。石英ガラスは、優れた電気特性と耐熱特性を備えているため、先端技術の分野でますます人気が高まっています。石英は誘電損失が非常に低く、電気絶縁性が高いため、AIアクセラレータで使用される高周波・高速信号伝送に最適です。地元企業は、光学、半導体、光技術向けの高純度石英ガラスの製造において長年の経験を有しています。この安定した国内供給が、このセグメントの力強い成長の重要な要因となっています。

当社の日本のガラスインターポーザー市場の詳細な分析には、次のセグメントが含まれます。

|

パッケージングタイプ別 |

|

|

アプリケーション別 |

|

|

基板素材別 |

|

|

最終用途産業別 |

|

日本のガラスインターポーザー市場を席巻する企業:

日本のガラスインターポーザー市場は、国内企業と一部の海外企業が強力に参入していることが特徴です。主要企業は、次世代ソリューションの導入に向け、研究開発に継続的に注力しています。また、他社との提携を通じて製品ラインナップの拡充にも取り組んでいます。大手企業は、高い収益を得るために海外事業を拡大しています。業界大手は、市場における地位向上を目指し、有機的・非有機的なマーケティング戦略を駆使しています。

日本のガラスインターポーザー市場の主要企業は次のとおりです。

- AGC Inc. (Tokyo)

- Toppan Holdings Inc. (Tokyo)

- Dai Nippon Printing (DNP) (Tokyo)

- Resonac Holdings Corporation (Tokyo)

- Shin-Etsu Chemical Co., Ltd. (Tokyo)

以下は、日本のガラスインターポーザー市場における各社の担当領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2023年3月、Dai Nippon Printing Co., Ltd.(DNP)は、次世代半導体パッケージ向けに設計された新しいガラスコア基板(GCS)を開発しました。この製品は、従来の樹脂ベースの基板をガラスベースに置き換え、先端チップの性能を向上させます。

- 2024年8月、Mitsubishi Materials Corporationは、世界最大級の長方形シリコンウェーハの一つとなる正方形シリコン基板を開発しました。この新基板は優れた平坦性と極めて低い表面粗さを特徴としており、先端半導体製造に最適です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針