当社の信頼できる顧客

日本のアプリケーション統合市場調査、規模、傾向のハイライト(予測2026ー2035年)

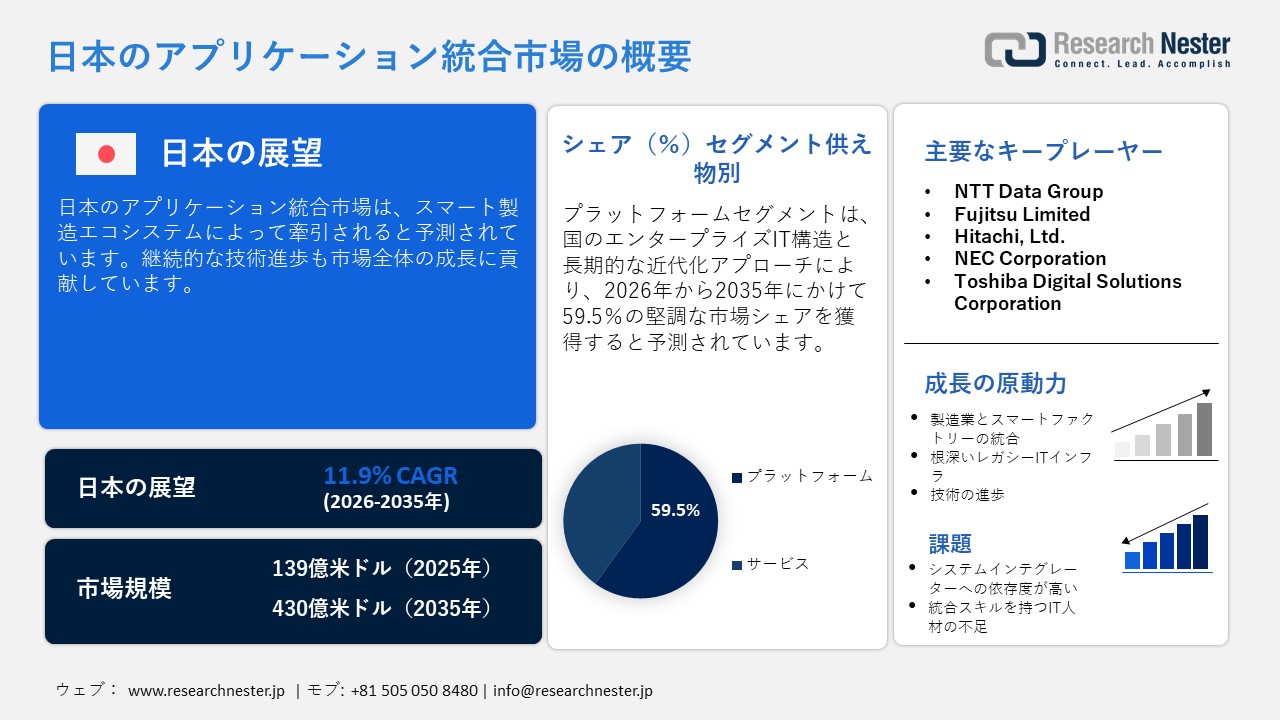

日本のアプリケーション統合市場規模は、2025年には139億米ドルを超え、2035年末には430億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 11.9%で拡大します。2026年には、日本のアプリケーション統合市場の業界規模は156億米ドルに達すると予測されています。

政府の強力な施策と補助金に支えられた日本のデジタルトランスフォーメーションは、高度な統合ソリューションにとって魅力的な市場を生み出しています。公共部門では、これらのソリューションによって旧来の行政システムと最新のオンラインサービスが連携され、国民のアクセスがスムーズかつ容易になります。民間部門では、統合によって企業がウェブサイト、アプリ、ストア、その他のチャネルを横断したシームレスな体験を提供できるようになります。

2024年12月、グローバルIT企業であるFPTは、日本に新たなデータ&AI統合センターを開設することを発表しました。このセンター開設により、FPTはテクノロジーへの投資を強化し、国内外の大手企業とのパートナーシップを強化します。このセンターは、日本市場のニーズに特化したAIソリューションとサービスの開発に注力します。FPTは、優れたソフトウェア開発スキルと幅広いパートナーネットワークを活用し、2027年までに日本での売上高10億米ドル達成に向けて着実に取り組んでいます。

日本のアプリケーション統合市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.9% |

|

基準年市場規模(2025年) |

139億米ドル |

|

予測年市場規模(2026年) |

156億米ドル |

|

予測年市場規模(2035年) |

430億米ドル |

|

地域範囲 |

|

日本のアプリケーション統合市場 – 地域分析

日本のデジタルエコシステムの中心地である東京は、アプリケーション統合および関連するクラウドインフラストラクチャの売上を牽引しています。主要プレーヤーの強力なプレゼンスと、国際的なプレーヤーの拡大が、市場全体の成長を牽引しています。この分野における目立った動きの一つとして、クラウド統合プロバイダーのBoomiが2022年に戦略的に事業を拡大したことが挙げられます。Boomiは、国内のクラウドデータセンターのプレゼンスを強化し、野村総合研究所(NRI)と提携して、日本企業向けに最新のITモダナイゼーションおよびデータ統合サービスを提供しています。これは、iPaaSソリューションに対する地域的な需要の高まりを反映しています。

さらに、東京は、日本政府が推進するSociety 5.0イニシアチブに基づくデジタル経済戦略の中心地であり、サービス、スマートインフラストラクチャ、産業ワークフローにおけるサイバーシステムとフィジカルシステムの統合を推進しています。見本市や展示会の増加は、国内における巨額の投資と国境を越えたパートナーシップをさらに促進しています。

東京に次ぐ日本第2のテクノロジーハブである大阪も、アプリケーション統合ソリューションの売上を牽引しています。大阪のアプリケーション統合市場は、主に貿易イベントやイノベーションイベントによって活性化しています。重要な例の一つが、2026年11月に開催されるJapan IT WeekとJapan DX Week 大阪です。ソフトウェア開発、DX、エッジコンピューティング、アプリケーションエンジニアリング(統合ツールを含む)など、様々なプラットフォームにおいて、数千人の来場者と数百の出展者が集まる予定です。これらの展示会は、日本のシステムインテグレーターとグローバルなクラウドベンダーやAPIベンダーとのパートナーシップに関する協議を促進するため、特に製造業や物流エコシステムにおいて、地元企業や地域企業にとって重要な意味を持ちます。さらに、大阪ではTech Osaka Summitなどのイベントも開催されており、データ自動化や接続性を目指す統合関連のスタートアップ企業やベンチャー投資の発掘に役立ち、より広範なエンタープライズ統合の需要に寄与しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Mitsubishi UFJ Financial Group

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Mitsui Financial Group

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mizuho Financial Group

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Post Bank

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokio Marine Holdings

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co.

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Corp.

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamato Holdings

- 消費単位(量)

- アプリケーション統合調達に割り当てられた収益の割合

- アプリケーション統合への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のアプリケーション統合市場:成長要因と課題

日本のアプリケーション統合市場の成長要因ー

- 製造業とスマートファクトリーの統合:スマート製造標準の採用拡大が、アプリケーション統合ソリューションの売上を押し上げています。日本は世界有数のロボットメーカーの本拠地であり、2023年には産業用ロボット市場において世界第2位の規模を誇りました。過去3年間で、日本では約43万5,300台の新規産業用ロボットが導入され、17%の成長率を示しました。2023年には、世界で使用される産業用ロボットの38%を日本が生産すると予想されています。つまり、自動化とロボット工学の拡大が、オペレーション全体にわたる接続性を維持するためのアプリケーションインテグレーターの需要を高めていることを示しています。

- 深く根付いたレガシーITインフラ:日本企業のITシステムは、多くの場合、非常に長期間にわたって運用されています。銀行、保険、公益事業、官公庁などの重要なセクターでは、主要なコンピュータシステムは何十年も運用されています。通常、これらのシステムは、厳格なルールに従い、企業独自の業務スタイルに合わせて大幅にカスタマイズされています。中小企業基盤整備機構(SRO)によると、古いシステムを更新せずに維持し続けると、生産性の低下によって年間最大12兆円の経済損失につながる可能性があります。これは、高額な保守費用、古いシステムの操作方法を知っている人材の不足、最新のデジタルツールの活用不足などが原因です。2025年に向けたこの警告は、古いシステムが深刻なリスクと見なされる理由を示しています。また、企業がすべてを完全に置き換えるのではなく、新しいテクノロジーと接続・統合することを好む理由も説明しています。

当社の日本のアプリケーション統合市場調査によると、以下はこの市場の課題です。

- システムインテグレーターへの高い依存度:日本では、複雑なITシステムを設計・管理する大手の地域システムインテグレーターが、さまざまなソフトウェアアプリケーションの接続市場に大きな影響を与えています。銀行、公益事業、製造業、政府機関など、重要かつ規制の厳しい分野の大企業は、長年にわたり、システム全体の計画、構築、運用、保守を最初から最後までこれらのインテグレーターに委託してきました。このような従来のパートナーへの強い依存度により、多くの企業はより新しく、より現代的な統合プラットフォームへの移行が遅れており、市場参入を目指す新規企業の成長と収益機会が制限されています。

- 統合スキルを持つIT人材の不足:日本のIT支出総額は高いものの、最新のアプリケーション統合に関する実践的な専門知識を持つエンジニアが慢性的に不足しています。現在のIT従事者の多くは、旧来のシステム、企業固有のプラットフォーム、そして従来型の段階的な開発手法に関する豊富な経験を有していますが、イベント駆動型システム、マイクロサービス、リアルタイムデータ処理といった新しいアプローチに関する実践的な知識ははるかに不足しています。このスキルギャップは、新規プロジェクトの遂行を困難にし、遅延させます。また、高齢化が進む従業員の増加により、企業はサードパーティのサービスや社内研修への投資を余儀なくされ、設備投資予算にも影響を与えています。

この市場の主要な成長要因のいくつかを理解します。

日本のアプリケーション統合市場のセグメンテーション

供え物別(プラットフォーム、サービス)

プラットフォームセグメントは、2035年までに日本のアプリケーション統合市場シェアの59.5%を占めると予測されています。日本の企業IT構造と長期的なモダナイゼーションへの取り組みが、アプリケーション統合プラットフォームの売上を牽引しています。銀行、保険、公益事業、製造業がこれらのプラットフォームの主要なエンドユーザーです。2024年11月、Asteria CorporationとTapwayは、Asteria AIoT Suiteの日本語版をリリースしました。これは、企業がAIおよびIoTデバイスからのデータをすべて一元的に収集、統合、管理、活用できる、使いやすいノーコードプラットフォームです。こうしたイノベーションは、主要企業に大きな利益と高いリターンをもたらすと予想されます。

展開別(クラウド、オンプレミス)

クラウドセグメントは、予測期間を通じて最大の市場シェアを維持する見込みです。ITインフラのモダナイゼーションは、クラウド統合ソリューションの適用を促進しています。主要企業は、より高いリターンを得るために、高度なアプリケーションインテグレーターの開発に継続的に注力しています。Asteria Corporationは2022年12月、インターネットアクセスおよびネットワークソリューションを提供する大手企業、Internet Initiative Japan Inc. (IIJ)との提携を発表しました。アステリアの主力製品であるASTERIA Warpは、IIJのクラウドデータプラットフォームサービスのデータ統合プラットフォームとして採用されました。このサービスは、クラウド上でデータを連携・管理することで、企業のデータ活用をより効果的に支援します。

当社の日本のアプリケーション統合市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

供え物別 |

|

|

展開別 |

|

|

組織規模別 |

|

|

統合タイプ別 |

|

|

アプリケーション別 |

|

|

垂直別 |

|

日本のアプリケーション統合市場を席巻する企業:

日本のアプリケーション統合市場は、国内企業の存在感が強く、国際的なプレーヤーの進出が拡大していることが特徴です。主要プレーヤーは革新的なソリューションを継続的に導入しています。また、製品ラインナップを強化するために、他社との戦略的提携も進めています。さらに、大手プレーヤーは収益シェアの倍増を目指し、海外事業を拡大しています。合併・買収も、主要企業の市場地位向上に貢献しています。オーガニックマーケティング戦略とインオーガニックマーケティング戦略の両方が、予測期間を通じて市場プレーヤーの収益を倍増させると見込まれます。

日本のアプリケーション統合市場における主要プレーヤーは以下のとおりです。

- NTT Data Group (Tokyo)

- Fujitsu Limited (Tokyo)

- Hitachi, Ltd. (Tokyo)

- NEC Corporation (Tokyo)

- Toshiba Digital Solutions Corporation (Kawasaki)

以下は、日本のアプリケーション統合市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、Cloud StreamingおよびAIソリューションのグローバルリーダーであるUbitus K.K.は、京都府舞鶴市との土地調印式および記者会見の実施を発表しました。この式典で、Ubitusは舞鶴市に大規模AIデータセンターを建設する計画の全容を正式に発表しました。これにより、同社が目指す日本有数のAI GPUデータセンター構築プロジェクトの物理的な建設フェーズが正式に開始されます。

- 2025年8月、RikenはFujitsuおよびNVIDIAと提携し、現行の富岳の後継機となる日本の次世代フラッグシップ・スーパーコンピュータの構築に着手しました。日本のトップクラスのスーパーコンピュータでは初めて、NVIDIA GPUがアクセラレータとして採用され、NVIDIAがその設計を主導しました。Fujitsuはシステム全体の設計、計算ノード、CPUを担当しました。3社は協力して、スーパーコンピューティングと人工知能を融合させ、主要な科学的課題と現実世界の課題を解決する強力なAI-HPCプラットフォームの構築を目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針