当社の信頼できる顧客

日本の貨物管理システム市場調査、規模、傾向のハイライト(予測2026 ―2035年)

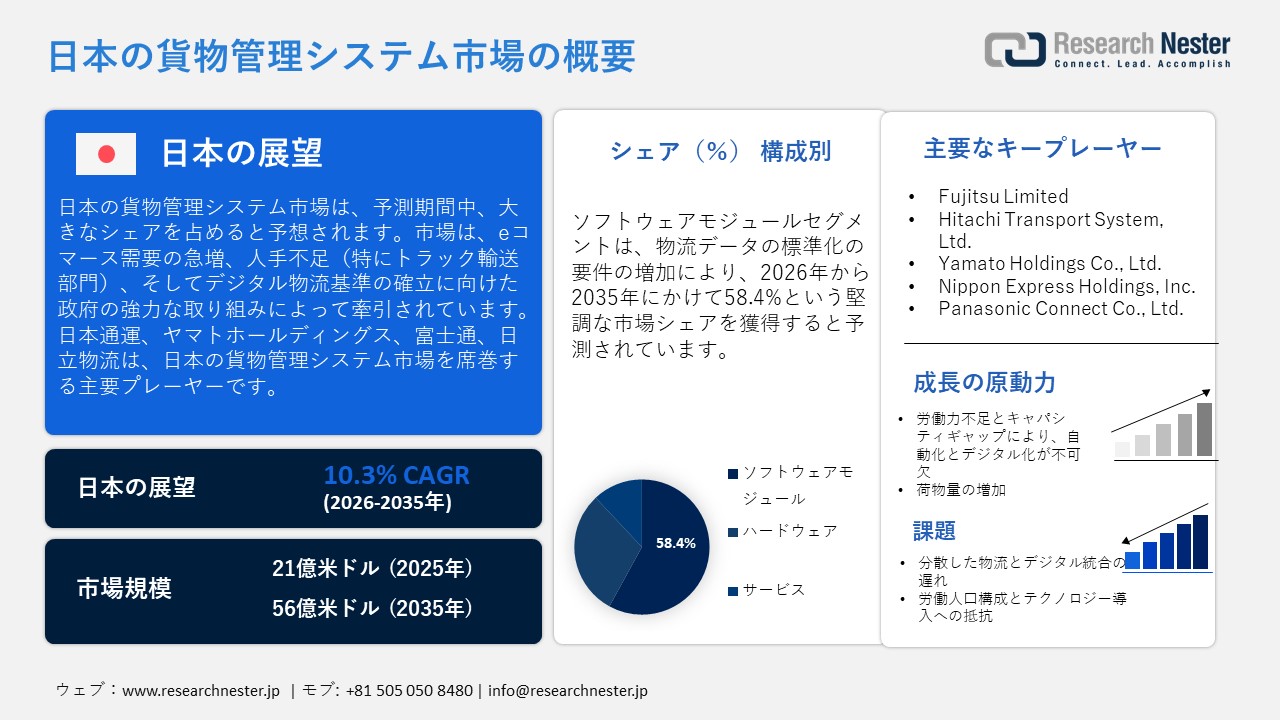

日本の貨物管理システム市場規模は、2025年には21億米ドルを超え、2035年末には56億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR)10.3%で拡大します。2026年には、日本の貨物管理システム市場の業界規模は23億米ドルに達すると予測されています。

日本の貨物管理システム市場は、eコマース需要の急増、人手不足(特にトラック輸送分野)、そしてデジタル物流基準策定に向けた政府の強力な取り組みによって牽引されています。企業は、ルート計画の改善、共同配送、幹線輸送のマッチング、そして荷主と運送業者間のデータ標準化を通じて、業務の強化を迫られています。ドライバーの残業時間制限(2024年4月施行)などの規制変更や、スマートロジスティクスサービス事業に基づく取り組みは、TMS/FMSソリューションの導入を加速させています。データ変換の自動化、リアルタイムの可視性の提供、相互運用可能なデータ交換をサポートするプラットフォームも大きな支持を得ています。さらに、燃料価格、都市部の渋滞、環境目標(CO2排出量など)に起因するコスト圧力も、物流企業によるより効率的な貨物管理システムや共同輸送モデルの導入を後押ししています。

具体的な事例として、ヤマトホールディングス傘下のSST(サステイナブル・シェアード・トランスポート株式会社)は、富士通と共同で、2025年1月に、荷主と物流事業者を繋ぎ、標準化されたパレットユニットとデジタル情報連携を活用した幹線輸送を実現する共同輸配送プラットフォームを導入しました(2025年2月1日提供開始予定)。富士通はSSTに5,000万円を出資しています。このプラットフォームは、2026年3月末までに80路線に拡大し、積載率の向上、空車走行距離の最小化、そして輸送効率の向上を目指します。

日本の貨物管理システム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.3% |

|

基準年市場規模(2025年) |

21億米ドル |

|

予測年市場規模(2026年) |

23億米ドル |

|

予測年市場規模(2035年) |

56億米ドル |

日本の貨物管理システム市場地域分析:

日本の貨物管理システム市場:地域的視点

貨物管理システムにおける日本のリーダーシップは、デジタル相互運用性、共通プラットフォーム、国境を越えたルーティングと貨物の統合を促進することで、アジア太平洋地域のサプライチェーンのレジリエンス(回復力)を高めています。日本企業は、ルーティング、ディスパッチ、ラストマイル配送のためのソフトウェアを共同開発するため、海外のテクノロジープロバイダー、AI企業、プラットフォーム専門企業との戦略的パートナーシップを強化しています。これらのパートナーシップは、リアルタイム追跡、機械学習に基づく最適化、クラウドネイティブTMSといった高度な機能の導入を促進し、非効率性を軽減し、地域に蔓延するドライバー不足の問題への対応を促進します。その結果、日本は貨物管理におけるイノベーションの拠点として台頭し、自国のモデルやソフトウェアを近隣市場に輸出する一方で、海外の専門知識を取り入れてソリューションを現地でカスタマイズしています。

注目すべき例として、三菱ふそうトラック・バス株式会社(MFTBC)が米国のWise Systems Inc.と提携し、AIとMLを活用したルーティング・ディスパッチソリューションを日本で導入していることが挙げられます。この提携を通じて、MFTBCはWise Systemsのソフトウェアを自社のサービスに組み込み、顧客のラストマイル配送の最適化、車両稼働率の向上、そしてCO₂排出量の削減を支援します。このソリューションは様々な車両タイプに対応し、ルーティングアルゴリズムを用いてオペレーション全体でデータを同期することで、交通渋滞、遅延、配送密度といった課題に対処します。

もう一つの重要な協業は、ソフトバンク株式会社とNippon Expressの合弁会社であるMeeTruckの設立です。MeeTruckは、日本のトラック運送会社にデジタル配車支援サービスを提供しています。ソフトバンクの通信技術とNippon Expressの物流ネットワークを活用することで、配車業務の近代化、稼働率の向上、そして貨物と利用可能な車両のより柔軟なマッチングを実現します。この取り組みは、空車走行距離の削減、渋滞緩和、そして地域全体の持続可能な物流の促進に貢献します。

こうした企業間・セクター間の様々なパートナーシップを通じて、日本は労働力不足や規制上の制約といった国内課題への対応だけでなく、アジア太平洋地域全体で展開可能な拡張性の高い貨物管理システムソリューションの開発にも取り組んでいます。こうしたパートナーシップによって促進されるソフトウェア、共同プラットフォーム、コンサルティング サービスの国からの輸出は、地域のサプライ チェーンの効率、標準化、回復力を高めます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Nippon Express

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Yamato Holdings (Yamato Transport)

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Sagawa Express (SG Holdings)

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Japan Post

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Kintetsu World Express (KWE)

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Logistics

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Yusen Logistics

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- MOL Logistics

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Konoike Transport

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Japan Logistic Systems Corp

- 消費単位(数量)

- 収益に占める貨物管理システム調達への配分率

- 貨物管理システムへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

日本の貨物管理システム市場:成長要因と課題

日本の貨物管理システム市場の成長要因ー

- 人手不足とキャパシティ不足による自動化・デジタル化の必要性:日本のトラック輸送および倉庫業界は、ドライバー労働力の減少と、2024年4月から施行される厳格な残業規制により、ますます厳しい状況に直面しています。企業は業務上のプレッシャーを軽減するため、デジタル貨物管理ソリューションの導入を進めています。富士通は2023年12月、国土交通省および経済産業省の物流情報標準ガイドラインに準拠した、物流データ標準化のためのクラウド型サービスを開始しました。このプラットフォームは、荷主、運送業者、ベンダーの共同物流計画の促進、可視性の向上、データ交換の最適化を支援します。このプラットフォームは、2024年度に14%、2030年度には34%に増加すると予測される物流キャパシティ不足に直接的に対処し、貨物エコシステム全体の効率性と連携を向上させます。

- 増加する荷物量:日本におけるeコマースの成長と荷物量の増加により、物流事業者はファーストマイルとラストマイルの配送効率の向上を迫られています。日本郵便は、Quadientとヤマト運輸の合弁会社であるPackcity Japanと連携し、オープンロッカーネットワークの拡充に積極的に取り組んでいます。2025年3月までに、全国で約7,000台の自動宅配ロッカー(PUDOステーション)を設置する予定です。これらのセルフサービスロッカーを利用することで、お客様は郵便窓口の係員を介さずに荷物の送受信が可能になり、業務の効率化と人員への依存度の低減を実現します。この取り組みは、限られた日本の物流インフラにおいて、配送の柔軟性、利便性、そして運用の拡張性を大幅に向上させます。

課題:

- 分散化した物流インフラとデジタル統合の遅れ:日本の貨物輸送セクターは依然として著しく分散しており、多くの中小規模の物流事業者は、高度な貨物管理システムへの投資に必要なリソースを欠いています。これらの事業者の多くは、依然として手作業、紙ベースの文書管理、そして分断されたデータ管理に依存しています。こうした分断は、デジタルプラットフォームの拡張性と相互運用性を阻害し、サプライチェーン全体にわたる標準化された貨物管理ソリューションの導入を複雑化させています。その結果、荷主、運送業者、ベンダー間の連携が効果的に機能せず、物流全体の最適化に向けた取り組みが阻害されています。

- 労働力の高齢化とテクノロジー導入への抵抗:日本の物流業界における労働力の高齢化は、労働力不足とデジタルトランスフォーメーションの両面を阻害しています。経験豊富な事業者の多くは、クラウドベースのシステム、自動化ツール、リアルタイムデータプラットフォームに馴染みがなく、使い慣れていません。こうした抵抗感は、規制改革の圧力が高まり、業務の複雑化が進む中でも、貨物管理テクノロジーの導入を阻んでいます。トレーニングと変更管理は不可欠ですが、予算が限られている企業や緊急性を欠く企業では、これらの取り組みがしばしば優先順位を下げられ、システムの包括的な近代化のメリットがさらに先送りされています。

この市場の主要な成長要因のいくつかを理解します。

日本の貨物管理システム市場のセグメンテーション

コンポーネント別(ソフトウェアモジュール、ハードウェア、サービス)

ソフトウェアモジュールセグメントは、2035年までに日本の貨物管理システム市場における収益シェアの58.4%を占めると予測されています。この成長予測は、物流データの標準化、リアルタイム追跡、ルート最適化、そしてAI/ML技術と輸送システムの統合に対する需要の高まりによって大きく推進されています。クラウドベースのTMSおよび分析モジュールにより、企業は手作業を最小限に抑え、運用コストを削減し、物流の透明性に関する国の規制を遵守することが可能になります。Athena Co., Ltdは、33,000平方メートルを超える日本の物流センター全体にInfor WMS on AWSを導入しました。このシステムは、年間500万件以上の荷物配送に対応し、繁忙期には3倍に増加する取引量にも対応可能です。このクラウドベースのソリューションは、拡張性を向上させるだけでなく、運用の標準化と保守コストの削減にも貢献し、D2Cと3PLの両方の物流効率を向上させます。

導入形態(オンプレミス、クラウド、ハイブリッド)

柔軟な拡張性、企業間データ共有、物流可視化へのリモートアクセスへのニーズの高まりを背景に、クラウドセグメントは日本の貨物管理システム市場において大きな収益を生み出すと予想されています。国土交通省と経済産業省の「物流情報標準ガイドライン」などの規制要件は、標準化されたデータ交換のためのクラウドベースプラットフォームの導入を促進しています。さらに、人手不足と残業制限の深刻化により、企業はリアルタイム追跡、共同ルーティング、予測的な出荷計画のためにクラウドソリューションを活用する必要に迫られています。Nippon Expressは、海外のeコマース事業者を支援するため、クラウドベースの物流ウェブアプリケーション「DCX」を導入し、注文の輸入、通関手続き、日本国内配送の最適化を実現しています。世界48カ国744拠点を擁する同社は、年間約3,800億円相当の越境貨物を米国から日本の消費者へ輸送しています。

当社の日本貨物管理システム市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

展開モード別 |

|

|

交通手段別 |

|

|

エンドユーザー別 |

|

日本の貨物管理システム市場を席巻する企業:

日本の貨物管理システムプロバイダーは、IoTセンサーやGPSトラッキングに加え、AIや機械学習を活用してルートを最適化しています。予測分析、クラウド、SaaSプラットフォームを活用してTMSとWMSを統合し、倉庫内にロボット工学や自動化を導入しています。さらに、テレマティクスを活用した車両監視やデジタルツインモデリング、そしてデータ標準化に関する国のガイドラインを遵守することで、効率性、透明性、拡張性における競争優位性を維持しています。日本の貨物管理システム市場で事業を展開している主要プレーヤーには、以下が含まれます。

- Fujitsu Limited (Tokyo)

- Hitachi Transport System, Ltd. (Tokyo)

- Yamato Holdings Co., Ltd. (Tokyo)

- Nippon Express Holdings, Inc. (Tokyo)

- Panasonic Connect Co., Ltd. (Tokyo)

- Kintetsu World Express, Inc. (Osaka)

- NEC Corporation (Tokyo)

- Seino Holdings Co., Ltd. (Tokyo)

- Sagawa Express Co., Ltd. (Kyoto)

- Mitsui Soko Holdings Co., Ltd. (Tokyo)

日本の貨物管理システム市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年1月、ヤマトホールディングス傘下のサステナブル・シェアード・トランスポート株式会社と富士通は、全国規模の協働輸配送プラットフォームを発表しました。このシステムは2025年2月1日に運用開始予定で、荷主と物流事業者を繋ぎ、標準化されたパレットユニットを活用し、デジタル統合とデータ共有を促進することで、幹線輸送の効率化を実現します。

- 2023年12月には、荷主、物流事業者、ベンダー向けに、物流データを変換・可視化するクラウドサービスを開始しました。このツールは、様々な既存フォーマットを、日本の物流情報標準ガイドラインに準拠した標準化されたデータに変換することで、多様な関係者間の可視性、連携、業務効率の向上を実現します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針