当社の信頼できる顧客

日本の軟性・半硬性尿管鏡市場調査、規模、傾向のハイライト(予測2026―2035年)

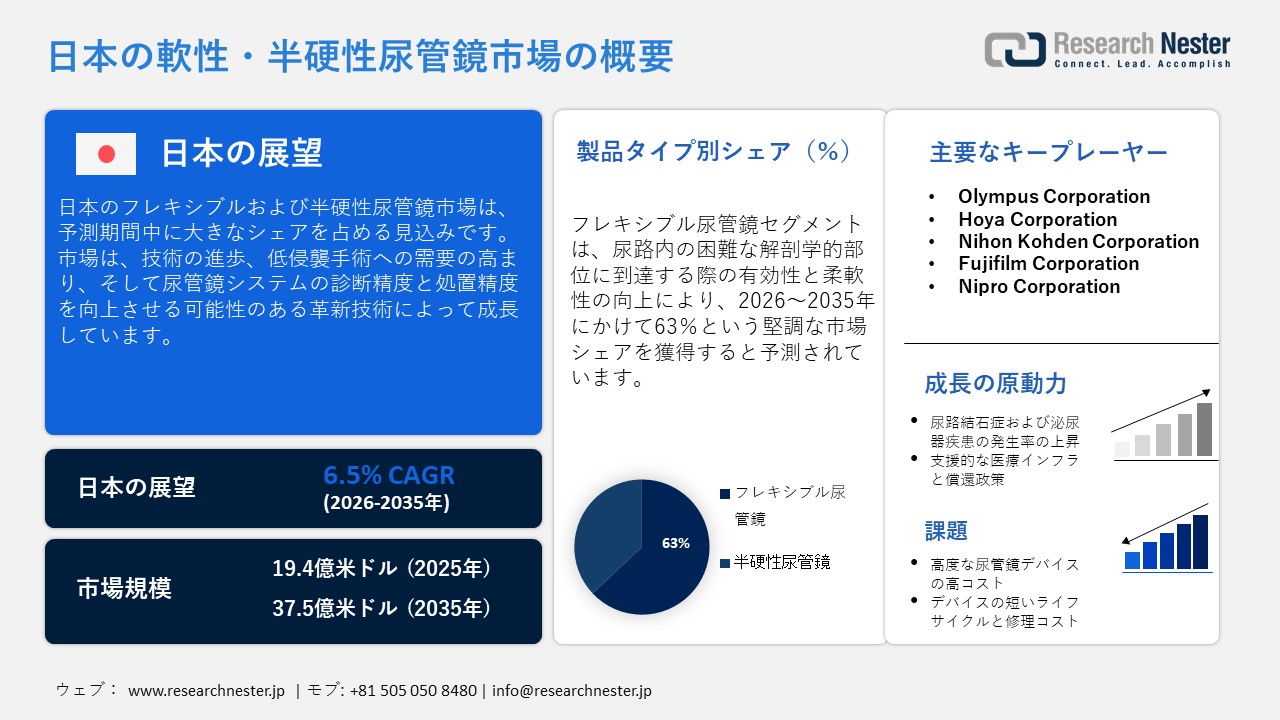

日本の軟性・半硬性尿管鏡市場規模は、2025年には19.4億米ドルを超え、2035年末には37.5億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.5%で拡大します。2026年には、日本の軟性・半硬性尿管鏡市場の業界規模は21.0億米ドルに達すると予測されています。

日本の軟性・半硬性尿管鏡市場は、継続的な技術進歩と低侵襲外科手術への関心の高まりを背景に、堅調な成長を遂げています。軟性尿管鏡は、優れた操作性と高解像度の画像表示能力により、複雑な上部尿路疾患においてますます好まれており、診断精度と治療成果を向上させています。同時に、半硬性尿管鏡は、特に中部尿管への介入に適した、より費用対効果の高いソリューションとして注目を集めており、日本におけるこの分野の急速な拡大に貢献しています。

市場の成長を促進するもう一つの重要な要因は、診断精度と処置精度を向上させるために設計された革新的な技術の統合です。尿管鏡検査へのAIおよびロボット支援システムの導入は、ヒューマンエラーの低減につながり、特に困難な症例において、外科医が遠隔で内視鏡をより精密かつ正確に操作できるようになると期待されています。さらに、4K可視化や細径スコープの開発といった進歩により、患者の快適性と全体的な手術成功率が向上しています。これらの技術開発により、日本は高度な泌尿器科ケアソリューションの導入をリードし続け、世界の尿管鏡市場におけるフロントランナーとしての地位を確立しています。

日本の軟性・半硬性尿管鏡市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.5% |

|

基準年市場規模(2025年) |

19.4億米ドル |

|

予測年市場規模(2026年) |

21.0億米ドル |

|

予測年市場規模(2035年) |

37.5億米ドル |

日本の軟性・半硬性尿管鏡市場地域分析:

日本の軟性・半硬性尿管鏡市場 – 地域分析

日本の軟性・半硬性尿管鏡市場は、人口動態、技術の進歩、そして都市の充実した医療インフラに牽引され、急速な成長を遂げています。その主な要因の一つは、日本の人口高齢化です。高齢化に伴い、腎結石や尿管鏡による介入を必要とする尿路疾患などの泌尿器疾患の発生率が上昇しています。日本最大の都市であり医療の中心地である東京には、国内屈指の先進的な病院や専門クリニックが数多く存在し、その多くは革新的な医療技術をいち早く導入しています。こうした専門知識とインフラの集中により、この地域における先進的な尿管鏡システムの導入と活用が加速しています。

同様に、京都府でも、人口動態と充実した医療エコシステムに支えられ、フレキシブル・半硬性尿管鏡市場が著しく成長しています。日本の多くの地域と同様に、京都でも人口の高齢化が進み、尿管鏡検査を必要とする泌尿器疾患の罹患率が増加しています。また、京都には、臨床現場に最新技術を積極的に導入している著名な医療機関や研究機関が数多く存在しています。これらの機関が先進的な診断・治療ツールを導入する姿勢は、京都が日本の尿管鏡市場の成長に大きく貢献する基盤をさらに強化しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- National University Hospital (Tokyo Medical University)

- 消費ユニット(数量)

- 軟性・半硬性尿管鏡医薬品調達に割り当てられた収益の割合

- 軟性・半硬性尿管鏡医薬品の支出 - 米ドル換算

- Keio University Hospital

- 消費ユニット(数量)

- 軟性・半硬性尿管鏡医薬品調達に割り当てられた収益の割合

- 軟性・半硬性尿管鏡医薬品の支出 - 米ドル換算

- Showa University Koto Toyosu Hospital

- 消費ユニット(数量)

- 軟性・半硬性尿管鏡医薬品調達に割り当てられた収益の割合

- 軟性・半硬性尿管鏡医薬品の支出 - 米ドル換算

- St. Luke’s College of Nursing

- 消費ユニット(数量)

- 軟性・半硬性尿管鏡医薬品調達に割り当てられた収益の割合

- 軟性・半硬性尿管鏡医薬品の支出 - 米ドル換算

- Tokyo Medical University Hospital

- 消費ユニット(数量)

- 軟性・半硬性尿管鏡医薬品調達に割り当てられた収益の割合

- 軟性・半硬性尿管鏡医薬品の支出 - 米ドル換算

日本の軟性・半硬性尿管鏡市場:成長要因と課題

日本の軟性・半硬性尿管鏡市場の課題です。

- 尿路結石症および泌尿器疾患の発生率の上昇:食習慣、高齢化、ライフスタイルの変化といった要因により、日本では腎結石(尿路結石症)の有病率が上昇しています。尿管鏡検査は、従来の開腹手術に比べて大きな利点があり、こうした泌尿器疾患の治療において、低侵襲手術として好まれるようになってきました。切開創が小さく、回復期間が短く、術後疼痛が軽減され、合併症率も低いことから、患者と医療従事者の両方から好まれる選択肢となっています。尿管鏡の設計は継続的に進歩しており、柔軟性の向上、画質の向上、レーザー結石破砕術との互換性の向上など、その有効性はさらに高まっています。これらの革新により、尿管鏡検査は、進化を続ける日本の泌尿器科医療において、安全で効率的、かつ技術的に高度な治療選択肢として、その魅力を高めています。

- 支援的な医療インフラと保険償還政策:経済機会研究財団(FOR)によると、日本は2024年版世界医療イノベーション指数において総合スコア41.10で26位にランクインしました。日本の医療制度は、高度な医療インフラ、高度なスキルを持つ医療専門家、そして技術革新への取り組みで高く評価されています。泌尿器科手術に対する政府支援による保険償還政策は、尿管鏡を含むハイテク医療機器の導入をさらに促進しています。これらの支援体制は、患者の転帰を向上させるだけでなく、日本の尿管鏡市場の継続的な成長と近代化を促進する上で重要な役割を果たしています。

日本の保険加入率(人口比)

|

保険の種類 |

カバレッジ率(%) |

注記 |

|

法定保険(合計) |

98.3% |

強制健康保険制度 |

|

雇用ベースのプラン |

59% |

従業員とその扶養家族向け |

|

市民健康保険プラン |

27.0% |

自営業者、失業者、退職者の場合、居住地に基づく |

|

高齢者向け健康保険(75歳以上) |

12.7% |

75歳以上の高齢者向けの特別保険プラン |

|

公的社会扶助プログラム |

1.7% |

法定保険に加入していない人に対する政府の支援 |

|

補足的な民間保険 |

>70% |

オプション:病気の場合は一時金または日払いを提供 |

出典: commonwealthfund.org

日本の軟性・半硬性尿管鏡市場の課題です。

- 高度な尿管鏡デバイスの高コスト:日本の尿管鏡市場における主要な課題は、高度なフレキシブル尿管鏡と関連する使い捨てアクセサリーの高コストです。これらのデバイスの多くは、特にデジタル式や使い捨てタイプは多額の先行投資を必要とし、小規模な病院や診療所にとって財政的な障壁となっています。日本の医療保険制度は医療技術の導入を支援していますが、地方や専門医療を専門としない医療機関は財政的な制約から、こうした高額な機器を導入することが難しい場合が多くあります。その結果、高度な尿管鏡技術の普及は、資金力のある大規模医療機関に集中しています。

- デバイスの短いライフサイクルと修理費用:フレキシブル尿管鏡は非常に繊細な器具であり、短期間の使用で摩耗や劣化が起こりやすく、高額な修理や交換が必要になることがよくあります。その比較的短い寿命は、医療機関や泌尿器科診療所にとって財政的な負担となる可能性があります。さらに、損傷した器具の修理が必要になると、手順の遅延が発生する可能性があり、すでに需要の高い泌尿器科では患者の処理能力と業務効率が低下します。

この市場の主要な成長要因のいくつかを理解します。

日本の軟性・半硬性尿管鏡市場のセグメンテーション

製品タイプ(フレキシブル尿管鏡、半硬性尿管鏡)

フレキシブル尿管鏡セグメントは、尿路の複雑な解剖学的領域へのアクセスにおける優れた有効性と操作性により、日本のフレキシブル尿管鏡および半硬性尿管鏡市場において約63%という最大のシェアを占めると予測されています。低侵襲外科手術の採用増加、デジタル画像技術の進歩、そしてデバイスの耐久性向上が、このセグメントの成長をさらに後押ししています。さらに、フレキシブル尿管鏡は診断と治療の両方の介入を可能にする汎用性を備えているため、日本の病院や専門クリニックにおける利用が拡大しています。

エンドユーザー(病院、外来手術センター(ASC)、クリニック)

病院は、高度な医療インフラ、熟練した人員、そしてより多くの泌尿器科手術を実施できる能力に支えられ、依然として主要なエンドユーザーセグメントとなっています。日本では医療従事者に対する有利な保険償還制度が導入されており、病院による先端技術搭載機器への投資が促進され、フレキシブル尿管鏡および半硬性尿管鏡の需要が持続しています。さらに、病院は小規模な医療機関と比較して、高額で複雑な医療機器を購入する資金力に優れています。手技の効率化と患者転帰の改善に継続的に注力することで、日本の尿管鏡市場における主導的地位が強化されています。

日本の軟性・半硬性尿管鏡市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

処置の種類別 |

|

|

流通チャネル別 |

|

|

エンドユーザー別 |

|

日本の軟性・半硬性尿管鏡市場を席巻する企業:

日本の軟性・半硬性尿管鏡市場は、技術革新、深い市場理解、そして強力な地域拠点を基盤として確固たる地位を築いている少数の老舗企業によって支配されています。Olympus Corporation、Karl Storz、Boston Scientific、Strykerは、強力な製品ポートフォリオと日本の医療機器業界における長年の信頼により、競争環境をリードしています。これらの企業は、日本の医療提供者にとって重要な視認性、精度、そして患者の安全性を向上させるため、高解像度でフレキシブルな使い捨て尿管鏡を提供するため、新技術に多額の投資を行っています。

日本の軟性・半硬性尿管鏡市場における主要企業は以下の通りです。

- Olympus Corporation

- Hoya Corporation

- Nihon Kohden Corporation

- Fujifilm Corporation

- Nipro Corporation

以下は、日本の軟性・半硬性尿管鏡市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、国立がん研究センターの研究者らは、これまで未確認だった腸内細菌が特定の抗がん剤の効果を高める仕組みを解明する画期的な成果を発表しました。この発見は、過去10年間、様々な進行がんの治療に広く使用され、患者の長期予後を改善するオプジーボやキイトルーダといった免疫療法薬の転帰を大幅に改善する可能性があります。

- 2024年12月、Chugai Pharmaceutical Co., Ltdは、松坂桃李さんを起用した新テレビCM「イノベーションラボ/がんゲノム医療」を放映開始しました。このCMは、最先端の科学技術を駆使して革新的な医薬品やサービスを開発するという中外製薬のコミットメントを強調するシリーズの第3弾です。抗体技術やAIを活用した創薬といったこれまでのテーマを踏まえ、今回のキャンペーンでは、がんゲノム医療への注力を強調し、プレシジョン・オンコロジー(精密腫瘍学)におけるイノベーションへの取り組みを紹介しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針