当社の信頼できる顧客

日本のエポキシプライマー市場調査、規模、傾向のハイライト(予測2026ー2035年)

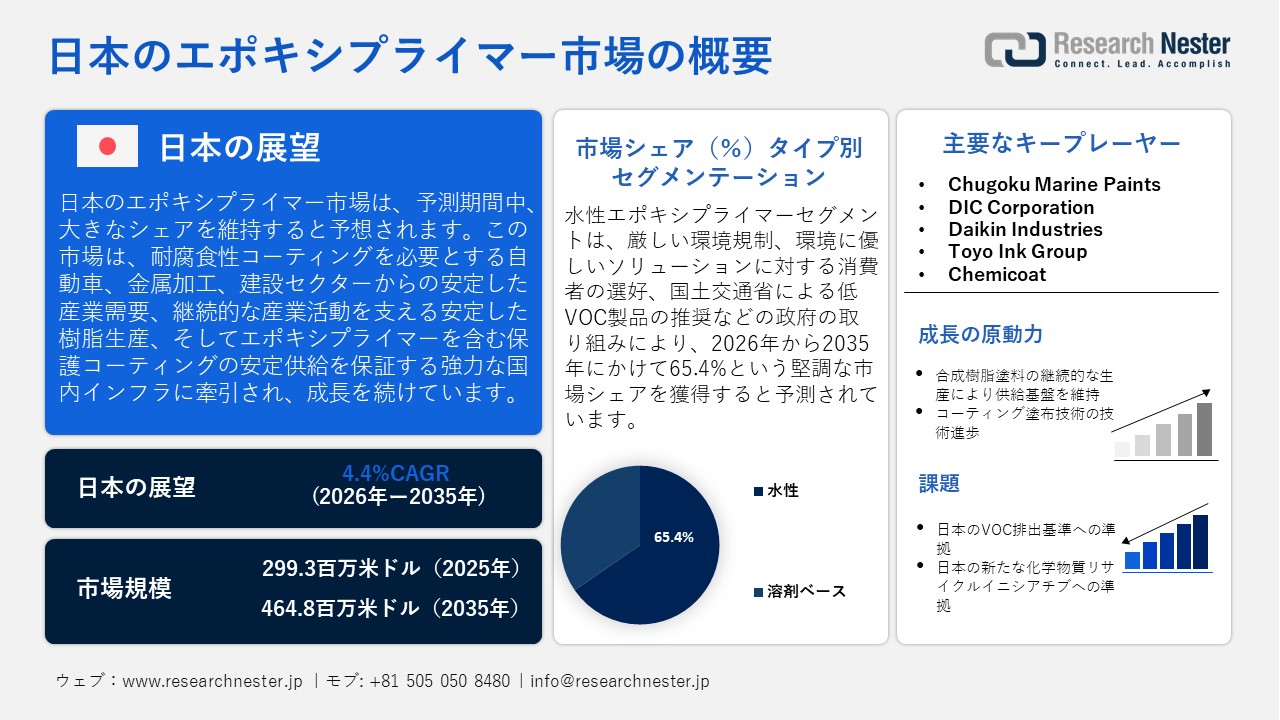

日本のエポキシプライマー市場規模とシェアは、2025年には299.3百万米ドルと推定され、2035年末には464.8百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.4%で成長が見込まれています。2026年には、日本のエポキシプライマーの業界規模は307.6百万米ドルに達すると予想されています。

日本のエポキシプライマー市場は、高性能な耐腐食性コーティングを求める自動車、金属加工、建設業界における安定した市場需要を主な原動力として、予測期間中に上昇傾向を辿ると予想されています。例えば、自動車、金属加工、建設業界向けプライマーなどの保護・工業用仕上げ剤を製造しているKansai Paint Co.は、国内におけるエポキシプライマー製品の需要増加と使用量の増加に直接つながる産業需要の影響を受けています。

さらに、製造・メンテナンス業務の拡大と樹脂の安定した国内生産が、エポキシ系プライマーのさらなる需要を支えています。合成樹脂塗料を含む塗料の生産・出荷量は、経済産業省(METI)が発表する製造業統計の月次データで報告されています。この樹脂系塗料の安定した製造は、持続的な産業需要の基盤を形成し、自動車、金属加工、建設産業で適用されるエポキシ系プライマーの発展に間接的に貢献しています。エポキシ系塗料(およびそれを介してエポキシプライマー)がその一部を構成する日本の塗料・コーティング産業全体は、固定された国内生産サプライチェーンによって支えられています。

さらに、合成樹脂塗料(工業用防食作業で頻繁に使用される溶剤型コーティング剤を含む)は、依然として大量に生産されています(日本塗料工業会の動向、2010年)。たとえば、日本塗料工業会(JPMA)が作成した2023年日本塗料工業会塗料販売・生産量調査によると、エポキシ樹脂系塗料の2023年の生産量は105,484トンでした。これは、樹脂から塗料までの国内部門と塗料産業部門間のサプライチェーンがまだ途切れておらず、保護コーティングに対する産業市場の需要が減少していないことを示しています。エポキシ樹脂は、日本では腐食性および工業用塗料の形成に一般的に使用されているため、合成樹脂塗料のこの安定した生産は、エポキシプライマー製品の需要基盤の見通しを正当化します。例えば、Nippon Paint Industrial Coatingsは、日本の自動車、機械、建設業界向けに工業用および金属製品用コーティング剤を製造・販売しており、安定した国内生産と継続的な産業活動によって、国内におけるエポキシ系プライマーの需要が高まっていることを示しています。

貿易、サプライチェーン、データの透明性の観点から、JPMAは、国家化学工業統計プログラムにおいて、塗料の総生産量、出荷量、貿易(輸出入)、在庫に関する集計データを保有しています。さらに、日本におけるエポキシプライマーのサプライチェーンに影響を与える要因としては、原材料の入手可能性、国内での樹脂製造能力、工業生産および操業維持、エポキシ系コーティング剤の製造に必要な主要原材料の輸出入などがあります。2023年、日本は非水媒体の塗料とワニスを136,428.07千米ドル輸入し、その量は7,286,320キログラムでした。米国とカナダの主な輸入元は、それぞれ米国が61,640.51千米ドルと1,568,600キログラム、カナダが28,182.97千米ドルと203,327キログラムでした。同時に、輸出は909 487.30千米ドル(34,340,700キログラム)、その他のアジア向けは171,048.10千米ドル(4,506,270キログラム)に達し、国内生産と産業需要が大幅に増加し、日本の自動車、金属加工、建設業界でのエポキシプライマーの使用増加を牽引しています。

日本の塗料とワニス、非水性媒体中、国別輸入、2023年

|

日本 |

サプライヤー/パートナー |

輸入価値(千米ドル) |

数量(kg) |

|

アメリカ合衆国 |

61,640.51 |

1,568,600 |

|

|

カナダ |

28,182.97 |

203,327 |

|

|

ドイツ |

14,911.36 |

897,899 |

|

|

韓国 |

10,041.26 |

1,654,070 |

|

|

中国 |

3,429.79 |

486,601 |

|

|

その他のアジア |

2,802.64 |

808,664 |

|

|

ベルギー |

1,654.19 |

82,100 |

|

|

オーストリア |

1,641.24 |

123,306 |

日本の塗料とワニス、非水性媒体中、国別輸出、2023年

|

日本 |

パートナー(目的地) |

輸出価値(千米ドル) |

数量(kg) |

|

中国 |

326,584.93 |

10,462,800 |

|

|

その他のアジア |

171,048.10 |

4,506,270 |

|

|

韓国 |

164,676.66 |

2,747,860 |

|

|

タイ |

53,292.20 |

5,396,820 |

|

|

アメリカ合衆国 |

45,020.09 |

1,383,030 |

|

|

香港、中国 |

40,359.13 |

220,101 |

|

|

シンガポール |

14,618.23 |

258,408 |

|

|

ベトナム |

13,732.12 |

1,188,980 |

日本のエポキシプライマー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.4% |

|

基準年市場規模(2025年) |

299.3百万米ドル |

|

予測年市場規模(2026年) |

307.6百万米ドル |

|

予測年市場規模(2035年) |

464.8百万米ドル |

|

地域範囲 |

|

日本のエポキシプライマー市場 – 地域分析

日本のエポキシプライマー市場は、日本経済において重要な役割を果たす産業部門に供給されており、日本の産業環境において極めて重要な役割を果たしています。高い耐腐食性、耐久性、そして優れた接着性を持つエポキシプライマーは、自動車、建設、海洋、産業機械などの業界で広く使用されています。これらの特性により、長期的な保護が求められる用途、特に耐候性のある金属表面、海洋、産業摩耗などの厳しい環境条件下での使用に不可欠なものとなっています。市場の拡大は、日本の優れた産業基盤が、製造業やインフラプロジェクトの建設において高性能な仕上げ材に大きく依存しているという事実にも直接関係しています。

日本のエポキシプライマーの主要需要家の一つは自動車産業です。トヨタ、ホンダ、日産など、大手自動車産業のほとんどが、金属部品の腐食防止のためにこれらのコーティング剤を使用しています。特に、様々な気象条件に耐える必要がある車両においては顕著です。橋梁、トンネル、高層ビルなど、環境ストレスから金属を保護する必要があるインフラ整備においては、エポキシプライマーは建設業界にとって不可欠な存在です。例えば、瀬戸内海に架かる瀬戸大橋は、日本最大級のインフラ整備プロジェクトの一つです。このプロジェクトでは、現場の塩水やその他の悪環境要因による鋼構造物の腐食防止のため、エポキシプライマーが使用されました。エポキシプライマーは、橋梁の金属部品に高い接着性、耐久性、そして長期的な保護性能を与え、橋梁の構造的完全性を長期的に維持します。海洋産業はエポキシプライマー市場のもう一つの主な供給源です。プライマーは、船舶や海洋プラットフォームを海水への曝露による腐食から守るために使用されています。

市場の成長は、経済産業省(METI)や国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)などの政府機関の政策を通じた日本政府の貢献に大きく依存しています。METIのグリーンイノベーションファンドをはじめとするプロジェクトは、塗料製造時のVOC排出量削減など、環境に配慮した生産技術の確立や、メーカーによる高い環境性能基準の遵守を促進しています。これらの政策は、市場の安定化、国際的な環境基準の遵守、そして高性能塗料における日本の競争力維持にも貢献しています。

日本でも国際協力、特に研究開発の分野での協力が顕著です。例えば、Nippon Paint HoldingsはPV EXPO 2024においてTUV Rheinlandとの提携契約を締結しました。この事業は、太陽光発電(PV)モジュール、複合フレーム、その他の技術における持続可能な開発と環境に優しいコーティングを目指しています。この提携は、再生可能エネルギーと素材への移行という世界的な決定の一環として、太陽エネルギーシステムに不可欠な新しいコーティングを開発することを目指しています。この提携は、エポキシプライマーなどの再生可能エネルギー素材の製品利用と耐久性を向上させるため、ハイテク仕上げにも拡大されています。これらの提携は、ナノ材料の開発や耐腐食性に優れたプライマーの開発など、コーティング技術の開発を目指しています。こうした技術の流れにより、日本は世界の産業界における需要の変化に対応するために必要なエポキシプライマー市場におけるイノベーションの最前線に立っています。

日本のエポキシプライマー市場は、環境に優しく高性能なコーティング剤の需要が今後、特に自動車市場と建設市場において増加すると見込まれるため、成長傾向を維持すると予想されます。日本は依然として、生産プロセスと製品の性能の両面において持続可能性を重視しており、市場はグローバルサプライチェーンにおいて引き続き重要な役割を果たすでしょう。これは、日本経済の強みの一つです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- エポキシプライマー調達に割り当てられた収益の割合

- エポキシプライマーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Construction Machinery Co., Ltd.

- 消費単位(量)

- エポキシプライマー調達に割り当てられた収益の割合

- エポキシプライマーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- エポキシプライマー調達に割り当てられた収益の割合

- エポキシプライマーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daewoo Engineering & Construction

- 消費単位(量)

- エポキシプライマー調達に割り当てられた収益の割合

- エポキシプライマーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries, Ltd.

- 消費単位(量)

- エポキシプライマー調達に割り当てられた収益の割合

- エポキシプライマーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のエポキシプライマー市場:成長要因と課題

日本のエポキシプライマー市場の成長要因ー

- 合成樹脂塗料の継続的な生産が供給基盤を維持:日本における合成樹脂塗料の生産は、エポキシプライマー市場を牽引する継続的なプロセスです。これは、エポキシプライマーの原料となる原料と中間樹脂が常に入手可能であるためです。例えば、日本のトップコーティングメーカーであるKansai Paint Co., Ltd.は、耐食プライマーなど、様々な工業用仕上げ剤を専門としています。同社が樹脂系塗料を継続的に生産していることは、エポキシプライマーの安定した需要を確保し、日本市場を拡大させています。この継続的な生産は、自動車、金属加工、建設業界における工業用途やメンテナンス用途を支えています。日本塗料工業会(JPMA)が発表した日本における塗料販売・生産状況によると、樹脂系塗料の生産量は104,260トンと報告されており、樹脂系塗料が日本の塗料業界において大きな割合を占め、活発な役割を果たしていることを示しています。この情報は、塗料製造における均一で組織化されたエコシステムの構築を証明しています。この均一な製造プロセスにより、エポキシベースのプライマーの提供が可能になり、メーカーは業界が必要とする生産を維持しながら、サプライチェーンの信頼性を維持することができます。

- コーティングアプリケーション技術の技術進歩:高効率スプレーアプリケーション法、硬化技術、塗装ロボット技術といったコーティングアプリケーション技術の今後の技術進歩は、工業アプリケーションにおけるエポキシプライマーの使用効率を大幅に向上させています。例えば、Nippon Paintによる高効率スプレー塗布法、ロボット技術、そして改良された硬化技術は、コーティングの効率を大幅に向上させました。同社のリーダーシップ獲得に向けた取り組みにおいて強調されているこれらの開発は、エポキシプライマーの工業用途における性能向上を示しています。このような技術革新は、アプリケーションプロセスの合理化、均一化、そしてコスト削減を実現します。

さらに、日本の大手コーティング会社は、生産ラインの自動化とデジタル化を推進し、品質向上と環境への影響の最小化を図るため、研究開発にリソースの大部分を投入しています。これらの技術革新は、自動車産業からインフラ部門まで、様々な産業におけるエポキシプライマーの使用拡大、コスト削減、生産性向上に重要な役割を果たしています。さらに、新しいコーティング方法により、接着性、頑丈さ、耐腐食性が向上し、企業や業界がそれを活用しようと努めているため、エポキシプライマー市場の発展に直接的な影響を及ぼします。

当社の日本のエポキシプライマー市場調査によると、以下はこの市場の課題です。

- • 日本のVOC排出基準への適合:日本の揮発性有機化合物(VOC)排出ガイドラインは世界でも最も厳しい基準の一つであり、エポキシプライマーメーカーにとってこの基準遵守は非常に困難です。VOCはエポキシ塗料に特有の物質ですが、その排出は大気汚染、スモッグ、健康問題を引き起こします。これらの要件を満たすには、企業は高度なろ過機構やクリーンな生産技術への投資、あるいは製品の再包装などを通じてVOC含有量を低減する必要があります。これは通常、生産コストとリードタイムの増加につながります。さらに、小規模メーカーはこれらの高額なアップグレードという課題に直面しており、より多くのリソースを持つ大企業に追いつくことができます。これは価格上昇や市場におけるイノベーションの速度低下につながり、成長の可能性を阻害します。

- 日本の新しい化学物質リサイクルイニシアチブの遵守:近年、日本は持続可能性と廃棄物の最小化を促進するため、より厳格なケミカルリサイクル制度を導入しています。2021年廃棄物処理法は、エポキシプライマー製造業者を含むエポキシプライマーメーカーに対し、ケミカルリサイクルを可能にする方法で製造することを義務付けています。しかし、エポキシプライマーは化学構造が複雑なためリサイクルが困難な化合物を扱うことが多く、これらの制度への準拠は非常に困難です。企業は、新たなリサイクルメカニズムや新基準に適合する新たな配合を開発するために多額の費用を費やす必要があります。これらの改革には多額の費用がかかり、すべてのメーカーが厳しい期限内にコンプライアンスを遵守できるとは限ります。これにより市場内でボトルネックが発生し、製品のイノベーションの速度が遅くなり、すべてのプレーヤーの生産コストが上昇することになります。

この市場の主要な成長要因のいくつかを理解します。

日本のエポキシプライマー市場のセグメンテーション

タイプ別(水性、溶剤ベース)

水性エポキシプライマーセグメントは、高い環境基準と消費者による環境に優しいソリューションへの需要の高まりにより、2035年までの予測期間中に65.4%という最高の市場シェアで成長すると予想されています。これらのプライマーは、低VOC排出量、優れた安全性、耐久性を備えているため、自動車業界や建設業界などの業界で注目を集めています。例えば、日本の国土交通省(MLIT)は、建設工事における水性エポキシプライマーの利用を推進しました。これは、VOC排出量を最小限に抑え、環境に優しく持続可能な建築材料を促進するための幅広い取り組みの一環です。

さらに、日本政府は化学物質審査規制法(CSCL)に基づき厳しい基準を設け、塗料における溶剤の使用を水性塗料に切り替えていくよう国民に促しています。さらに、環境省は健康的な生活習慣の導入に熱心に取り組んでおり、環境に優しい製品への需要を加速させています。これらの規制への対応を迫られるメーカーへのプレッシャーが高まる中、今後10年間で水性プライマーの採用率が飛躍的に高まる可能性が高いと考えられます。

アプリケーション別(金属、コンクリート、自動車コンポーネント、海洋構造物)

金属アプリケーションセグメントは、2026年から2035年の予測期間において、収益シェア42.5%と大幅な成長が見込まれています。金属プライマーは、高い耐食性、耐久性、そして高い接着力の鍵となるため、自動車、建設、海洋産業において代替不可能な存在となっています。例えば、日本の中国塗料は、海洋および自動車分野向けに優れた耐食性と耐久性を備えた高品質な金属プライマーを製造しています。これらのプライマーは金属構造物の寿命を延ばす上で非常に重要であり、市場の成長を牽引しています。

現在、日本ではインフラ整備や産業機械の生産に注力しており、金属製プライマーの需要も高まっています。例えば、経済産業省(METI)の発表によると、特に自動車産業における工業生産は増加しており、高性能な金属プライマーが求められています。電気自動車の生産増加により、さまざまな金属元素の特殊なプライマーが必要となるため、電気自動車の需要がさらに高まり、このセグメントのさらなる成長が確実になります。

当社の日本のエポキシプライマー市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本のエポキシプライマー市場を席巻する企業:

日本のエポキシプライマー市場は、自動車市場、建設市場、船舶市場など、様々な市場を席巻しようと多くの企業がしのぎを削る熾烈な競争を繰り広げています。Nippon PaintやKansai Paintといった大手企業が市場をリードしていますが、ニッチ市場に貢献する小規模企業も存在します。また、競争力を高めるため、各社は製品ラインの拡充、低VOCプライマーなどの環境に配慮した処方への注力、新技術開発のための研究開発投資といった戦略を推進しています。さらに、グローバルな戦略的パートナーシップやサステナビリティへの取り組みも、企業が国際市場の需要に対応し、市場シェアを確固たるものにするのに役立っています。

日本のトップエポキシプライマーメーカー

- Nippon Paint Industrial Coatings (Tokyo)

- Nippon Paint Automotive Coatings (Osaka)

- Kansai Paint (Osaka)

- Kansai Paint Marine Coatings (Osaka)

- Chugoku Marine Paints (Tokyo)

- DIC Corporation (Tokyo)

- Daikin Industries (Osaka)

- Toyo Ink Group (Tokyo)

- Chemicoat (Chiba)

以下は、日本のエポキシプライマー市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年7月、Chugoku Marine Paints(CMP)は、バイオベースエポキシ樹脂塗料CMP NOVA 2000(バイオ)が、Kegoya Dock Co., Ltd.が建造する新造液化アンモニアタンカーのバラスト水タンクに採用されたと発表しました。この塗料はISCC PLUSマスバランス規格の認証を取得しており、CMPは、このバイオベースエポキシの使用により、従来の化石燃料由来のエポキシと比較して、塗料1トンあたり約660kgのCO2排出量削減が可能になると試算しています。このタンカーは2026年5月に竣工予定です。エポキシプライマー技術の採用は、海洋および産業における低炭素で高性能な塗料の需要の高まりを反映しており、日本におけるエポキシの持続可能性に向けた大きな飛躍となります。

- 2024年10月、Nippon Paint Marineは、HydroSmoothXT技術をベースにしたバイオミメティクス船体コーティングに関する取り組みをまとめたホワイトペーパーを発表しました。同社は、海洋生物の自然な表面膜を模倣し、ナノテクノロジーと高分子科学を活用することで、流体摩擦を低減し、船舶の燃費を向上させるコーティングを開発しました。ホワイトペーパーによると、この改良型コーティングは5,000隻以上の船舶に塗布されており、試験では従来のコーティングと比較して最大12.3%の燃料と排出量の削減を実現しました。主なテーマは防汚コーティングと船体コーティングですが、本調査ではエポキシ系および高性能マリンプライマーのイノベーションパイプラインに焦点を当て、技術進歩のレベルが日本のエポキシプライマー市場における需要と性能への期待をどのように刺激し続けているのかを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針