当社の信頼できる顧客

日本のエポン市場調査、規模、傾向のハイライト(予測2026ー2035年)

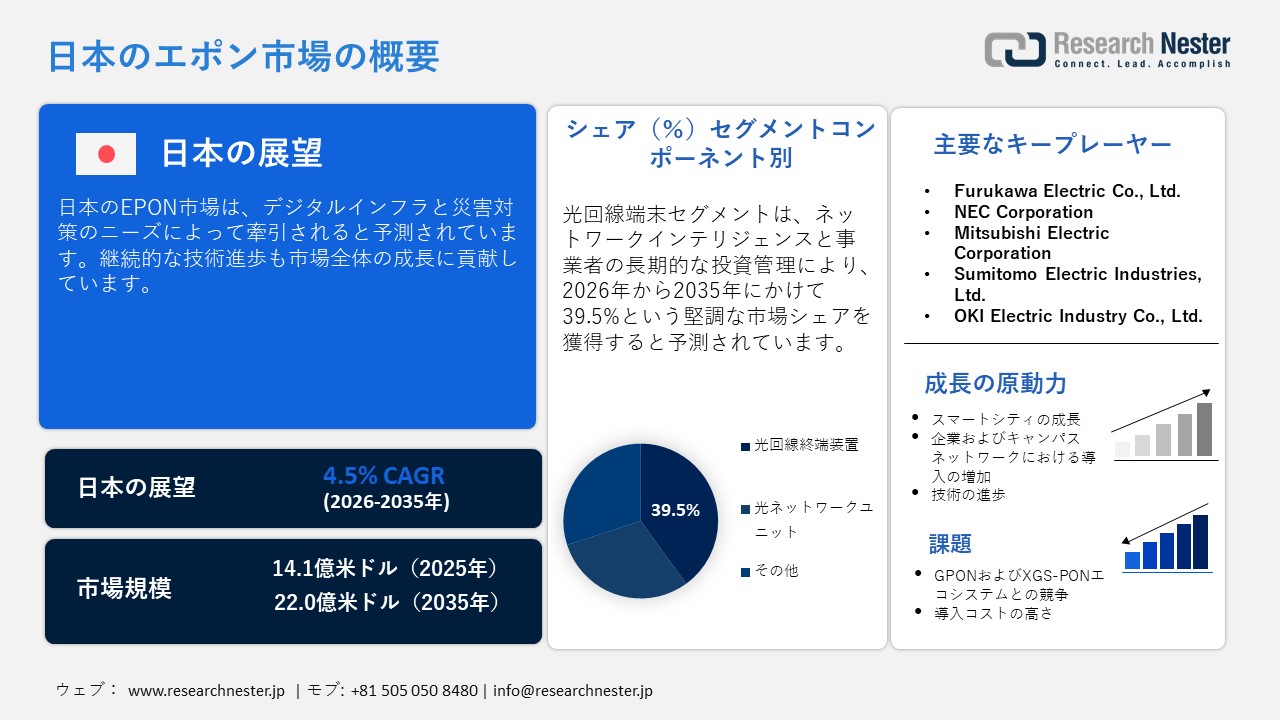

日本のエポン市場規模は、2025年には14.1億米ドルを超え、2035年末には22.0億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.5%で拡大します。2026年には、日本のエポン市場の業界規模は14.2 億米ドルに達すると予測されています。

日本政府は2023年度にスマートシティ投資促進プログラムを開始しました。内閣府は他の3省庁と連携し、中央政府からの資金提供を受け、全国でスマートシティプロジェクトを推進しています。また、企業や団体に対し、スマートシティ構想の提案を募っています。これにより、イーサネット・パッシブ光ネットワーク(PON)の導入が拡大しています。

国際貿易庁(ITA)によると、日本のスマートシティ技術およびインフラ市場は2029年までに32.9億米ドルに成長すると予想されています。スマートシティは、道路、建物、サービスにおいて高度なデジタルツールを活用することで、都市部の効率化、省エネ、そして日常生活の向上を実現します。

例えば、トヨタは2025年2月、富士山麓に建設予定の実験的なスマートコミュニティ「ウーブン・シティ」の第一期工事を101億米ドル規模で完了させました。このようなプロジェクトは注目を集めており、自動運転システム、より優れたコネクティビティ、そしてより強固な防災対策の必要性が高まっています。

日本のエポン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.5% |

|

基準年市場規模(2025年) |

14.1億米ドル |

|

予測年市場規模(2026年) |

14.2 億米ドル |

|

予測年市場規模(2035年) |

22.0億米ドル |

|

地域範囲 |

|

日本のエポン市場 – 地域分析

日本のエポン産業:地域的範囲

日本最大の通信都市圏である東京は、エポンの販売を牽引すると予測されています。東京は、国の接続政策においてブロードバンドのイノベーションと実証実験を支援しています。国立研究開発法人情報通信研究機構(NICT)は、首都圏で高度な光ファイバー研究インフラを運用しています。

さらに、戦略的パートナーシップは、日本市場における東京の地位向上につながると期待されています。古河電工とNokia Solutions&Networks Japan G.K.は、2025年6月に戦略的協業を拡大し、基本的なEPON規格を超えた将来を見据えた技術を含む次世代PONソリューションの推進を目指しました。このパートナーシップには、通信事業者や地方自治体との共同企画、製品サポート、ターゲット販売活動も含まれており、東京市場における国内外のサプライヤーの連携を反映しています。

日本の通信拠点である大阪は、光ファイバーブロードバンドの導入が活発で、EPONの利用を促進しています。また、日本のデジタルインフラ全体における大阪の重要な役割も、イーサネットPONの販売増加に貢献しています。全国規模のスマートシティ分析によると、大阪は次世代の接続プロジェクトと性能向上を推進する主要都市の一つであり、基盤技術として堅牢な光ファイバーアクセスが挙げられます。さらに、見本市や展示会の増加は、同市における巨額の投資と国境を越えたパートナーシップを促進すると予測されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- NTT East

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT West

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- KDDI Corporation

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Corp.

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Net

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Internet Initiative Japan (IIJ)

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT Communications

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Equinix Japan

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- IDC Frontier

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric

- 消費単位(量)

- 日本のエポン調達に割り当てられた収益の割合

- 日本のエポンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のエポン市場:成長要因と課題

日本のエポン市場の成長要因ー

- 政府はデジタルインフラのレジリエンス向上を推進:日本では自然災害が頻発し、老朽化した銅線ケーブルや電源付きネットワーク機器が災害時にいかに容易に故障するかが繰り返し明らかになっています。こうした状況を踏まえ、国のデジタル化計画では、より信頼性の高い光ファイバーネットワークが重視されています。エポン技術は、現場の電源付き機器に依存しないシンプルなパッシブ設計を採用しているため、この方向性に完全に適合しています。例えば、2025年7月には、NTT Group、NTT Corporation、NTT East、NTT West、NTT Docomo Business、NTT Corporation、SoftBank Corp、Rakuten Mobileを含む日本の主要通信会社8社が、大規模災害発生後の被災地への迅速な災害救援を目的とした情報共有システムを立ち上げました。

- 企業・キャンパスネットワークにおける導入拡大:日本では、大学、病院、研究機関、工業団地などの大規模組織が、ネットワーク構築方法を変えつつあります。複雑で多層化されたローカルネットワークから、光ファイバーケーブルを用いたよりシンプルな構成へと移行し、より高速で信頼性の高い接続を実現しています。この変化により、最新の光ファイバーベースネットワークの構築と管理を容易にするイーサネット・パッシブ・オプティカル・ネットワーク(PON)技術への需要が高まっています。光ファイバーネットワーク協議会によると、2023年には日本のFTTH/B加入者数は約4,390百万人に達し、ブロードバンド加入者総数の91%を占めると予測されています。これは、光ファイバーが日本全体の固定ネットワーク技術の主流となることを示しています。そのため、エポンを含む光ファイバーアクセスは、住宅市場以外でも戦略的な選択肢となっています。

当社の日本のエポン市場調査によると、以下はこの市場の課題です。

- GPONおよびXGS-PONエコシステムとの競争:イーサネット・パッシブ・オプティカル・ネットワークは、GPONおよびXGS-PONエコシステムからの激しい競争圧力に直面しています。これは主に、技術的な優位性ではなく、グローバルな標準化とベンダーの経済性によるものです。さらに、北米と欧州でXGS-PONの採用が急速に進んでいるため、多くの多国籍通信事業者や機器ベンダーは、XGS-PONを中心に製品ロードマップを策定しています。これらの要因により、日本におけるエポンの導入は制限され、国内事業者の収益に悪影響を及ぼしています。

- 高密度都市環境における導入コストの高さ:日本の都市部は、加入者密度が高く、長期的な投資収益率(ROI)を高めています。しかし、光ファイバー敷設という物理的な作業は非常にコストが高く、複雑です。東京、横浜、大阪などの都市では、地下のユーティリティ通路が混雑し、建設スケジュールが厳しく、新しいダクトを設置するスペースも限られています。パッシブ光ファイバーの敷設でさえ、自治体、建物所有者、電力会社との綿密な調整が必要になることがよくあります。こうした複雑さにより、都市部におけるイーサネット・パッシブ光ネットワークの導入コストは増大します。

この市場の主要な成長要因のいくつかを理解します。

日本のエポン市場のセグメンテーション

コンポーネント別(光回線終端装置、光ネットワークユニット)

光回線終端装置セグメントは、2035年までに日本のエポン市場シェアの39.5%を占めると予測されています。ネットワークインテリジェンスと事業者の長期的な投資管理が、光回線終端装置の導入を促進しています。また、高いサービス品質と性能の差別化も、光回線終端装置の人気を高めています。2025年12月、情報通信研究機構(NICT)は、衛星や高高度プラットフォーム(HAPS)に搭載可能な小型軽量端末間で、自由空間光(FSO)通信を用いて毎秒2テラビットのデータ伝送に世界で初めて成功しました。

この実験では、NICTが開発した2種類の小型光デバイスが使用されました。1つは、東京都小金井市のNICT本部に設置された高性能なフルトランシーバ(FX)で、もう1つは7.4km離れた東京都調布市に設置されたよりシンプルなトランスポンダ(ST)です。この実験により、この技術が屋外において長距離でも確実に機能することが示され、5Gおよび6G以降の超高速通信をサポートすると予想される非地上ネットワーク(NTN)の構築に向けた大きな一歩となりました。

アプリケーション別(FTTx、モバイルバックホール、エンタープライズ、その他)

FTTxセグメントは、予測期間を通じて最大の市場シェアを占めると予測されています。国の構造的および規制的要因がFTTxソリューションの採用を促進しています。ブロードバンドの利用が基本的なインターネットアクセスから、4Kおよび8Kビデオストリーミング、クラウドサービス、オンラインゲーム、リモートワークプラットフォームなどの高帯域幅・低遅延アプリケーションへと移行するにつれ、エポンベースのFTTxアーキテクチャへの依存度が高まっています。

2025年10月、ZTEコーポレーションはNetwork X 2025イベントにおいて、一連の新しい光アクセス機器、ユーザーデバイス、およびサポートプラットフォームを発表しました。これらの製品は、世界中で家庭への超高速光ファイバーインターネット(FTTx)の直接展開をより迅速に実現するために設計されています。スマートホームの利便性向上、学校やオフィスなど光ネットワークを利用する場所に超高速10G通信を実現するなど、これらはすべて、コンパクトでインテリジェントなデバイス、AI搭載のスマートデバイス、そしてシンプルな管理ツールによって実現されます。

当社の日本のエポン市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本のエポン市場を席巻する企業:

日本のエポン市場は、国内企業と一部の国際的プレーヤーの強力なプレゼンスを特徴としています。主要プレーヤーは、次世代ソリューションの導入に向けて、研究開発活動に継続的に投資しています。また、他のプレーヤーとの提携を通じて、製品ラインナップの強化にも取り組んでいます。一部の大手企業も、高い潜在的収益の獲得を目指し、事業拡大を図っています。有機的・非有機的なマーケティング戦略の両方が、予測期間を通じて主要プレーヤーの利益を倍増させると予想されます。

日本のエポン市場における主要プレーヤーは以下のとおりです。

- Furukawa Electric Co., Ltd. (Tokyo)

- NEC Corporation (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Sumitomo Electric Industries, Ltd. (Osaka)

- OKI Electric Industry Co., Ltd. (Tokyo)

以下は、日本のエポン市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年6月、Furukawa Electric Co., Ltd. は、国際規格に準拠した受動光ネットワーク(PON)製品を日本国内で販売するため、Nokia SolutionsアンドNetworks Japan G.K. と戦略的販売パートナーシップを締結しました。 両社は2022年に中南米での光LANシステムの展開を加速させるために初めて協力し始め、現在は日本市場にも同様の協力を持ち込んでいます。

- 2024年2月、Nokiaは、OPTAGE Inc.がNokiaの先進的な光ファイバー技術を用いて、日本初の超高速対称25Gパッシブ光ネットワーク(PON)サービスのフィールドテストを実施すると発表しました。 この25G PONソリューションは、オプテージのお客様に超高速で非常に信頼性の高いインターネットを提供し、メタバース、クラウドゲーム、要求の厳しいビジネスアプリケーションなどの新しい用途をサポートすると推定されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針