当社の信頼できる顧客

日本の経腸栄養フォーミュラ市場調査、規模、傾向のハイライト(予測2026ー2035年)

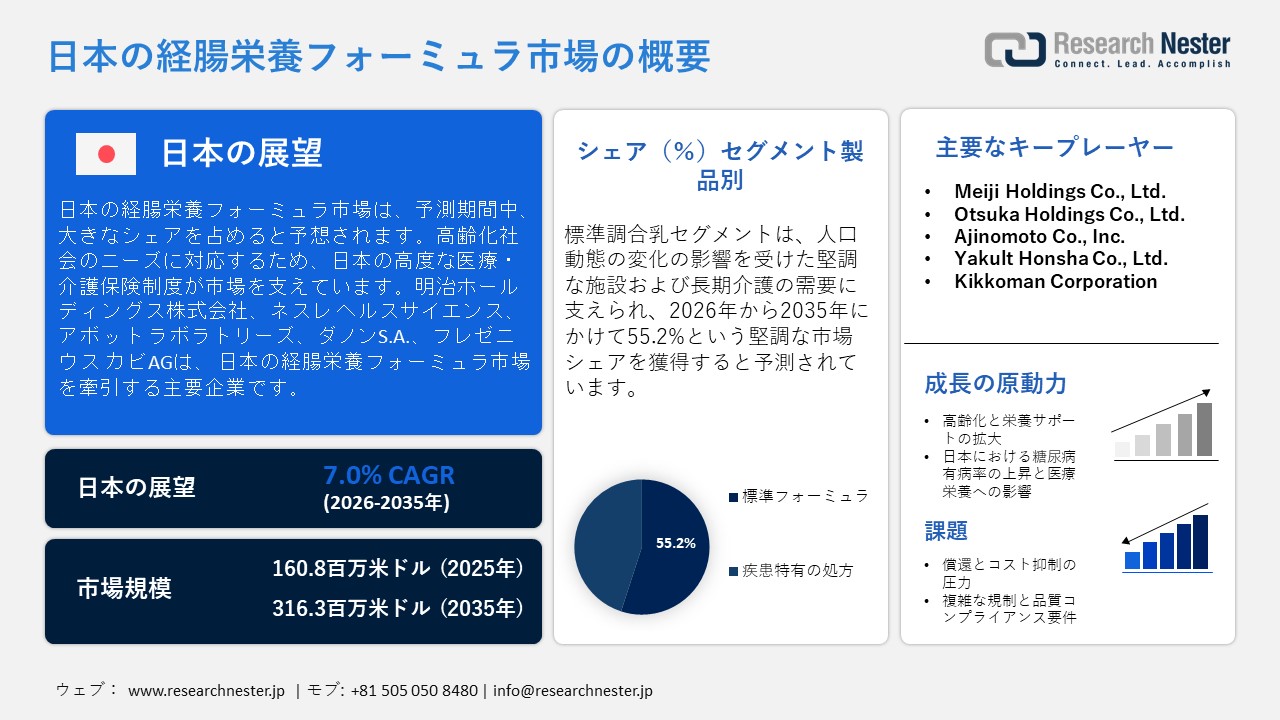

日本の経腸栄養フォーミュラ市場規模は、2025年には160.8百万米ドルを超え、2035年末には316.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.0% で拡大します。2026年には、日本の経腸栄養フォーミュラ市場の業界規模は172.0百万米ドルに達すると予測されています。

日本の経腸栄養フォーミュラ市場は、高齢化社会に対応するため、介護保険制度を中心に構築された、高度な医療・介護体制によって大きく支えられています。日本政府の公式統計によると、2022年4月時点で要介護認定を受けた人の数は約6.91百万人に達しており、病院と在宅ケアの両方において、体系的なケアサービスの利用が拡大していることを示しています。2020年度の介護サービスの平均月間利用者数は5.75百万人に達し、制度開始時の1.84百万人から増加しました。公式記録に記録されたこれらの増加は、多くの介護サービスに栄養サポートが組み込まれており、経腸栄養フォーミュラなどの臨床栄養製品の構造的基盤を確立していることを示しています。

日本の国家栄養政策「誰一人取り残さない日本の栄養政策」は、生涯にわたる栄養、公衆衛生の向上、慢性疾患の予防を優先しています。食事摂取基準(DRI)や健康で持続可能な食環境のための戦略的イニシアティブなどの政府プログラムは、高齢者層の健康維持・増進を支援する、科学的根拠に基づいた栄養摂取を促進しています。厚生労働省の輸入監視システムでは、2024年度に2.47百万件、31.91百万トンの輸入届出が記録され、206,227件を超える検査が実施されました。これにより、経腸栄養フォーミュラを含む輸入栄養製品の品質基準が維持されています。2021年の食料需給バランスシートによると、日本の食料供給の約60%は輸入品であり、規制当局による監督により安全な流通と供給の継続が保証されています。こうした人口動態の変化、公衆衛生戦略、そして規制された食品システムが相まって、日本の高齢者層の臨床的および在宅での栄養ニーズを満たす経腸栄養フォーミュラの需要増加につながっています。

日本の経腸栄養フォーミュラ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.0% |

|

基準年市場規模(2025年) |

160.8百万米ドル |

|

予測年市場規模(2026年) |

172.0百万米ドル |

|

予測年市場規模(2035年) |

316.3百万米ドル |

|

地域範囲 |

|

日本の経腸栄養フォーミュラ市場 – 地域分析

日本の経腸栄養フォーミュラ産業:地域的範囲

日本の経腸栄養フォーミュラ市場は、慢性疾患患者、高齢者、そして口から食物を摂取できない人々を支援する上で極めて重要です。その用途は、病院における集中治療、腫瘍学、老年医学、そして在宅栄養プログラムに及び、様々な患者層において一貫した栄養供給を保証し、栄養失調のリスクを軽減します。

東京は、急速に高齢化が進む人口構成を背景に、2035年までに日本の経腸栄養フォーミュラ市場を席巻すると予想されています。2020年10月現在、65歳以上の住民は約319百万人(22.7%)で、2030年には23.4%、2035年には25%に増加すると予測されており、住民のほぼ4人に1人が高齢者となることを示唆しています。この人口動態の変化に加え、2023年には男性で81.09歳、女性で87.14歳という平均寿命の伸びが、病院、介護施設、そして家庭環境における臨床栄養のニーズを一層高めています。東京都の「健康福祉計画」は、デジタルヘルスの取り組みや統合栄養プログラムと相まって、体系的な経腸栄養の導入と発展を促進しています。

急速に進む人口高齢化と増加する介護ニーズを背景に、大阪は2035年までに日本の経腸栄養製剤セクターにとって極めて重要な市場となることが予想されています。2020年時点で、大阪の住民の27.6%が65歳以上でした。2025年には、人口の約17.3%が75歳以上となり、人口動態の課題の深刻化が浮き彫りになります。この人口動態の変化は、病院、介護施設、そして家庭環境における臨床栄養と体系的な経腸栄養の需要の高まりを促すと予想されます。大阪府高齢者プラン2024は、国の介護戦略と整合し、高度な栄養サポートの実施を促進することを目的とした、高齢者支援を目的とした連携した地域ケアシステムの枠組みを示しています。強化された地域ケアと高齢者サービス基盤の整備の統合は、大阪で予想される市場拡大の基盤となります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo University Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- National Cancer Center Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

- Fukuoka University Hospital

- 消費単位(量)

- 経腸栄養フォーミュラ調達に割り当てられた収益の割合

- 経腸栄養フォーミュラへの支出 - 米ドル価値

日本の経腸栄養フォーミュラ市場:成長要因と課題

日本の経腸栄養フォーミュラ市場の成長要因ー

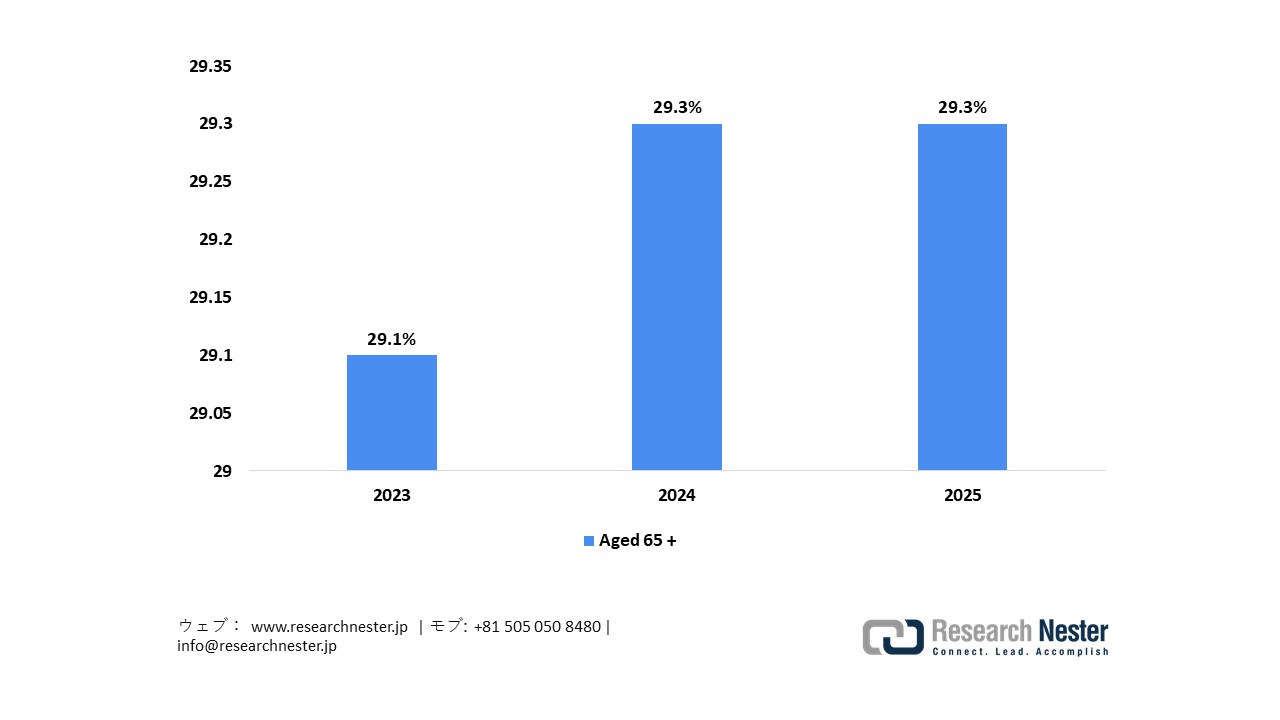

- 高齢化と栄養サポートの拡大:市場の成長は、主に日本における高齢者人口の増加によって牽引されています。政府の公式統計によると、2024年10月1日現在、日本の65歳以上の人口は36.24百万人に達し、総人口の約29.3%を占め、高齢化率は過去最高を記録しています。65~74歳は人口の12.5%、75歳以上は16.8%を占めており、超高齢化社会へのさらなる進展を示しています。高齢者の割合は今後も増加が見込まれるため、加齢に伴う健康ニーズに合わせた経腸栄養フォーミュラなど、成人向けの特殊栄養製品の需要は増加すると予想されます。

日本における人口高齢化の動向

出典:CAO

出典:CAO

- 日本における糖尿病有病率の上昇と医療栄養への影響:厚生労働省が実施した国民健康・栄養調査によると、日本では糖尿病が強く疑われる成人の数が持続的に増加しています。この傾向により、血糖値管理を目的とした経腸栄養フォーミュラを含む専門的な医療栄養の需要が高まっています。公式統計によると、約11百万人の成人がHbA1c値の上昇に基づく基準を満たしているか現在治療を受けており、 7百万人が境界リスクに分類されています。糖尿病の有病率は、女性の8.9%と比較して男性の16.8%と著しく高く、特に40歳を過ぎると加齢とともに増加する傾向があります。これらのパターンは、代謝の健康に関連する継続的な課題を強調し、血糖コントロールを強化し臨床結果を改善するためのターゲットを絞った栄養介入の必要性を強調しています。

日本における成人の糖尿病有病率(ジェンダー別)(2023年)

_1770205516.jpg)

出典: JPALD

当社の日本の経腸栄養フォーミュラ市場調査によると、以下はこの市場の課題です。

- 償還とコスト抑制の圧力:日本の経腸栄養フォーミュラ市場は現在、国民健康保険および介護保険制度の影響により、償還とコスト抑制の圧力が依然として強い状況にあります。頻繁な診療報酬改定や公的医療費抑制に向けた取り組みは、臨床栄養製品の価格設定の柔軟性を制限する可能性があります。医療提供者は費用対効果の高いソリューションの導入を迫られており、その結果、メーカーは臨床効果を確保し、厳格な規制基準を遵守しながら、処方の改善、生産効率の向上、包装の最適化といったプレッシャーにさらされています。イノベーションと価格競争力の両立は、市場における重要な課題として依然として存在しています。

- 複雑な規制および品質コンプライアンス要件:日本の栄養製品および医療関連製品に関する規制環境は非常に厳格であり、安全性、品質、正確な表示、そして科学的検証が重視されています。経腸栄養フォーミュラは、食品安全、栄養基準、そして臨床応用に関する様々な枠組みを満たすことが求められており、承認取得までの期間延長やコンプライアンスコストの増加につながる可能性があります。さらに、日本特有の処方の好み、文書化要件、市販後調査への期待は、国内外のサプライヤーの業務を複雑にし、根強い需要があるにもかかわらず、市場参入や製品ライフサイクルの拡大を妨げる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の経腸栄養フォーミュラ市場のセグメンテーション

製品別(標準フォーミュラおよび疾患別フォーミュラ)

標準フォーミュラは、人口動態の変化に伴う施設や介護施設からの旺盛な需要に支えられ、2035年までに日本の経腸栄養フォーミュラ市場の55.2%を占めると予想されています。日本の65歳以上の高齢者人口は人口の29.1%を占めており、加齢に伴う栄養失調の問題を深刻化させ、病院や介護施設における画一的な臨床栄養への依存度を高めています。日本の食料自給率はカロリーベースで約38%であり、消費される食料の約62%が輸入に依存していることを示しており、規制対象栄養製品の輸入の重要性を浮き彫りにしています。供給面では、Otsuka Holdingsは2023年度の売上高が2兆186億円、事業利益が3,126億円、自己資本利益率(ROE)が5.3%になると発表しました。Ajinomoto Co., Inc.は、ヘルスケア事業の牽引により、前年比9.7%増の472億円の純利益を発表しました。同様に、日本の他の大手栄養・製薬企業も、医療栄養および経腸栄養分野で大きな成長を示しており、これは医療現場と在宅ケアの両方において、標準化されたフォーミュラの普及が進んでいることを示しています。こうした人口動態の動向、規制状況、そして企業の実績を合わせると、日本の経腸栄養フォーミュラ市場は力強い成長軌道をたどると予想されます。

フロータイプ別(間欠給餌フローと持続給餌フロー)

間欠給餌フローは、2035年までに日本の経腸栄養フォーミュラ市場において大きな収益シェアを占めると予想されています。厚生労働省が所管する日本の栄養政策は、人生のあらゆる段階における個人、特に高齢者や医療・介護を必要とする人々への栄養サポートを優先しています。この政策は、「誰一人取り残さない」という原則に基づき、栄養介入を持続可能な開発目標(SDGs)の目標(健康と福祉の促進を含む)と整合させています。公式データによると、日本は毎年国民健康・栄養調査(NHNS)を実施し、全国の栄養状態を評価しています。この調査は、公衆衛生と経腸栄養計画に不可欠なデータを提供しています。さらに、日本の国民皆保険制度は、入院患者、外来患者、在宅患者を対象とした包括的な栄養ケアを網羅しており、栄養を国民皆保険制度の枠組みに統合しています。

日本の経腸栄養フォーミュラ市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

フロータイプ別 |

|

|

ステージ別 |

|

|

適応症別 |

|

|

エンドユーザー別 |

|

|

販売チャネル別 |

|

日本の経腸栄養フォーミュラ市場を席巻する企業:

間欠給餌フローは、2035年までに日本の経腸栄養フォーミュラ市場において大きな収益シェアを獲得すると予測されています。このセグメントの成長は、日本の急速な高齢化と高度な長期ケアインフラによって牽引されています。これらのインフラ整備により、臨床ケアと在宅ケアの両方において、特に患者の日常生活や介護者のワークフローと調和した、スケジュール化された柔軟な給餌プロトコルが求められています。間欠給餌は、持続的な方法と比較して、忍容性の向上、消化管機能の強化、患者の可動性向上などの利点があり、回復を促し、生活の質を向上させます。急性期ケアと長期ケアの両方において標準化された栄養サポートを含む政府の政策は、ケアパスウェイと臨床診療ガイドラインに経腸栄養を組み込むことで、経腸栄養の導入をさらに促進し、このセグメントの成長を後押ししています。こうした人口動態の課題と支持療法の枠組みは、市場需要を維持し、間欠給餌ソリューションのイノベーションを促進すると予想されます。日本の経腸栄養フォーミュラ市場で事業を展開している主要企業は以下の通りです。

日本の経腸栄養フォーミュラ市場における主要プレーヤーは次のとおりです。

- Meiji Holdings Co., Ltd. (Tokyo)

- Otsuka Holdings Co., Ltd. (Tokyo)

- Ajinomoto Co., Inc. (Tokyo)

- Yakult Honsha Co., Ltd. (Tokyo)

- Kikkoman Corporation (Noda)

- Morinaga Milk Industry Co., Ltd. (Tokyo)

- Abbott Japan Co., Ltd. (Tokyo)

- Nestlé Japan K.K. (Tokyo)

- Danone Japan Co., Ltd. (Tokyo)

- Fresenius Kabi Japan K.K. (Tokyo)

以下は、日本の経腸栄養フォーミュラ市場における各社の事業領域です

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年5月、Sankei Shimbunは、2025年3月26日に開催されたニュートリ社主催の栄養セミナーについて報道しました。セミナーでは、経腸栄養フォーミュラを含む臨床栄養製品の利用増加と密接に関連する、臨床栄養に関する意識啓発と栄養面の健康とサポートに関する教育活動の重要性が強調されました。

- 2025年1月、Otsuka Pharmaceutical Factory, Inc.は、エネルギー所要量(1日約900kcal)を満たすことを特に目的として、栄養素、ビタミン、微量元素をバランスよく配合した新処方の半固形経腸栄養フォーミュラ「ENOSOLID セミソリッド 経腸用」の発売を発表しました。本製品は、医療栄養サポートを必要とする患者さんの服用と消化の両方を改善することに重点を置いた、経腸栄養の継続的な進歩を象徴する製品です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針