当社の信頼できる顧客

日本の子宮内膜症治療市場調査、規模、傾向のハイライト(予測2026ー2035年)

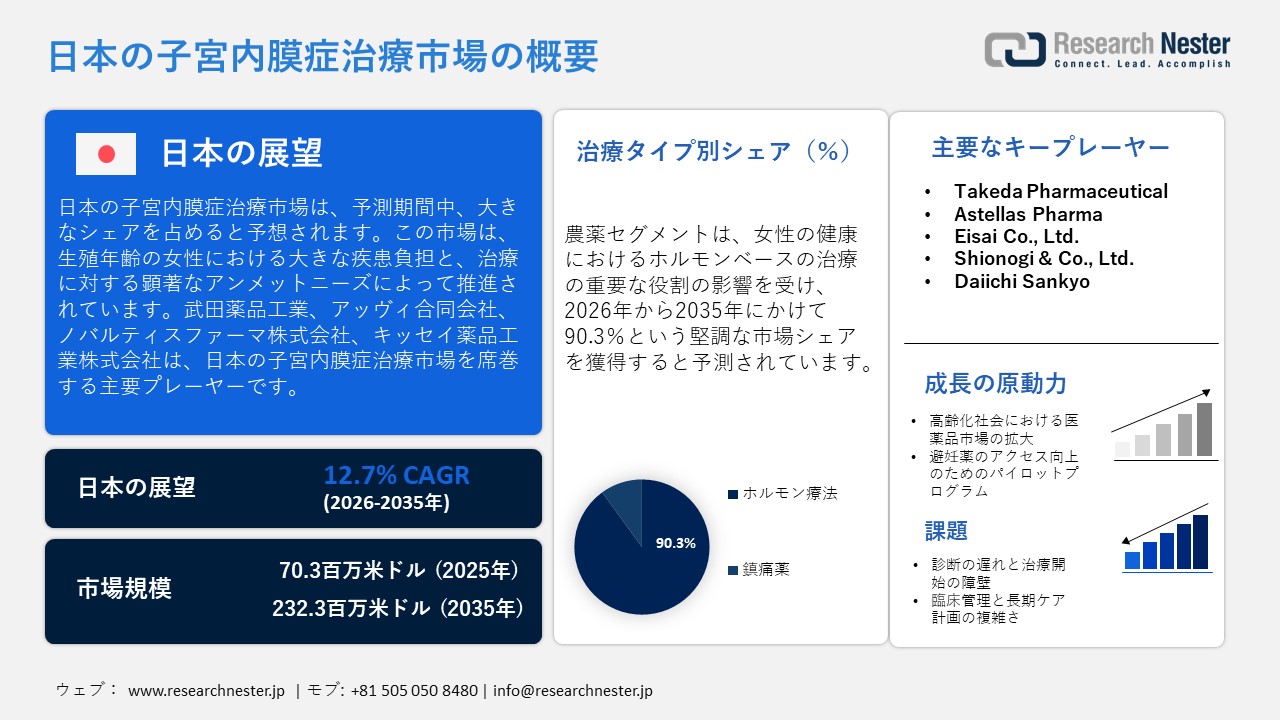

日本の子宮内膜症治療市場規模は、2025年には70.3百万米ドルを超え、2035年末には232.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 12.7%で拡大します。2026年には、日本の子宮内膜症治療市場の業界規模は79.2百万米ドルに達すると予測されています。

日本の子宮内膜症治療市場は、生殖年齢の女性における大きな疾患負担と、治療に対する顕著なアンメットニーズによって牽引されています。PMC 2022年9月号のレポートによると、日本では約260万人の女性が子宮内膜症に苦しんでいます。しかし、治療を受けているのは約10%に過ぎず、大きな潜在需要があることを浮き彫りにしています。慢性骨盤痛、不妊リスク、そして生活の質への影響に対する認識が高まるにつれ、この乖離が市場の成長を後押ししています。症状の発症から医師の診察や診断を受けるまでの遅延は依然として多く、しばしば数年かかるため、日本の医療制度において、より充実した治療オプションと早期診断経路の必要性がさらに高まっています。

日本では、政府や公衆衛生機関が女性の生殖に関する健康をますます重視しており、それが間接的に子宮内膜症の治療環境の改善につながっています。 2020年から2023年にかけて、子宮内膜症および婦人科疾患に焦点を当てた厚生労働省(MHLW)の政府資金による研究イニシアチブおよび学術研究が増加しました。この傾向は、エビデンス創出と臨床ガイドライン策定への政策的コミットメントを反映しています。これらの取り組みの結果、低侵襲腹腔鏡手術やMRI、経膣超音波(TVUS)などの高度な画像診断技術の導入が進み、現在では二次・三次医療機関において診断精度の向上と治療開始までの期間短縮のために日常的に使用されています。

日本の子宮内膜症治療市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

12.7% |

|

基準年市場規模(2025年) |

70.3百万米ドル |

|

予測年市場規模(2026年) |

79.2百万米ドル |

|

予測年市場規模(2035年) |

232.3百万米ドル |

|

地域範囲 |

|

日本の子宮内膜症治療市場 – 地域分析

日本の子宮内膜症治療産業:地域的視点

日本の子宮内膜症治療市場は、ホルモン療法、外科手術、診断ツールへのアクセス拡大を通じて、女性を悩ませる慢性的な健康問題への対応において極めて重要です。認知度の高まり、医療インフラの高度化、そして評価能力の向上は、効果的な治療法への需要の高まりに貢献しています。ホルモン療法は依然として主要な治療法であり、個別化医療や低侵襲治療といった代替療法がイノベーションを促進しています。この市場は、2035年まで、子宮内膜症に苦しむ女性の転帰改善、早期発見の促進、そして生活の質の向上に大きく貢献します。

関東地方に位置する東京は、人口密度の高さと数多くの先進的な医療・研究施設の存在により、2035年まで日本の子宮内膜症治療市場において大きなシェアを維持すると予想されています。東京大学病院の子宮内膜症外来は、3,000人以上の患者を治療し、その卓越した臨床スループットと研究能力を実証しています。著名な病院では、診断と治療の両方に腹腔鏡手術や低侵襲手術が活用されており、外科手術のあり方が変化していることを示しています。2023年から2024年にかけて、全国で子宮内膜症関連の症例は13,756件に上りました。この分野の今後の成長は、精密診断の進歩、低侵襲手術技術の導入、臨床研究の拡大、そして国民の意識向上によって推進され、これらはすべて治療成果の向上と市場の成長を促進するでしょう。2023年4月から2024年3月までの東京における子宮内膜症専門のトップ病院には、東京大学病院、聖路加国際病院、慶応義塾大学病院、順天堂大学病院、東京医科大学病院などが挙げられます。

日本における子宮内膜症関連症例の処置(2023~24年)

_1766385191.jpg) 出典: caloo.jp

出典: caloo.jp

東京で子宮内膜症を治療する病院トップ5(2023年4月~2024年3月)

|

ランキング |

病院名 |

治療番号 |

|

1 |

東京都医療協会 練馬総合病院 |

63 |

|

2 |

日本赤十字社東京支部 武蔵野赤十字病院 |

61 |

|

3 |

東京大学病院 |

53 |

|

4 |

東京医科大学病院 |

46 |

|

5 |

聖路加国際病院 |

45 |

Source: caloo.jp

九州・沖縄地方に位置する福岡は、子宮内膜症治療市場において、認知度の高まりと医療サービスの拡充を背景に、予測期間中に大幅な成長が見込まれています。福岡大学病院産婦人科では、子宮内膜症に特化した内視鏡治療を提供しており、低侵襲治療の推進に貢献しています。この需要の増加は、女性の健康サービスと高度な診断技術への投資拡大によってさらに支えられています。高度な内視鏡手術の導入、画像診断技術や機器の改良は、回復期間の短縮と患者の転帰改善に貢献しています。国のガイドラインの策定、継続的なイノベーション、専門的なサービスの提供、そして国民の認知度の高まりが、2035年までの市場成長を牽引すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- AbbVie GK

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Novartis Pharma K.K.

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sun Pharma Japan Limited

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyowa Pharmaceutical Industry Co., Ltd.

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Senju Pharmaceutical Co., Ltd.

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Santen Pharmaceutical Co., Ltd.

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Janssen Pharmaceuticals K.K.

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Otsuka Pharmaceutical Co., Ltd.

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Kasei Pharma Corporation

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taisho Pharmaceutical Co., Ltd

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Takeda Pharmaceutical Company Limited

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kissei Pharmaceutical Co., Ltd.

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chugai Pharmaceutical Co., Ltd.

- 消費単位(量)

- 子宮内膜症治療調達に割り当てられた収益の割合

- 子宮内膜症治療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の子宮内膜症治療市場:成長要因と課題

日本の子宮内膜症治療市場:成長要因と課題

- 高齢化社会における医薬品市場の拡大:医薬品市場は、人口動態の変化と慢性疼痛治療へのニーズ増加を受け、主に日本の医薬品セクターの拡大によって成長を遂げています。厚生労働省の生産統計によると、処方薬と一般用医薬品の両方を含む日本の医薬品市場は、2023年に出荷額が12.4兆円に達すると予想されています。処方薬が最大のセグメントを占めており、高齢者の医療利用率の上昇を示しています。高齢化社会では、筋骨格系疼痛や慢性炎症に有効なイブプロフェンなどの非ステロイド性抗炎症薬(NSAID)を必要とする人の割合が高く、これが市場における継続的な需要を支えています。

- 避妊薬のアクセス向上のためのパイロットプログラム:市場の拡大は、避妊薬へのアクセス向上を目的とした国のパイロットプログラムによって推進されており、これは生殖医療に対する政府のアプローチの変化を反映しています。2023年11月、厚生労働省は、緊急避妊薬(レボノルゲストレル)を医師の処方箋なしで145の薬局で販売することを可能にする試験を承認しました。2023年11月28日から2024年1月31日までの期間に、この取り組みに基づき合計2,181回分が配布されました。このパイロットプログラムは、避妊薬の入手しやすさの向上、アクセス障壁の低減、そして経口ホルモン避妊法の普及促進に向けた政府のコミットメントを示すものです。

当社の日本の子宮内膜症治療市場調査によれば、当該市場における課題は以下のとおりです。

- 診断の遅れと治療開始の障壁:子宮内膜症の症状は他の疾患としばしば類似しており、簡便な診断検査が存在しないことが、診断の遅れの原因となっています。その結果、世界規模で症状の発現から診断までの平均期間は4~12年となっています。この長期化の原因は、疼痛の認識の違い、他の婦人科疾患との症状の重複、そして確定診断のために腹腔鏡検査や画像診断といった侵襲的な検査が必要となることにあります。こうした遅延は治療開始を遅らせるだけでなく、生活の質を低下させ、疾患の負担を増大させます。このため、子宮内膜症に対する認知度の向上と早期診断経路の確立が喫緊の課題となっています。

- 臨床管理と長期ケア計画の複雑さ:もう一つの重要な問題は、日本の標準的な医療慣行の枠組みの中で、子宮内膜症の臨床管理と長期ケア計画がいかに複雑であるかということです。政府の支援を受けた疫学研究によると、多くの患者が平均660日間という長期の治療期間と頻繁な外来通院を強いられています。この状況は、慢性症状と生殖に関する願望を長期にわたって管理することの複雑な課題を浮き彫りにしており、外科的治療、ホルモン療法、そしてフォローアップケアを網羅した協調的な戦略が不可欠です。こうした複雑さは資源に負担をかける可能性があり、患者の転帰を向上させるための統合ケアモデルの必要性を浮き彫りにしています。

この市場の主要な成長要因のいくつかを理解します。

日本の子宮内膜症治療市場のセグメンテーション

治療種類別(ホルモン療法と鎮痛剤)

ホルモン療法は、2035年までに日本の子宮内膜症治療市場における収益シェアの90.3%を占めると予測されています。この予測は、女性の健康におけるホルモン療法の重要性に影響を受けています。富士製薬工業の2023年度決算によると、子宮内膜症治療薬は、女性ヘルスケア分野における売上高(約409億円)の約13.6%を占めています。同様に、あすか製薬の2022年度の売上高は88.39億円で、前年度比20.5%増となり、ホルモン療法の導入拡大を示唆しています。これらの傾向は、日本におけるホルモン療法の収益への大きなインパクトを浮き彫りにしており、多くの製薬会社が子宮内膜症の効果的な管理に対する需要の高まりから恩恵を受けています。

薬物クラス別(NSAIDs、経口避妊薬、ゴナドトロピン放出ホルモン(GnRH)、その他)

GnRH療法は、2035年末までに日本の子宮内膜症治療市場において大きな収益シェアを占めると予想されています。PMC(医薬品医療機器総合機構)が2022年に発表した「子宮内膜症診療ガイドライン(第3版)」によると、セトロレリクス、ガニレリクス、レルゴリクスを含むGnRHアゴニストおよびGnRHアンタゴニストが日本で販売承認されています。これらの薬剤は、エストロゲンレベルを低下させ、子宮内膜症に伴う疼痛を軽減することが知られています。レルゴリックスは、臨床的エビデンスとガイドラインの承認を受け、子宮内膜症に伴う骨盤痛の治療薬として初めて保険適用となった経口GnRHアンタゴニストです。 2021年に日本で実施された第3相ランダム化試験では、経口レルゴリクスが子宮内膜症の女性において24週間にわたり骨盤痛スコアを有意に低下させ、その臨床的有効性が確認されました。政府の臨床実践と保険償還方針の整合性は、日本の国民皆保険制度におけるGnRH療法の導入拡大を促進しています。

当社の日本の子宮内膜症治療市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

治療種類別 |

|

|

薬物クラス別 |

|

|

流通チャネル別 |

|

|

投与経路別 |

|

日本の子宮内膜症治療市場を席巻する企業:

日本の子宮内膜症治療市場における主要企業は、ホルモン療法、低侵襲手術技術、AIを活用した診断ツール、オルガノイドを用いた医薬品試験の進歩によって進歩を遂げてきました。個別化医療、再生医療、そして優れた臨床試験を重視することで、患者転帰の改善と国際競争力の強化を実現しています。これらの企業は、堅実な研究開発、政府の支援、そして最先端のバイオ医薬品技術の導入によって、リーダーシップを発揮しています。以下は、日本の子宮内膜症治療市場で事業を展開している主要企業の一覧です。

- Takeda Pharmaceutical (Tokyo)

- Astellas Pharma (Tokyo)

- Eisai Co., Ltd. (Tokyo)

- Shionogi & Co., Ltd. (Osaka)

- Daiichi Sankyo (Tokyo)

- Otsuka Pharmaceutical (Tokyo)

- Chugai Pharmaceutical (Tokyo)

- Kyowa Kirin (Tokyo)

- Nippon Shinyaku (Kyoto)

- Sumitomo Pharma (Osaka)

日本の子宮内膜症治療市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2024年12月、Kissei Pharmaceutical Co., Ltd. は、自社の経口GnRH拮抗薬「イセルティ」(一般名:リンザゴリクス)が、欧州委員会から子宮内膜症の適応症で追加承認を取得し、国際的な薬事規制の進展を示したと発表しました。Kissei Pharmaceutical Co., Ltd.は、日本における関連開発および承認取得に向けた準備に積極的に取り組んでおり、日本の医薬品研究が子宮内膜症治療の世界的な発展に寄与していることを強調しています。

- 2023年2月、Fuji Pharma Co., Ltd. and M3, Inc.は、共同開発中の配合剤(エステトロール/ドロスピレノン、FSN-013)が、日本における月経困難症および子宮内膜症に伴う疼痛を対象とした第III相臨床試験で良好なトップライン結果を達成したと発表しました。二重盲検プラセボ対照試験では、主要な疼痛指標において統計的に有意な改善が見られ、女性の健康における新たな治療選択肢の将来の規制申請戦略と2024年の発売計画をサポートするものとなりました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針