当社の信頼できる顧客

日本の組み込みシステム市場調査、規模、傾向のハイライト(予測2026ー2035年)

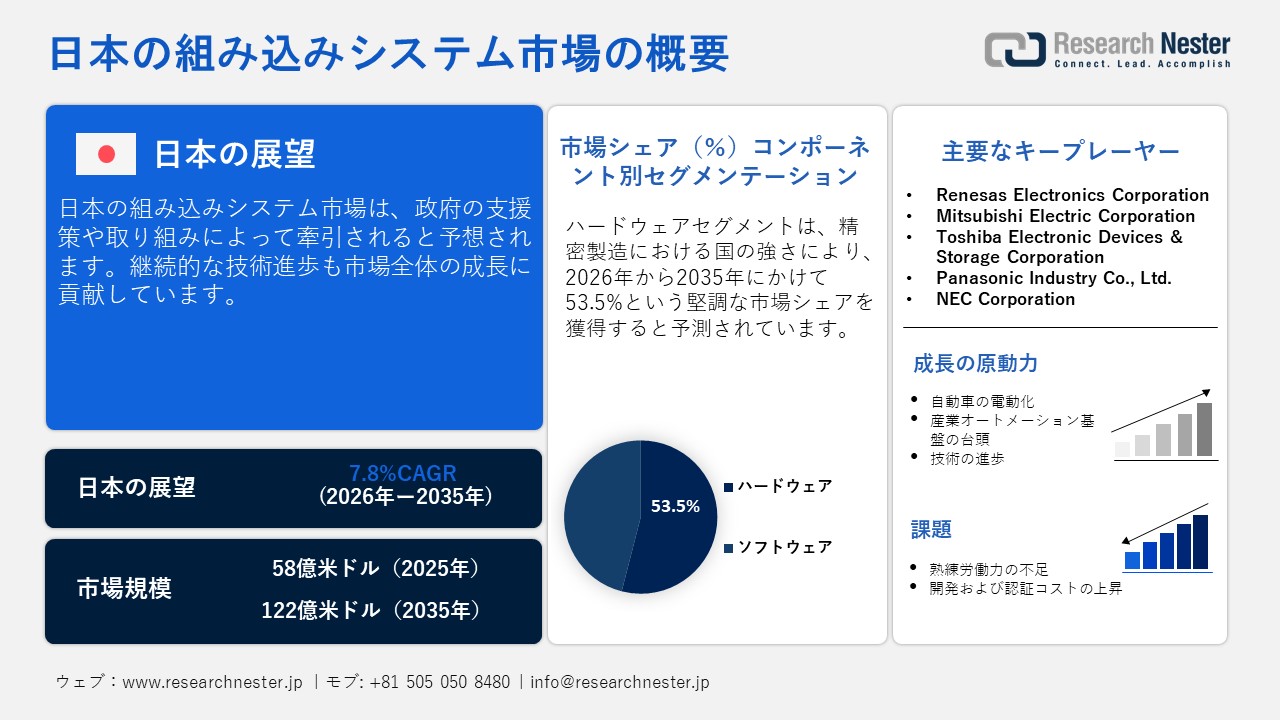

日本の組み込みシステム市場規模とシェアは、2025年には58億米ドルと推定され、2035年末には122億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.8%で成長が見込まれています。2026年には、日本の組み込みシステムの業界規模は62億米ドルに達すると予想されています。

政府の支援政策と投資は、組み込みシステムメーカーにとって魅力的な市場を創出しています。こうした支援は、国内のチップ工場や先進的なパッケージング技術の拡大にもつながり、より高度な組み込み技術への需要が高まっています。例えば、2022年には、政府はラピダス社に約3,300億円の公的資金を交付しました。これは、次世代2ナノメートルチップの開発を目指す国家プロジェクトです。これにより、日本は高度なロジックチップを自国で製造し、海外サプライヤーへの依存度を低減することが可能になります。

さらに、政府はAI・半導体産業強化構想に基づき、研究、半導体量産、そして部品の強固なサプライチェーン構築に6兆円以上を投資してきました。また、同計画には、半導体工場やインフラ整備を支援するための4兆円以上の出資と債務保証も含まれています。これらの取り組みは、組み込みシステムに使用される部品や技術の需要拡大に貢献しています。

日本の組み込みシステム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.8% |

|

基準年市場規模(2025年) |

58億米ドル |

|

予測年市場規模(2026年) |

62億米ドル |

|

予測年市場規模(2035年) |

122億米ドル |

|

地域範囲 |

|

日本の組み込みシステム市場 – 地域分析

日本の産業・エレクトロニクスの中心地である東京は、組み込みシステムの販売をリードしています。研究開発センターや主要企業の強力なプレゼンスが、組み込みシステムの生産を牽引しています。東京のテクノロジーエコシステムは、Denso、NEC、Sony、Toyotaなどの大手日本企業が支援するコンソーシアムRapidusなどの主要な取り組みを通じて、組み込み半導体戦略と密接に結びついています。Rapidusは、日本における2nm半導体生産エコシステムの構築を目指しています。

国際企業もこの都市での存在感を高めています。例えば、スイスの組み込みソリューション企業Toradexは、2023年9月に東京オフィスを拡張し、現地顧客のサポート、市場エンゲージメントの強化、主要な技術イベントへの参加を目指しています。このように、このデータは東京が組み込みシステムメーカーにとって投資価値のある市場であることを示しています。

大阪は、その産業基盤と精密製造基盤を背景に、日本の組み込みシステム市場において戦略的な役割を果たしています。見本市や展示会の増加も、同市における巨額の投資と国境を越えたパートナーシップを促進しています。その好例の一つとして、大阪・梅田で開催されたアドバンテックのEmbedded Design in Forum 2025が挙げられます。このフォーラムでは、サプライヤー、シリコンパートナー、AI組み込みソリューションプロバイダーが、次世代の組み込みプラットフォームを形作る技術を発表しました。

ロボット工学、機械工学、自動車部品供給といった歴史的に深い歴史を持つ大阪の製造業エコシステムは、組み込みコントローラー、産業用エッジコンピューティング、リアルタイム自動化システムに対する地域的な需要を牽引しています。こうした地域的な需要は、組み込み設計と導入に直接関連する国内外の製品展示会を惹きつけています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fanuc Corporation

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Yaskawa Electric Corporation

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Omron Corporation

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Keyence Corporation

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujifilm Holdings Corporation

- 消費単位(量)

- 組み込みシステム調達に割り当てられた収益の割合

- 組み込みシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の組み込みシステム市場:成長要因と課題

日本の組み込みシステム市場の成長要因ー

- 日本の製造業と産業オートメーション基盤の強み:日本の高度な製造業と産業オートメーション基盤は、組み込みシステムの活用を牽引しています。例えば、国際ロボット連盟(IFR)によると、2023年には日本の工場で稼働している産業用ロボットの数は435,299台で、中国に次いで世界第2位です。年間在庫数は前年比で約5%増加しており、これは製造業におけるロボットの重要性を示しています。さらに、スマート製造業とデジタルファクトリーへの移行の加速は、今後数年間で組み込みシステムメーカーの収益を倍増させると予想されています。

- 自動車の電動化:自動車の電動化は、今後数年間で組み込みシステムの需要を大きく変えると予想されています。国際貿易庁(ITA)は、2024年の日本の新車乗用車販売台数のうち、ハイブリッド車(HV)が54%以上を占めると発表しました。同年、EVは約59,736台販売され、新車販売台数の約1.35%を占めました。これは、電動化が初期段階であっても、バッテリーおよびモーター制御システムに対する高い組み込み需要を生み出すことを示しています。

当社の日本の組み込みシステム市場調査によると、以下はこの市場の課題です。

- 高度な組み込みソフトウェアエンジニアの不足:日本の労働力の高齢化は、組み込みシステムメーカーにとって厳しい環境を生み出しています。現代の組み込みプラットフォームは、リアルタイムソフトウェアアーキテクチャからAI推論の最適化まで、高度な機能を必要としています。これらの分野にわたる深い専門知識を持つエンジニアの供給は依然として限られており、組み込みソリューションの導入に一定の影響を与えています。この問題を克服するため、多くの企業が自動化への投資を進めており、人的介入への依存度を低減することが期待されます。

- 開発および認証コストの高騰:組み込みシステムの開発コストの高騰は、日本市場の成長をある程度阻害する可能性があります。セキュリティおよび規制要件は、企業にとってコスト増加につながります。特に医療、自動車、産業分野では、組み込みシステムはあらゆる基準を満たすことが求められます。さらに、製品にはあらゆるドキュメントの品質保証が必要であり、これが直接的に時間とコストの増加につながります。これは、主要プレーヤーにとって厳しい環境を生み出しています。

この市場の主要な成長要因のいくつかを理解します。

日本の組み込みシステム市場のセグメンテーション

コンポーネント別(ハードウェア、ソフトウェア)

ハードウェアセグメントは、2035年までに日本の組み込みシステム市場シェアの53.5%を占めると予測されています。日本では、製造業、自動車、鉄道、医療機器、産業機器が組み込みシステムの需要を大きく牽引しています。精密製造における日本の強みも、ハードウェアのリーダーシップを強化しています。電子情報技術産業協会(JEITA)によると、電子部品の生産高は2025年に3.1兆円に達しました。日本企業は、正確なタイミング、電気ノイズ耐性、耐熱性、厳格な安全規則を満たすように設計された特別な組み込みボードの開発をリードしてきました。カスタムハードウェアへのこの重点は、自動車の制御ユニット、産業用ロボット、インフラを管理するシステムなど、汎用ソフトウェアよりも信頼性が重要となる安全性が極めて重要な分野で特に重要です。

システム規模別(小規模組み込みシステム、中規模組み込みシステム、大規模組み込みシステム)

小型組み込みシステムセグメントは、予測期間を通じて最大の市場シェアを維持する見込みです。この国の産業構造とアプリケーションミックスが、小型組み込みシステムの売上を主に牽引しています。モーター制御、電力管理、ヒューマンマシン推論といったアプリケーションは、小型組み込みシステムに依存しており、これがこのセグメントの成長に貢献しています。コンシューマーエレクトロニクス、自動車、産業オートメーションは、小型組み込みシステムの市場を牽引する主要なセクターです。

当社の日本の組み込みシステム市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

システム規模別 |

|

|

アプリケーション別 |

|

日本の組み込みシステム市場を席巻する企業:

日本の組込みシステム市場は、国内企業と一部の国際企業の強力なプレゼンスを特徴としています。主要企業は、次世代ソリューションの導入に向けた技術革新に注力しています。また、他社との提携を通じて製品ラインナップの強化にも取り組んでいます。中には、より広範な顧客基盤へのリーチを目指し、国境を越えたパートナーシップを締結する企業もあります。有機的・非有機的なマーケティング戦略の両方により、予測期間を通じて市場プレーヤーの収益シェアは倍増すると予測されています。

日本の組み込みシステム市場における主要企業は次のとおりです。

- Renesas Electronics Corporation (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

- Panasonic Industry Co., Ltd. (Osaka)

- NEC Corporation (Tokyo)

以下は、日本の組み込みシステム市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年2月、Ubiquitous AI Corporationは、LinuxおよびAndroid向けの高速ブートソリューションUbiquitous QuickBootが、2025年12月末時点で全世界で1億ライセンス以上出荷されたと発表しました。QuickBootは2010年のリリース以来、特に素早い起動が重要な自動車をはじめ、多くの量産製品に搭載されています。

- 2025年8月、eSOLは、京都マイクロコンピュータ(KMC)を買収し、子会社化しました。KMCの製品・技術とイーソルの強みを組み合わせることで、強力なシナジー効果が期待でき、グループ全体でより優れたフルスタックエンジニアリングソリューションの構築を目指します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針