当社の信頼できる顧客

日本の電子部品市場調査、規模、傾向のハイライト(予測2025-2037年)

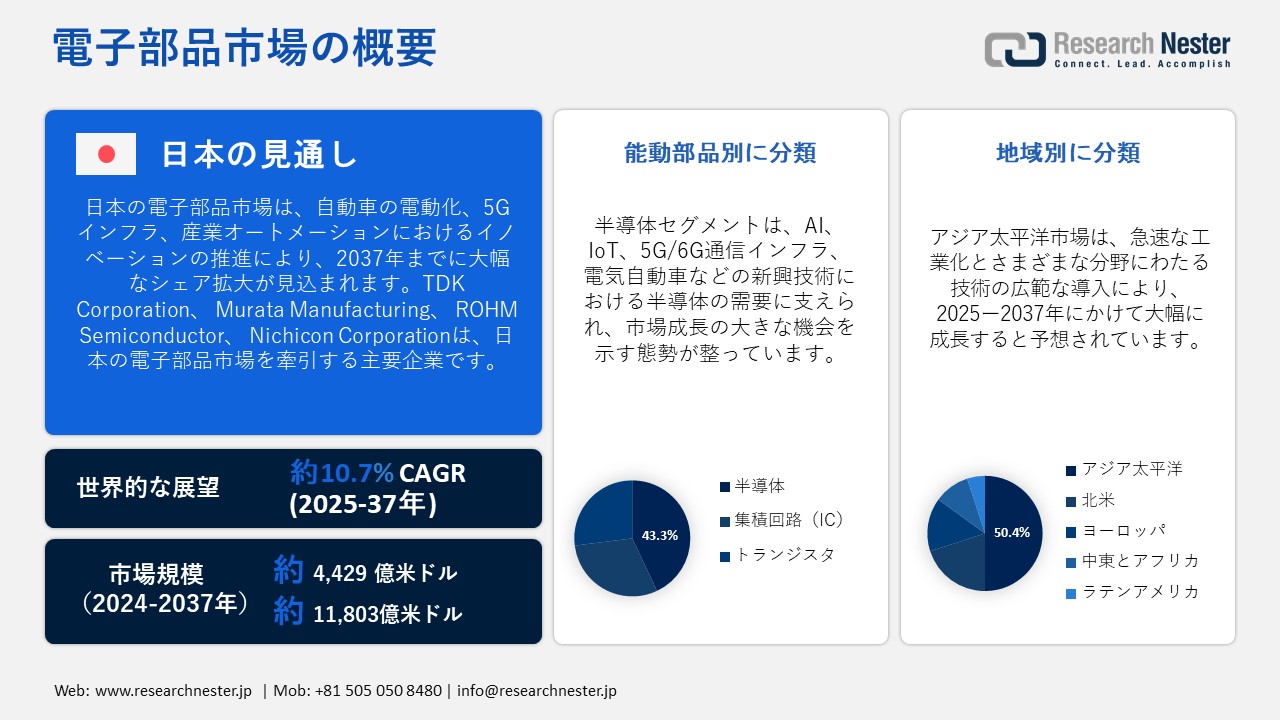

日本の電子部品市場規模は2024年に4,429億米ドルと評価され、2037年末には11,803億米ドルに達すると予測されています。2025―2037年の予測期間中、年平均成長率(CAGR)は約10.7%で成長します。2025年には、電子部品の業界規模は4,884.3億米ドルに達すると推定されています。

日本の電子部品市場の拡大は、自動車、家電、通信、産業オートメーションなど、様々な分野における需要の増加によって牽引されています。電気自動車(EV)、5Gインフラ、IoT接続デバイスの急速な普及により、高度な半導体、センサー、抵抗器、コンデンサ、コネクタの組み込みが加速しています。業界統計によると、2023年には世界中で130億台以上のIoT接続デバイスが稼働しており、毎年大幅な成長が見込まれています。さらに、発展途上国におけるデジタル化の進展と政府支援による半導体製造への取り組みは、グローバルサプライチェーンを強化し、市場の成長を牽引しています。

この分野で革新性を発揮している注目すべき企業がテキサス・インスツルメンツです。同社は、高効率エネルギーシステムや自律技術向けのアナログおよび組み込み処理ソリューションの強化を続けています。スケーラブルな製造と自社内でのウェハ製造に重点を置くことで、世界の電子部品市場において確固たる地位を築いています。産業界がよりスマートで低消費電力、そしてコンパクトな電子システムへと移行する中で、テキサス・インスツルメンツのような企業は、インテリジェントで相互接続された技術の未来を促進する上で重要な役割を果たしています。

電子部品市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

10.7% |

|

基準年市場規模(2024年) |

4,429億米ドル |

|

予測年市場規模(2025年) |

4,884.3億米ドル |

|

予測年市場規模(2037年) |

11,803億米ドル |

|

地域範囲 |

|

電子部品市場の地域概要

電子部品市場 – 日本の展望

日本の電子部品市場は、自動車の電動化、5Gインフラ、産業オートメーションにおけるイノベーションの推進により、継続的な成長が見込まれています。2024年には市場規模が約4.8兆円に達すると推定され、2037年まで一貫して増加傾向が続くと予測されています。先進的な2nmチップの製造を目的とした協業ベンチャー企業Rapidusの設立など、日本が半導体の自給自足に戦略的に注力していることは、世界のエレクトロニクスサプライチェーンにおける日本の役割強化への強い意欲を浮き彫りにしています。

この分野で有力なプレーヤーの1つが、京都に拠点を置く村田製作所です。セラミックコンデンサやセンサーなどの受動電子部品に注力する村田製作所は、世界市場で高いシェアを維持しています。2022年度の営業利益は4,240億円に達し、自動車や通信など、多様な分野における高性能部品の需要増加に対応する上で、同社が重要な役割を果たしていることを改めて示しています。村田製作所の継続的なイノベーションと成長戦略は、電子部品市場における日本の技術的リーダーシップを強化するというより広範な目標にとって不可欠です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

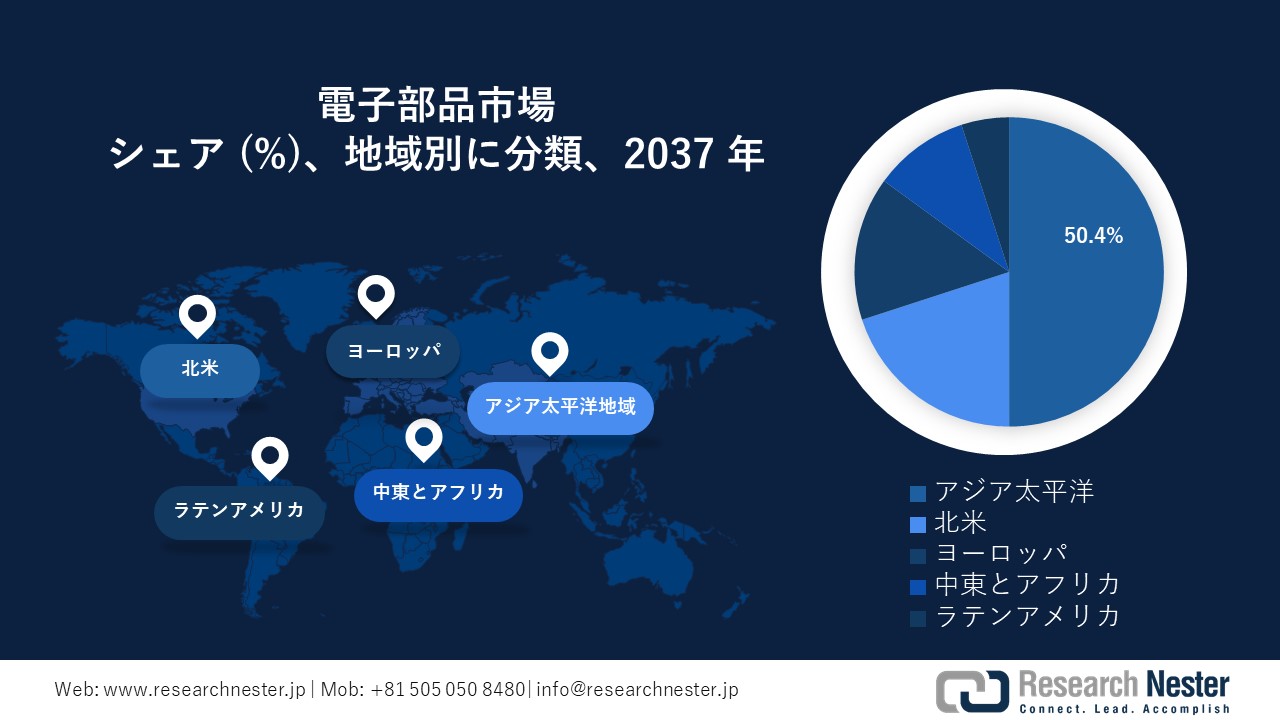

アジア太平洋地域は、急速な工業化と、家電、自動車、通信など様々な分野における技術導入の進展を背景に、電子部品市場において最大かつ最も急速に成長しています。この地域の製造拠点は、強固なサプライチェーンと地域需要の拡大という恩恵を受けています。スマートシティの開発とデジタルインフラへの投資は、市場の成長を牽引する上で重要な役割を果たしています。2037年までに、この地域は世界の電子部品売上高の約50.4%を占めると予想されており、世界の電子機器の製造・消費における重要な地位を強固なものにしています。

中国は、確立された電子機器製造エコシステムと堅調な国内消費を背景に、アジア太平洋地域において最大の収益貢献国となることが予想されています。5G、電気自動車、再生可能エネルギーといった先進技術への重点的な取り組みは、幅広い電子部品の需要を刺激しています。さらに、ハイテク産業と地域サプライチェーンの強化を目指す政府の取り組みも、中国の市場における地位をさらに高めています。

インドは、急速なデジタル化、自動車および家電分野の成長、そして製造業への外国投資の増加に牽引され、アジア太平洋地域における主要市場としての地位を着実に確立しつつあります。国内の電子機器生産とイノベーションを促進する政府の取り組みは、部品に対する国内需要を押し上げています。インドの人口は大きく増加しており、スマートフォン、スマート家電、電気自動車の消費を促進し、収益シェアを高めています。

北米市場統計

北米の電子部品市場は、航空宇宙、防衛、自動車、そして家電業界からの旺盛な需要に支えられ、イノベーションと先端技術の導入における重要な中心地としての役割を果たし続けています。この地域は、高性能で特殊な部品の進歩を促進する研究開発への取り組みで知られています。2037年までに、AI、IoT、5Gネットワークといった新興技術への継続的な投資に支えられ、北米は電子部品による世界売上高の約4分の1を占めると予想されています。

米国は、主に強力な半導体産業と活気ある技術革新のエコシステムにより、北米の電子部品市場への最大の貢献国となっています。米国は、防衛、自動車、ヘルスケアなど、様々な分野にサービスを提供する大手電子機器メーカーやサプライヤーの大きな存在感から恩恵を受けています。さらに、国内製造業の強化と技術開発の促進を目的とした政府の取り組みも、市場における米国の優位性をさらに強化しています。

カナダは、北米の電子部品市場において、比較的小規模ながらも重要なシェアを占めています。これは、製造業の拡大と、自動車およびエネルギー用途向けの先進電子機器への注力に支えられています。クリーンエネルギー技術とスマートグリッドシステムへの戦略的投資は、特殊部品の需要を刺激しています。さらに、カナダの堅牢な規制枠組みと米国市場との強固な結びつきが、カナダの地位をさらに高めています。

電子部品市場:成長要因と課題

日本の電子部品市場の成長要因ー

- 自動車の電動化とEV生産の急増:EVへの急速な移行により、パワーモジュール、センサー、バッテリー管理システムなどの電子部品の需要が大幅に増加しています。2024年には世界のEV販売台数が14百万台を超え、環境規制とエネルギー効率目標の達成を背景に、販売台数は持続的に増加すると予想されています。インフィニオンテクノロジーズをはじめとする企業は、EVプラットフォーム向けにカスタマイズされた車載グレードの半導体やパワーデバイスを提供することで、この機会を捉えています。同社のシリコンカーバイド技術の進歩は、バッテリーの航続距離の延長とエネルギー変換効率の向上に貢献し、世界の交通システムの電動化において重要な役割を担っています。

- 5GおよびIoTインフラの拡大:5GネットワークとIoTアプリケーションの拡大により、高性能RF部品、マイクロコントローラー、組み込みシステムに対する需要が高まっています。 2025年までに75カ国以上で商用5Gサービスが開始され、2037年までに数十億台のIoTデバイスが接続されると予測されています。業界の主要プレーヤーであるQualcommは、データ伝送の高速化、遅延の低減、エネルギー効率の向上を促進する5G対応チップセットと組み込みソリューションの開発を続けています。AI駆動型エッジコンピューティングとネットワーク最適化ツールへの投資により、Qualcommは次世代コネクティビティとスマートデバイスエコシステムを世界規模で戦略的に実現する企業としての地位を確立しています。

当社の日本の電子部品市場調査によると、以下はこの市場の課題です。

- サプライチェーンの混乱と部品不足:電子部品市場は、世界的なサプライチェーンの混乱、地政学的紛争、原材料の枯渇により、依然として不安定な状況が続いています。2020年に始まった半導体不足は、自動車、家電、産業セクター全体で生産遅延を引き起こしました。生産能力の逼迫に加え、希土類金属などの重要な原材料の地域的な偏在がリードタイムとコスト構造に影響を与え、メーカーは調達戦略の多様化と地域サプライチェーンのレジリエンス強化への投資を迫られています。

- 偽造部品リスクの増大:需要の急増に伴い、電子部品業界は、偽造部品や粗悪品がサプライチェーンに浸透するという脅威の増大に直面しています。これらの部品は安全性と品質基準を満たしていないことが多く、システム障害やOEM(相手先商標製造会社)やサプライヤーの評判低下につながります。グローバルな流通ネットワークとオンライン調達チャネルの複雑さは、トレーサビリティの問題をさらに複雑化させています。この課題に対処するには、強化された品質管理プロトコル、ブロックチェーン対応の追跡システムの実装、国際市場全体での偽造防止規制のより強力な施行が必要です。

この市場の主要な成長要因のいくつかを理解します。

電子部品市場のセグメンテーション

能動部品別(半導体、集積回路(IC)、トランジスタ)

半導体セグメントは、2037年までに能動部品セクターの売上高シェア43.3%を牽引すると予測されています。この成長予測は、AI、IoT、5G/6G通信インフラ、電気自動車といった新興技術における半導体需要の高まりによって牽引されています。半導体の革新は、処理速度の向上、消費電力の低減、小型化を促進し、民生用電子機器、自動車、産業分野における需要の増加につながっています。さらに、各国における半導体研究・製造インフラを支援する政府の取り組みも、このセグメントの成長を大きく後押ししています。例えば、米国政府は、グローバルサプライチェーンへの依存を軽減するため、国内半導体生産の強化を目的としたプログラムを開始しました。

受動部品別(コンデンサ、抵抗器、インダクタ)

コンデンサセグメントは、様々な電子機器におけるエネルギー貯蔵、フィルタリング、信号処理において重要な役割を果たすため、受動部品の中で大きな売上高シェアを維持すると予想されています。主要な成長要因としては、電気自動車、再生可能エネルギーシステム、そして民生用電子機器におけるコンデンサの採用増加が挙げられます。コンデンサは電力管理システムにおいて、安定性と効率性の両方を確保する上で重要な役割を果たしています。材料開発によって性能と耐久性が向上し、市場拡大にさらに貢献しています。さらに、クリーンエネルギーとエネルギー効率の高い電子機器の普及を促進するための厳格な政府規制により、メーカーが持続可能性目標の達成に取り組む中で、コンデンサの需要が高まっています。

電子部品市場の詳細な分析には、次のセグメントが含まれます。

|

能動部品別 |

|

|

受動部品別 |

|

|

電気化学部品別 |

|

|

RFコンポーネント別 |

|

|

センサー別 |

|

|

電源別 |

|

電子部品市場を席巻する企業:

電子部品市場のリーディングカンパニーは、高度な半導体製造、小型化、AIを活用した設計自動化、IoT統合といった最先端技術を活用し、競争力を維持しています。効率性、信頼性、そして優れた省エネ機能を備えた部品を開発するため、研究開発に多大なリソースを投入しています。自動化とインテリジェント製造を包含するインダストリー4.0の手法を導入することで、市場における地位をさらに強化しています。さらに、これらの企業は、変化する規制や消費者の期待に応えるため、持続可能な材料と環境に配慮したプロセスの使用を優先しています。技術革新と戦略的提携を融合させ、サプライチェーンを最適化することで、電子部品セクターの未来をリードし、影響を与え続けています。

電子部品市場を支配する注目の企業

- Intel Corporation

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Texas Instruments

- Broadcom Inc.

- STMicroelectronics

- Analog Devices

- NXP Semiconductors

- Infineon Technologies

- ON Semiconductor

- Micron Technology

- Qualcomm

- TDK Corporation

- Murata Manufacturing

- Rohm Semiconductor

- Nichicon Corporation

ニュースで

- 2025年8月、Amphenolは高信頼性ケーブルアセンブリおよびコネクタを専門とするトレクソンを10億米ドルで買収すると発表しました。この買収により、アンフェノールは防衛・高性能産業におけるプレゼンスを強化し、軍事、医療、量子コンピューティング用途の製品ラインナップを拡大します。

- 2025年8月、ASUSはPCおよびマザーボードの生産の90%以上を中国からタイ、ベトナム、インドネシアに移転したと発表しました。この戦略的動きは、地政学的緊張の高まりを踏まえ、関税の影響を緩和し、中国製造への依存度を下げることを目的としています。

- 2025年7月、Lapidus Corporationは2nmゲート・オールアラウンド(GAA)トランジスタの試作に成功し、目覚ましい進歩を遂げました。これは、日本企業がEUVリソグラフィーを採用した初の事例となります。同社は2026年初頭に開発キットを導入し、2027年までに量産開始を目指しています。

- 2025年5月、Renesas Electronicsは、高崎工場におけるシリコンカーバイド(SiC)チップの製造計画を撤回すると発表しました。この決定は、電気自動車の需要減少、中国企業との競争激化、そしてSiCセクターの収益性低下を背景としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針