当社の信頼できる顧客

日本のドキソルビシン市場調査、規模、傾向のハイライト(予測2026ー2035年)

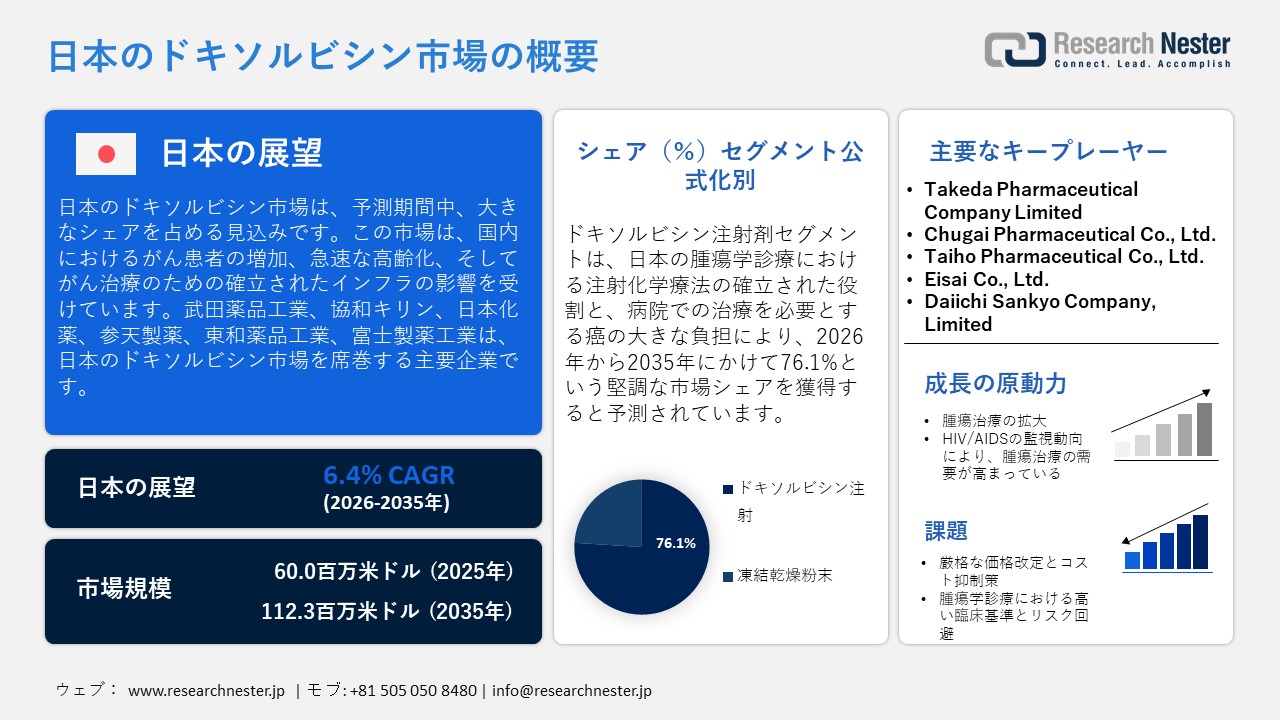

日本のドキソルビシン市場規模は、2025年には60.0百万米ドルを超え、2035年末には112.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.4%で拡大します。2026年には、日本のドキソルビシン市場の業界規模は62.7百万米ドルに達すると予測されています。

日本のドキソルビシン市場は、主に国内のがん負担の増加、急速に高齢化する人口、そしてがん治療のための確立されたインフラの影響を受けています。がんは依然として日本における最大の公衆衛生問題であり、細胞傷害性化学療法剤の需要を促進する重要な要因です。厚生労働省と国立がん研究センターの報告によると、2023年には全国で993,469人の新規がん症例が記録され、年齢調整罹患率は10百万人あたり約375人に相当します。アントラサイクリンベースの療法で頻繁に治療される主要な固形腫瘍には、大腸がん(約154,000件)、肺がん(約124,000件)、乳がん(約103,000件)などがあります。さらに、悪性リンパ腫(38,300件)や白血病(15,200件)など、造血悪性腫瘍の患者層は2025年までに大幅に拡大し、病院の腫瘍学環境におけるドキソルビシンの臨床需要がさらに高まると予想されます。

日本における新規がん診断の頻度の高い部位(2023年)

|

男性 – がんの部位(症例) |

女性 – がんの部位(症例) |

男女別 – がん発生部位(症例) |

|

前立腺(102,000) |

乳がん(103,000) |

コロン(154,000) |

|

コロン(85,000) |

コロン(69,000) |

肺(124,000) |

|

肺(81,000) |

肺(43,000) |

胃(105,000) |

|

胃(71,000) |

胃(34,000) |

乳がん(103,000) |

|

膵臓(24,000) |

子宮(31,000) |

前立腺(102,000) |

出典:MHLW

日本の国民健康保険(NHI)制度は、医薬品の価格設定と償還を一元的に管理し、必須の抗がん剤へのアクセスを確保しています。厚生労働省は、中央社会保険医療協議会(中医協)の指導に基づき、比較対照価格または原価基準に基づいて公定薬価を設定し、定期的に改定することで国民医療費を管理しています。NHIのレセプトデータに基づくと、ジェネリック医薬品であるドキソルビシン塩酸塩注射液10mgの償還価格は1バイアルあたり約629円、50mgは約3,035円です。2015年から2023年にかけて、ドキソルビシン塩酸塩注射液は合計566,090バイアルが処方され、売上高は2,810,843,205円に達しました。これは、保険適用範囲が広く、様々な病院においてドキソルビシンが化学療法プロトコルに一貫して組み込まれていることを示しています。

臨床研究活動と医療経済に関する考察は、ドキソルビシンの重要性をさらに強調しています。臨床試験法に基づき、日本臨床試験登録システム(jRCT)に登録されている試験には、リポソームドキソルビシン、卵巣がんおよび軟部肉腫に対する併用療法、安全性を重視した投与量最適化戦略を評価する複数の第I~II相試験が含まれています。経済的な観点から見ると、日本の国民医療費は2022年度に46.6967兆円に達し、がん治療費だけでも年間数千億円に上り、肺がん(5,931億円)、大腸がん(5,872億円)がこれにあたります。国立がん研究センターは、がんによる経済的な負担総額が2023年には2.8597兆円になると推計しており、持続可能性を重視する日本の医療制度の中で、ドキソルビシンなどの費用対効果の高い化学療法剤へのアクセスを確保する必要性を強調している。

日本のドキソルビシン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.4% |

|

基準年市場規模(2025年) |

60.0百万米ドル |

|

予測年市場規模(2026年) |

62.7百万米ドル |

|

予測年市場規模(2035年) |

112.3百万米ドル |

|

地域範囲 |

|

日本の植物ベース生物製剤市場 – 地域分析

日本のドキソルビシン市場は、日本のがん統計が示すように、乳がん、肺がん、胃がん、リンパ腫など、様々ながん種の治療に用いられるアントラサイクリン系化学療法薬として、腫瘍治療において極めて重要な役割を果たしています。政府の報告書によると、がんは主要な死因であり、その罹患率の高さから全身療法が必要とされています。これは、日本の国民皆保険制度における標準化された化学療法プロトコルにおけるドキソルビシンの臨床的重要性を改めて強調するものです。

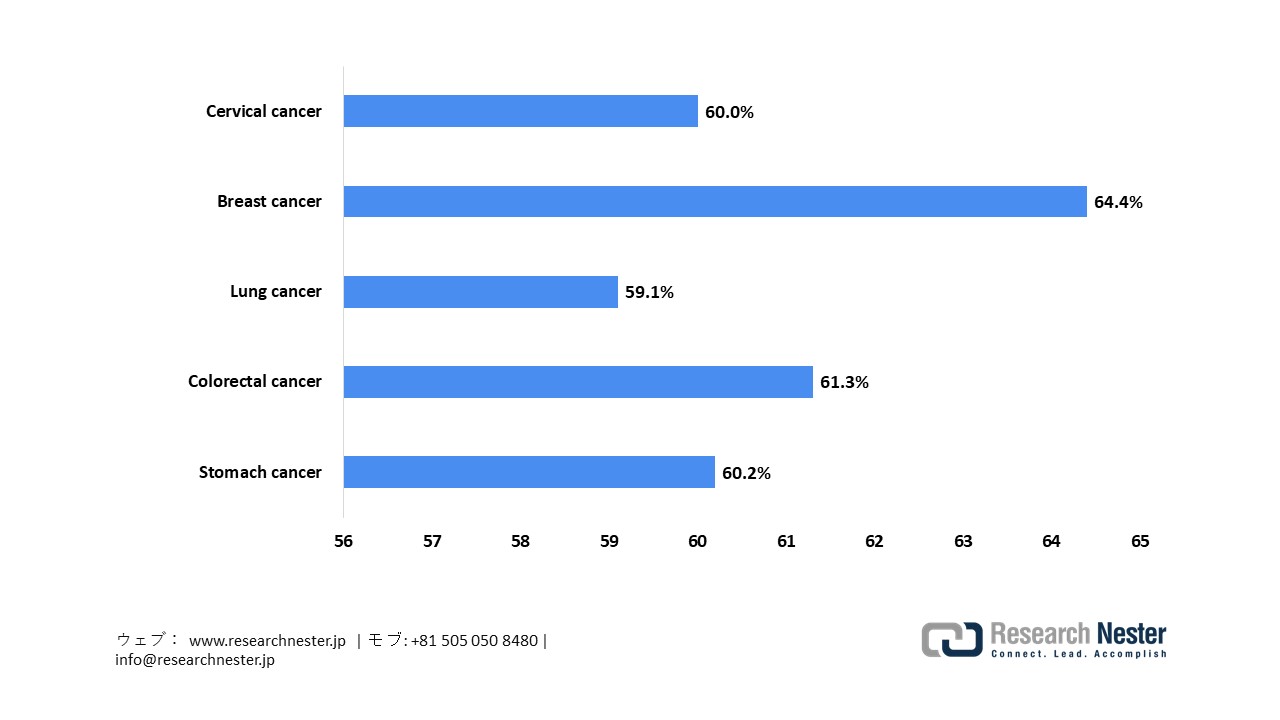

東京は、がんの深刻な負担と高度な腫瘍治療インフラを背景に、2035年までに日本のドキソルビシン市場をリードすると予想されています。東京都の報告によると、がんは死因の第1位であり、年間約34,800人が死亡しており、これは死亡者の約4人に1人に相当します。特筆すべきは、これらの死亡者の86%が65歳以上であることです。この膨大な疾病負担は、腫瘍内科サービスとドキソルビシンなどの全身化学療法薬を必要とする患者層が膨大であることを浮き彫りにしています。さらに、胃がん、大腸がん、肺がん、乳がん、子宮頸がんなど、複数のがん種においてがん検診受診率が50%を超えています。これは早期発見の有効性を示しており、東京の医療制度において、データに基づいたがんケアの強化が不可欠であることを浮き彫りにしています。

東京におけるがん検診率、2023年

出典:METRO

出典:METRO

大阪は、包括的ながん治療インフラとデータシステムにより、2035年までに日本のドキソルビシン市場において重要な地位を占めると予測されています。「大阪府がん登録年報」(第89巻、2016~2020年)は、がんの発生率と治療に関する広範な人口ベースのデータを提供しており、地域における情報に基づいたがん治療計画の策定を支援しています。2025年までに46の病院が大阪府がん診療拠点病院に指定され、集学的がん医療サービスへの幅広いアクセスが保証されます。国で唯一指定を受けているがんセンターである大阪国際がんセンターは、地域の病院と連携して治療を調整し、注射用凍結乾燥ドキソルビシンを含む化学療法の提供を改善しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Takeda Pharmaceutical Company Limited

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chugai Pharmaceutical Co., Ltd.

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taiho Pharmaceutical Co., Ltd.

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eisai Co., Ltd.

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daiichi Sankyo Company, Limited

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Pharma Co., Ltd.

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyowa Kirin Co., Ltd.

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Otsuka Pharmaceutical Co., Ltd.

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Astellas Pharma Inc.

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Cancer Center Hospital (Tokyo)

- 消費単位(量)

- ドキソルビシン調達に割り当てられた収益の割合

- ドキソルビシンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のドキソルビシン市場:成長要因と課題

日本のドキソルビシン市場の成長要因ー

- がん治療の拡大:日本におけるがん治療の持続的な需要増加と、政府が公表した患者治療データによって市場の拡大が促進されています。厚生労働省が発表した2020年患者調査によると、入院患者と外来患者を合わせた悪性腫瘍(がん)の治療を受けている人は推定3,656,000人(千人単位)とされています。この数字は、深刻な健康問題のために積極的に医療サービスを利用している人口が多いことを示しています。広範囲かつ継続的に治療を受けている患者層は、日本の医療制度において、ドキソルビシンの凍結乾燥製剤などの化学療法剤に対する継続的な需要を浮き彫りにしています。

- HIV/AIDSのサーベイランス動向が腫瘍治療の需要を高める:市場拡大の原動力となっているのは、日本が継続的に実施しているHIV/AIDSの全国的なモニタリングです。このモニタリングでは、新規HIV/AIDS症例の継続的な増加が明らかになっており、カポジ肉腫などの関連癌(ドキソルビシンなどのアントラサイクリン系化学療法で治療するのが一般的)に対する臨床需要が継続的に高まっています。厚生労働省の公式サーベイランス統計によると、2024年に新たに確認されたHIV感染症およびAIDS症例の総数は994件に達し、そのうち662件は新規HIV感染症、332件は新規AIDS診断でした。これらの統計は、HIV/AIDS関連疾患への継続的な臨床的関与と、日本の医療制度における包括的な腫瘍治療サービスの重要な役割を浮き彫りにしています。

当社の日本のドキソルビシン市場調査によると、以下はこの市場の課題です。

- 厳格な薬価改定とコスト抑制策:日本の中央集権的な薬価算定制度は、国民健康保険の枠組みにおいて、ドキソルビシンを含む抗がん剤の定期的な薬価改定を義務付けています。この戦略は価格の適正化を促進する一方で、継続的な価格引き下げは製薬企業の収益予測可能性を低下させます。圧縮された価格体系は、製剤改良、ライフサイクルマネジメント、あるいは市販後臨床研究への投資意欲を減退させます。ドキソルビシンの場合、このような環境はイノベーションを阻害し、差別化された製品、特に高付加価値のリポソーム製剤や修飾製剤などの発売を遅らせる可能性があります。

- 腫瘍学診療における高い臨床基準とリスク回避:日本の腫瘍学診療は、エビデンスに基づくガイドラインの厳格な遵守と、治療段階の漸増に対する保守的なアプローチを優先しており、これが新しいドキソルビシン製剤の採用を阻害する可能性があります。医師は、国際的なエビデンスが存在する場合でも、確立された治療レジメンからの逸脱を裏付けるために、包括的な国内臨床データを求めることがよくあります。この慎重な方法論は、患者の安全性を向上させる一方で、革新的な送達システムまたは併用療法の臨床的受容を遅らせ、それによって市場浸透を制限し、高度なドキソルビシン製品の商業化のタイムラインを延長する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のドキソルビシン市場のセグメンテーション

製剤別(ドキソルビシン注射剤および凍結乾燥粉末)

ドキソルビシン注射剤は、2035年までに日本のドキソルビシン市場における収益シェアの76.1%を占めると予測されています。この成長は、日本の腫瘍学診療における注射化学療法の確立された役割と、病院での治療を必要とするがん患者の大きな負担によって促進されています。日本の公式がん予測によると、がんの総罹患率は引き続き高水準で推移すると予測されており、2025年には男女合わせてすべてのがん種で1,023,100人の新規がん患者が発生すると推定されています。これには、大腸がん(160,000人)、肺がんおよび気管がん(130,100人)、胃がん(118,400人)、乳がん(98,800人)などの主要な固形がんが含まれます。さらに、悪性リンパ腫(38,300件)や白血病(15,200件)などの血液がんは、標準治療プロトコルで用いられる注射用細胞傷害性レジメンの臨床需要をさらに押し上げています。Takeda Pharmaceutical Companyは2024年度にオンコロジー事業で5,604億円の売上を計上し、前年比21.2%増となりました。この増加は、主要市場における主要なオンコロジー製品の採用増加に牽引されました。一方、協和キリンの連結売上高は4,956億円に達し、オンコロジー関連製品を含む医薬品販売において堅調な事業規模を示しました。同様に、他の多くの国内外の企業が、日本における院内化学療法への旺盛な需要を背景に事業を拡大し続けており、ドキソルビシン注射剤セグメントの継続的な成長の可能性を浮き彫りにしています。

日本のがん罹患率予測(男女)、2025年

|

がん部位 |

新規感染者数(2025年) |

|

すべての癌 |

1,023,100 |

|

結腸/直腸 |

160,000 |

|

肺、気管 |

130,100 |

|

胃 |

118,400 |

|

前立腺 |

99,900 |

|

乳房 |

98,800 |

|

膵臓 |

48,000 |

|

悪性リンパ腫 |

38,300 |

|

肝臓 |

36,600 |

|

腎臓およびその他の泌尿器 |

31,700 |

|

子宮 |

29,900 |

|

食道 |

26,900 |

|

スキン |

26,700 |

|

膀胱 |

25,900 |

|

口腔と咽頭 |

23,300 |

|

胆嚢と胆管 |

23,100 |

|

甲状腺 |

17,300 |

|

白血病 |

15,200 |

|

卵巣 |

13,400 |

|

多発性骨髄腫 |

8,100 |

|

脳と神経系 |

5,800 |

|

喉頭 |

4,900 |

アプリケーション別(膀胱がん、カポジ肉腫、白血病、リンパ腫、乳がん、その他)

乳がんは、2035年までに日本のドキソルビシン市場において大きな収益シェアを占めると予想されています。乳がんは日本で最も多く診断されるがんの一つであり、2025年には男女合わせて98,800人、女性では98,100人の新規患者が発生すると予測されており、腫瘍治療の需要を大きく押し上げる要因となっています。乳がんは、女性の新規がん症例の22%を占めており、公衆衛生への重大な影響を浮き彫りにしています。国のがん対策イニシアチブでは、40歳以上の女性を対象に、地方自治体のプログラムによる資金援助のもと、2年に1回のマンモグラフィ検診を実施することが推奨されています。また、早期発見の向上を目指した専門家研修や品質向上への取り組みも推進されています。これらの公式データと政府が支援する公衆衛生イニシアチブにより、乳がん治療分野は、日本の腫瘍学の枠組みにおいて、ドキソルビシンを含む注射化学療法の使用において、引き続き重要な役割を担うことが確実となっています。

当社の日本のドキソルビシン市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

製剤別 |

|

|

アプリケーション別 |

|

|

流通別 |

|

日本のドキソルビシン市場を席巻する企業:

日本のドキソルビシン市場は、最先端の薬物送達技術、リポソーム製剤、そして改良された化学療法プロトコルを用いて有効性と安全性の両方を向上させる企業が市場を独占しています。これらの企業は、腫瘍学のイノベーション、精密医療、そして病院内で統合された治療プログラムの研究開発に注力しており、それによって日本の抗がん剤分野におけるリーダーシップを強化しています。以下は、日本のドキソルビシン市場で事業を展開している主要企業の一覧です。

日本のドキソルビシン市場における主要プレーヤーは次のとおりです。

- Takeda Pharmaceutical Company Limited (Osaka)

- Chugai Pharmaceutical Co., Ltd. (Tokyo)

- Taiho Pharmaceutical Co., Ltd. (Tokyo)

- Eisai Co., Ltd. (Tokyo)

- Daiichi Sankyo Company, Limited (Tokyo)

- Sumitomo Pharma Co., Ltd. (Osaka)

- Kyowa Kirin Co., Ltd. (Tokyo)

- Otsuka Pharmaceutical Co., Ltd. (Tokushima)

- Astellas Pharma Inc. (Tokyo)

- Meiji Seika Pharma Co., Ltd. (Tokyo)

以下は、日本のドキソルビシン市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、Taiho Pharmaceutical Co., Ltd.は、全ゲノムデータを活用した共通ネオアンチゲンがんワクチンの開発を目指し、JFCRおよびNECと共同研究を行うことを発表しました。このプロジェクトは、ゲノム情報を活用することで従来の化学療法と併用する免疫療法の選択肢を拡大し、ひいては日本の先進的ながん治療体制を強化することを目的とした、先端的ながん研究です。

- 2025年3月、Otsuka Pharmaceutical Co., Ltd.は、日本で初めてとなる包括的な造血器腫瘍ゲノムプロファイリング検査「HemeSight」の導入を発表しました。HemeSightは、2025年3月1日から保険適用が開始されます。この成果は、急性骨髄性白血病などの血液がんにおける精密診断と個別化治療アプローチの向上に寄与し、より標的を絞った治療選択と、ドキソルビシンをベースとした化学療法との連携強化につながります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針