当社の信頼できる顧客

日本のディスクリート半導体市場調査、規模、傾向のハイライト(予測2026ー2035年)

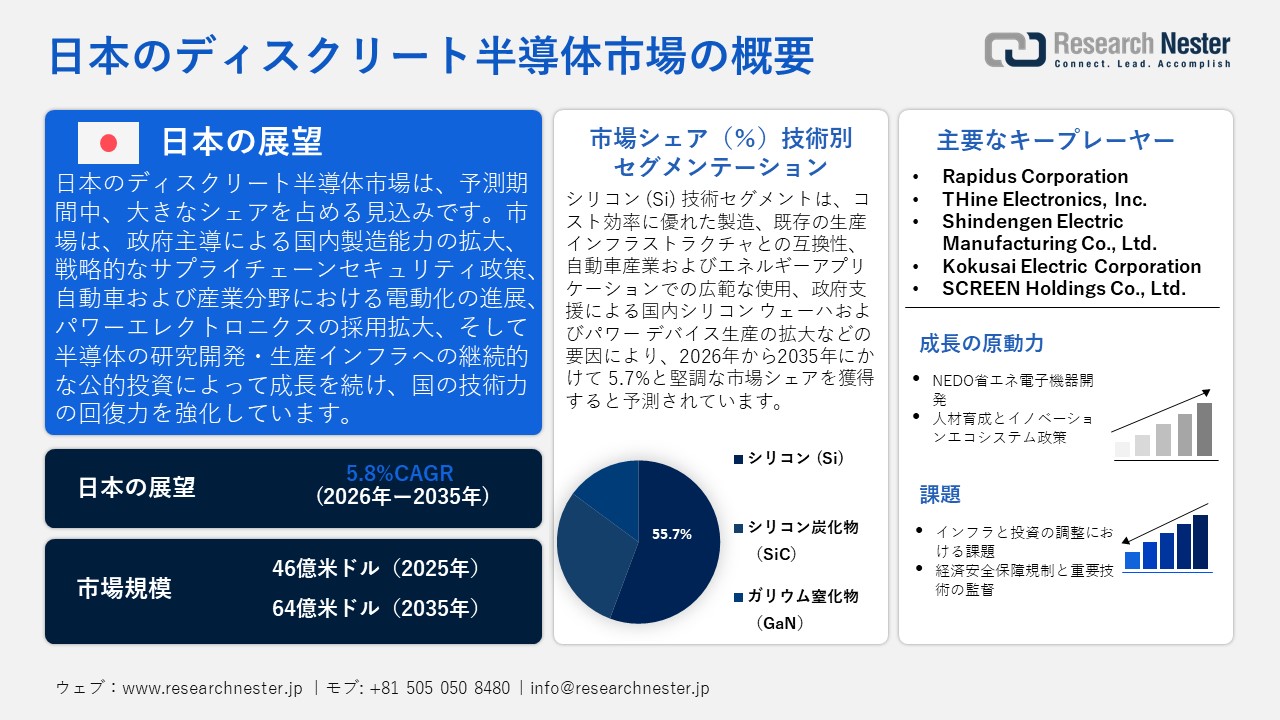

日本のディスクリート半導体市場規模とシェアは、2025年には46億米ドルと推定され、2035年末には64億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.8%で成長が見込まれています。2026年には、日本のディスクリート半導体の業界規模は47億米ドルに達すると予想されています。

日本のディスクリート半導体市場は、世界的なサプライチェーンリスクへの対応と国内生産の強化に向けた政府の全面的な支援を受け、半導体製造能力の拡大と多様化が主な原動力となり、予測期間中に上昇傾向で成長すると見込まれています。例えば、日本政府は、サプライチェーンの回復力強化や日本の半導体製造能力の増強を目的とした最先端の国内製造工場の開発など、政府主導の半導体生産プログラムの実行にRapidus Corporationを選択しました。日本政府では、経済産業省が半導体技術と産業活性化に数兆円を費やすことで、半導体の研究と製造に注力しています。さらに、日本の自動車と産業分野の電動化の進展により、ディスクリートパワー半導体の需要が高まっています。

電気自動車、パワーエレクトロニクス、エネルギー効率の高い産業システムは、経済産業省の優先分野とみなされており、インバータ、モータードライブ、充電インフラに採用されるパワーデバイスは、国内製造エコシステムへの導入を促進する政策によって支援される予定です。さらに、国の政策は、半導体のサプライチェーンのセキュリティを強化し、海外製造への依存を軽減することを目指しています。半導体は日本政府によって重要な工業製品として明確に認識されており、国内生産、研究開発、そして信頼性の高いサプライチェーンは、経済安全保障戦略の一環として優先されています。政府の貿易産業政策は、国家経済安全保障と技術リーダーシップにおける半導体の役割を強調しており、ディスクリートデバイスを含む半導体セクターの成長を維持するために、特別な計画と設備投資が展開されています。

日本の半導体サプライチェーンは、個別半導体製造に密接に関連する重要な材料や装置の一部を供給していることから、最も発達したサプライチェーンの一つと考えられています。半導体製造の主要材料であるシリコンウェーハやフォトレジストなどの主要材料セグメントは、国内企業が独占しています。感光性半導体デバイスおよび太陽光発電コンポーネントの日本の輸入額は2,493,410.72千米ドル、輸入総数は10,216,400千点でした。中国は引き続き最大の輸入国であり、輸入は1,659,687.75千米ドル、輸入数量は3,331,160千点でした。次いでフィリピンが205,317.14千米ドル、輸入数量は75,920,900点でした。同時に、日本は感光性半導体デバイスおよび太陽光発電コンポーネントを2,610,385.04千米ドル輸出し、輸出数量は25,290,700千個と、これをはるかに上回る規模となった。最大の輸出先は中国で、輸出額は815,660.13千米ドル、出荷数量は7,061,980千個であった。

こうした高い輸入量は、日本が国内組立・生産を支える中間・特殊部品の国際半導体流通ネットワークの一翼を担っていることを強調するものであるます。さらに、輸出の多さは、日本の個別半導体デバイス製造の規模と競争力を示しており、長期的な生産能力の利用と拡大を裏付けています。Rapidus の現地事業と日本におけるグローバル パートナーによる工場の増加による製造能力の継続的な成長、および R&D への継続的な投資により、ディスクリート半導体部門は日本の産業基盤内で競争力のある価格とエンジニアリング能力で国内および輸出市場に対応できるようになります。

日本感光性半導体デバイス、太陽光発電の輸入国別、2023年

|

日本 |

パートナー国 |

輸入価値(千米ドル) |

量(アイテム) |

|

中国 |

1,659,687.75 |

3,331,160,000 |

|

|

フィリピン |

205,317.14 |

75,920,900 |

|

|

その他のアジア |

175,072.79 |

3,746,050,000 |

|

|

マレーシア |

113,524.07 |

1,208,890,000 |

|

|

イタリア |

81,274.52 |

15,543,100 |

|

|

タイ |

69,678.02 |

782,469,000 |

|

|

ベトナム |

47,289.07 |

42,864,400 |

|

|

韓国 |

38,327.43 |

827,620,000 |

日本感光性半導体デバイス、太陽光発電の輸出国別、2023年

|

日本 |

パートナー国 |

輸出価値(千米ドル) |

量(アイテム) |

|

中国 |

815,660.13 |

7,061,980,000 |

|

|

香港、中国 |

366,388.61 |

1,945,140,000 |

|

|

アメリカ合衆国 |

363,716.54 |

2,456,440,000 |

|

|

タイ |

183,370.08 |

3,714,950,000 |

|

|

ドイツ |

134,312.84 |

224,102,000 |

|

|

その他のアジア |

120,006.52 |

2,827,420,000 |

|

|

韓国 |

81,541.98 |

610,913,000 |

|

|

オランダ |

61,570.27 |

606,360,000 |

日本のディスクリート半導体市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.8% |

|

基準年市場規模(2025年) |

46億米ドル |

|

予測年市場規模(2026年) |

47億米ドル |

|

予測年市場規模(2035年) |

64億米ドル |

|

地域範囲 |

|

日本のディスクリート半導体市場 – 地域分析

日本のディスクリート半導体市場は、工業生産の基盤であり、高度な製造業を支えることから、国民経済の重要な構成要素の一つです。半導体は、日本政府が公共政策と投資の面で優先する戦略的セクターであり、日本の経済安全保障と技術競争力にとって重要な意味を持っています。例えば、Rapidus Corporationは、経済安全保障と技術競争力強化のため、日本政府から最大3,300億円の半導体支援を受け、北海道千歳市に2ナノメートル半導体工場を建設しています。さらに、経済産業省の半導体再活性化戦略には、拡大する産業需要に対応するための生産拠点の確立、製造施設の増強、人材育成の促進を確実にする計画が含まれています。幅広い政策アジェンダを活用することで、半導体が将来の日本の産業環境と経済の持続可能性にとって極めて重要であることを強調することができます。

ディスクリート半導体は、主要なアプリケーション分野で重要な役割を果たしています。自動車に使用されるディスクリートデバイスには、パワートランジスタやダイオード、電気自動車(EV)およびバッテリーシステムのパワートレイン、バッテリーシステム、安全電子機器などがあります。ディスクリートパワーデバイスは、再生可能エネルギー源のインバータやグリッド管理システムなど、産業およびエネルギー産業のオートメーションに使用されています。例えば、Mitsubishi Electric Corporationは、日本の産業オートメーション業界におけるIGBTおよびSiCパワーモジュールメーカーであり、再生可能エネルギーインバータやスマートグリッドにも携わっています。これらのディスクリートパワーデバイスは、高電圧および大電流の効率的な変換、ファクトリーオートメーション、風力および太陽光発電システムの発電を可能にします。同様に、民生用電子機器やインフラでも、電力調整や信号スイッチングを行うためにディスクリートコンポーネントが必要です。これらの分野の電化とデジタル化に関する政府の目標は、ディスクリートデバイスへの需要を押し上げています。

日本において、ディスクリート半導体をはじめとする電子機器の製造で先行している都市や都道府県には、東京、大阪、名古屋、松本(長野)、熊本、千歳(北海道)などがあり、これらの地域では政府の優遇措置の下、大規模なファブや生産ラインの建設が進められています。東京地域は、政府の研究機関、企業の研究センター、そして産学連携拠点が集積していることから、日本のディスクリート半導体エコシステムにおける重要な拠点となっています。東京には、経済産業省の支援を受け、半導体設計・デバイス技術の開発を行う政府出資の研究機関である最先端半導体技術センター(LSTC)があり、次世代半導体研究には多額の経済産業省助成金が交付されています。

Rapidus Corporationの本社も東京にあります。東京は、ハイテク半導体製造の活性化に向けた官民投資の大部分を占める、国内有数の半導体プロジェクトです。Tokyo Electron Limitedをはじめとする大手半導体装置メーカーが拠点を構えていることも、東京の技術インフラとサプライチェーンの基盤強化に貢献しています。さらに、東京都が推進する地域イノベーション推進事業により、中小企業による先端エレクトロニクス開発への参画が促進され、東京は日本における半導体研究、イノベーション、そして市場開発の最先端を担っています。

経済産業省の政策枠組みには、米国、EU加盟国、台湾といった国々との連携も明記されており、半導体技術、設計、サプライチェーンの堅牢性といった高度なレベルでの連携が重視されています。例えば、経済産業省は2023年5月に日本と英国の間で正式な半導体パートナーシップを締結することを発表しています。このパートナーシップは、共同研究開発、先端材料・パッケージング技術、産学交流に重点を置き、ディスクリート半導体のサプライチェーンにおけるイノベーションとレジリエンス(強靭性)の向上を目指しています。現在の市場動向は、電化、自動化、データインフラの拡大に伴う継続的な成長を示唆しています。日本のディスクリート半導体市場は、政府の政策、戦略的投資、そして研究開発へのインセンティブによって、2035年以降も引き続き成長すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- ディスクリート半導体調達に割り当てられた収益の割合

- ディスクリート半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- ディスクリート半導体調達に割り当てられた収益の割合

- ディスクリート半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- ディスクリート半導体調達に割り当てられた収益の割合

- ディスクリート半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- ディスクリート半導体調達に割り当てられた収益の割合

- ディスクリート半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- ディスクリート半導体調達に割り当てられた収益の割合

- ディスクリート半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のディスクリート半導体市場:成長要因と課題

日本のディスクリート半導体市場の成長要因ー

- NEDO省エネエレクトロニクス開発:省エネエレクトロニクスをベースとした電力管理、産業オートメーション、再生可能エネルギーシステムの設計は、ディスクリート半導体の使用を直接的に増加させています。例えば、Rohm Co., Ltd.は、経済産業省の経済安全保障促進法に基づく最大1,294億円の資金支援を受け、パワー半導体の国内生産を拡大しており、省エネ型の産業・自動車システムにおけるディスクリートデバイスの需要が高まっています。メーカーの間では、省エネ要件を満たし、運用コストを削減するために、高性能で低損失のデバイスに対する需要が高まっています。これにより、国内外の市場でMOSFET、IGBT、ダイオードなどのディスクリート部品に対する長期的な需要が生まれています。

NEDOは、省エネルギーエレクトロニクス製造技術開発プログラムを正式に採択しました。このプログラムは、先進的な半導体およびディスクリートデバイス製造技術の開発を促進し、炭素排出量の最小化とエネルギー変換効率の向上を目指しています。また、省エネパワー半導体の研究、実証生産、導入を支援しており、ディスクリート半導体市場の成長促進に直接的な影響を与えています。

- 人材育成とイノベーションエコシステム政策:日本のディスクリート半導体市場において最も影響力のある要因の一つは、人材育成と産学連携です。例えば、経済産業省は半導体人材地域コンソーシアムを導入しています。このコンソーシアムは、大学、高等専門学校、Rapidusなどの企業を連携させ、熟練した人材を育成し、業界のニーズに合わせたカリキュラムをカスタマイズすることで、ディスクリート半導体の研究・製造の拡大に直接貢献する高度なスキルを持つ人材を育成しています。さらに、優秀なエンジニアや研究専門家の存在は、研究開発を促進し、製造品質を向上させ、自動車、産業、エネルギー分野における新しいディスクリートデバイスの実用化を加速させます。

さらに、強力な人材プールと研修プログラムは、国内の生産能力とイノベーションを強化し、市場拡大に直接的な影響を与えます。経済産業省の半導体・デジタル産業戦略では、政府が特に半導体産業における人材育成と、地域レベルでの産学連携の強化に注力していることが示されています。これらのプログラムの目標には、人材ギャップの解消、次世代半導体の研究開発、そして国内製造エコシステムの確立が含まれています。これらの政策は、熟練した労働力とイノベーションハブの創出を通じて、個別半導体の製造能力を高め、需要の高い市場への迅速な導入を促進します。

当社の日本のディスクリート半導体市場調査によると、以下はこの市場の課題です。

- インフラと投資調整の課題:日本のディスクリート半導体メーカーは、インフラと投資調整に関連する大きな逆境に直面しています。新規生産設備の導入には、安定した電力供給、工業用水、廃棄物処理、輸送システムといった必須設備の導入が前提となります。これらのリソースの調整における非効率性や遅延は、プロジェクト計画の長期化や初期設備投資の増加につながります。また、特に最適化されたインフラへのアクセスが少ない小規模メーカーは、業務効率の低下や規模拡大の制約といった問題にも直面し、大きな影響を受けます。こうした制約は、新規ディスクリート半導体デバイスの市場投入を遅らせ、ひいては競争力と国内外の需要への対応力の低下を招き、市場の成長を制限する可能性があります。

- 経済安全保障規制と重要技術監視:日本の経済安全保障促進法によって半導体が重要技術に指定されたことで、ディスクリート半導体メーカーは規制上の課題に直面しています。新たな報告要件、透明性要件、セキュリティ要件は、企業にとってより厳格で、管理・運用コストも増大する要件を満たすことを要求しています。これらの政策は、意思決定のスピードを低下させ、製品の製造期間を長期化させ、市場需要への対応におけるメーカーの柔軟性を低下させる可能性があります。限られたコンプライアンス・リソースは、特に中小規模のサプライヤーに多大な影響を与え、市場における存在感を低下させる可能性があります。全体として、こうした厳格な措置は、ディスクリート半導体ユニットの供給を制限し、顧客へのタイムリーな製品提供能力に影響を与え、市場の効率的な規模拡大能力を抑制し、ひいては日本の半導体市場における地位に影響を及ぼす可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のディスクリート半導体市場のセグメンテーション

技術別(シリコン(Si)、シリコン炭化物(SiC)、ガリウム窒化物(GaN))

シリコン(Si)技術セグメントは、自動車、産業、エネルギーシステムにおけるディスクリートデバイスへのアプリケーションが基盤となっていることから、2035年までに55.7%という最高の市場シェアで成長すると予想されています。例えば、Toshiba Electronic Devices and Storageは、ROHMとの共同事業として、自動車、産業、エネルギー分野向けにシリコン(Si)パワー半導体の生産を日本国内で増強しています。これは、シリコンがディスクリートデバイス製造における高い需要と国内サプライチェーンの安全性確保に寄与しているためです。シリコンは、最も一般的に生産・導入されている半導体材料であり、生産コストが低く、既存の生産インフラとの互換性も広いという利点があります。

さらに、経済産業省の今後の半導体計画に述べられている日本の産業政策は、依然として、個別のシリコンデバイスの生産に組み込むことができないウェハや部品の安定供給など、シリコンやその他の技術に基づく生産インフラの強化に重点を置いています。この戦略では、テクノロジーの主要収益シェアへの貢献として、アプリケーションの需要増加を満たすために、電力指向のシリコン デバイスの生産パフォーマンスにも重点を置いています。

製品タイプ別(ダイオード、トランジスタ、パワーデバイスおよびサイリスタ)

パワーデバイスおよびサイリスタセグメントは、自動車部門、再生可能エネルギー、および各種産業における電化の進展により、2026年から2035年の予測期間中に45.4%と大幅な収益シェアで成長すると予測されています。例えば、経済産業省が自動車の電動化や産業エネルギーアプリケーション向けにシリコンパワーデバイスの生産拡大を目指すパワー半導体供給安定化計画の対象企業の一つに選定したToshiba Electronic Devices & Storageは、パワーデバイスおよびサイリスタが果たす重要な役割を実証しています。MOSFET、IGBT、シリコンベースのサイリスタは、いずれも電力変換と制御動作に不可欠なパワー半導体です。

さらに、経済産業省は、SiC半導体およびSiパワー半導体の生産能力増強のため、気候変動対策債を活用した投資計画を承認しました。これらの半導体は、エネルギー効率が高く、電気自動車、データセンター、再生可能エネルギーシステムの製造プロセスに不可欠であることが知られています。これらのプロジェクトは、ディスクリート半導体の生産量を増加させるだけでなく、パワーデバイスを日本の半導体市場の成長を牽引する存在へと押し上げるでしす。

当社の日本のディスクリート半導体市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

技術別 |

|

|

材料タイプ別 |

|

日本のディスクリート半導体市場を席巻する企業:

日本のディスクリート半導体市場は、ROHM(京都)、Renesas Electronics(東京)、Toshiba Electronic Devices and Storage(東京)といった大手企業がパワーデバイス、MOSFET、ダイオードで大きなシェアを占め、中程度の統合化が進んでいます。加えて、THine Electronics(東京)やShindengen Electric(東京)といった専門企業がニッチな分野に参入しているため、市場はある程度細分化されています。さらに、主要企業は、技術と市場シェアにおけるリーダーシップを確保するために、生産能力の拡大、研究開発への多額の投資、戦略的パートナーシップ、そして政府支援による提携といった戦略を採用しています。現地生産と現地サプライチェーンのレジリエンス強化に向けたその他の取り組みとしては、ラピダス社が運営する国家半導体再生プログラムなどが挙げられます。

日本のトップディスクリート半導体メーカー

- ROHM Co., Ltd. (Kyoto)

- Renesas Electronics Corporation (Tokyo)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Fuji Electric Co., Ltd. (Tokyo)

- Rapidus Corporation (Tokyo)

- THine Electronics, Inc. (Tokyo)

- Shindengen Electric Manufacturing Co., Ltd. (Tokyo)

- Kokusai Electric Corporation (Tokyo)

- SCREEN Holdings Co., Ltd. (Kyoto)

以下は、日本のディスクリート半導体市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Shin-Etsu Chemical Co., Ltd.は、IMECが新たな300mm GaNパワーデバイス開発プログラムに同社の300mm QST GaN成長基板を採用したと発表しました。この基板上に製造された5µm厚の高電圧GaN HEMTは、650Vを超える世界記録のブレークダウン電圧を達成しており、AIデータセンター、産業システム、自動車アプリケーションにおける高効率パワーエレクトロニクスに大きな可能性を秘めています。このイノベーションは、非常に大口径のGaN基板を使用することで、従来のスケーリング問題を解消し、ワイドバンドギャップパワー半導体の生産コストの低減と高性能化を実現します。

- 2025年7月、ROHM Co., Ltd.は、高効率電源管理および小型電子機器市場における需要の高まりに対応するため、業界最高水準の低オン抵抗(約2.0mΩ)をコンパクトな2.0mm×2.0mmのWLCSPパッケージに収めた30°V耐圧NチャネルMOSFETのAW2K21を発表しました。このデバイスは2つのMOSFETを1つのパッケージに統合することで、基板面積と消費電力を削減し、スマートフォン、ウェアラブル機器、ポータブル電源システムの急速充電・電力供給回路において非常に重要な双方向保護機能を実現します。この製品の発売により、ROHMのディスクリート半導体市場におけるプレゼンスが高まり、設計者は現代の電子システムの厳しいサイズと性能ニーズに対応できるようになります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針