当社の信頼できる顧客

日本の皮膚科用デバイス市場調査、規模、傾向のハイライト(予測2026ー2035年)

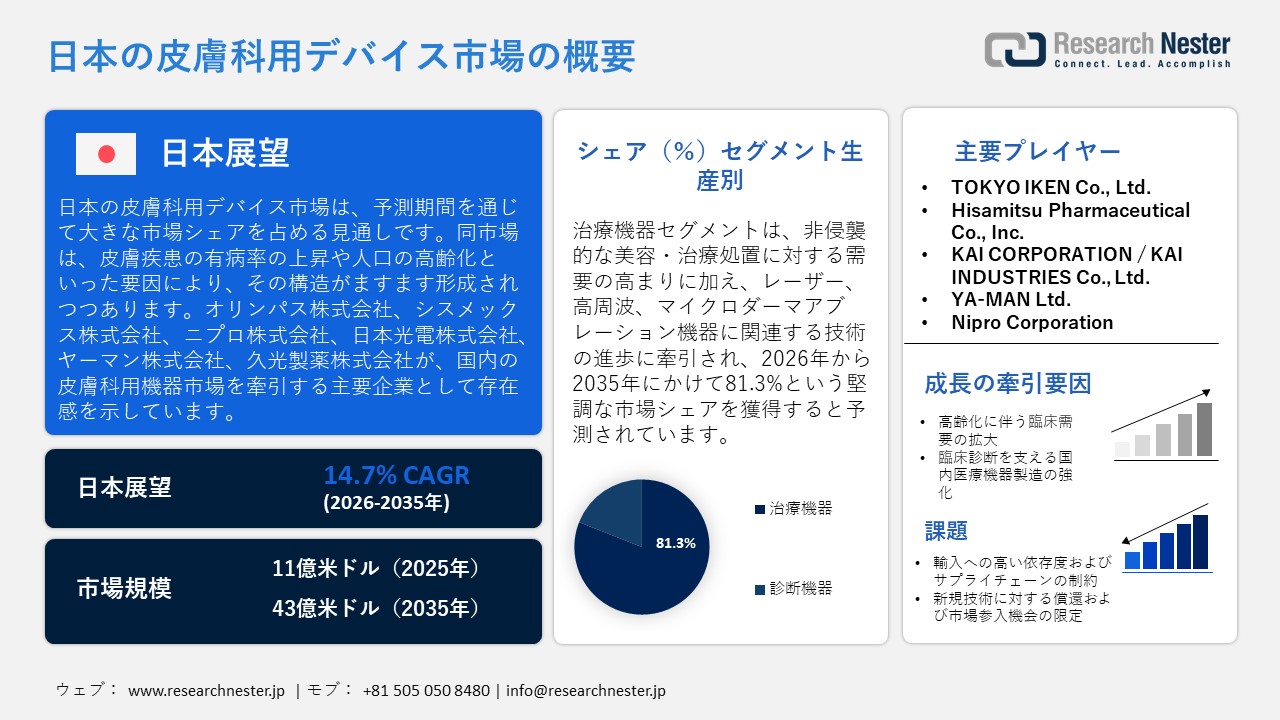

日本の皮膚科用デバイス市場規模は、2025年には11億米ドルを超え、2035年末には43億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 14.7%で拡大します。2026年には、日本の皮膚科用デバイス市場業界規模は12億米ドルに達すると予測されています。

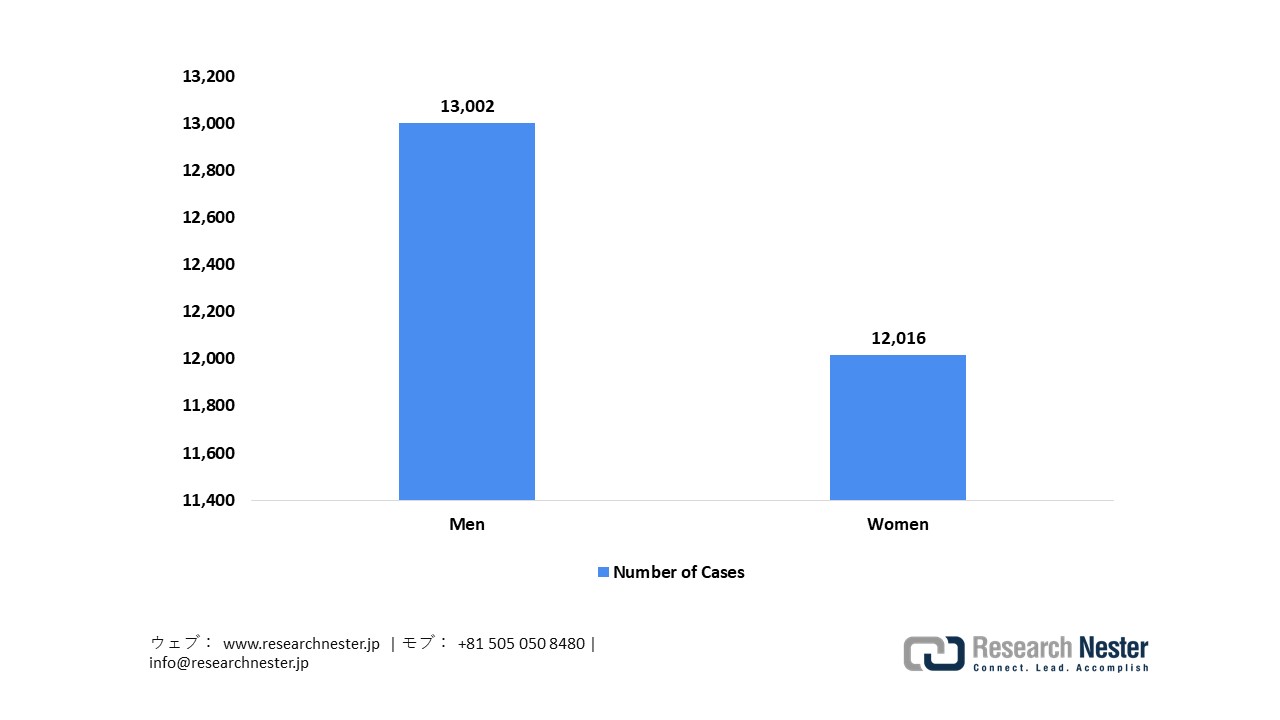

日本の皮膚科用デバイス市場は、皮膚疾患の有病率の上昇と人口の高齢化という要因によって、そのあり方がますます形成されつつあります。厚生労働省による2023年の患者調査では、アトピー性皮膚炎などの疾患が調査対象とされており、全国各地で多数の患者が存在することが明らかになっています。2021年における皮膚がんの罹患数は25,018例(男性13,002例、女性12,016例)に達し、2024年には1,894人の死亡が記録されました(男性974人、女性920人)。年齢調整罹患率は人口1100,000人あたり19.9(男性21.3、女性18.6)であり、死亡率は同1.6(男性1.7、女性1.5)でした。また、2022年の国立保健医療科学院(NIH)の報告によると、乾癬(かんせん)は約560,000人に影響を及ぼしており、その約60%が男性、約14%が中等症から重症の病態にあるとされています。この事実は、より高度な診断および治療ソリューションに対する継続的な需要が存在することを浮き彫りにしています。政府による取り組みは、AIやデジタルヘルス技術の統合を促進しています。具体的には、経済産業省の「医療機器産業ビジョン2024」が診断精度の向上に向けたAI活用技術を提唱しているほか、医薬品医療機器総合機構(PMDA)が規制の枠組みにAIを導入し、さらに厚生労働省の「医療DX推進プラン」が、医療のデジタル化およびデータ駆動型アプローチに関する日本の全体戦略に沿って、クラウド型電子カルテ(EMR)やAIを活用した患者ケアの発展を推進しています。

2021年の日本における皮膚がん症例数

出典:ganjoho.jp

出典:ganjoho.jp

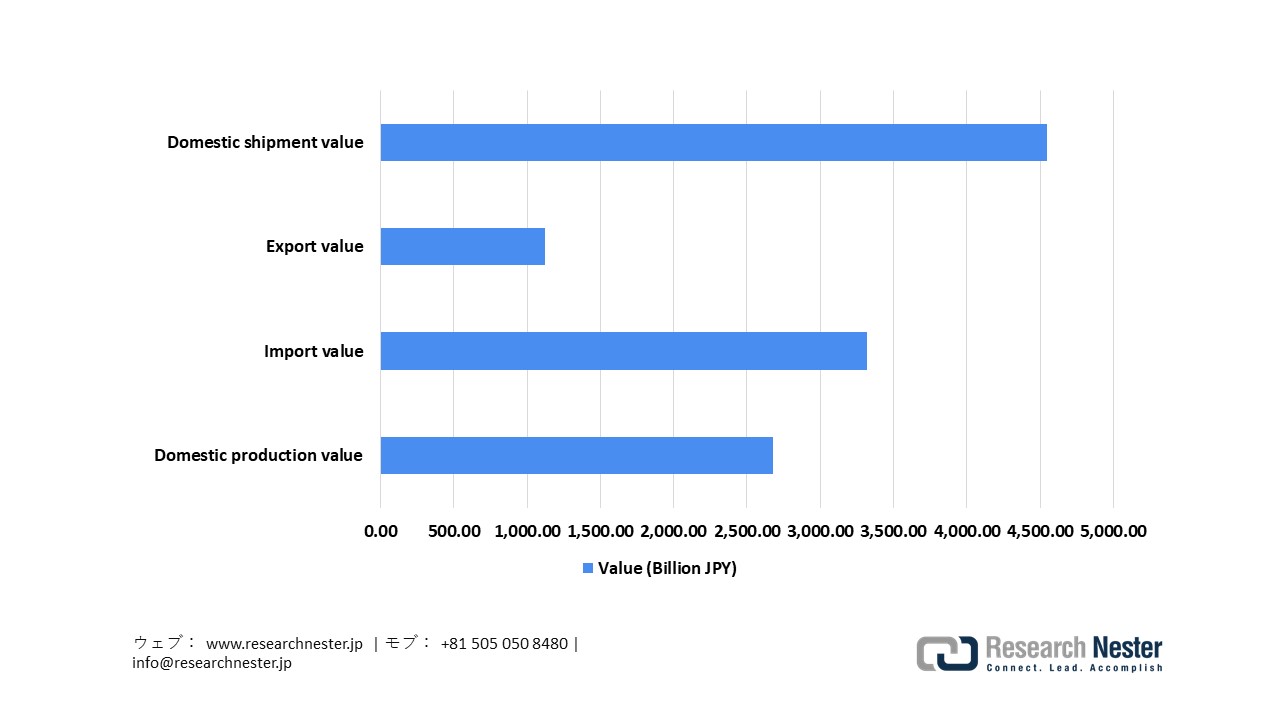

日本の医療機器市場は、専門技術の導入によって強化された、堅牢な国内製造基盤を特徴としています。2021年における市場全体の規模は約2.74兆円(287億米ドル)に達し、そのうち輸入額は2.74兆円(180億米ドル、市場全体の60%以上)を占め、高度な画像診断装置、レーザー機器、および診断システムに対する需要を支えました。一方、輸出額は約1兆円(66億米ドル)となり、精密部品や光学技術における国際的な取引の活発さを示しています。経済産業省が掲げるビジョンでは、国内生産の伸びが緩やかであるのに対し、市場拡大の大部分を輸入が担っている点が強調されています。これにより、品質の維持、規制遵守、および国際連携を確保しつつ、高度な皮膚科関連技術の安定供給が実現されています。

日本の皮膚科用デバイス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

14.7% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2026年) |

12億米ドル |

|

予測年市場規模(2035年) |

43億米ドル |

|

地域範囲 |

|

日本の皮膚科用デバイス市場 – 地域分析

日本の皮膚科用デバイス市場場には、ニキビ、湿疹、乾癬、しわ、色素異常症、皮膚がんといった皮膚疾患の管理に用いられる、診断および治療機器が含まれます。この市場は、皮膚疾患の有病率の上昇、高齢化の進行、そして美容目的および非侵襲的な皮膚治療に対する消費者需要の高まりによって牽引されています。市場で提供される機器には、ダーモスコープ、画像診断システム、レーザー機器、光線療法機器などがあり、これらは臨床皮膚科および美容医療の双方の現場において、疾患の早期発見、正確な診断、そして効果的な治療の実現に寄与しています。

2035年までに、日本の皮膚科用デバイス市場において最大のシェアを獲得すると予測されているのが東京都です。その背景には、充実した医療インフラに加え、先進的な医療機器を導入している病院、研究機関、皮膚科クリニックが集中しているという地理的・構造的要因があります。東京都の報告によると、都内および周辺県には629の病院と14,689のクリニックが存在し、これは日本の全施設数のそれぞれ7.7%および13.9%を占めています。この医療施設の集積が、医療機器の導入・普及に向けた強固な基盤を形成しているのです。また、65歳以上の高齢者が人口の大部分を占めるという日本の高齢化構造が、診断および治療技術に対する需要をさらに押し上げています。AMED(日本医療研究開発機構)や「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(医薬品医療機器等法)」といった国の枠組みによる支援も追い風となり、東京都は、技術革新、規制面でのサポート、そしてAIを活用した画像診断、デジタルダーモスコピー、コネクテッド・ヘルスケア・システムなどの統合による恩恵を享受できる有利な立場にあります。これは、皮膚科用デバイス市場が今後も持続的な成長軌道を描くことを示唆しています。

大阪府もまた、2035年を見据えた日本の皮膚科用デバイス市場において、極めて重要な中核拠点としての役割を担うと期待されています。その推進力となっているのが、大阪府主導の「大阪バイオヘッドクォーター」です。この組織は、産学官が連携し、ライフサイエンス分野における技術革新や発展を促進することを目的として活動しています。大阪のライフサイエンス・クラスターは、古くから「薬のまち」として知られる地域に300社以上の製薬企業が集積している点を特徴としています。さらに、半径約20km圏内というコンパクトなエリアに、著名な大学や研究機関が集中して立地しており、これが共同研究開発や事業化を円滑に進めるための強力な支援基盤となっています。こうした緊密に連携したエコシステムが、皮膚科用デバイスに関連する高度な診断技術や精密治療機器の開発・進歩を促進し、大阪を医療技術分野におけるイノベーションと普及を牽引する重要な原動力としての地位に押し上げているのです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo Midtown Skin Clinic

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- Shiseido Medical & Dermatology Clinic

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- Tokyo Women’s Medical University Hospital

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- Kameda Medical Center

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

- Kobe University Hospital

- 消費単位(量)

- 皮膚科用デバイス調達に割り当てられた収益の割合

- 皮膚科用デバイスへの支出 - 米ドル価値

日本の皮膚科用デバイス市場:成長要因と課題

日本の皮膚科用デバイス市場の成長要因ー

- 臨床診断を支える国内医療機器製造体制の強化:市場の拡大は、医療機器業界の生産活動に対する政府による継続的な監督体制によって牽引されています。この監督体制は、皮膚科領域における診断技術の安定供給を確実なものとしています。厚生労働省が発表した「令和5年薬事工業生産動態統計調査」によると、日本の国内医療機器生産額は2,6747億円に達しました。これに対し、完成品の輸入額は3,3217億円、輸出額は1,1255億円、国内出荷額は4,5490億円となりました。こうした強固な生産・輸入体制が確立されていることにより、ダーモスコープ、画像診断システム、その他様々な先進的な診断機器への信頼性の高いアクセスが確保され、全国各地の臨床現場や病院施設におけるそれらの広範な普及が促進されています。

日本医療機器統計 2023年

出典:MHLW

出典:MHLW

- 高齢化に伴う臨床需要の拡大:市場の成長は、日本の急速な高齢化によって牽引されています。公的データによると、65歳以上の人口は約36.2百万人に達し、総人口の約29.4%を占めています。これは総務省統計局の記録において過去最高となる割合です。こうした人口構造の変化により、加齢に伴う皮膚トラブルの発生頻度が高まり、医療機関における治療的および美容的な皮膚科サービスの双方に対する需要が増大しています。その結果、臨床現場における高度な皮膚科用デバイスの普及が促進されています。

当社の日本の皮膚科用デバイス市場調査によると、以下はこの市場の課題です。

- 輸入への高い依存度とサプライチェーンの制約:日本の皮膚科用デバイス市場は、レーザー、画像診断システム、美容機器といった輸入された先進技術に大きく依存しています。この依存構造により、同市場はサプライチェーンの脆弱性(世界的な輸送の混乱、為替変動、国際的な規制調和に関する課題など)の影響を受けやすくなっています。国内メーカーは、すでに確固たる地位を築いている海外ブランドとの競争において苦戦を強いられています。一方、病院やクリニック側は機器の不足や最先端の皮膚科技術の導入遅れに直面する可能性があり、こうした状況は市場全体の成長や、患者が革新的な治療を受けられる機会に悪影響を及ぼしています。

- 新規技術に対する保険償還の制限と市場参入の障壁:日本の皮膚科用デバイス分野は、保険償還に関する制限という課題に直面しています。特に美容目的や低侵襲(体に負担の少ない)な医療機器など、新規技術の多くは公的医療保険の適用基準を満たさないためです。保険償還が制限されると、患者の自己負担額が増大するため、病院やクリニックによる当該機器の導入が抑制される結果となります。メーカー側は、費用対効果や治療上の有用性を実証するために、臨床的エビデンスの構築や市場への啓発活動に多額の投資を行う必要があります。こうした負担は、高度な治療に対する需要が高まっているにもかかわらず、革新的な皮膚科用デバイスの商業的な普及を妨げ、その成長を制限する要因となり得ます。

この市場の主要な成長要因のいくつかを理解します。

日本の皮膚科用デバイス市場のセグメンテーション

生産別(診断機器および治療機器)

日本の皮膚科用デバイス市場において、治療機器は2035年までに収益全体の81.3%を占めると予測されています。この成長予測は、非侵襲的な美容・治療処置に対する需要の増加、加齢に伴う皮膚疾患の発生率上昇、そしてレーザー、高周波(RF)、マイクロダーマアブレーション(微細皮膚研磨)機器に関連する技術の進歩によって牽引されています。日本政府が公表した政策文書に明記されている通り、医療機器の研究開発および普及を促進するための基本計画は、イノベーション、研究開発、そして最先端医療機器の実用化を育成することへの強力なコミットメントを示しており、それによって安定供給とアクセスの向上が確保されています。この計画に呼応し、日本の医療機器企業の57%が海外展開を推進しており、また国内の36の組織が国際的な臨床研究や治験ネットワークを構築しています。これは、国際的な連携および市場への対応準備において、着実な進展が見られることを如実に示しています。

最終用途別(病院および診療所)

日本の皮膚科用デバイス市場において、病院部門は2035年までに収益の大部分を占めると予想されています。この成長予測は、日本が有する充実した病院インフラと、高い医療受診率によって支えられています。厚生労働省および総務省統計局の報告(2020年時点)によると、全国には8,238の病院が存在し、約1,507,526床の病床が確保されています(人口100,000人あたり1,195床)。病院における高度な医療機器の整備状況は、診断機器および治療機器の広範な導入を促進しており、さらに国民健康保険制度による保険適用がその普及を後押ししています。Nihon Kohden Corporationは、2025年度の純売上高が225,424百万円になると発表しました(2024年度の221,986百万円から増加)。これは、病院向け事業を中心とした同社の堅調な収益基盤を示唆するものです。また、PHC Holdings Corporationは、2024年度の連結売上高が3,616億円に達したと報告しました。同社は世界86社の子会社を通じて9,041名の従業員を擁しており、国内外を問わず病院部門において同社製品が広く採用されていることを裏付けています。同様に、Terumo CorporationやOlympus Corporationをはじめとする多数の日本の医療機器メーカーは、国内需要、豊富な病床数、そして先進的な医療機器の導入を促進する政府の取り組みに後押しされ、病院への機器導入を積極的に拡大しています。これにより、病院セグメントにおける収益成長に対し、顕著な貢献を果たしています。

日本の皮膚科用デバイス市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

生産別 |

|

|

最終用途別 |

|

日本の皮膚科用デバイス市場を席巻する企業:

日本の皮膚科用デバイス市場は、高度な画像処理技術、レーザーおよび光ベースのシステム、AIを活用した診断支援、そして高周波(RF)技術を駆使する革新的な企業群によって牽引されています。こうした技術的進歩により、各社は強固な競争優位性を維持しつつ、臨床および美容の両分野において、高精度かつ安全で、使いやすさに優れたソリューションを提供しています。継続的な研究開発への取り組みと製品の差別化戦略が、市場における各社の持続的な成長と主導的地位の確立に寄与しています。以下に、日本の皮膚科用デバイス市場で事業を展開する主要企業の一覧をご紹介します。

日本の皮膚科用デバイス市場における主要企業は以下の通りです。

- TOKYO IKEN Co., Ltd. (Tokyo)

- Hisamitsu Pharmaceutical Co., Inc. (Takamatsu)

- KAI CORPORATION / KAI INDUSTRIES Co., Ltd. (Seki)

- YA‑MAN Ltd. (Tokyo)

- Nipro Corporation (Osaka)

- PHC Corporation (Tokyo)

- Lumenis Be Ltd. (Tokyo)

- Nihon Kohden Corporation (Tokyo)

- Casio Computer Co., Ltd. (Tokyo)

- GE HealthCare Technologies, Inc. (Tokyo)

- Maruho Co., Ltd (Osaka)

以下は、日本の皮膚科用デバイス市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、皮膚科領域を専門とする大手製薬会社であるMaruho Co., Ltd.は、Sibel Health, Inc.に対し、戦略的な少数株主投資を実施したことを発表しました。本投資は、皮膚科領域に特化したデジタル医療機器に関する連携を強化することを目的としています。この提携により、マルホが培ってきた皮膚科領域の専門知識と、Sibelが有する革新的なウェアラブルセンサー技術およびAIを活用したデジタルヘルスプラットフォームが融合されます。これにより、アトピー性皮膚炎に伴うかゆみなどの症状に対する診断・治療機器の開発が加速されることが期待されます。本取り組みは、両社による共同開発体制を強化するとともに、画期的な皮膚科用デバイスの将来的なグローバル展開に向けた基盤を築くものです。

- 2025年1月、YA-MAN Ltd.は、先進的なエイジングケア美容機器を発表しました。同社は、多機能美容機器「Photo Plus DeepLift(フォトプラス ディープリフト)」の発売を間もなく開始すると発表しました。本製品には、肌の深層部への優れたリフトアップ効果と保湿成分の浸透促進を実現する、次世代技術「D×LIFT」が搭載されています。加齢による肌悩みや肌トラブルに関心を寄せる消費者をターゲットとした本製品は、2025年2月下旬より直営店および一般小売店にて販売が開始される予定であり、技術力の高いスキンケア特化型美容機器市場における同社の事業拡大を牽引するものと期待されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針