当社の信頼できる顧客

日本の涙嚢炎市場調査、規模、傾向のハイライト(予測2026ー2035年)

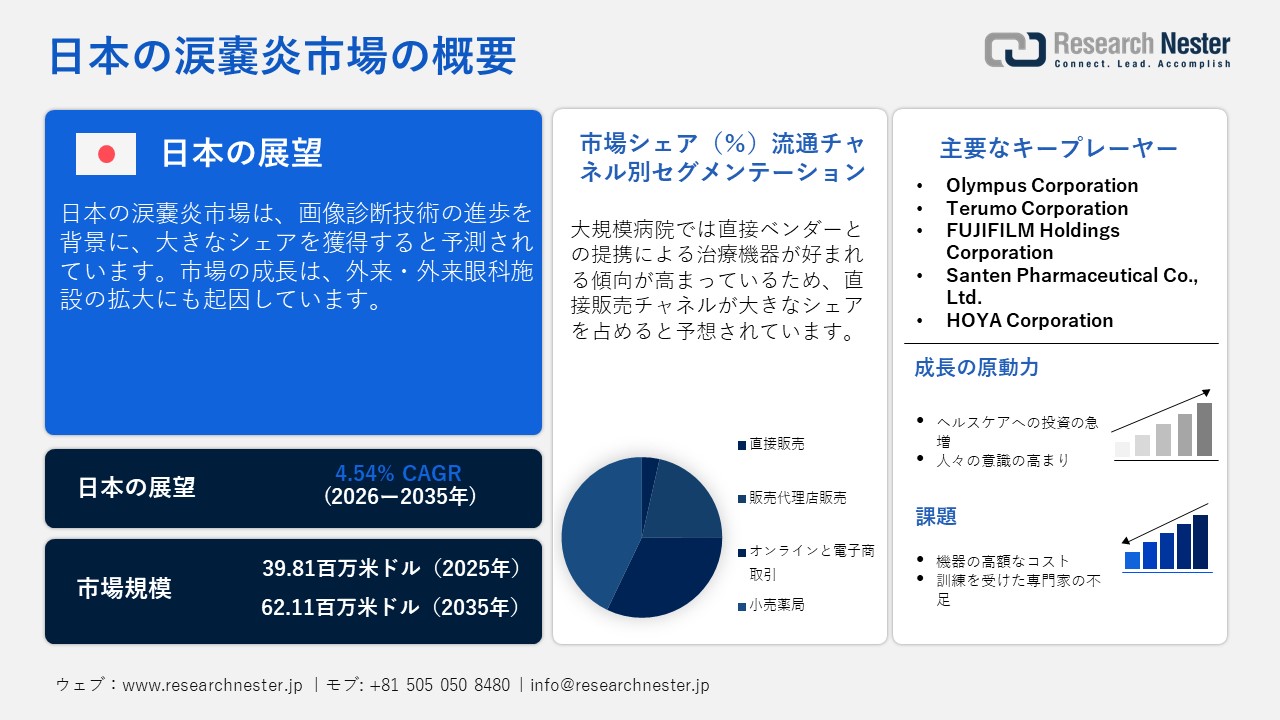

日本の涙嚢炎市場規模とシェアは、2025年には39.81百万米ドルと推定され、2035年末には62.11百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.54%で成長が見込まれています。2026年には、日本の涙嚢炎の業界規模は41.67百万米ドルに達すると予想されています。

様々な学術研究機関における涙嚢炎に関する積極的な学術研究と、国内の医療技術企業による製品開発が融合し、技術の向上や局所解剖学的構造に合わせたカスタマイズデバイスの開発を通じて、データプールが構築されています。この国の強固な臨床研究基盤と手術成績の最高水準は、世界中の企業からの合併・買収の関心を集め、製品導入と医師の研修をさらに加速させています。さらに、この国は眼科医療と最先端の医療インフラにおいて高い評価を得ており、高度な涙液関連ソリューションを求めるメディカルツーリズムをさらに促進しています。

これに加え、日本の医療インフラは治療期間の短縮化へと移行しており、涙道内視鏡を用いた介入に対する需要が高まっています。専門クリニックは涙道に特化した機器や消耗品への投資を進めており、サプライヤーの継続的な収益向上につながっています。一方、国内外の機器メーカーは、日本の眼科分野において、ターゲットを絞った戦略を展開しています。ベンダーは、病院が涙道手術を簡便に導入できるよう、包括的な処置エコシステムを提供しています。市販技術の導入は、涙道関連技術の普及を加速させ、市場の成長を持続させています。

日本の涙嚢炎市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.54% |

|

基準年市場規模(2025年) |

39.81百万米ドル |

|

予測年市場規模(2026年) |

41.67百万米ドル |

|

予測年市場規模(2035年) |

62.11百万米ドル |

|

地域範囲 |

|

日本の涙嚢炎市場 – 地域分析

人口の高齢化と技術革新の進展を背景に、市場は目覚ましい成長を遂げています。また、加齢に伴う涙管疾患の急増により、最新の診断・治療ソリューションへのニーズが高まっています。マイクロサージェリーツールの継続的な進歩は、精度の向上と早期発見を促進しています。さらに、政府は病院の近代化とスマートヘルスケア技術の導入に向けた様々な取り組みを進めています。

東京の涙嚢炎市場は、医療インフラの進歩と人口動態の圧力に牽引され、急速に拡大しています。最大の都市圏である東京は、高齢者人口が最も多く集中しているため、高齢者の鼻涙管閉塞症や重症涙嚢炎の治療に対する需要が高まっています。東京の高度な医療インフラは、眼科医療の全国拠点として機能しています。また、AIを活用した手術ナビゲーション技術の普及により、早期診断の迅速化が進んでいます。

大阪の涙嚢炎市場の成長は、強固な医療インフラと産学連携の強化によって牽引されています。大阪には、関西医科大学病院や大阪大学医学部附属病院といった世界的に著名な医療機関が集積しており、涙嚢炎の診断と治療の進歩において重要な役割を果たしています。市場を牽引するもう一つの大きな要因は、従来の治療法と比較して優れた回復率をもたらすバルーン涙嚢形成術の急速な普及です。また、大手機器メーカーの存在は、政府が支援する医療近代化プログラムによるイノベーションを推進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Keio University Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- The University of Tokyo Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Osaka University Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Kansai Medical University Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Kyoto Prefectural University of Medicine Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Juntendo University Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Nara Medical University Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Kyushu University Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Tohoku University Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Sapporo Medical University Hospital

- 消費単位(量)

- 日本涙嚢炎調達に割り当てられた収益の割合

- 日本涙嚢炎デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

日本の涙嚢炎市場:成長要因と課題

日本の涙嚢炎市場の成長要因ー

- 涙液内視鏡検査とイメージングにおける技術進歩:日本は次世代イメージング技術の先駆者として世界的に認められています。企業は眼科および涙器ケア分野に革新的なソリューションを提供しています。日本の医療技術革新企業は、高解像度光ファイバーシステムを導入することで涙液内視鏡の開発に取り組んできました。内視鏡下および経鼻涙管涙嚢鼻腔吻合術の登場により、涙石や涙管結石のガイド下除去が可能になり、患者への負担が最小限に抑えられています。これらの進歩は、次世代涙液内視鏡検査の有効性を高め、新たな商業機会を創出し、日本の市場成長をさらに促進しています。

- 外来および外来眼科施設の拡大:ここ数年、日本では外来診療が増加しています。例えば、東京大学医学部附属病院は、高度な眼科サービスに対する需要の急増を浮き彫りにし、涙嚢炎市場の成長を牽引しています。2022年には、同病院の眼科で2,400件以上の手術が行われました。この統計は、継続的な患者流入と専門的な眼科的介入への依存度の高まりを物語っています。眼科サービス導入の勢いの高まりは、認知度の高まりだけでなく、低侵襲涙液内視鏡デバイスの導入を促進し、日本の涙嚢炎治療市場全体の拡大を後押ししています。

当社の日本の涙嚢炎市場調査によると、以下はこの市場の課題です。

- 高度な内視鏡機器の高額な導入コスト:涙液内視鏡検査は、小規模な眼科クリニックにとって大きな経済的障壁となっています。最新の涙液内視鏡は、設備投資と熟練した操作者を必要とします。多くの中規模病院や地方の病院では、このような技術への投資は現実的ではありません。こうした日本国内における技術の不均衡は、市場の完全な拡大を阻害し、一部の施設での検査件数を制限しています。

- 訓練を受けた専門医の不足:内視鏡下涙嚢鼻腔吻合術(endo-DCR)や涙道手術を行うには、専門的な訓練と精密さが不可欠です。訓練を受けた専門医の不足は最新技術の導入を阻み、多くのクリニックが従来の外用手術や長期にわたる薬物療法を選択しています。

この市場の主要な成長要因のいくつかを理解します。

日本の涙嚢炎市場のセグメンテーション

流通チャネル別のセグメント分析

直販チャネルは最大のシェアを占めると予想されており、2035年末までその優位性を維持すると予測されています。このサブセグメントの成長は、大規模病院において涙嚢炎治療機器の信頼性確保のため、直接ベンダーとの提携による機器購入が好まれる傾向が高まっていることに起因しています。病院は、Karl Storz SE & Co. KGやオリンパス株式会社といった大手企業に依存しており、これらの企業は国内サービスとネットワークサポートを担っています。また、統合機器供給契約のトレンドも高まり、このセグメントの成長を後押ししています。

エンドユーザー別のセグメント分析

病院セグメントは最大のシェアを獲得し、涙嚢炎診断の基盤となることが期待されています。国内には、最新の眼科および耳鼻咽喉科設備を備えた高度に専門化されたセンターが数多くあります。これらの施設は、内視鏡検査や画像診断を必要とする多面的な涙嚢炎症例に対応しています。これらの施設は、患者に完璧なケアを提供するだけでなく、研修拠点としての役割も果たしており、通常は東京大学病院などの著名な大学と連携しています。さらに、日本の病院は、小規模な診療所では対応できない再発性および複雑性の涙嚢炎症例のリファレンスセンターとしても機能しています。

日本の涙嚢炎市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

治療モダリティ別 |

|

|

エンドユーザー別 |

|

|

技術タイプ別 |

|

|

流通チャネル別 |

|

日本の涙嚢炎市場を席巻する企業:

様々なヘルスケアおよび医療機器企業からの積極的な関与は、臨床連携を通じて彼らの足場を強化しています。Fujifilm Holdings CorporationやOlympus Corporationなどの主要な企業は、低侵襲手術器具の開発に注力しています。日本のヘルスケア2035ビジョンもこれらの取り組みと一致しており、企業はデジタルトランスフォーメーションを活用しています。また、加齢に伴う鼻涙管閉塞の有病率が急増しており、医療提供者は技術的に優れた解決策を採用するようになりました。

日本の涙嚢炎市場における主要企業は次のとおりです。

- Olympus Corporation

- Terumo Corporation

- FUJIFILM Holdings Corporation

- Santen Pharmaceutical Co., Ltd.

- HOYA Corporation

以下は、日本の涙嚢炎市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

2025年10月、Santen Pharmaceuticalは、緑内障・高眼圧症治療薬「セタネオ®点眼液0.002%」を日本で正式に発売しました。本剤の有効成分であるセペタプロストは、FP受容体とEP3受容体の両方を刺激する二環式プロスタグランジン誘導体です。

2024年8月、HOYA Corporationの事業部門であるPENTAX Medicalは、本日、新製品のDEC™十二指腸鏡が米国食品医薬品局(FDA)の承認を取得したと発表しました。この提携により、十二指腸鏡の再処理と交差汚染リスクに関する長年の課題に対処します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針