当社の信頼できる顧客

日本の段ボール箱製造機市場調査、規模、傾向のハイライト(予測2026ー2035年)

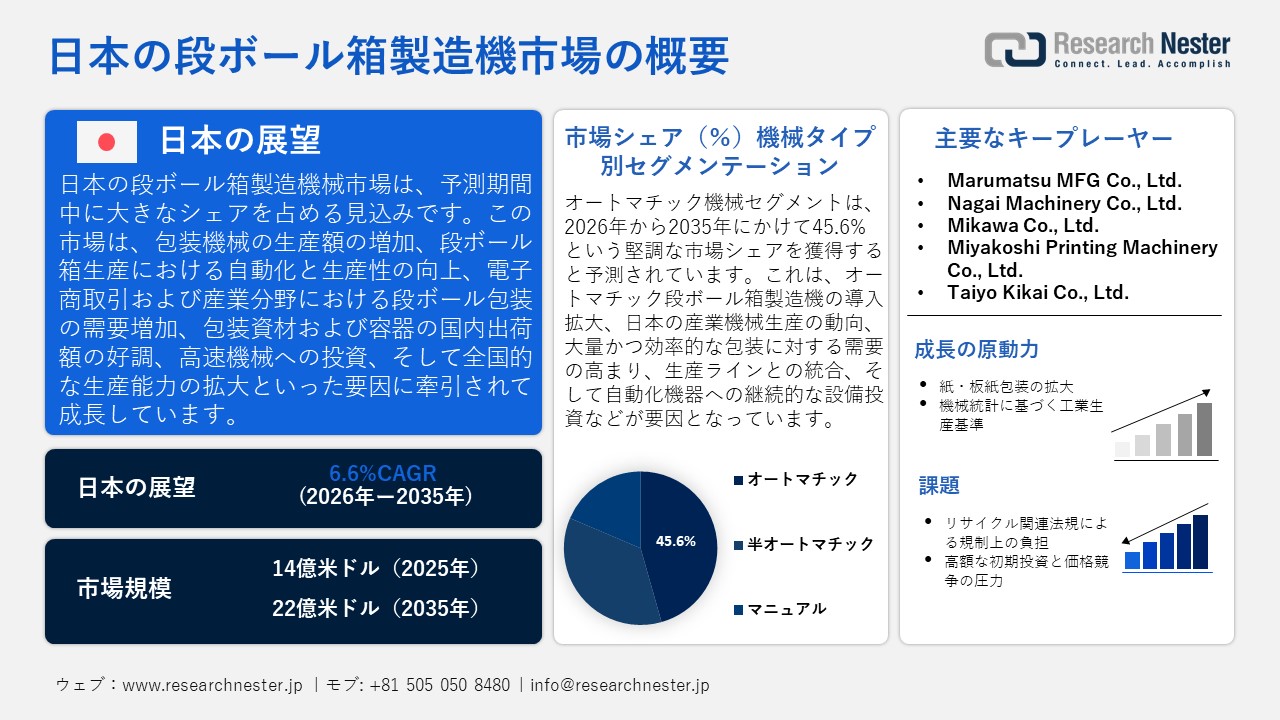

日本の段ボール箱製造機市場規模とシェアは、2025年には14億米ドルと推定され、2035年末には22億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.6%で成長が見込まれています。2026年には、日本の段ボール箱製造機の業界規模は15億米ドルに達すると予想されています。

日本の段ボール製造機市場は、主に包装機械の生産額の増加により、予測期間中に大幅に成長すると予想されています。例えば、日本の老舗包装機械メーカーであるイソワ株式会社は、段ボール箱の生産ラインで使用される高速フレキソフォルダーグルアーや段ボール加工機を製造しており、同社の機械は日本の段ボール箱メーカーによって、日本の包装業界における自動化と生産性向上に広く活用されています。さらに、日本包装技術協会の公式データによると、2024年時点の日本の包装機械の生産額は5,220億円であり、前年比3.5%増加しています。これは、段ボール箱製造機を含む設備投資が増加していることを示唆しています。2024年の包装資材・容器全体の出荷額は6,3820億円であり、包装機械はこのエコシステムにおいて主要かつ成長を続けるセグメントとなっています。

さらに、段ボール包装は段ボール箱製造機によって製造される主要製品であり、日本の紙包装製品市場を牽引しています。これは、産業分野、Eコマース、流通チャネルにおいて段ボール箱に対する構造的な需要が高いことを意味します。例えば、日本最大の段ボール包装・板紙メーカーであるRengo Co., Ltd.は、国内に26の段ボール工場を保有しており、これは日本における段ボール発祥の地とも言える場所です。この事実は、国内紙包装市場における段ボール包装の構造的な重要性を示すものであり、段ボール箱製造機に対する継続的な需要の源となっています。これらの要因は、包装業界の成長と段ボール包装の必要性、そして自動化された箱製造ラインを支えるための機械設備への投資との間の相互関係を浮き彫りにしています。

日本の段ボール箱製造機のサプライチェーンは、生産に不可欠な原材料の輸出入、高品質な鉄鋼や電子部品の入手可能性、国内の生産能力、機械の組み立て効率、そして国内の包装メーカーへの機械の配送といった要素によって決定されます。2023年に日本は段ボール箱、段ボールケースを30,529,510千米ドル相当、総量9,632,420キログラム輸入した。主な輸入国としては、中国が17,773,540千米ドル、米国が2,404,480千米ドルとなっているます。

一方、日本は段ボール製のカートン、箱、ケースを総額9,540,700千米ドル、総量2,489,840キログラム輸出しており、主な輸出先は中国2,428,030千米ドルとベトナム1,480,060千米ドルでした。高い輸入額は日本国内における段ボール包装材の消費増加を示唆しており、輸出額の高さは段ボール箱製造における日本の競争力の高さを表しています。これは、日本の製造拠点全体における段ボール箱製造機への投資を促進する要因となっています。さらに、2025年12月における日本の段ボール包装容器の生産者物価指数は124.700(2020年基準=100)であり、生産者価格の上昇を示しています。この継続的な上昇は段ボール包装材に対する高い需要を示しており、日本における段ボール箱製造機械への投資と成長を後押ししています。

日本の段ボール箱製造機市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.6% |

|

基準年市場規模(2025年) |

14億米ドル |

|

予測年市場規模(2026年) |

15億米ドル |

|

予測年市場規模(2035年) |

22億米ドル |

|

地域範囲 |

|

日本の段ボール箱製造機市場 – 地域分析

日本の段ボール箱製造機市場は、国内の産業経済において安定した地位を占めており、製造および物流プロセスにおいて重要な役割を果たしています。国内消費と輸出の増加に伴う包装需要の高まりを受け、段ボール箱製造機械の使用は、エレクトロニクス、自動車、食品・飲料、医薬品、eコマースといった各分野のサプライチェーンにおける製品の効率的な取り扱い、流通、信頼性の基盤となっています。例えば、王子ホールディングスは、食品、電子機器、工業製品などを日本全国に配送するための強化段ボール容器を提供しています。同社の包装ソリューションは大規模な物流および輸出供給を支えており、多様な国内および国際サプライチェーンに対応できる高生産能力の段ボール製造ラインの必要性を裏付けています。段ボール包装はリサイクル可能で再利用できるため、持続可能な選択肢であり、産業における資源効率化を目指す日本の政策目標にも合致しています。段ボール箱製造機などの国内包装機械を含む包装機械産業は、生産高とバリューチェーン全体における雇用において、数十億円規模の貢献をしています。

段ボール箱製造機に対する需要を生み出す主要なアプリケーションとエンドユーザーセグメントは、輸送中の商品を保護するための箱製造を行うエレクトロニクスおよび自動車産業、店舗で商品を包装する食品・飲料および消費財産業、無菌で安全な包装で商品を梱包する医療・医薬品産業、そしてカスタマイズされた高速箱製造を必要とする急成長中のeコマース産業です。例えば、豊田合成は、自動車部品や電子部品の輸送中に衝撃から保護し、梱包物の寸法を維持する強化段ボール包装を設計しており、高付加価値の産業サプライチェーンにおいては、高精度な箱成形機が求められています。同様に、ヤオコーは生鮮食品や冷蔵食品を特注の段ボール箱で配送しており、均一で衛生的、かつ大量の包装形態が必要となるため、自動段ボール箱製造ラインが不可欠となっています。段ボール包装は、その耐圧性、軽量性、低コスト、リサイクル性といった特性から一般的に選ばれており、日本の段ボール箱市場は今後10年間も成長を続けると予想されています。

段ボール箱製造機の主要な生産・消費拠点は、東京、大阪、横浜、名古屋といった大規模な工業地域(関東地方および中部地方)に集中しています。これらの地域では、重工業製品の物流や輸出において、強固な包装戦略が不可欠だからです。東京は日本最大の経済・物流拠点であり、地域総生産は120.2兆円、全国生産の21%以上を占めています。そのため、膨大な量の物資と包装資材が流通し、大きな需要が生じています。東京都の報告によると、eコマース、食品、エレクトロニクス製品の流通を支える卸売、小売、流通施設が集中しており、段ボール包装の必要性が高まっています。さらに、経済産業省のコンテナ・包装資材利用率に関するデータからも、都市部の物流拠点における包装資材の継続的な利用が示されており、東京が段ボール箱製造機の主要な開発拠点であることを裏付けています。

持続可能性プログラムや研究開発への注目度が高まっており、環境に配慮した生産、エネルギー効率の高い機械、遠隔操作、IoTに基づいた予知保全システムへの傾向が強まっています。例えば、経済産業省とNEDOが策定したスマートマニュファクチャリング開発ガイドライン(2024年)では、日本の工場におけるIoTベースの予知保全、エネルギー効率の高い設備、デジタルモニタリングの活用を推奨しており、これにより段ボール製造機を含む産業機器の持続可能な生産慣行と資源効率の向上につながることが期待されます。モジュール式機械、印刷のデジタル統合、スループットを最適化し廃棄物を削減するAIベースのシステムなどは、イノベーションにおけるトレンドの一部です。既存のトレンドと将来予測では、eコマースの成長と持続可能性政策による圧力に対応し、機械の自動化、エコデザイン、カスタマイズが徐々に進展していくとされています。市場はより効率的なレベルへと移行し、エネルギー消費量は減少し、市場のデジタル統合が進むと予測されており、これは日本が国際的に有する高精度産業機械の競争優位性に基づいています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- Rengo Co., Ltd.

- 消費単位(量)

- 段ボール箱製造機調達に割り当てられた収益の割合

- 段ボール箱製造機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Oji Holdings Corporation

- 消費単位(量)

- 段ボール箱製造機調達に割り当てられた収益の割合

- 段ボール箱製造機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Tomoku Group

- 消費単位(量)

- 段ボール箱製造機調達に割り当てられた収益の割合

- 段ボール箱製造機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Daio Paper Corporation

- 消費単位(量)

- 段ボール箱製造機調達に割り当てられた収益の割合

- 段ボール箱製造機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nippon Paper Industries Co., Ltd.

- 消費単位(量)

- 段ボール箱製造機調達に割り当てられた収益の割合

- 段ボール箱製造機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の段ボール箱製造機市場:成長要因と課題

日本の段ボール箱製造機市場の成長要因ー

- 紙・板紙包装の拡大:日本における段ボール包装への需要増加が、段ボール箱製造機市場を牽引する主要因となっています。Eコマース、食品・飲料、エレクトロニクスなどの産業の生産拡大に伴い、包装需要が増加したことで、メーカー各社は生産量を増やしています。例えば、TOMOKU Co., Ltd.は、Eコマース向け配送箱を含むフルサイズの自動段ボール箱製造ラインを導入することで生産能力を増強しました。これにより、同社は大量生産が可能となり、食品、エレクトロニクス、オンライン小売などの分野の顧客からの需要増に対応しています。こうした段ボール包装資材の継続的な成長は、生産効率を高めるための自動化機械への設備投資を促進しています。

さらに、日本包装技術協会の公式統計によると、段ボールを含む紙・板紙製品の出荷額は2024年に3兆円を超え、国内包装市場の規模の大きさを物語っています。この分野は、費用対効果が高く、リサイクル可能で、産業および物流に適した段ボール包装が中心となっています。こうした構造的な需要は、日本全国における段ボール箱製造機のさらなる調達に直結しており、機械市場の成長傾向をさらに強固なものにしています。

- 機械統計に基づく工業生産の基準:日本の工業生産モデルは、段ボール箱製造機の需要に影響を与える主要因の一つです。あらゆる製造業における包装ラインの増加に伴い、食品加工、包装、その他の関連分野における機械の最低生産量が、機械への投資額を決定づける要因となっています。工業活動の成長は、特に大量生産を行う産業において、効率的で信頼性の高い包装プロセスを支援するために、高品質の段ボール箱製造装置を必要としています。例えば、Nippon Tokan Package Co., Ltd.は、メンテナンス統合型包装ラインに「エコクイックボックス」と呼ばれる自動段ボール箱成形システムを導入し、eコマース向けパッケージ生産方式を採用することで、自動箱組み立て速度(毎時900ー1200個)と大量物流業務における全体的な包装処理能力を向上させました。

さらに、経済産業省が発表している公式産業統計によると、日本は食品加工機械、包装機械、充填機械の生産を主要な工業製品分野の一つとして位置づけています。これらの統計データは、日本の機械生産の規模と信頼性を示すものであり、機械調達の際の判断基準として活用できます。この事実は、日本の製造業インフラ、特に包装効率と生産スループットに競争力が左右される産業にとって、段ボール箱製造機械がいかに重要であるかを浮き彫りにしています。

当社の日本の段ボール箱製造機市場調査によると、以下はこの市場の課題です。

- リサイクル関連法規による規制負担:日本の容器包装リサイクル法の施行は、段ボール箱製造機メーカーにとって大きな規制コストとなっています。この法律は、段ボールなどの包装材が高度なリサイクル性と資源循環性を備えていることを求めています。そのため、機械設計者やサプライヤーは、リサイクル性が高く標準化された包装材を生産できる機器を開発する必要に迫られています。こうしたニーズを満たす企業は、特に高度な研究開発施設を導入する余裕のない中小規模メーカーにとって、生産工程が複雑化し、設備投資コストが増大する傾向があります。結果として、コンプライアンス費用が増加し、プロジェクト期間が長期化し、機械価格が上昇する可能性があり、市場での普及が阻害されます。リサイクル関連法規への準拠に伴う書類作成、認証取得、報告といった追加的な負担は、新製品の市場投入ペースを鈍化させ、全体的な成長と競争力にも影響を与える可能性があります。

- 高額な初期投資と価格競争の圧力:高度な段ボール箱製造機は高度に自動化されており、デジタル監視、精密制御、環境配慮機能などを備えているため、従来の機械に比べて設備投資額がはるかに高額になります。包装業界は参入障壁が低いことが特徴ですが、この高額な初期投資は中小規模の包装メーカーにとって大きな障害となり、新規参入を阻害する要因となっています。サプライヤーは、研究開発費や生産コストを回収しつつ市場競争力を維持するために、価格設定に大きなプレッシャーを受けています。機械価格の高騰は、特に中小企業やスタートアップ企業における導入率を低下させ、国内市場の成長を鈍化させる可能性があります。さらに、これらの高額な機械は投資回収期間が長くなるため、新規参入を阻害したり、既存の生産ラインの近代化を遅らせたりする可能性があり、日本の段ボール包装業界における近代化の規模と速度を制限することにつながります。

この市場の主要な成長要因のいくつかを理解します。

日本の段ボール箱製造機市場のセグメンテーション

機械タイプ別(オートマチック、半オートマチック、マニュアル)

オートマチック機械セグメントは、効率性と大量生産を促進する日本の産業機械生産における広範な動向に牽引され、2035年までに45.6%という最大の収益シェアを獲得し、日本市場をリードすると予測されています。例えば、Mitsubishi Heavy Industries Machinery Systemsは、国内外の包装作業における大量かつ効率的な生産を実現するため、毎分最大400箱の生産能力を持つオートマチック段ボール箱製造機EVOLシリーズを製造しています。さらに、経済産業省(METI)の鉱工業生産指数によると、包装システムを含む生産機械は、日本の製造業における主要な生産品目であり続けています。

さらに、鉱工業生産指数報告書によると、生産機械は製造活動における主要な推進要因の一つであり続けているため、生産および包装プロセスを自動化する設備への継続的な設備投資が行われています。例えば、Tokyo Automatic Machinery Works, Ltd.は、段ボールシートから完成した段ボール箱を組み立てる自動段ボールケース成形機を製造しており、これにより大量の荷物を効率的に梱包することが可能になります。これらの機械は生産ラインに組み込まれ、日本の工場における生産の一貫性と自動化を促進しています。このような状況下では、より高い生産能力、正確な成形、そして産業ラインとの統合に対応できる自動段ボール箱製造機への需要が高まっています。これは、メーカーが変化する物流・流通ニーズに合わせて生産能力を増強する中で、需要を維持するために不可欠な要素となっています。

最終用途産業別(食品・飲料、Eコマースと小売、エレクトロニクス、医薬品、工業製品)

eコマースと小売セグメントは、2026年から2035年までの予測期間において、市場シェア40.4%を占めるなど、大幅な成長が見込まれています。これは、オンライン注文の処理や小売店への商品配送において、段ボール包装の利用が引き続き不可欠であるためです。例えば、Nippon Expressは、簡易倉庫保管、注文処理、日本国内のオンラインストアへの配送を含むDCX eコマース物流ネットワークを拡大しています。こうした小包配送の拡大は、段ボール包装の需要を直接的に押し上げ、大容量の箱製造機械への投資を正当化する要因となっています。

さらに、政府の公式貿易・生産統計によると、コンテナおよび包装資材は日本の産業生産および消費において依然として重要な位置を占めており、このポータルサイトには、コンテナおよび包装資材の製造、消費、そして用途に関する多くの情報が掲載されています。段ボール箱を用いた商品の保護と輸送を主な目的とするオンラインコマース物流の発展も、高速・高品質生産が可能な段ボール箱製造装置へのさらなる投資を促進しています。eコマースの規模拡大が続くにつれ、この分野では、安定した品質の包装材を大量に供給できる機械への需要が高まっています。

当社の日本の段ボール箱製造機市場の詳細な分析には、次のセグメントが含まれます。

|

機械タイプ別 |

|

|

箱タイプ別 |

|

|

容量別 |

|

|

最終用途産業別 |

|

日本の段ボール箱製造機市場を席巻する企業:

日本の段ボール箱製造機市場は、長年にわたり業界を牽引してきた大手エンジニアリング機器メーカーと、地域密着型の専門メーカーが混在する構造となっています。Mitsubishi Heavy Industriesのような大手企業は、高速自動製造機や段ボール製造機で市場をリードし、ISOWAやShinko機械は、高精度スロッター、フレキソフォルダーグルアー、統合印刷システムなど、多様なコンバーターのニーズを満たす機械を提供しています。さらに、Umetani MFGやMETAL CREATIONといった中小企業は、特定の生産ラインのニーズに合わせた専門性の高い機械を提供することで、柔軟性と人間工学に基づいた設計を実現しています。また、競争の焦点は、自動化の活用、小ロット生産への対応、そしてエネルギー効率の向上に移っており、これらは日本におけるEコマース、物流、持続可能な包装への関心の高まりに伴い、ますます重要視されています。

日本のトップ段ボール製造機メーカー

- Mitsubishi Heavy Industries, Ltd. (Tokyo)

- ISOWA Corporation (Aichi)

- Shinko Machine Co., Ltd. (Osaka)

- Umetani MFG Co., Ltd. (Wakayama)

- Metal Creation Co., Ltd. (Osaka)

- Marumatsu MFG Co., Ltd. (Osaka)

- Nagai Machinery Co., Ltd. (Tokyo)

- Mikawa Co., Ltd. (Saga)

- Miyakoshi Printing Machinery Co., Ltd. (Tokyo)

- Taiyo Kikai Co., Ltd. (Aichi)

以下は、日本の段ボール製造機市場における各企業がカバーしている分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、日本を代表する包装産業展JAPAN PACK 2025が開催され、段ボール箱製造機械分野における目覚ましい進歩が紹介されました。10月7日から10日にかけて開催されたこの展示会には550社以上が出展し、次世代の包装システム、自動化技術、デジタルソリューションを披露しました。主要なトレンドとしては、包装×DX(生産ラインのデジタルトランスフォーメーション)と包装×GX(持続可能な包装に向けたグリーントランスフォーメーション)が挙げられました。出展企業の中には、生産効率を高め、廃棄物を最小限に抑える高速段ボール箱製造機、自動スタッキングシステム、材料最適化システムなどの新製品を発表した企業もありました。この展示会は、段ボール箱製造における新製品の商業的な発表の場となり、日本のEコマース、自動車、食品分野における高まるニーズに応えるとともに、産業の持続可能性と自動化の向上に貢献しました。

- 2025年8月、Kyocera Document Solutions Inc.は、生分解性パッケージングの革新的な技術で2025年日本パッケージングコンテストを受賞しました。同社は、生分解性の高いパルプモールドを用いたカップ状の緩衝材を開発し、段ボール箱のサプライチェーンに大きな変革をもたらしました。これにより、製品1個あたりの保護包装材の量を最大72%削減することが可能になりました。この革新的な技術はリサイクル性を向上させるだけでなく、環境に配慮したソリューションに対する規制や市場のニーズの高まりに応え、日本におけるグリーンパッケージングプロジェクトを推進します。この開発は、持続可能な包装材を製造・装着できる段ボール箱製造機の利用を促進し、効率性を高め、国内の産業用包装におけるグリーン化への移行を促進することで、機械設備へのニーズにも直接的な影響を与えます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針