当社の信頼できる顧客

日本の建設機械市場調査、規模、傾向のハイライト(予測2026ー2035年)

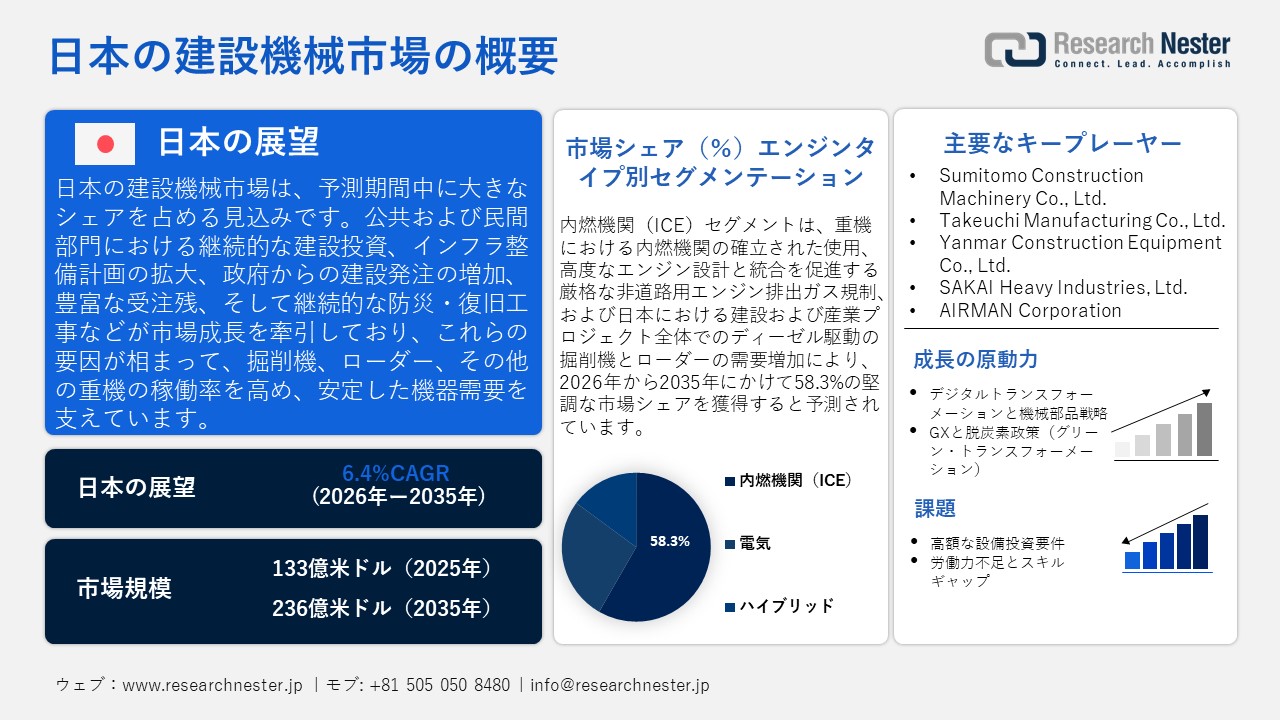

日本の建設機械市場規模とシェアは、2025年には133億米ドルと推定され、2035年末には236億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.4%で成長が見込まれています。2026年には、日本の建設機械の業界規模は141億米ドルに達すると予想されています。

日本の建設機械市場は、建設投資の継続的な増加を主な原動力として、予測期間を通じて上昇傾向で成長すると予想されています。建設投資は、建設機械需要の基盤となるものです。例えば、Komatsu Ltd.は、日本国内市場における油圧ショベルやホイールローダーの高い需要を報告しており、これは政府および民間による建設プロジェクトの活発な活動によるものです。同社が維持している生産水準と受注状況は、日本の建設投資の継続に伴う建設機械の使用状況を示しています。さらに、日本統計年鑑2025によると、2023年度の名目建設投資総額は71.1兆円で、前年比3.7%増加しました。この増加には、建築工事(46.3兆円)と土木工事(46.3兆円)が貢献しています。

同時期における公共投資額は25.3兆円に達し、インフラ整備や関連建設活動に対する公共部門の支出が非常に高いことを示しています。これらの活動には機器の導入が不可欠です。さらに、政府からの建設発注や建設受注残高は、機械需要が旺盛であることを示す先行指標となっています。国土交通省の報告によると、2024年の建設工事受注総額は約121.5兆円で、年間成長率は9.9%でした。これは、国内で多くの建設プロジェクトが進行中であり、現在の土木・建築プロジェクトにおける機器の活用を支えていることを意味します。加えて、社会資本の予防、復旧、維持における建設の重要性は、特殊な重機を必要とする長期的なインフラ運営へとつながっています。

日本の建設機械サプライチェーンは、重要な原材料や機械部品の輸出入、国内の製造・組立能力、熟練労働者の確保、そして機器の生産・供給に必要なタイムリーなサプライチェーンに依存しています。2023年、日本はクレーン部品、作業用トラック、ショベルなどの建設機械を1,947,732.35千米ドル相当、総重量737,300,000キログラム輸入しました。中国からの輸入額は1,343,646.34千米ドル、重量は570,081,000キログラム、韓国からの輸入額は263,414.86千米ドル、重量は93,451,100キログラムでした。一方、日本はこれらの部品を1,579,517.25千米ドル相当、総重量226,200,000キログラム輸出しました。主な輸出先は米国で、輸出額は461,876.86千米ドル、重量は61,178,800キログラム、インドネシアで、輸出額は251,981.78千米ドル、重量は44,444,200キログラムでした。これらの貿易の流れは、日本の建設機械市場における国内組立と国際的な供給体制を支えています。

さらに、日本の建設・鉱業(建設機械製造における主要な投入要素)を含む機械・設備分野の生産者物価指数(PPI)は、2025年11月時点で116.400(2020年=100)となり、前月の114.400(2020年=100)から上昇しました。これは、建設関連機械の生産価格の上昇を示しています。2025年2月時点の同分野のPPIは114.800(2020年=100)であり、2020年以降、生産者物価が着実に上昇していることが市場を支えています。これは、国内設備の評価額や日本の建設機械市場における投資収益率に好影響を与えています。

日本のクレーン、作業車、ショベル、その他のパーツ国別輸入、2023年

|

日本 |

パートナー国 |

輸入価値(米ドル) |

数量(Kg) |

|

中国 |

1,343,646.34 |

570,081,000 |

|

|

韓国 |

263,414.86 |

93,451,100 |

|

|

インドネシア |

110,331.75 |

27,470,700 |

|

|

ベトナム |

40,875.05 |

11,608,600 |

|

|

タイ |

38,285.56 |

10,047,900 |

|

|

イタリア |

34,345.69 |

8,228,330 |

日本のクレーン、作業車、ショベル、その他のパーツ国別輸出、2023年

|

日本 |

パートナー国 |

輸出価値(米ドル) |

数量(Kg) |

|

アメリカ合衆国 |

461,876.86 |

61,178,800 |

|

|

インドネシア |

251,981.78 |

44,444,200 |

|

|

オーストラリア |

185,256.84 |

18,022,800 |

|

|

中国 |

141,981.89 |

26,191,600 |

|

|

オランダ |

131,560.43 |

11,870,200 |

|

|

タイ |

61,263.93 |

12,629,600 |

日本の建設機械市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.4% |

|

基準年市場規模(2025年) |

133億米ドル |

|

予測年市場規模(2026年) |

141億米ドル |

|

予測年市場規模(2035年) |

236億米ドル |

|

地域範囲 |

|

日本の建設機械市場 – 地域分析

日本の建設機械市場は、インフラ整備、住宅・建築、公共事業などに貢献する重要な産業基盤であり、日本経済にとって重要なセクターです。例えば、Tadano Ltd.は、日本国内の公共事業、橋梁建設、災害復旧、主要インフラプロジェクトなどで広く使用されるオールテレーンクレーンや移動式クレーンを製造しており、国内の建設活動に直接貢献しています。建設機械の需要は、国の設備投資動向を示す指標の一つであり、内閣府が調査する機械受注統計など、政府の公式調査でも追跡されています。これらの統計は、設備投資の方向性、ひいては様々な分野における建設機械の将来的な需要を予測する上で重要な情報となります。建設機械をはじめとする産業機械の受注状況は、経済の勢いや投資意欲を把握するための指標として注目されています。

建設業界における主要なアプリケーションは、都市再開発、防災プロジェクト、交通インフラの更新に加え、産業施設の建設、物流拠点の構築、エネルギープロジェクトの基礎工事などに使用される機器です。例えば、Sumitomo Construction Machinery Co., Ltd.は、掘削機や道路機械などの建設機械を通して、日本の様々な産業やインフラ開発を支援しています。これらの建設機械は、都市再開発、災害復旧、物流施設の建設、エネルギー開発関連の基礎工事などに活用されており、建設機械が様々な産業や構造物の基盤となっていることを示しています。掘削機やローダーは、住宅や商業施設などのインフラ整備にも使用され、不動産や工場建設のさらなる発展を支えています。建設機械の公式出荷統計は、一般社団法人日本建設機械工業会(CEMA)のウェブサイトで入手可能で、建設機械の全国的な普及状況や生産動向を確認することができます。

市場は、経済産業省(METI)が産業政策のガイダンス、統計監視、機械産業の長期需要と生産能力計画の構築を支援する投資フォーマットを提供しているため、政府の支援によっても安定しています。グリーンイノベーションファンドは、機械製造などの重工業全体に展開できるエネルギー効率と脱炭素化技術を促進するために、NEDOが出資し経済産業省が運営する2兆円規模のイニシアチブです。現在、官民一体となって、設備の電動化、自動化、デジタル化を進め、より効率的で安全な設備の実現を目指した研究開発が進められています。

日本は、競争力強化とグローバル貿易の調整を図るため、標準化に関する対話や技術交流システムを通じて国際協力にも積極的に取り組んでいます。例えば、2024年5月に日本建設機械工業会が東京で開催したグローバル建設機械協会(G-ACE)会議には、米国、欧州、中国、インド、韓国の業界団体が集まり、排出基準、脱炭素化、技術協力について合意しました。こうしたパートナーシップは、技術交流や標準化の調和を通じて日本の市場競争力を高め、日本のメーカーがグローバル市場に参入するのを支援します。現在の市場動向を見ると、日本の建設機械市場はインフラ投資、グリーン変革政策、技術近代化によって長期的に安定した成長を遂げ、2035年まで拡大を続けると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- Obayashi Corporation

- 消費単位(量)

- 建設機械調達に割り当てられた収益の割合

- 建設機械への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kajima Corporation

- 消費単位(量)

- 建設機械調達に割り当てられた収益の割合

- 建設機械への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shimizu Corporation

- 消費単位(量)

- 建設機械調達に割り当てられた収益の割合

- 建設機械への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taisei Corporation

- 消費単位(量)

- 建設機械調達に割り当てられた収益の割合

- 建設機械への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Mitsui Construction Co., Ltd.

- 消費単位(量)

- 建設機械調達に割り当てられた収益の割合

- 建設機械への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の建設機械市場:成長要因と課題

日本の建設機械市場の成長要因ー

- デジタル変革と機械パーツ戦略:これは、最新のデジタル技術の導入と、日本の建設機械市場を活性化するための機械パーツ生産への戦略的支援によるものです。これにより、生産効率の向上、コンポーネント品質の向上、そして高度な機械の統合が可能になります。企業は、最新の建設プラントを用いて、国内市場および輸出市場のニーズを満たす高付加価値機械をより高い生産性で製造できるようになります。例えば、MISUMI Group Inc.は、経済産業省のデジタル変革銘柄2025年プログラムに選定されており、同社のオンラインプラットフォームmeviyを活用することで、機械部品の購入プロセスを簡素化し、リードタイムを最大90%短縮することで、産業機械および建設機械の調達効率を向上させています。

さらに、経済産業省(METI)は、2025年度の機械パーツ・工具産業ビジョンにおいて、日本の機械パーツ基盤の強化、デジタル技術の推進、製造分野における経営・技術リソースの強化を目指しています。このプロジェクトは、国産機器の高い品質に支えられた生産能力の向上を図り、世界における競争力を高めることを目的としています。高水準のコンポーネント製造を促進するこの戦略は、建設機械向けコンポーネントの安定供給を確保し、業界全体における需要と技術革新を持続させることにつながります。

- GXおよび脱炭素化政策(グリーントランスフォーメーション):日本で推進されているグリーントランスフォーメーション(GX)は、低排出ガス・高エネルギー効率の機械や環境に配慮した産業慣行の普及を促進することで、建設機械市場に大きな影響を与えています。建設機械メーカーはハイブリッド式や電動式の機械の開発を奨励されており、これにより持続可能な建設機械への市場ニーズが高まっています。例えば、Komatsu Ltd.はカーボンニュートラル実現に向けて、日本国内で電動建設機械の投入に積極的に取り組んでいます。ホンダと共同開発した電動マイクロショベルPC05E-1は2023年に日本で販売開始されました。また、リチウムイオンバッテリーを搭載した電動ミニショベルPC30E-6も日本市場に投入しており、電動化された機器が建設業界における持続可能な機械へのニーズを高めていることを示しています。

さらに、経済産業省が策定したGXフレームワークは、日本の産業分野における脱炭素化を加速させ、二酸化炭素排出量を削減するための投資計画と産業政策のロードマップです。このフレームワークは、低排出ガス機器の生産、省エネルギー機器導入のためのエコファイナンス、そして生産プロセスへの省エネルギー技術の導入を促進します。GXイニシアチブは、市場の長期的な拡大とイノベーションを促進し、製造と環境を調和させることで日本を持続可能な建設機械の開発の最前線に押し上げます。

当社の日本の建設機械市場調査によると、以下はこの市場の課題です。

- 高額な設備投資要件:建設機械の製造・供給は、日本においては資本集約型の事業です。プラント、機械設備、技術には莫大な投資が必要であり、特に新たな規制や性能基準に適合する高度な機械には多額の資金が必要です。中小規模のメーカーは、一般的にこうした投資資金を調達する機会が少なく、そのため生産ラインのアップグレード、高度な部品の導入、生産能力の増強などが困難です。このような資本集約性は市場への参入を阻害し、イノベーションの普及速度を遅らせ、中小サプライヤーの競争力を低下させます。高額な支出を伴う要件は、新製品の投入を妨げ、供給能力の拡大を制限し、日本国内および海外からの需要増加に対応しようとする企業にとって障害となり、最終的には国内建設機械市場全体の成長を阻害する要因となります。

- 労働力不足とスキルギャップ:日本の高齢化と人口減少は、製造業や建設業における継続的な労働力不足につながり、建設機械の製造と利用に直接的な影響を与えます。有能なエンジニア、技術者、オペレーターの不足は、メーカーが生産スケジュールを維持し、高度な製造技術や高い品質基準を維持する能力を制限します。建設現場での作業員不足など、労働力不足は複雑な建設機械の使用にも影響を与え、プロジェクトの完了を遅らせ、稼働率を低下させています。中小企業にとって、こうした労働力不足は経営上の困難を増大させます。自動化に投資したり、優秀な人材を確保したりできる大手企業と競争することが難しくなるためです。したがって、スキルギャップは市場開発と機器導入における構造的な制約となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の建設機械市場のセグメンテーション

エンジンタイプ別(内燃機関、電気、ハイブリッド)

内燃機関(ICE)セグメントは、重機におけるアプリケーションの確立と非道路エンジンアプリケーションに関する規制政策により、2035年までに58.3%と最大の収益シェアで成長すると予想されています。例えば、Hitachi Construction Machineryは、主にディーゼル内燃機関を搭載した油圧ショベルやホイールローダーを日本の複数の工場で生産しており、2023年度には1,4059億円の売上高を計上しました。これは、建設機械分野における内燃機関の中核的な役割を示しています。

さらに、日本のオフロード車排出ガス規制法に基づくオフロードエンジン搭載の建設機械では、CO、HC、NOx、PMなどの有害ガスに対する高い排出ガス技術基準を個々の機械が満たす必要があり、これは掘削機械や揚重機械のICEユニットの設計と製造に直接影響を及ぼします。また、これらの規制を遵守するためには、メーカーはICEシステムに高度な排出ガス制御技術を組み込む必要があり、これがICEエンジンの優位性を高め、製品開発にも影響を与えています。この法律に基づき、すべての非道路用建設機械エンジンは、市場投入前に満たさなければならない技術的なエンジン要件が定められています。

装置タイプ別(土木装置、マテリアルハンドリング装置、道路建設装置)

土木機械セグメントは、主要なインフラ整備や建設事業における重要な役割を担っていることから、2026年から2035年までの予測期間において、42.5%の高い市場シェアを占め、著しい成長が見込まれています。例えば、Kubota Corporationは、小型および標準型油圧ショベル、バックホーローダー、クローラーローダーなどを製造しており、これらは日本のインフラ整備や都市開発プロジェクトに活用されています。建設活動における同社の中心的な役割は、2024年度に国内市場が好調で、土木機械の売上が目覚ましい伸びを示したことからも明らかです。

さらに、日本建設機械工業会(CEMA)が発表した公式出荷データによると、油圧ショベルは2023年度も引き続き好調を維持すると予想されています。国内出荷額は油圧ショベルが3,278億円、ミニ油圧ショベルが911億円に達し、両機種ともに需要が堅調であることを示しています。海外出荷額はさらに高く、2023年には油圧ショベルが1,0102億円、ミニ油圧ショベルが4,784億円となり、輸出の好調さと海外プロジェクトにおける需要の強さを裏付けています。こうした着実な年間成長は、掘削機が土木機械市場における需要と成長においていかに重要な役割を果たしているかを物語っています。

当社の日本の建設機械市場の詳細な分析には、次のセグメントが含まれます。

|

装置タイプ別 |

|

|

エンジンタイプ別 |

|

|

アプリケーション別 |

|

日本の建設機械市場を席巻する企業:

日本の建設機械市場は競争が激しく、Komatsu、Hitachi Construction Machinery、Kubotaといった国内大手企業が、多様な製品ラインナップと国際的な販売網を武器に市場をリードしています。KobelcoやSumitomo Construction Machineryなどの企業は、地域に特化したイノベーション、燃費効率の向上、そしてインテリジェントな建設アプリケーションのICT統合などを通じて競争力を高めています。さらに、多くの企業は国の産業政策の優先事項に沿って、環境に配慮した機械製品ラインやデジタルソリューションを拡充し、規制や市場のニーズに対応しています。また、TakeuchiやSAKAI Heavy Industriesといったニッチ市場の企業は、小型機械や特殊機械といった特定の分野で国内市場において確固たる地位を築いており、これはイノベーション、高品質な製造、そして輸出戦略が日本の建設機械産業の成功を左右する重要な要素であることを示しています。

日本のトップ建設機械メーカー

- Komatsu Ltd. (Tokyo)

- Hitachi Construction Machinery Co., Ltd. (Tokyo)

- Kubota Corporation (Osaka)

- TADANO Ltd. (Takamatsu)

- Kobelco Construction Machinery Co., Ltd. (Tokyo)

- Sumitomo Construction Machinery Co., Ltd. (Tokyo)

- Takeuchi Manufacturing Co., Ltd. (Nagano)

- Yanmar Construction Equipment Co., Ltd. (Osaka)

- SAKAI Heavy Industries, Ltd. (Osaka)

- AIRMAN Corporation (Ishikawa)

以下は、日本の建設機械市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、Hitachi Construction Machineryは、建設・鉱山機械のリアルタイム運用データ分析プラットフォームLANDCROS Connect Insightを発表し、日本国内で展開を開始しました。このプラットフォームは、燃料消費量、機械の状態、稼働時間、位置情報などのデータをほぼリアルタイムで提供する同社のサービスConSite Mineを基盤としています。日本の建設業者にとって、このプラットフォームは、プロジェクトの複雑化とコスト削減の必要性が高まる中で、予知保全、不要なダウンタイムの削減、フリート運用の最適化に貢献します。この導入は、日本の建設業界におけるデジタルトランスフォーメーションの流れに沿ったものであり、データに基づいた意思決定とライフサイクルコストの最小化を可能にします。LANDCROS Connect Insightは、コネクテッドでインテリジェントな機器管理を通じて、Hitachiが日本の建設機械エコシステムにおける生産性と持続可能性の向上に貢献する役割を強化するものです。

- 2025年4月、Komatsu Ltd.は、bauma 2025において、新世代油圧ショベルPC220LCi-12を発表しました。このモデルには、3D設計データ連携、ブレードとブームの自動制御、積載量計測、Komatsuのスマート建設エコシステムとの直接接続など、最新のICT機能が搭載されています。これらの技術は、掘削作業の精度向上、手戻りの削減、そして労働力不足と高齢化が深刻な課題となっている日本の建設現場における生産性向上に貢献します。コマツは、自社の油圧ショベルの操作方法に直接統合されるデジタル建設プロセスを構築することで、日本の建設業界が、運用信頼性を損なうことなく、より高度なインテリジェント建設プロジェクト、効率的な都市再開発、そして災害に強い建設プロジェクトへと移行することを可能にしています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針