当社の信頼できる顧客

日本の臨床試験管理システム市場調査、規模、傾向のハイライト(予測2026ー2035年)

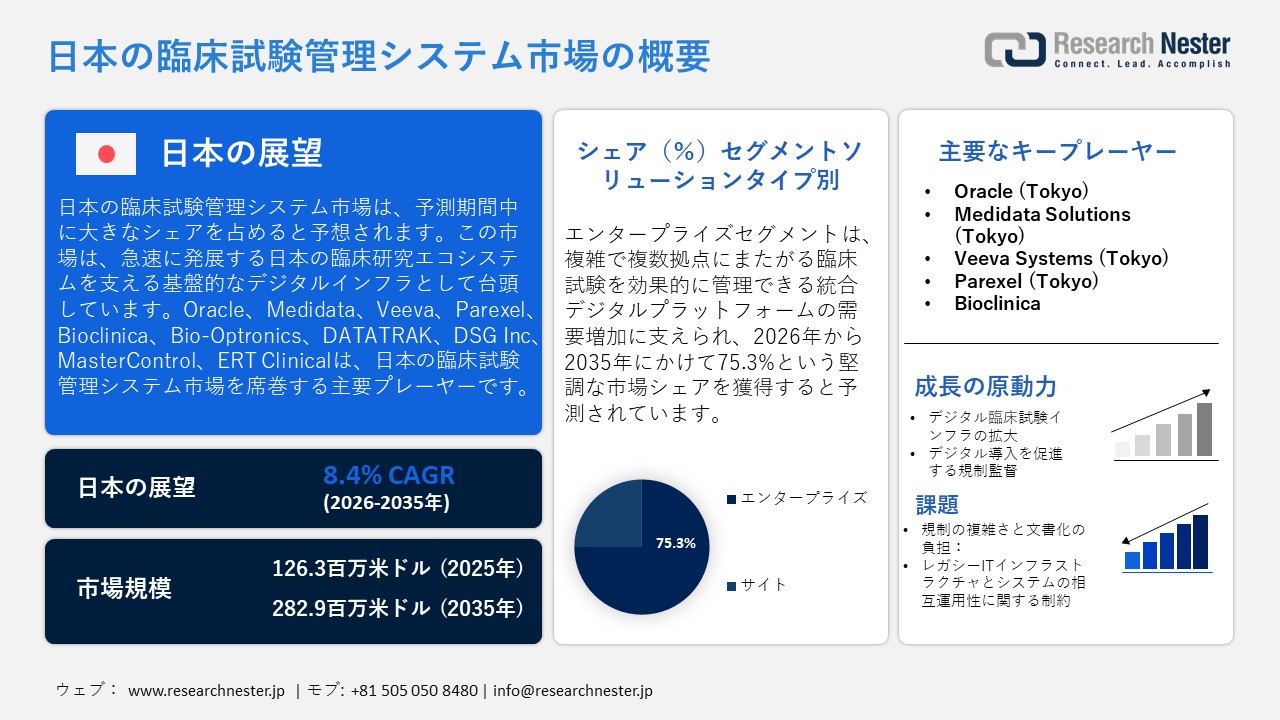

日本の臨床試験管理システム市場規模は、2025年には126.3百万米ドルを超え、2035年末には282.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.4%で拡大します。2026年には、日本の臨床試験管理システム市場業界規模は136.9百万米ドルに達すると予測されています。

日本の臨床試験管理システム市場は、急速に発展する国内の臨床研究エコシステムを支える基盤的なデジタルインフラとして台頭しています。この成長は、厚生労働省が運営する日本臨床試験登録システム(jRCT)への臨床試験登録件数の増加に牽引されています。これは、構造化され相互運用可能な臨床データの活用を促進する、ヘルスケアのデジタル変革に向けた全国的な取り組みと並行して起こっています。医療機関全体でオンライン資格確認システムが広く導入されたことで、デジタルIDの検証が強化され、医療情報交換が標準化されました。同時に、PMDAによる規制のデジタル化(コモン・テクニカル・ドキュメント(eCTD)の電子提出義務化や、2023年10月1日から施行される電子申請データに関する事前様式A/Bの廃止など)により、審査プロセスが最適化され、コンプライアンスと文書化基準が向上しました。

さらに、国立研究開発法人日本医療研究開発機構(AMED)が主導する資金提供とネットワーク拡大によって、高度なCTMSソリューションの需要が高まっています。 AMEDは、2025年度の枠組みにおいて、1,163億円の政府研究開発費、67億円の運営費交付金、175億円の調整基金を計上し、初期の探索研究から後期臨床試験まで、統合的な医療研究開発を支援しています。多国間研究プロジェクトを含む国際連携イニシアチブには、1プロジェクトあたり年間最大750万円の資金が提供され、国境を越えたパートナーシップと多国籍試験ネットワークの強化につながっています。資金と国際的な連携が増加するにつれて、日本の臨床研究環境はより複雑化し、データ主導型になっています。こうした構造変化には、一元的なプロトコル計画の立案、複数の施設の調整、規制当局への申請の追跡、財務管理、そしてEMR、eConsent、eSubmissionシステムとの安全な相互運用性を確保し、拡張性とコンプライアンスを確保できる高度なCTMSプラットフォームが必要です。

日本の臨床試験管理システム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.4% |

|

基準年市場規模(2025年) |

126.3百万米ドル |

|

予測年市場規模(2026年) |

136.9百万米ドル |

|

予測年市場規模(2035年) |

282.9百万米ドル |

|

地域範囲 |

|

日本の臨床試験管理システム市場 – 地域分析

Japan CTMSは、治験実施施設のモニタリング、データ管理、規制遵守、患者追跡など、治験活動の調整と監督において極めて重要な役割を果たします。日本臨床試験登録システム(jRCT)などの公的レジストリを支援し、電子データキャプチャと分散型試験機能を統合することで、運用の最適化と透明性の向上を実現します。さらに、CTMSは、治験依頼者と研究機関が規制義務を効率的に履行できるよう支援するとともに、臨床ワークフローを強化し、医療機器承認のためのエビデンス作成を支援します。

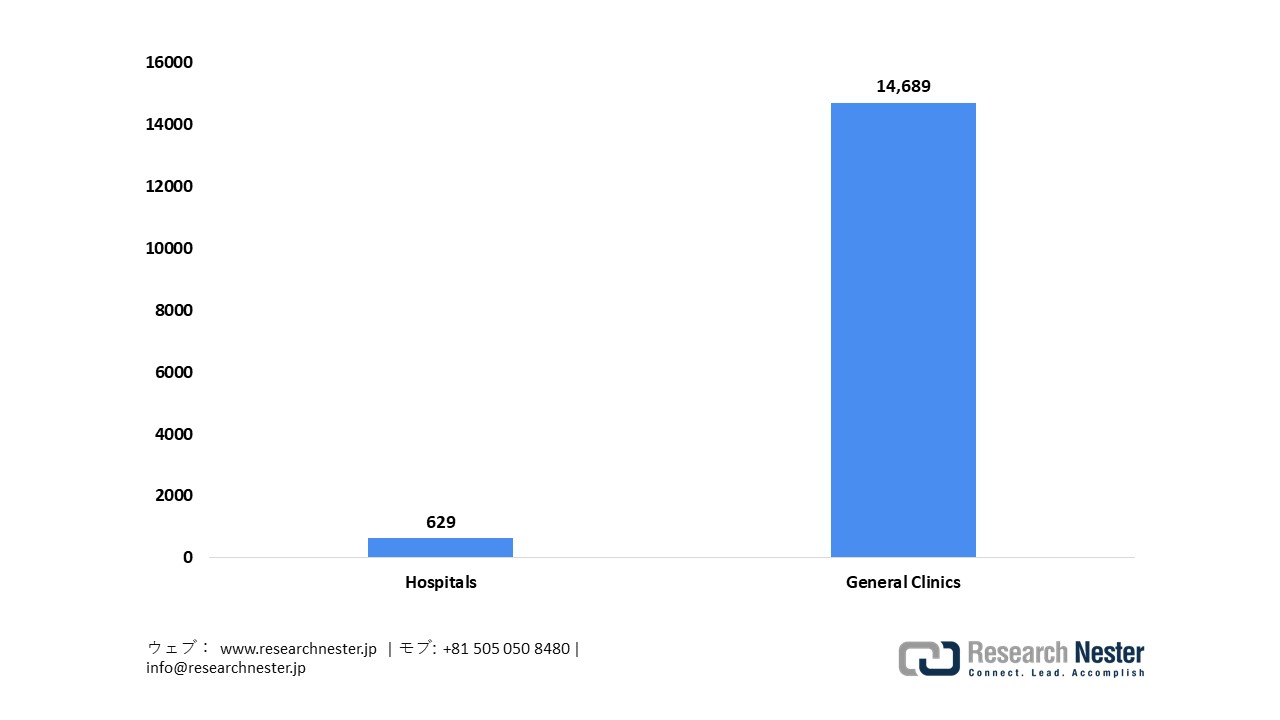

東京は、複雑な治験調整とデータ管理を促進する認定臨床研究インフラと医療機関が集中していることから、2035年までに日本の治験管理システム市場で最大のシェアを獲得すると予想されています。東京都のデータによると、東京には629の病院(全国の7.7%)と14,689の総合診療所(全国の13.9%)があり、治験が主に行われる地域において医療サービス提供者の密度が高いことが示されています。厚生労働省は、東京大学医学部附属病院を含む東京都内の複数の施設を、医師主導治験と企業主導治験の両方を支援する臨床研究中核病院に指定しています。これらの施設は、高度な電子データ収集、分散型の治験支援、そしてリアルタイムの連携を可能にし、クラウドベースのCTMSの導入を促進し、将来の市場成長を促進します。

東京の医療施設数

出典: investtokyo.metro.tokyo.lg

出典: investtokyo.metro.tokyo.lg

大阪府の治験管理システムは、複数の施設間の連携を促進し、研究インフラを強化し、分散型試験の枠組みを導入することで、能力と準備態勢を強化する府の取り組みによって強化されています。府は、分散型臨床試験を支援し、患者の参加を促進する病院、提携施設、介護事業所など、協力医療機関のリストを維持しています。治験ネットワーク大阪などのシステムは、さまざまな機関の治験情報を一元管理するのに役立っています。大阪大学医学部附属病院のグローバル臨床研究支援グループ(GCRSG)は、計画、規制、トランスレーショナルリサーチなどのサービスを提供することで、150を超える研究プロジェクトを支援しています。産学連携、公開フォーラム、パートナーシップは、インフラの強化と標準化に貢献し、大阪を臨床研究の主要拠点としての地位強化に役立っています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- CMIC Group

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- EPS Holdings, Inc.

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- Parexel Japan

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- IQVIA Japan

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- Syneos Health Japan

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- PPD Japan

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- Cuorips Inc.

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- Optieum Biotechnologies Co., Ltd.

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- Medidata Solutions

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

- Fujifilm Toyama Chemical Co., Ltd.

- 消費単位(量)

- 臨床試験管理システム調達に割り当てられた収益の割合

- 臨床試験管理システムへの支出 - 米ドル価値

日本の臨床試験管理システム市場:成長要因と課題

日本の臨床試験管理システム市場の成長要因ー

- デジタル臨床試験インフラの拡大:市場の拡大は、ますます複雑化する臨床研究の管理において、日本政府がデジタルソリューションとクラウドベースの連携に注力していることが牽引しています。PMDAの公式統計によると、「日本における臨床試験を円滑に進めるためのデジタルツールと手法」と題された報告書によると、国際共同臨床試験(MRCT)の届出件数は789件に達し、全届出件数の57%を占めています。この増加は、分散型運用、リモートSDV(Remote Source Document Verification)、遠隔医療、電子インフォームドコンセントといった、クラウドベースのCTMSの要件に準拠した仕組みが広く受け入れられていることを示しています。これらの取り組みは、国内外の臨床試験のより効果的な計画、実施、監督を支援する、強化されたデジタルインフラの進展を示しています。

- デジタル化を促進する規制監督:市場の拡大は、医療機器試験におけるデジタル化を促進し、国際的な連携を促進する、日本の強固な規制監督によって推進されています。PMDAの2024年度報告書によると、PMDAは2023年4月時点で1,044人の職員を雇用しており、審査、安全性、臨床評価機能に重点を置いており、増加する試験への対応能力が向上していることが示されています。PMDAの迅速な協議、国際的な調和、レギュラトリーサイエンスの向上といった取り組みにより、大手医療機器企業は、日本の強固な規制枠組みの中で、効果的な申請管理、複数施設試験の調整、コンプライアンス監視を行うために、クラウドベースの臨床試験管理システム(CTMS)を導入しています。

当社の日本の臨床試験管理システム市場調査によると、以下はこの市場の課題です。

- 規制の複雑さと文書作成の負担:日本の臨床研究環境は、臨床試験法や優良臨床試験基準(GCP)などの厳格な規制枠組みの対象となっており、PMDAによって監視されています。頻繁なコンプライアンス更新、包括的な文書管理、そして厳格な監査要件は、スポンサーと治験実施機関にとって大きな運用上の課題となっています。CTMSプラットフォームは、変化する規制解釈、バイリンガル文書の必要性、そして高度に体系化された報告書形式への継続的な適応が求められており、その結果、カスタマイズコストが増加し、国内外の治験実施機関の導入期間が長期化しています。

- レガシーITインフラストラクチャとシステムの相互運用性に関する制約:医療のデジタルトランスフォーメーションを目指す国の取り組みにもかかわらず、日本の多くの病院や研究機関は、相互運用性が限られている旧式のITシステムに依存し続けています。分断された電子カルテ(EMR)システム、多様なデータ標準、そして各機関固有のワークフローの存在は、CTMSの円滑な統合を妨げています。多くの場合、eConsent、eSubmission、財務管理システムとの連携にはカスタムインターフェースが必要であり、導入の複雑さと保守コストの増加につながります。これらの統合における障壁は、デジタルトランスフォーメーションの取り組みを阻害し、複数の施設や国にまたがって実施される臨床試験の拡張性を制限する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の臨床試験管理システム市場のセグメンテーション

ソリューションタイプ別(エンタープライズおよび施設)

2035年までに、日本の臨床試験管理システム市場において、エンタープライズは収益シェアの75.3%を占めると予想されています。この成長は、複雑な複数施設の臨床試験を効果的に管理し、規制遵守を確保し、広範な製薬組織全体にわたる一元的なリアルタイムデータアクセスを提供する統合デジタルプラットフォームへの需要の高まりによって促進されています。エンタープライズ向けに設計されたシステムは、業務効率の向上、部門間の連携の促進、そして大規模な研究環境におけるデータの整合性の維持に役立ちます。日本における企業臨床開発の規模を示すものとして、Shionogi & Co., Ltd.は2022年3月期の売上高426,684百万円、営業利益149,003百万円を計上しました。同様に、Taiho Pharmaceutical Co., Ltd.は2024年度の単独売上高が2,205億円に達すると発表しており、大規模な臨床研究インフラの強化とエンタープライズレベルのシステム導入を支える十分な財務力を示しています。

コンポーネント別(ソフトウェアおよびサービス)

厚生労働省とデジタル庁が主導するヘルスケアDX改革により、日本の臨床試験管理システムにおいてソフトウェアが大きなシェアを占めると予想されています。政府の「ヘルスケアDX推進ロードマップ」によると、政府は電子カルテ(EMR)情報の全国標準化を目指しており、2023年度からシステム仕様の策定を開始し、2030年を目途に段階的に全国展開を進めています。さらに、このロードマップでは、電子処方箋システムの普及と、様々な機関間で医療・健康データの相互運用可能な交換を促進する「国民医療情報プラットフォーム」の構築を推奨しています。政府主導のこれらのデジタルインフラ構築目標は、構造化され共有可能な臨床データセットを作成することを目的としており、これにより、スケーラブルなソフトウェアベースの試験管理と、日本の医療ネットワーク全体にわたるeクリニカルシステムの統合の基盤を強化します。

当社の日本の臨床試験管理システム市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

ソリューションタイプ別 |

|

|

コンポーネント別 |

|

|

配送方法別 |

|

|

最終用途別 |

|

日本の臨床試験管理システム市場を席巻する企業:

日本の臨床試験管理システム市場は、先進的なクラウドベースのプラットフォーム、EDC/CTMS統合ソリューション、リアルタイムデータ分析、一元化された文書管理を導入する大手企業によって推進されており、試験実施の最適化、規制遵守の向上、そしてスポンサー、CRO、試験実施機関間の効果的な連携を促進しています。これらの技術は、データの精度と運用効率を向上させます。以下は、日本の臨床試験管理システム市場で事業を展開している主要企業の一覧です。

日本の臨床試験管理システム市場における主要企業は以下の通りです。

- Oracle (Tokyo)

- Medidata Solutions (Tokyo)

- Veeva Systems (Tokyo)

- Parexel (Tokyo)

- Bioclinica (Tokyo)

- Bio‑Optronics (Tokyo)

- DATATRAK International (Tokyo)

- DSG Inc (Tokyo)

- MasterControl (Tokyo)

- ERT Clinical (Tokyo)

以下は、日本の臨床試験管理システム市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2024年5月、Chugai Pharmaceutical Co., Ltd.は、分散型臨床試験(DCT)フレームワークを活用した、自社主導の第I相がん臨床試験を開始しました。このフレームワークは、遠隔医療と遠隔評価を活用することで、試験実施施設から遠く離れた地域に住む患者さんのアクセス向上を図り、臨床業務におけるイノベーションと患者さん中心のデジタル試験手順を実証しています。

- 2024年4月、Remedy & Company Corporationは、神戸市立眼科病院の電子カルテから重要な臨床試験情報を自動抽出できる高度なEDCシステムの開発に成功したと発表しました。このイノベーションにより、手作業による入力作業が大幅に削減され、データ品質が向上し、試験モニタリングの効率が向上します。この進歩は、臨床試験におけるデジタルトランスフォーメーションを支援し、将来の研究機関の業務効率化に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針