当社の信頼できる顧客

日本の臨床微生物学市場調査、規模、傾向のハイライト(予測2026ー2035年)

日本の臨床微生物学市場規模は、2025年には333.4百万米ドルを超え、2035年末には687.1百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.5%で拡大します。2026年には、日本の臨床微生物学市場の業界規模は358.4百万米ドルに達すると予測されています。

日本の臨床微生物学市場は、人口変化に伴い診断サービスの需要が継続的に増加しており、医療ニーズの高まりによっても強化されています。定期的な検査、感染モニタリング、臨床監視を必要とする人が増えており、高度な微生物診断の重要性が高まっています。2024年10月1日現在、日本の人口は123,802千人で、そのうち65歳以上の人は36,243千人で総人口の29.3%を占めています。生産年齢人口(15~64歳)は73,728千人で59.6%、0~14歳の幼児は13,830人で11.2%を占めています。高齢化社会へのこの顕著な人口動態の変化により、高齢者は感染症や慢性疾患にかかりやすいため、タイムリーな診断の必要性が大幅に高まっています。その結果、高齢者人口の増加と日本の強力な診断インフラおよび政府支援による研究開発が相まって、臨床微生物学市場の成長を牽引し続けています。

2024年の日本の人口構成

|

人口セグメント |

人口(千人) |

割合分布(%) |

|

合計 |

123,802 |

100.0 |

|

男性 |

60,233 |

48.7 |

|

女性 |

63,569 |

51.3 |

|

|

|

|

|

15歳未満 |

13,830 |

11.2 |

|

15歳から64歳 |

73,728 |

59.6 |

|

65歳以上 |

36,243 |

29.3 |

出典:stat.go.jp

日本の国民健康保険(NHI)制度は国民皆保険制度であり、医薬品と診断薬の償還率は中央で設定され、市場価格との整合性を保ちコストを管理するために半年ごとに調整されます。ジェネリック医薬品は通常、ブランド医薬品の50%以下の価格で販売されており、重要な診断ツールが手頃な価格で入手可能な状態を維持しています。国立感染症研究所(NIID)と厚生労働省が管轄する感染症流行予測調査(NESID)プログラムは、全国の感染症に関するデータを体系的に収集しています。インフルエンザ、COVID-19、性感染症、その他の報告対象疾患を含む週報、地域別および疾患別の症例数は、感染症週報(IDWR)を通じて公表されており、これにより、大量の臨床微生物学診断を促進し、公衆衛生戦略に役立てています。

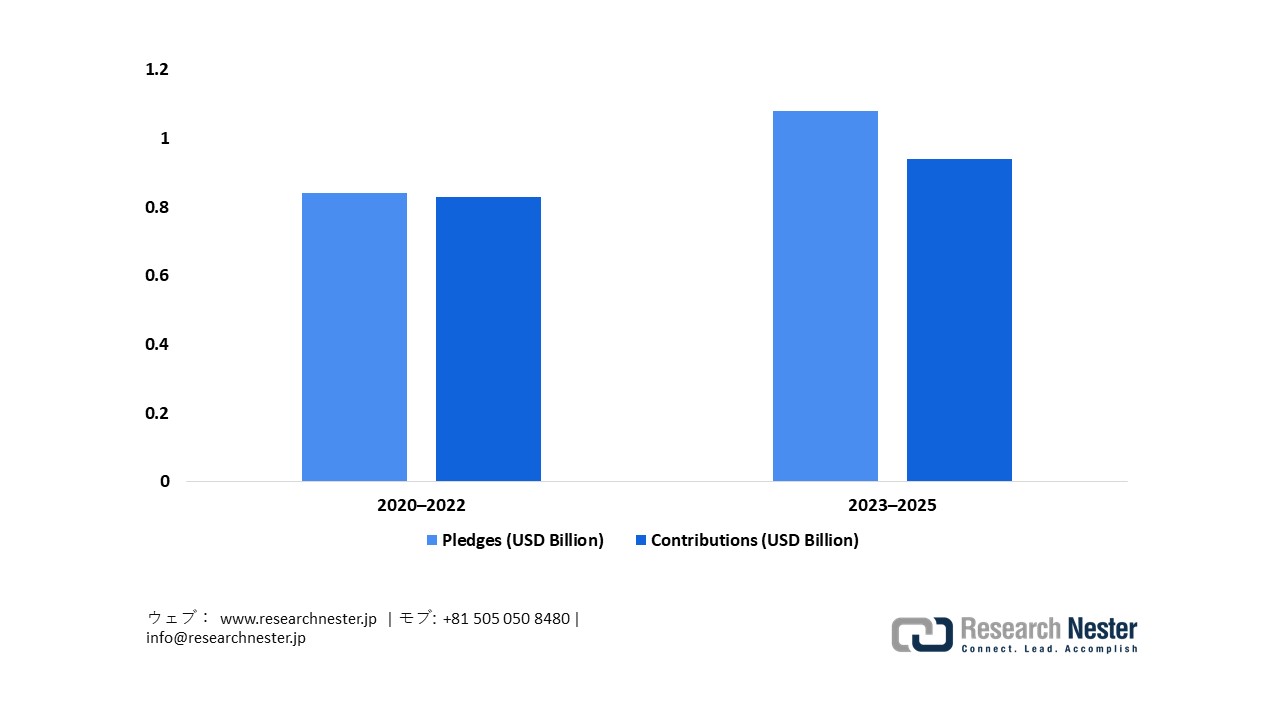

さらに、日本政府は多額の研究資金と国際的なパートナーシップを通じて、臨床微生物学市場の成長を促進しています。国立研究開発法人日本医療研究開発機構(AMED)は、2025年度に1,234億円を割り当てており、診断、ワクチン、臨床研究の分野で毎年数多くのプロジェクトを支援しています。さらに、日本は世界基金に累計53.9億米ドルを拠出しており、GHIT Fundは118件のプロジェクトに291億円を投資しており、2023年5月25日現在、これらのプロジェクトのうち53件が進行中です(標的/探索的研究26件、非臨床15件、臨床試験12件)。これには170のパートナー(国内59件、海外111件)が関与しています。これらの取り組みにより、国境を越えた診断ネットワーク、試薬サプライチェーン、病原体モニタリングが強化されています。これらの取り組みは、NESID 監視、研究開発投資、高齢化社会と相まって、日本の臨床微生物学分野における革新と成長を促進します。

世界基金への日本の誓約と拠出

出典: theglobalfund.org

出典: theglobalfund.org

日本の臨床微生物学市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.5% |

|

基準年市場規模(2025年) |

333.4百万米ドル |

|

予測年市場規模(2026年) |

358.4百万米ドル |

|

予測年市場規模(2035年) |

687.1百万米ドル |

|

地域範囲 |

|

日本の臨床微生物学市場 – 地域分析

日本の臨床微生物学市場は、ヒトの健康に影響を与える感染性微生物(細菌、ウイルス、真菌など)の同定、診断、および管理に特化した市場です。この市場は、迅速な病原体検出、抗菌薬耐性検査、そして情報に基づいた治療方針の決定を促進します。分子PCRシステムや自動培養プラットフォームといった先進技術を活用することで、病院における診断、公衆衛生監視、アウトブレイク対策において重要な役割を果たし、臨床成果の向上と感染制御の効率化に貢献しています。感染症の蔓延と高齢化は、全国の医療施設におけるこれらのサービスの導入拡大を促す重要な要因となっています。

東京は、政府が運営する包括的な監視施設と検査施設を擁しており、2035年までに日本の臨床微生物学市場において大きなシェアを占めると予想されています。東京都健康安全研究センター(TMIPH)は、東京都の法的に義務付けられたサーベイランス体制の一環として、感染症の臨床検査による確定診断を担当しており、感染症情報センター(IDSC)と東京都微生物検査月報を通じて、病原体検出と薬剤耐性に関するデータを公表しています。さらに、東京都衛生検査精度管理プログラムは、毎年数百の登録検査機関に対し、細菌検査および核酸増幅検査の精度評価を実施しています。また、東京iCDCは、PCR検査と変異株サーベイランスの情報を集約しています。

大阪府は、豊富な感染症検査量とデジタル統合サーベイランスシステムにより、2035年までに日本の臨床微生物検査市場において大きなシェアを獲得すると予測されています。大阪府の毎週の感染症報告によると、2025年第10週には、胃腸炎、インフルエンザ、COVID-19など、計3,259件の臨床検査報告が記録されました。 2025年第16週には、急性呼吸器感染症の症例が11,570件記録され、診断活動が継続していることを示しています。大阪府は、定点感染症および届出対象疾患についてリアルタイムのオンライン報告を義務付けており、病院および公的検査機関におけるPCR検査、細菌検査、および抗菌薬耐性検査の需要が高まっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Sysmex Corporation

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shionogi & Co., Ltd.

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujifilm Wako Pure Chemical Corporation

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kanto Chemical Co., Inc.

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyowa Kirin Co., Ltd.

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- CMIC Group

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SRL, Inc.

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- LSI Medience Corporation

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nihon Kohden Corporation

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Group

- 消費単位(量)

- 臨床微生物学調達に割り当てられた収益の割合

- 臨床微生物学への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の臨床微生物学市場:成長要因と課題

日本の臨床微生物学市場の成長要因ー

- 国の院内感染サーベイランスプログラムにおける尿路感染症(UTI)の拡大:市場の拡大は、病院および集中治療室(ICU)における尿路感染症を追跡する、日本が実施している広範な国家サーベイランスシステムによって推進されています。厚生労働省の「Nippon AMR One Health Report 2024」によると、ICU環境における尿路感染症の発生率は、2022年と2023年ともに1,000患者日あたり0.7と報告されており、0.5~0.8の範囲内で推移しており、依然として臨床的負担が続いていることを示しています。さらに、2023年に報告されたUTI症例数は合計211件であり、参加機関における継続的なサーベイランス活動と、微生物学的培養、抗菌薬感受性試験、および診断試薬に対する継続的なニーズが示されています。

- 国の院内感染対策プログラムによる血液培養サーベイランスの拡大:市場の成長は、厚生労働省が管轄する全国院内感染サーベイランス(JANIS)ネットワークを通じた血流感染症のモニタリング強化によって推進されています。JANISのデータによると、ICU環境におけるカテーテル関連血流感染症の発生率は、ICU患者1,000日あたり0.6~0.8程度で推移しており、菌血症および敗血症に関連する診断に対する臨床的ニーズが依然として高いことが示されています。この継続的なサーベイランスの必要性は、関係施設における血液培養システム、病原体同定技術、感受性試験の枠組みへの依存度を高めています。

当社の日本の臨床微生物学市場調査によると、以下はこの市場の課題です。

- 抗菌薬耐性の増加:日本では、抗生物質の広範な使用と入院を必要とする高齢化により、抗菌薬耐性(AMR)の発生率が上昇しています。臨床微生物学検査室は、耐性病原体を迅速に特定し、治療選択に役立つ実用的な情報を提供するという課題に直面しています。AMRサーベイランスプログラムの確立には、高度な検査方法、標準化された手順、迅速な報告が必要であり、これらは利用可能なリソースに負担をかける可能性があります。耐性動向のモニタリングが不十分であれば、患者の転帰が危うくなり、医療費が増大し、感染症の蔓延を抑制するための国家的な取り組みが阻害される可能性があります。

- 検査室インフラの地域格差:日本の都市部には設備の整った臨床微生物学検査室が整備されていますが、地方や地方の医療施設では最先端の診断技術へのアクセスが制限されていることがよくあります。こうした地域格差は、一貫した疾患モニタリングを阻害し、正確な診断を遅らせ、国家規模の公衆衛生対策を複雑化させています。インフラ格差を解消するには、検査室の改修、人材育成、検体輸送のためのロジスティクスへの投資が必要です。こうした地域格差に対処しなければ、臨床微生物学分野は革新的な診断ソリューションを全国規模で広く導入することが困難になる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の臨床微生物学市場のセグメンテーション

製品(試薬、実験器具、自動培養システム)

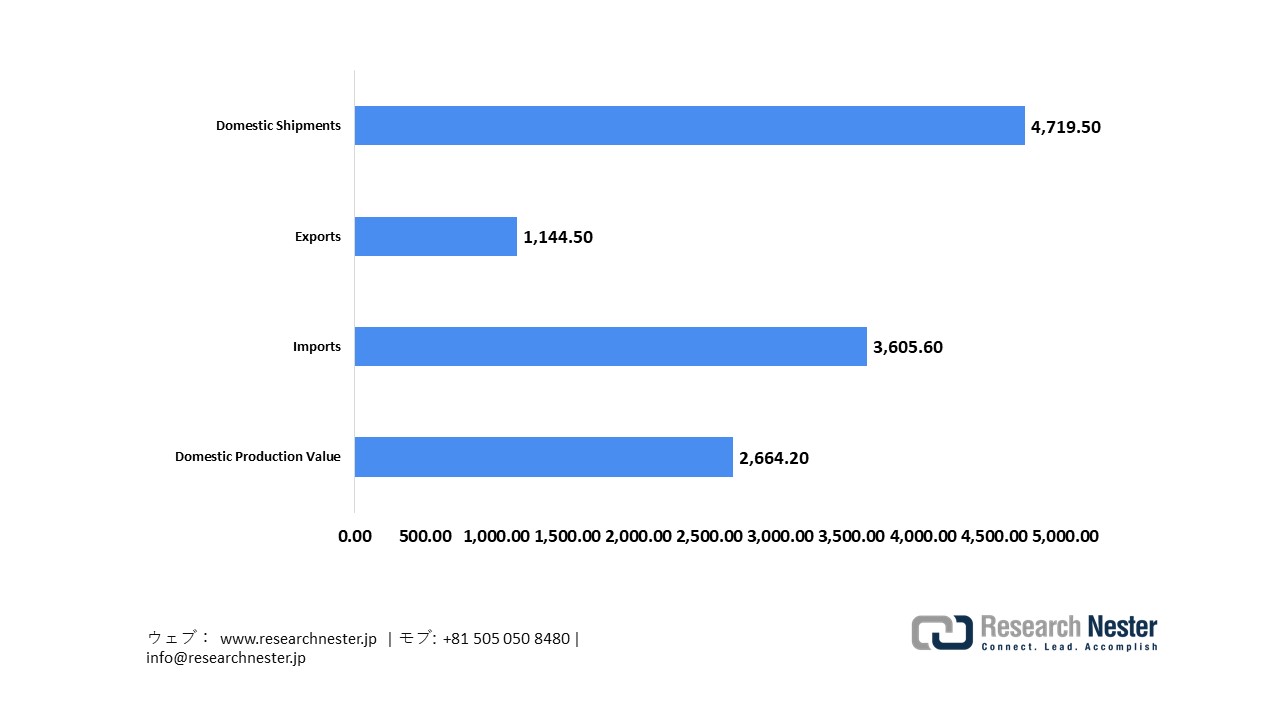

2035年までに、日本の臨床微生物学市場において、試薬は売上高の74.4%を占めると予測されています。この成長は、感染症検査や培養診断に使用される消耗品の持続的な需要に牽引されています。これらの分野では、試薬の広範な使用により、迅速な病原体同定や抗菌薬感受性試験が可能になります。厚生労働省によると、体外診断用試薬を含む医療機器の2024年の国内生産額は2,6642億円でした。輸入額は3,6056億円、輸出額は1,1445億円、国内出荷額は4,7195億円に達し、試薬の国内市場における好調な推移を示しています。企業報告によると、Eiken Chemical Co., Ltd.'の微生物検査試薬は、2024年度の総売上高の11.1%を占めています。一方、Takara Bio Inc.は、2024年3月期の国内試薬売上高が7,344百万円と、国内試薬売上高全体の80.2%を占めており、このセグメントが同社の事業戦略において極めて重要な位置を占めていることを浮き彫りにしています。試薬開発と自動化の継続的な進歩は、検査効率と診断能力の向上に寄与し、このセグメントの成長をさらに加速させています。

日本の医療機器市場価値、2024年

出典: MHLW

出典: MHLW

疾患(呼吸器疾患、血流感染症、消化器疾患、性感染症、尿路感染症、歯周病、その他の疾患)

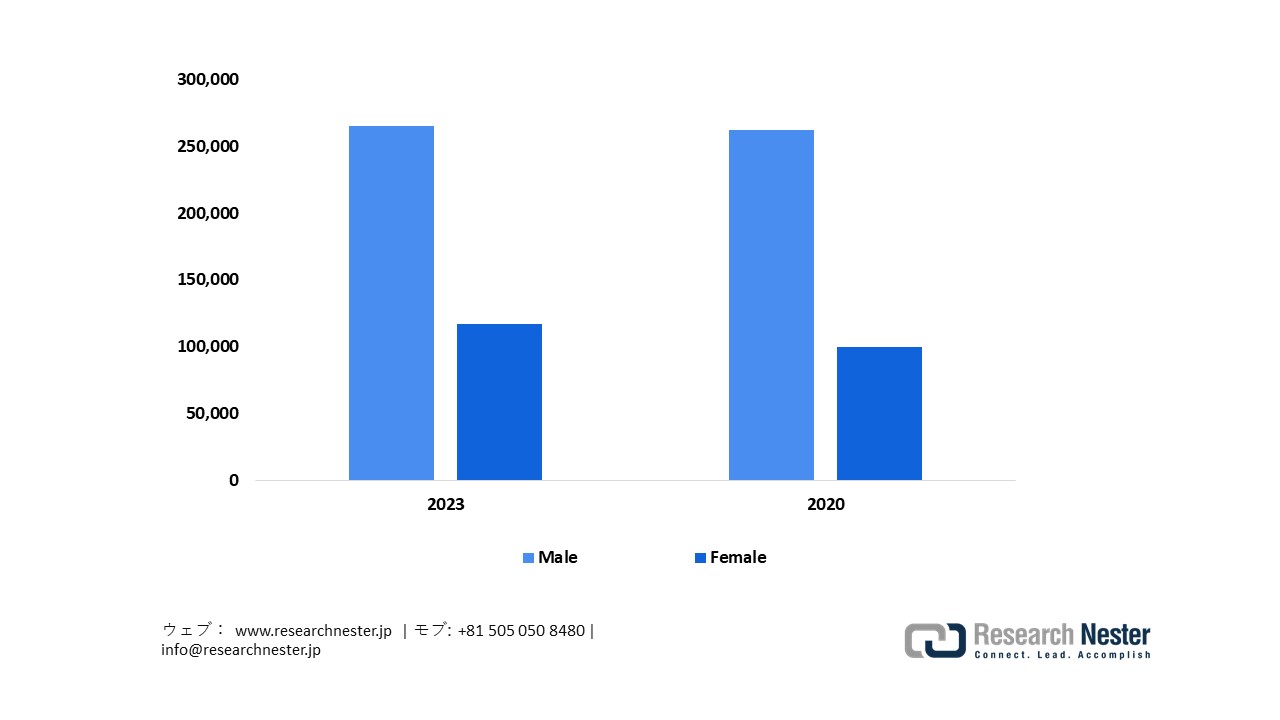

呼吸器疾患は、深刻な疾病負担と政府による厳格な監視の両面を反映し、2035年までに日本の臨床微生物学市場における収益に大きな影響を与えると予測されています。厚生労働省の患者調査によると、2023年には慢性閉塞性肺疾患(COPD)の治療を受けていた人は382,000千人(男性265,000千人、女性265,000千人)で、2020年の362,000千人から増加しています。40歳以上の成人の有病率は8.6%と推定されており、未診断の症例も数多く存在することが示唆されています。厚生労働省の2025年度急性呼吸器感染症(ARI)総合対策では、約3,000の定点医療機関からARI、インフルエンザ、COVID-19の週次報告を義務付けており、2025年10月から2026年3月までの期間に、インフルエンザワクチン52.93百万回分、COVID-19ワクチン9.09百万回分、インフルエンザ抗原検査キット61.69百万個、新型コロナウイルス抗原検査キット32.79百万回分を割り当てています。週次サーベイランス報告は各医療機関の患者動向を監視し、早期発見、標準化された検査、予防戦略を促進することで、日本の呼吸器疾患管理に伴う臨床微生物学の需要を強調しています。

日本のCOPD患者

出典: JPALD

出典: JPALD

当社の日本臨床微生物学市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

病気別 |

|

日本の臨床微生物学市場を席巻する企業:

日本の臨床微生物学市場は、自動微生物同定システム、ハイスループット培養システム、迅速な分子診断、統合データ分析といった最先端技術を導入する国内有力企業によって牽引されています。これらの技術革新は、病原体検出と抗菌薬耐性プロファイリングの精度と速度の向上を目指しており、これらの企業はイノベーションを先導し、感染症検査に対する高まる需要に対応することが可能となります。以下は、日本の臨床微生物学市場で事業を展開する主要企業の一覧です。

日本の臨床微生物学市場で事業を展開する主要企業は以下の通りです。'

- Eiken Chemical Co., Ltd. (Tokyo)

- Fujirebio Inc. (Tokyo)

- Sysmex Corporation (Hyōgo)

- Shimadzu Corporation (Kyoto)

- JEOL Ltd. (Tokyo)

- Hitachi High Tech Corporation (Tokyo)

- bioMérieux Japan (Tokyo)

- Thermo Fisher Scientific Japan (Tokyo)

- Bio Rad Laboratories Japan (Tokyo)

- Merck KGaA Japan (Tokyo)

以下は、日本の臨床微生物学市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、Sysmex Corporationは、感染症および腫瘍学に関連する臨床診断製品を日本全国で独占的に配布および供給するために、QIAGEN K.K.との提携を発表しました。 この合意は、日本の医療機関や検査センターにおける分子診断機器および試薬の入手可能性を広げ、先進的な臨床微生物学ツールの採用を促進することを目的としています。

- 2025年6月、Fujirebioはスタンフォード医学と戦略的な協力関係を発表し、感染症診断の分野での研究を加速させることを目指しています。 この取り組みは、感染症バイオマーカーの検出精度を向上させるために、単一分子カウント技術を利用した超高感度免疫測定法の強化に焦点を当てています。 このパートナーシップは、診断ワークフローに先進技術を取り入れることで、臨床環境における診断性能を向上させることを目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針