当社の信頼できる顧客

日本のバッテリーレスセンサー市場調査、規模、傾向のハイライト(予測2026ー2035年)

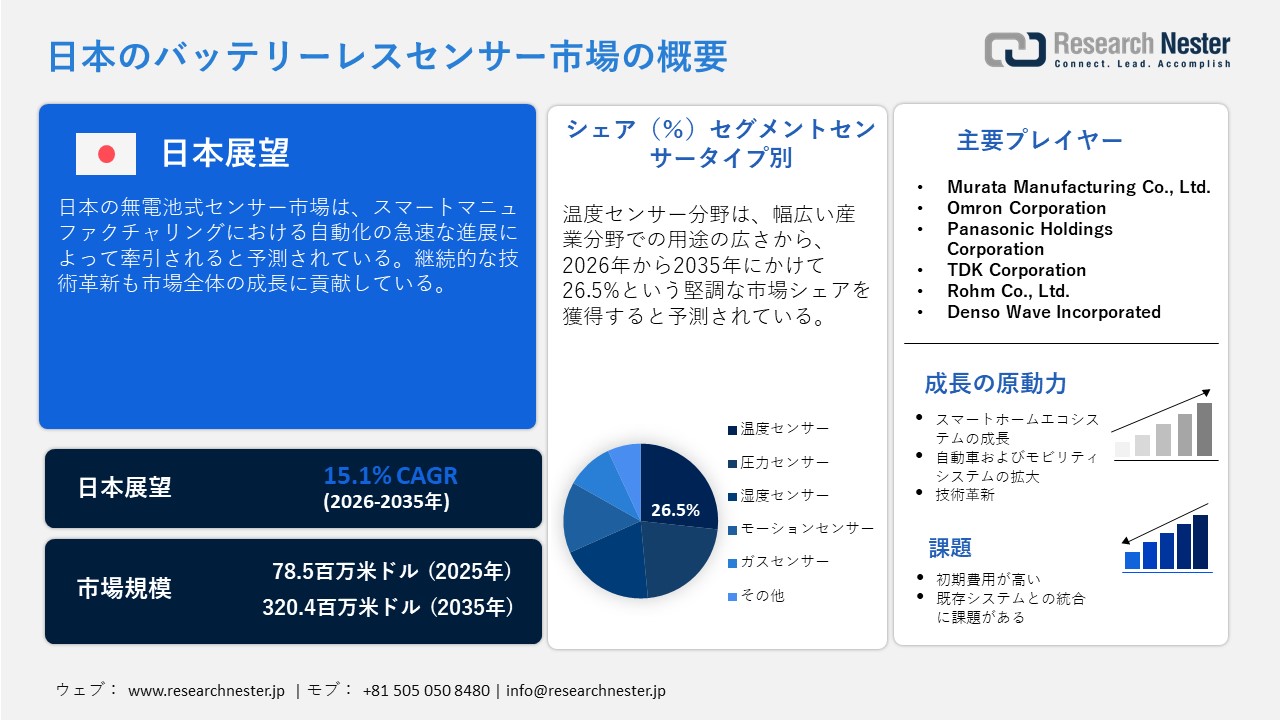

日本のバッテリーレスセンサー市場規模は、2025年には78.5百万米ドルを超え、2035年末には320.4百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 15.1%で拡大します。2026年には、日本のバッテリーレスセンサー市場業界規模は90.1百万米ドルに達すると予測されています。

日本がインダストリー4.0およびソサエティ5.0構想の一環として製造業の発展に積極的に取り組んでいることは、今後数年間でバッテリーレスセンサーの貿易を促進すると予想されます。生産プロセスやパフォーマンスを監視するための無線ネットワークへの需要の高まりは、バッテリーレスセンサーの活用を拡大させています。The Japan External Trade Organization(JETRO)によると、日本はGDPで世界第4位の経済大国であり、製造業は日本経済の約20%を占めています。

2022年には、大企業の約50%が二酸化炭素排出量削減を目的としてデジタル技術の導入を表明しました。この割合は今後さらに増加し、スマートテクノロジーメーカーにとって導入しやすい環境が生まれると予想されます。さらに、EU・日本産業協力センターの報告書によると、生産・保守部門では、計画されているプロセスデジタル化の割合がそれぞれ37.3%と27.2%に達しています。このように、スマートファクトリー技術への注目が高まるにつれ、信頼性が高くメンテナンスフリーのセンサーネットワークへの需要は急増すると見込まれます。

日本のバッテリーレスセンサー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.1% |

|

基準年市場規模(2025年) |

78.5百万米ドル |

|

予測年市場規模(2026年) |

90.1百万米ドル |

|

予測年市場規模(2035年) |

320.4百万米ドル |

|

地域範囲 |

|

レポートの主なポイント

日本のバッテリーレスセンサー市場 – 地域分析

日本のエレクトロニクス、半導体、IoT関連施設が集積する主要拠点である東京は、調査期間を通じてバッテリーレスセンサーの販売を牽引すると予測されています。主要企業の強力な存在感も、バッテリーレスセンサーの取引拡大に貢献しています。政府の支援的な政策や取り組みも、市場参加者にとって高収益の機会をさらに促進しています。例えば、東京都は「スマート東京」構想を通じてスマートシティ技術を積極的に支援しており、これが都内におけるIoTセンサーの販売促進の重要な要因となっています。スマートシティにおけるインフラ監視、環境モニタリング、エネルギー管理への需要の高まりは、スマートバッテリーレスセンサーシステムの導入を加速させています。

大阪は、2035年まで日本のバッテリーレスセンサー市場で2番目に大きなシェアを占めると予測されています。電子機器メーカーや産業機器製造施設の集中は、バッテリーレスセンサーメーカーの収益を倍増させる可能性を秘めています。東京と同様に、大阪府もスマートシティ戦略に注力しており、バッテリーレスセンサーメーカーにとって大きなビジネスチャンスが生まれています。インフラ近代化の急速な進展は、バッテリーレスセンシング技術の普及を後押ししています。さらに、第6回計測・検査・センサ展大阪2025などの見本市や展示会の増加は、大阪への多額の投資と国境を越えたパートナーシップを促進している。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Bridgestone Corporation

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daikin Industries, Ltd.

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shimizu Corporation

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kajima Corporation

- 消費単位(量)

- バッテリーレスセンサー調達に割り当てられた収益の割合

- バッテリーレスセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のバッテリーレスセンサー市場:成長要因と課題

日本のバッテリーレスセンサー市場の成長要因ー

- スマートホームエコシステムの拡大:日本におけるスマートビルディング建設の急速な増加は、電池不要センサーの販売を促進すると予測されます。スマートホームの普及拡大は、高度なセンシング技術を用いたアプリケーションの導入を直接的に後押ししています。The Japan Electronics and Information Technology Industries Association (JEITA)は、2025年10月時点の国内電子部品出荷額が9,100億円に達すると発表しました。イノベーションと現代インフラへの需要の高まりは、電池不要センサーなどの特殊技術の販売増加につながると見込まれます。

- 自動車・モビリティシステムへの採用:コネクテッドカーや自動運転車への需要の高まりは、電池不要センサーの応用を促進すると考えられます。車両の電動化もまた、スマートセンシング技術への需要を押し上げています。経済産業省は、日本が2030年と2035年の両年において、世界のソフトウェア定義型車両(SDV)販売台数の30.0%を占めると予測しています。これは、日本のモビリティDX戦略が、バッテリーレスセンサーの販売促進における重要な推進力として台頭していることを示しています。

当社の日本のバッテリーレスセンサー市場調査によると、以下はこの市場の課題です。

- 初期システムコストの高さ:バッテリーレスセンサーの高コストは、日本における普及をある程度制限すると予測されています。高度な技術や特殊な部品の組み込みは、バッテリーレスセンサーの最終コストを直接的に押し上げます。予算制約のあるエンドユーザーによる導入の低迷は、主要企業に量産とデジタルマーケティングへの注力を求めています。これらの戦略は、販売台数とリーチの拡大に大きく貢献するでしょう。

- 既存システムとの統合における課題:バッテリーレスセンサーを既存の産業インフラに統合することは、普及率を制限する主要な課題の一つです。これらのセンサーは、最新の無線システムやエネルギーハーベスティングシステムをサポートするように設計された高度な技術に基づいて動作します。多くの小規模企業は、予算が限られているため、バッテリー不要センサーへの投資を控えている。一方、大企業は変化への抵抗感から、バッテリー不要センサーの導入を阻害している。

この市場の主要な成長要因のいくつかを理解します。

日本のバッテリーレスセンサー市場のセグメンテーション

センサータイプ別(温度センサー、圧力センサー、湿度センサー、モーションセンサー、ガスセンサー)

温度センサーは、2035年まで日本のバッテリーレスセンサー市場において26.5%のシェアを占めると予測されています。幅広い産業分野での応用が、温度センサーの販売を牽引しています。無電池温度センサーは、周囲光、温度勾配、無線周波数信号などのエネルギー源から得られる微量のエネルギーを利用して効率的に動作します。2025年6月、Teledyne Technologiesは、Teledyne Space ImagingのCIS120センサー2基が、日本の気候変動および地球観測衛星ミッションに搭載されることを発表しました。これらのセンサーは、海面水温に関するデータ収集に貢献することが期待されています。これは、革新的なセンサーが温度モニタリング用途において高い需要が見込まれることを示しています。

最終用途産業別(産業、自動車、物流・輸送、ヘルスケア、その他)

産業分野は、調査期間を通じて日本のバッテリーレスセンサー市場において最大のシェアを占めると予想されています。日本の強固な製造基盤とスマートファクトリー技術の普及拡大は、電池不要センサーメーカーにとって高収益の機会を生み出しています。自動車、エレクトロニクス、化学は、電池不要センサー技術の主要な最終用途産業です。経済産業省(METI)が発表した2026年1月期の鉱工業生産指数速報値によると、前年同期比2.2%増の104.0を記録しました。このように、インダストリー4.0構想の普及拡大と生産能力の向上は、無線かつメンテナンスフリーのセンサーネットワークに対する需要を加速させるものと予想されます。

当社の日本のバッテリーレスセンサー市場の詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

センサータイプ別 |

|

|

周波数別 |

|

|

最終用途産業別 |

|

日本のバッテリーレスセンサー市場を席巻する企業:

日本のバッテリーレスセンサー市場は、国内企業と一部の海外企業が強い存在感を示しているのが特徴です。主要企業は、次世代ソリューションの導入を目指し、技術革新に継続的に注力しています。また、製品ラインナップの強化のため、他社との連携も積極的に進めています。巨大企業の中には、大きな収益機会を求めて、成長性の高い市場への進出を模索しているところもあります。有機的および無機的なマーケティング戦略により、主要企業の収益は今後数年間で倍増する見込みです。

日本のバッテリーレスセンサー市場における主要企業は以下の通りです。

- Murata Manufacturing Co., Ltd. (Kyoto)

- Omron Corporation (Kyoto)

- Panasonic Holdings Corporation (Osaka)

- TDK Corporation (Tokyo)

- Rohm Co., Ltd. (Kyoto)

- Denso Wave Incorporated (Aichi)

- Ramxeed Limited (Yokohama)

- MinebeaMitsumi Inc. (Tokyo)

以下は、日本のバッテリーレスセンサー市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、日本が提案した新たな国際規格がISO/IECにより承認され、ISO/IEC 18000-65として発行されました。ISO/IEC 18000-63に基づくストリーミングセンサー向け無線インターフェース通信のパラメータにより、UHF帯(860~930MHz)におけるバッテリー不要のRFIDタグからのセンサーデータの連続ストリーミングが可能になります。この規格は、慶應義塾大学を中心に、Denso Wave、Ramxeed Limited、Panasonic Holdings Corporationが共同で策定しました。

- 2025年10月、MinebeaMitsumi Inc.のグループ会社である ABLIC Inc.は、バッテリー不要の漏水センサーを米国およびEU市場で発売すると発表しました。この展開は、日本企業が新たな成長機会を獲得し、大きな収益を生み出すために、国際市場への進出を進めていることを示す好例です。

結論

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針