当社の信頼できる顧客

日本の炭酸バリウム市場調査、規模、傾向のハイライト(予測2026ー2035年)

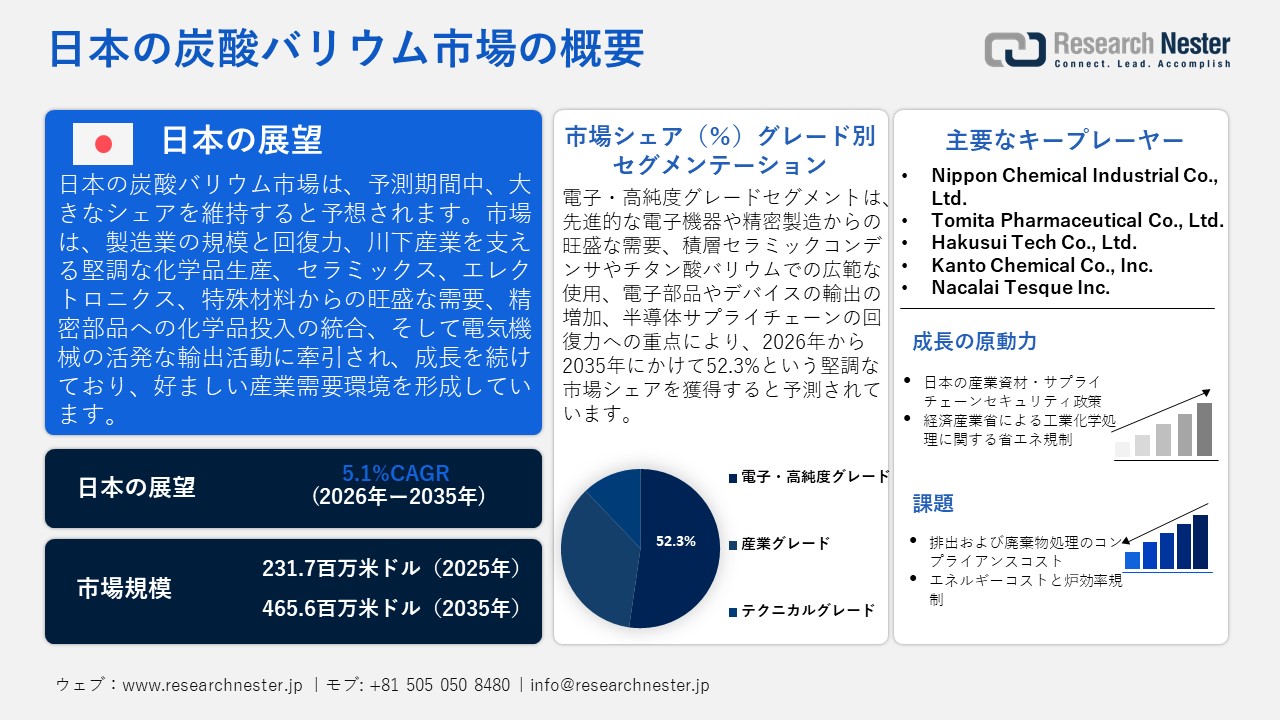

日本の炭酸バリウム市場規模とシェアは、2025年には231.7百万米ドルと推定され、2035年末には381.0百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.1%で成長が見込まれています。2026年には、日本の炭酸バリウムの業界規模は243.5百万米ドルに達すると予想されています。

日本の炭酸バリウム市場は、主に製造業、特に化学、セラミックス、電子機器製造チェーンの規模と強さに牽引され、予測期間中に大幅に成長すると見込まれています。2024年度企業統計調査によると、2023年の日本の製造業の売上高は462.9兆円で、全産業の売上高に占める割合が高く、卸売業と小売業に次いで2番目に大きなセクターです。この産業の集中的な生産は、炭酸バリウムなどの化学原料への高い需要を支えています。さらに、統計局と経済産業省(METI)が2024年8月に発表したニュース速報によると、製造業は日本経済の総売上高の最大の部分を占めており、2022年には製造業の売上高が453兆円を超え、炭酸バリウムなどの化学中間体や特殊材料の需要を支える高いレベルの産業スループットが記録されています。

さらに、主要な川下セクター、特に電気機器や精密部品への化学物質の投入が加わることで、材料の需要が刺激されます。2025年9月の日本統計要覧によると、2022年の化学品および関連製品セクターにおける日本の製造品出荷額は34.2兆円で、これは巨大な工業生産額です。これは、電子や精密コンポーネントなどの川下セクターに必要な強力な化学製造に使用され、セラミック、電子機器、特殊材料における炭酸バリウムの安定した需要を生み出しています。さらに、2023年には電気機械の輸出が貿易総額の18%以上を占め、電子機器の生産・輸出セクターの活発さを示しています。したがって、これらの要因が相まって、日本の炭酸バリウム市場にとってプラスの需要環境となっています。

日本の炭酸バリウムのサプライチェーンは、主要原材料の輸出入に大きく依存しており、安定した量のバリウム化合物の供給源を確保するために海外に依存している。さらに、セラミック、ガラス製造、電子機器などの下流の需要は、国内サプライチェーンに沿った生産計画と在庫管理に直接的な影響を及ぼしている。世界統合貿易ソリューション(WTISO)によると、2023年に日本は17,375.3米ドル相当の炭酸バリウムを総量7,638,210kg輸入し、主に中国14,155.9米ドルとイタリア2,861.8米ドルから輸入した。一方、日本は2,767.5米ドル相当の炭酸バリウムを293,951kg輸出し、主に中国1,450.7米ドルと韓国1,000.3米ドルに輸出した。このような貿易の流れにより、原材料の安定供給が保証されると同時に、国内生産者は輸出を通じて地域市場に供給することが可能となり、日本の炭酸バリウム市場が拡大します。

日本のベース炭酸バリウム輸入統計(2023年)

|

パートナー国 |

輸入価値(千米ドル) |

数量(kg) |

|

中国 |

14,155.9 |

6,791,250 |

|

イタリア |

2,861.8 |

588,960 |

|

ドイツ |

357.5 |

258,000 |

出典: WITS組織

日本のベース炭酸バリウム輸出統計(2023年)

|

パートナー国 |

輸出価値(千米ドル) |

数量(kg) |

|

その他のアジア |

209.0 |

20,900 |

|

マレーシア |

38.8 |

4,810 |

|

英国 |

21.8 |

840 |

|

ブラジル |

20.5 |

4,720 |

|

米国 |

12.5 |

1,260 |

|

タイ |

6.4 |

900 |

|

エルサルバドル |

3.6 |

400 |

|

ドイツ |

3.3 |

740 |

出典: WITS組織

日本の炭酸バリウム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.1% |

|

基準年市場規模(2025年) |

231.7百万米ドル |

|

予測年市場規模(2026年) |

243.5百万米ドル |

|

予測年市場規模(2035年) |

381.0百万米ドル |

|

地域範囲 |

|

日本の炭酸バリウム市場 – 地域分析

日本の炭酸バリウム市場は、セラミックス、エレクトロニクス、特殊ガラス、化学処理などの製造業に利用されており、拡大する製造業経済において戦略的な市場です。日本化学工業協会(JCIA)が2023年12月に発表した資料によると、2021年のバリウム化合物などの中間体を含む日本の産業用無機化学製品部門の出荷額は3,0070億円で、これは化学産業全体48,1140億円の一部であり、セラミックス、エレクトロニクス、特殊ガラス、化学処理部門で川下需要が堅調です。また、炭酸バリウムは、スマートフォン、電気自動車、産業用センサーを支える積層セラミックコンデンサーに重要な誘電体材料であるチタン酸バリウムを製造するためにエレクトロニクス分野でも利用されています。例えば、TAIYO YUDEN Co., Ltd.は、2023年3月に群馬県高崎市の八幡原工場を拡張し、積層セラミックコンデンサーに使われるチタン酸バリウムを製造し、高純度炭酸バリウムに依存する日本の電子機器、自動車、産業用センサー分野を支えています。

持続可能性は経済産業省のGX(グリーン・トランスフォーメーション)政策によって新たなテーマとして浮上しており、NEDOが支援するプロジェクトでは、よりエネルギー効率の高い窯、電気炉、セラミックの低排出処理が使用されています。さらに、日本の産業省エネ法は、生産単位あたりのエネルギー消費量の継続的な削減を義務付けています。資源エネルギー庁の報告によると、2022年には日本の最終エネルギー消費量全体の中で製造業が最大の供給源となっており、セラミックスや化学品の低排出生産を促進するためには、エネルギー効率の高い生産アプローチを採用する必要があることが説明できます。さらに、経済産業省が主導する産業パートナーシップは、鉱物資源の安定的な供給と電子部品の技術標準化を促進しています。将来的には、EV、5Gインフラ、医療用電子機器の成長により、市場にプラスの影響を与えると予想され、これらは高性能セラミック部品の助けを借りて支えられるです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- NGK Insulators, Ltd.

- 消費単位(量)

- 炭酸バリウム調達に割り当てられた収益の割合

- 炭酸バリウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Noritake Co., Limited

- 消費単位(量)

- 炭酸バリウム調達に割り当てられた収益の割合

- 炭酸バリウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Ohara Inc.

- 消費単位(量)

- 炭酸バリウム調達に割り当てられた収益の割合

- 炭酸バリウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nikko Ceramics

- 消費単位(量)

- 炭酸バリウム調達に割り当てられた収益の割合

- 炭酸バリウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kansai Paint Co., Ltd.

- 消費単位(量)

- 炭酸バリウム調達に割り当てられた収益の割合

- 炭酸バリウムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の炭酸バリウム市場:成長要因と課題

日本の炭酸バリウム市場の成長要因ー

- 日本の工業材料およびサプライチェーンの安全保障政策:炭酸バリウムはセラミック、電子機器、ガラスの製造における主要原料であるため、日本の炭酸バリウム市場の安全保障政策は、国の国家産業政策によって十分に裏付けられています。これらのセクターは、工業用化学物質への安定した供給に依存しています。2024年9月に発表された日本統計要覧のデータによると、2022年の日本の化学製品および関連製品産業の製造品出荷額は31.7兆円でした。これは製造業の大部分を占め、日本市場におけるセラミック、ガラス、電子製品の製造において炭酸バリウムを製造資材として使用する化学集約型産業です。

- 工業化学処理に関する経済産業省の省エネ規制:炭酸バリウムの生産とその後の使用は、セラミック、ガラス、化学処理の製造に利用される高温工業炉に依存しています。経済産業省による2025年4月のエネルギー需給改定報告によると、製造部門の電力消費量は2.8%減少し、製造業全体のエネルギー消費量は3.2%減少しました。これは、炭酸バリウムの生産コストに寄与する炉ベースの化学、ガラス、セラミックス工程のエネルギー集約度の高さを裏付けています。さらに、経済産業省は、化学工場、セラミック窯、ガラス窯に対して、産業における燃料の利用に関する省エネ要件を課しています。このような法律により、製造業者は、炉の改善、経済性、材料の収率向上の観点から、生産単位あたりのエネルギー使用量を削減する必要があります。

当社の日本の炭酸バリウム市場調査によると、以下はこの市場の課題です。

- 排出および廃棄物処理コンプライアンスコスト:炭酸バリウムの製造は、重金属化合物の取り扱いと固形および液体の産業廃棄物の発生を前提としており、製造業者は日本において厳格な環境管理下に置かれています。化学物質の排出、廃液の放出、有害廃棄物の処理を規制する政策により、製造業者は優れた処理プラントの設置と維持、継続的な監視の実施、そして詳細なコンプライアンス報告書の提出を義務付けられています。これらの規制は、炭酸バリウム製造業者、特に規模の経済を享受できない中小規模の化学メーカーの運営費とコンプライアンス費用の増加に大きな影響を与えています。その結果、生産構造はコスト面で競合する輸出市場よりも優位になり、価格競争力が低下し、収益性が制約され、日本の炭酸バリウム市場に悪影響を及ぼしています。

- エネルギーコストと炉効率規制:炭酸バリウムは、セラミックス、ガラス、特殊化学品などの製造に高温炉で消費・製錬されますが、エネルギーは重要なコスト要因となっています。日本における炭酸バリウムのエネルギー効率に関する政策は、製造業者に対し、生産単位あたりのエネルギー使用量を常に最小限に抑えることを義務付けており、化学加工業者やセラミックス製造業者は、炉、監視システム、エネルギー効率の近代化に投資することを義務付けられています。これらの規制は、国の脱炭素化目標達成に貢献する一方で、炭酸バリウムを使用する施設の運用コストと資本コストを上昇させます。国内生産のデメリットは、エネルギーコンプライアンスコストが高く、規制要件の少ない国のサプライヤーほど競争力がないことです。

この市場の主要な成長要因のいくつかを理解します。

日本の炭酸バリウム市場のセグメンテーション

グレード別(電子・高純度グレード、産業グレード、テクニカルグレード)

電子・高純度グレードセグメントは、先進的な電子機器と精密製造によって推進され、2035年までに日本の炭酸バリウム市場で52.3%の最大収益シェアを占めると予想されています。電子・高純度グレードセグメントが先導します。JEITAによると、2024年4月に日本の電子部品およびデバイスの輸出額は3,272,765百万円に達し、電子グレードの炭酸バリウムなどの高純度材料を利用した精密電子機器の製造規模の大きさを示しています。さらに、高純度炭酸バリウムはチタン酸バリウムの戦略的な原料であり、携帯電話、自動車電子機器、産業用センサー、光学機器などに用いられる静電容量式および圧電式デバイスに使用されています。例えば、Sakai Chemical Industry Co., Ltd.は、2024年4月に発行した統合報告書2024の中で、スマートフォンや車載エレクトロニクス、産業用センサーなどに不可欠な積層セラミックコンデンサや光学デバイスなどに使われる高純度炭酸バリウムやチタン酸バリウムを国内で製造していることを宣言しました。

フォーム別(超微細、パウダー、粒状)

超微細フォームセグメントは、粒子が均一に分布した微粉砕炭酸バリウム製品への高い需要を反映し、2026年から2035年の予測期間中に日本の炭酸バリウム市場で大きなシェアを占めて成長すると見込まれます。日本の製造業、特にセラミックス、特殊ガラス、高性能エレクトロニクスでは、焼結挙動の改善、誘電均一性の向上、光学的透明性など、優れた材料特性を得るために超微細フォームが必要です。さらに、2024年3月に発表された日本ファインセラミックス協会(JFCA)によると、日本のファインセラミックス生産量は2023年に3.4兆円に達し、2024年には3.8兆円に成長すると予想されており、高性能用途における超微細フォームへの依存が浮き彫りになっています。さらに、精密セラミック材料の大量生産は、より高いレベルの焼結挙動、誘電均一性、および光学性能を得るために、超微細粉末がサプライチェーンに存在しているという事実に反映されています。

当社の日本の炭酸バリウム市場の詳細な分析には、次のセグメントが含まれます。

|

グレード別 |

|

|

フォーム別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の炭酸バリウム市場を席巻する企業:

日本の炭酸バリウム市場は、専門の無機化学品メーカーと、国内で数十年にわたり事業を展開してきたファインケミカルサプライヤーによって運営されているため、競争が激しいです。さらに、Sakai ChemicalやNippon Chemicalといった大手競合企業は、エレクトロニクスやセラミックス分野の高純度製品開発に注力しており、和光純薬は研究用グレードの化学品を提供しています。さらに、大阪、東京、京都には生産拠点があり、各社は国際的な競合他社に打ち勝つために、高水準合成技術と品質管理システムへの投資を行っています。同社は、高性能グレードへの製品ポートフォリオの拡大、エレクトロニクスOEMとの合弁事業、生産プロセスの持続可能性向上などを戦略計画に掲げています。

日本のトップ炭酸バリウムメーカー

- Sakai Chemical Industry Co., Ltd. (Sakai)

- Showa Chemical Industry Co., Ltd. (Tokyo)

- Fuji Chemical Industry Co., Ltd. (Osaka)

- Kishida Chemical Co., Ltd. (Osaka)

- Wako Pure Chemical Industries (Fujifilm) (Osaka)

- Nippon Chemical Industrial Co., Ltd. (Tokyo)

- Tomita Pharmaceutical Co., Ltd. (Tokushima)

- Hakusui Tech Co., Ltd. (Tokyo)

- Kanto Chemical Co., Inc. (Tokyo)

- Nacalai Tesque Inc. (Kyoto)

以下は、日本の炭酸バリウム市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年7月、Kojundo Chemical Laboratory Co., Ltd.は、産業および研究用の99.9%純度(3N5)のガンマ型高純度炭酸バリウム(BaCO3)製品の更新された安全データシートを2025年7月20日に発表しました。改訂版SDSでは、危険有害性分類がより明確になり、製品識別情報の詳細も記載されています。これは、同社が生産を継続し、仕様を改良していることを証明するものであり、高純度BaCO3が日本の化学産業において依然として重要な製品である理由を説明しています。

- 2025年5月、Sakai Chemical Industry Co., Ltd.は、無機粉末製品である板状硫酸バリウムを発売しました。本製品は、皮膚バリア機能の回復など、優れた機能を発揮するため、化粧品や工業用途に適しています。これにより、同社は日本におけるバリウム化合物の特殊市場における地位を確固たるものにしました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針