当社の信頼できる顧客

日本の自動車用エアバッグ生地市場調査、規模、傾向のハイライト(予測2026ー2035年)

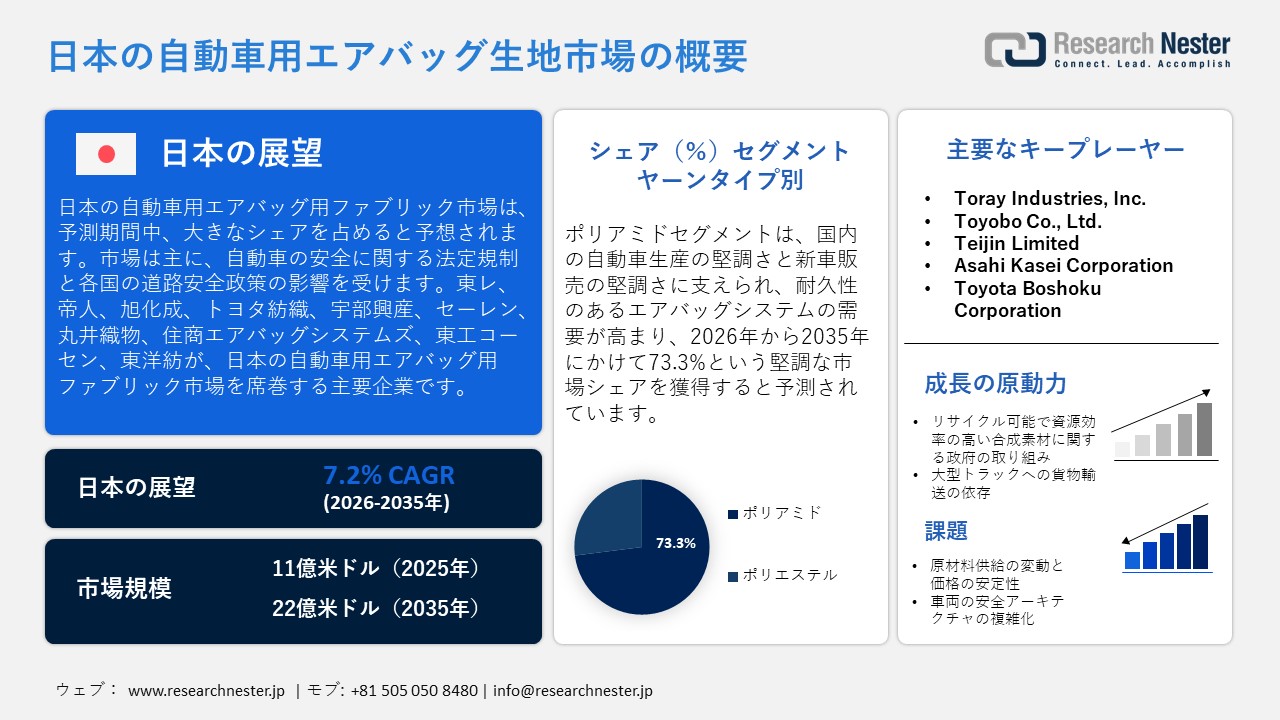

日本の自動車用エアバッグ生地市場規模は、2025年には11億米ドルを超え、2035年末には22億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.2%で拡大します。2026年には、日本の自動車用エアバッグ生地市場の業界規模は12億米ドルに達すると予測されています。

日本の自動車用エアバッグ生地市場は、主に法定の自動車安全規制と国の道路安全政策の影響を受けています。道路運送車両法に基づき、国土交通省(MLIT)は、SRSエアバッグなどの乗員保護システムを含む、義務的な安全性能基準への適合を確保するため、車両の型式認証を監督しています。国土交通省が確立した自動車アセスメント(JNCAP)を含む公式の安全性評価フレームワークは、衝突試験と傷害軽減性能の結果を公開することで、車両の安全性能の向上を促進しています。政府によるエアバッグの義務化率やファブリックレベルの市場価値の数値は公表されていないものの、このことはエアバッグの重要性を改めて示しています。警察庁(NPA)のデータによると、日本の交通事故死者数は2010年の4,914人から2023年には2,678人に減少すると予想されており、車両安全システムの改善と規制監督の持続的な影響が浮き彫りになっています。

日本の自動車製造業の規模は、エアバッグ用基布を含む安全関連材料の強固な国内基盤を提供しています。内閣府と経済産業省がまとめた産業構造データによると、自動車部門は日本のGDPの約2.9%、製造業GDPの13.9%を占めており、国民経済と安全部品やテクニカルテキスタイルを支えるサプライチェーンにおいて極めて重要な役割を果たしていることが強調されています。経済産業省の鉱工業生産指数によると、輸送機械生産指数は2025年12月に101.8に達し、前年比2.6%増加しており、自動車生産の堅調さを裏付けています。同時に、日本統計局の公式統計によると、日本の研究開発費はGDPの3.70%であり、安全上重要な自動車部品の材料、製造効率、品質管理における継続的なイノベーションを促進しています。

日本の自動車用エアバッグ生地市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.2% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2026年) |

12億米ドル |

|

予測年市場規模(2035年) |

22億米ドル |

|

地域範囲 |

|

日本の自動車用エアバッグ生地市場 – 地域分析

日本の自動車用エアバッグ生地市場は、衝突時に乗員を保護するために迅速に展開する高強度織物を提供することで、車両の安全システムにおいて重要な役割を果たしています。これらの素材の需要は、厳格な安全規制と自動車の安全性に対する消費者意識の高まりによって推進されており、車両1台あたりのエアバッグ搭載数の増加が求められています。成長機会は、乗用車のフロントエアバッグ、サイドエアバッグ、カーテンエアバッグ、ニーエアバッグに加え、先進運転支援システムや電気自動車のキャビン向けに設計された歩行者用エアバッグなどの革新的なエアバッグなど、様々な用途に広がっています。素材の継続的な進歩により、性能、耐久性、軽量性が向上しています。

厳格な安全規制と高度な自動車安全システムへのニーズの高まりを背景に、東京は2035年までに日本の自動車用エアバッグ生地市場の大部分を占めると予想されています。東京の堅調な製造業がこの成長を支えています。経済センサスによると、東京の製造業事業所数は14,861事業所、従業員数は249,577人、出荷額は 7,2029億円に達しています。中でも輸送機械は生産額でトップを占めており、エアバッグや関連部品の生産を促進する能力を示しています。2025年の東京工業生産指数は総合指数が107.0となり、輸送機械がプラスに寄与しました。これは、研究開発環境が良好であることに加え、電気自動車や自動運転技術向けのセンサー搭載型高性能織物の統合が進んでいることを示しています。

名古屋は、強力な自動車産業集積、サプライヤーネットワーク、そして主要OEMへの近接性を活かし、2035年までに日本の自動車用エアバッグ用織物市場で大きなシェアを占めると予想されています。名古屋は製造業の重要な拠点として機能し、自動車部品の需要を牽引する強固な産業基盤を誇ります。名古屋市が実施した2021年経済センサス活動調査によると、市内には3,542の製造事業所があり、製造業に従事する従業員は91,740人、製造品出荷額は2.99兆円に達しており、市内における製造業の規模の大きさを浮き彫りにしています。これらの公式統計は、名古屋市の統計にはエアバッグ用基布に関する具体的なデータがないものの、エアバッグなどのシステムに利用される高性能繊維を含む自動車部品の需要を支える、広範かつ活発な製造業の構造的枠組みを提供していることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用エアバッグ生地調達に割り当てられた収益の割合

- 自動車用エアバッグ生地への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用エアバッグ生地市場:成長要因と課題

日本の自動車用エアバッグ生地市場の成長要因ー

- リサイクル可能で資源効率の高い合成素材に向けた政府の取り組み:日本の自動車エアバッグ用ファブリックセクターの拡大は、資源効率と素材のリサイクルを推進する政府の政策によって推進されています。経済産業省は、国の循環型経済への取り組みにより、産業用途で使用される合成繊維のリサイクル率が着実に向上していると指摘しています。高いリサイクル性で知られるポリエステルはこれらの戦略に合致しており、エアバッグ用ファブリックへの幅広い使用を促進し、長期的に安定した需要を確保しています。経済産業省の3R(リデュース、リユース、リサイクル)の枠組みは、プラスチックや合成素材などの産業資源の再利用とリサイクルを特に促進し、持続可能で資源効率の高い自動車製造環境を強化しています。

- 貨物輸送における大型トラックへの依存:市場の拡大は、日本の強力な大型トラック製造基盤と、それが自動車生産全体において果たす役割によって推進されています。日本自動車工業会(JAMA)の「日本の自動車産業2025」によると、2024年のトラック生産台数は994,617台に達し、そのうち普通トラック(460,095台)、小型トラック(189,167台)、軽トラック(345,355台)は商用車総生産台数の88.2%を占めると予測されています。また、バスの生産台数は101,000台に達し、商用車生産の活況を呈しています。この規模は先進安全技術の搭載を容易にし、長距離・高負荷運転時の乗員安全確保を目的とした高性能エアバッグファブリックの需要増加につながっています。

日本のトラック生産

|

年 |

標準 |

小 |

ミニ |

小計 |

変化 (%) |

|

2020年 |

258,100 |

1,253,861 |

551,922 |

2,063,883 |

102.1 |

|

2021年 |

288,170 |

1,610,475 |

438,987 |

2,337,632 |

90.8 |

|

2022年 |

885,198 |

2,113,311 |

914,679 |

3,913,188 |

115.2 |

|

2023年 |

1,278,212 |

1,877,893 |

1,388,583 |

4,544,688 |

105.2 |

|

2024年 |

460,095 |

189,167 |

345,355 |

994,617 |

88.2 |

出典:JAMA

当社の日本の自動車用エアバッグ生地市場調査によると、以下はこの市場の課題です。

- 原材料供給の不安定さと価格安定性:日本の自動車エアバッグ用基布市場は、高強度ナイロン糸と特殊コーティング材の供給と価格の変動に起因する課題に直面しています。これらの原料の多くは輸入石油化学原料に依存しています。為替レートの変動と世界的な生産能力の制約は、国内基布メーカーのコスト計画を阻害する可能性があります。特にエアバッグ用基布は、安全基準を満たすために均一な強度、耐熱性、コーティング密着性を必要とするため、一貫した材料性能を確保しながら長期供給契約を維持することはますます困難になっています。

- 車両安全構造の複雑化:日本における先進乗員保護システムの急速な導入は、エアバッグモジュール設計の複雑さを増大させており、現在では多段式エアバッグ、サイドカーテンエアバッグ、歩行者用エアバッグなどがその例です。この多様性により、織り密度、コーティング配合、展開特性が異なるエアバッグ用基布が必要となります。複数の製品バリエーションの管理は生産を複雑化し、ファブリックメーカーの在庫需要を高めます。さらに、自動車メーカーや一次サプライヤーとの緊密な連携が求められるため、開発サイクルはさらに長期化し、エンジニアリングと検証の責任も増大します。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用エアバッグ生地市場のセグメンテーション

ヤーンタイプ別(ポリアミドおよびポリエステル)

ポリアミドは、2035年までに日本の自動車エアバッグ用ファブリック市場における売上高の73.3%を占めると予測されています。この見通しは、堅調な国内自動車生産と堅調な新車販売によって支えられており、耐久性の高いエアバッグシステムの需要が高まっています。自工会(JAMA)によると、日本の四輪車生産台数は2024年に8.23百万台に達し、新車販売台数は4.421百万台に増加すると予想されており、高性能エアバッグ用素材の需要を支える堅調な市場が見込まれています。この点において、Toray Industries(株)の繊維事業は2022年度に9,992億円の売上高を計上しており、ポリアミドなどの高強度合成繊維における同社の確固たる地位を浮き彫りにしています。同様に、Asahi Kaseiの2024年度連結業績は、売上高が3,0373億円、そのうちマテリアル事業が1,3688億円を占めると予測されており、PA66を含むエンジニアリングプラスチックの需要が堅調に推移していることを示しています。ポリアミドにおける継続的なイノベーション、生産能力の拡大、そして材料性能の最適化が、日本の自動車エアバッグ用基布市場におけるこのセグメントの成長を牽引しています。

日本の自動車生産台数(車種別)(2024年)

|

車両カテゴリー |

生産量(台) |

共有 (%) |

|

乗用車 |

7,139,188 |

86.7 |

|

トラック |

994,617 |

12.1 |

|

バス |

100,840 |

1.2 |

|

総生産 |

8,234,645 |

100.0 |

出典:JAMA

車両タイプ別(乗用車、小型商用車、大型トラック、バス、長距離バス)

日本の自動車生産体制において、乗用車は主力車種であり、標準車、小型車、軽自動車が牽引役となっています。これらの車種は、エアバッグなどの安全装備に対する需要の継続的な増加に貢献しています。自工会(JAMA)の「日本の自動車産業2025」によると、乗用車の生産台数は2024年に7.14百万台に達し、自動車生産台数全体の大部分を占めると予測されています。標準乗用車は引き続き主要カテゴリーであり、4.75百万台が生産されており、国内外市場における堅調な需要を示しています。日本独自のセグメントであり、都市交通に不可欠な軽乗用車は1.25百万台、小型乗用車は1.13百万台が生産されました。これらの乗用車カテゴリーにおける継続的な高生産水準は、日本の自動車産業における乗用車の重要な役割を浮き彫りにするとともに、高度な安全技術とエアバッグ用材料に対する継続的な大きな需要を浮き彫りにしています。

日本の自動車生産台数(乗用車)(2020~2024年)

|

年 |

標準乗用車 |

小型乗用車 |

ミニ乗用車 |

小計(単位) |

変化 (%) |

|

2020年 |

4,192,767 |

1,409,994 |

1,357,648 |

6,960,409 |

83.6 |

|

2021年 |

4,165,631 |

1,169,284 |

1,284,287 |

6,619,202 |

95.1 |

|

2022年 |

4,063,250 |

1,201,978 |

1,301,090 |

6,566,318 |

99.2 |

|

2023年 |

5,027,107 |

1,330,329 |

1,409,622 |

7,767,058 |

118.3 |

|

2024年 |

4,751,682 |

1,132,544 |

1,254,962 |

7,139,188 |

91.9 |

出典:JAMA

当社の日本の自動車用エアバッグ生地市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

ヤーンタイプ別 |

|

|

車両タイプ別 |

|

|

エアバッグタイプ別 |

|

|

コーティングタイプ別 |

|

日本の自動車用エアバッグ生地市場を席巻する企業:

日本の自動車用エアバッグ生地市場における主要企業は、強度、耐久性、低透過性、軽量性、そして安全基準への適合性を高める最先端の材料技術を特徴としています。有力な日本企業は、高強度ナイロンおよびポリエステル繊維、独自の製織・コーティング技術、そしてリサイクル素材や持続可能な素材といった革新的な技術を活用するとともに、自動車メーカーと連携した研究開発に取り組んでおり、競争力を維持し、厳格な国際安全基準への適合を図っています。以下は、日本の自動車用エアバッグ生地市場で事業を展開している主要企業の一覧です。

日本の自動車用エアバッグ生地市場における主要企業は以下のとおりです。

- Toray Industries, Inc. (Tokyo)

- Toyobo Co., Ltd. (Osaka)

- Teijin Limited (Osaka)

- Asahi Kasei Corporation (Tokyo)

- Toyota Boshoku Corporation (Kariya)

- Ube Industries, Ltd. (Ube)

- Seiren Co., Ltd. (Fukui)

- Marui Orimono Co., Ltd. (Kitakyushu)

- Sumisho Airbag Systems Co., Ltd. (Tokyo)

- Tokokosen Corporation (Osaka)

以下は、日本の自動車用エアバッグ生地市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、Toyobo はエアバッグ用生地の事業を再編する予定です。 Toyobo Co., Ltd.は、自動車用エアバッグの基布を販売していたバンコクに拠点を置く子会社、Toyobo Industrial Material (Thailand) Ltd.の解散を発表しました。 同社は、タイのエアバッグ用糸および生地の事業に生産と販売を統合し、効率を向上させ、グローバルな顧客の需要によりよく応えることを目指します。

- 2025年10月、Torayは廃棄されたエアバッグから再生ナイロンの開発を進めています。 2025年10月21日、Toray IndustriesとREFINVERSEは、自動車用エアバッグやエッジトリムからリサイクルナイロン66樹脂を製造するための協力を強化するために、覚書(MOU)を締結しました。 この取り組みは、持続可能性の向上と自動車繊維バリューチェーンにおける循環型材料供給の促進を目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針