当社の信頼できる顧客

日本の防汚コーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

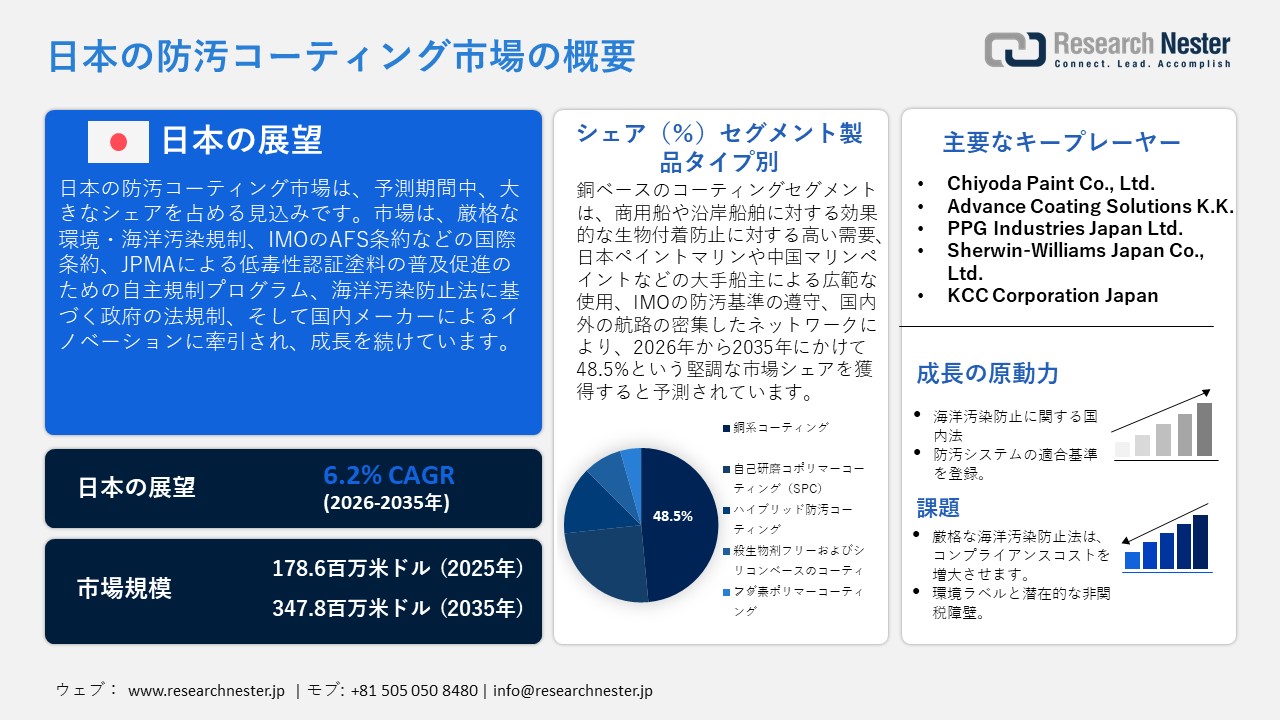

日本の防汚コーティング市場規模は、2025年には178.6百万米ドルを超え、2035年末には347.8百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.2% で拡大します。2026年には、日本の防汚コーティング市場の業界規模は180.3百万米ドルに達すると予測されています。

日本の防汚コーティング市場は、主に厳格な環境規制および海洋汚染規制を背景に、予測期間中に上昇傾向で成長すると予想されています。さらに、日本が国際海事機関(IMO)を通じて加盟している「船舶における有害な防汚システムの規制に関する国際条約」(AFS条約)では、船舶防汚コーティングにおける有機スズやシブトリンなどの有害物質の禁止および制限が義務付けられており、承認済みで環境基準に適合した防汚コーティングの使用が義務付けられています。

さらに、日本塗料工業会(JPMA)は、防汚コーティングシステムの自主登録制度を設けており、製品を公式リストに登録する前に、環境リスク(毒性や浸出性など)を評価しています。2025年末現在、13社が360種類以上の有機スズフリーおよびシブトリンフリーの防汚コーティングシステムを登録しています。この自主的な管理体制により、国内の製造および認証業務が国際環境基準に適合していることが確保されます。さらに、海洋汚染防止というより広い観点から見ると、環境基本法および関連する環境規制によって支えられている海洋汚染及び海上災害の防止に関する法律は、有害物質の排出を削減し、海洋資産に塗布される工業用塗料の適合性を強化するための法的根拠を提供しています。例えば、2020年2月の海上保安庁の発表によると、2025年の海洋汚染事故発生件数は455件で、2024年の416件(過去10年間の平均433件)と比較して減少しています。これらの統計は、海洋汚染防止法の継続的な施行を示しており、日本における防汚コーティングに対する規制圧力が強化されています。

日本の防汚コーティングは、必須原材料の輸出入、環境対策の遵守、ポリマー配合技術、無毒性殺生物剤の研究開発、造船、国際海事基準に依存しています。2023年、日本はアクリルまたはビニルポリマー塗料を合計38,292.56千米ドル、総量5,512,880キログラム輸入しました。中国とドイツが9,977.20千米ドルで主要輸入国でした。一方、日本は同じ材料を中国に149,209,18千米ドル、韓国に511,558,150千米ドル輸出しました。これらの輸出入は、防汚コーティングの重要なポリマーバインダーを入手し、船舶コーティングシステムの分野における日本の高い製造基盤を裏付けています。

2023年におけるアクリル系またはビニル系ポリマー塗料の輸入分析

|

日本 |

パートナー国 |

価値(1000千米ドル) |

数量(kg) |

|

米国。 |

6,646.8千米ドル |

416,707 |

|

|

その他のアジア |

3,908.7千米ドル |

1,121,820 |

|

|

韓国 |

3,896.9千米ドル |

469,039 |

|

|

フランス |

1,186.3千米ドル |

104,856 |

|

|

カナダ |

1,157.8千米ドル |

4,159 |

|

|

オランダ |

1,013.3千米ドル |

85,688 |

出典: WITS Organization

2023年の日本のアクリル・ビニルポリマー塗料輸出分析

|

日本 |

パートナー国 |

輸出額(1000千米ドル) |

輸出数量(kg) |

|

その他のアジア |

97,739.3千米ドル |

10,981,100 |

|

|

米国。 |

28,140.2千米ドル |

1,428,630 |

|

|

タイ |

12,389.7千米ドル |

1,400,400 |

|

|

シンガポール |

12,024.9千米ドル |

1,002,150 |

|

|

インド |

10,104.2千米ドル |

1,291,140 |

|

|

マレーシア |

7,545.9千米ドル |

1,368,320 |

出典: WITS Organization

日本の防汚コーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.2% |

|

基準年市場規模(2025年) |

178.6百万米ドル |

|

予測年市場規模(2026年) |

180.3百万米ドル |

|

予測年市場規模(2035年) |

347.8百万米ドル |

|

地域範囲 |

|

日本の防汚コーティング市場:成長要因と課題

日本は世界有数の造船業を擁し、世界有数の造船業を擁するなど、海洋産業が盛んな国であり、また活発な商業貿易が行われる港湾を有することから、日本の防汚コーティング市場は日本の経済と産業にとって戦略的な市場です。例えば、Mitsui E&S Co., Ltd.は、商船・内航海運業における日本の輸出入を促進するハイテクな船舶推進システムを提供しており、船舶の建造や性能向上といった海上物流システム全体に貢献しています。防汚コーティング市場を含む日本の船舶塗料市場は、商船と防衛艦隊の両方に内在すると考えられており、この状況は海上貿易や活発なメンテナンスサイクルにも反映されています。これは、日本の海洋産業の力と、海運・物流産業との広範な経済的相互関係を示しています。

防汚コーティングは、商船、漁船、海軍艦隊、オフショアプラットフォーム、そしてレジャー船において重要な役割を果たしています。これらのコーティングは、船体への生物付着を抑制し、燃費を向上させ、運航コストを削減し、船舶の寿命を延ばします。例えば、日本最大級の商船建造・海洋エンジニアリング会社である Japan Marine United Corporation (JMU)は、船体腐食の防止と効率向上のために防汚コーティングを定期的に必要とする商船、海軍艦艇、海洋構造物の設計・建造を行っています。

同様に、Chugoku Marine Paints, Ltd.(CMP)は、商船に適用される海洋・防汚コーティングのポートフォリオをリストアップしています。CMPが提供するコーティングは、海洋環境における船舶を生物付着から保護します。これは、商船、漁船、オフショアサービス船における製品の使用に直接関係しています。その他の重要な最終用途産業としては、オフショアエネルギーサービスや海洋インフラがあり、防汚ソリューションはオフショア構造物の水中表面を覆うために使用されています。これらのプログラムは、造船所、修理工場、船舶運航会社を結びつける、より大きな産業ネットワークにつながっています。

造船と塗装の用途は、東京、横浜、神戸、長崎などの港湾を中心に展開しており、これらの港は地域の需要と製造の基盤を形成しています。日本の防汚コーティング市場も東京を拠点としており、東京は国内で最も交通量の多い海事センターであることから、国の重要な戦略的拠点となっています。東京都港湾局が管理する東京港は、大量の貨物で常に賑わっており、東京湾の商船、漁船、サービス船に塗装される船舶用防汚コーティングの使用ニーズにつながっています。2024年の東京港のコンテナ取扱量は4.70-4.80百万TEUで、港湾における貿易量の漸進的な増加と船舶の交通量の安定を示しており、その結果、メンテナンスと防汚コーティングの需要が生じています。 2025年上半期の速報値によると、東京港の取扱貨物量は2.42百万TEUで、2025年は前年比6.5%の成長が見込まれています。これは、船体効率とライフサイクルを確保するための表面防汚塗装を含む海上業務の増加を裏付けています。コンテナ船、ばら積み貨物船、サービス船など、船舶の規模と多様性は、防汚コーティングの除去、再塗布、または更新を行う定期的なドック内メンテナンスの必要性を示唆しています。また、高い処理能力データは、都市部における船舶修理施設や塗装業者など、関連する付帯サービスの成長を示唆しています。これらのエコシステムのダイナミクスは、塗装需要に直接影響を与え、東京における高度な船舶塗装技術の導入を促進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Ocean Network Express Holdings, Ltd.

- 消費単位(量)

- 防汚コーティング調達に割り当てられた収益の割合

- 防汚コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Kisen Kaisha, Ltd. (K Line)

- 消費単位(量)

- 防汚コーティング調達に割り当てられた収益の割合

- 防汚コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Car Carrier Co., Ltd.

- 消費単位(量)

- 防汚コーティング調達に割り当てられた収益の割合

- 防汚コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyofuji Shipping Co., Ltd.

- 消費単位(量)

- 防汚コーティング調達に割り当てられた収益の割合

- 防汚コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokai Kisen Co., Ltd.

- 消費単位(量)

- 防汚コーティング調達に割り当てられた収益の割合

- 防汚コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の防汚コーティング市場:成長要因と課題

日本の防汚コーティング市場の成長要因ー

- 海洋汚染防止に関する国内法:日本の海洋汚染防止法は、船主と塗料供給業者に対し、船体塗料から溶出する有害物質の除去を義務付けています。これにより、新造船およびドック入渠時の適合防汚システムへの交換が義務付けられます。日本は、シブトリンの使用を禁止するIMO海洋汚染防止条約(AFS条約)の改正を2023年1月1日から施行し、60ヶ月以内に除去または交換を義務付けています。ドック入渠時のこの義務的遵守は、日本の造船所全体で、新造船および船舶整備において適合防汚コーティングの義務的使用を促進しています。日本は、海洋汚染及び海上災害の防止に関する法律(海洋汚染防止法)によってこれを制定しており、同法は船舶による日本領海への油、有害液体、有害物質の排出を禁止し、海洋汚染防止のための予防措置を義務付けています。この法律により、政府は船体塗装など、海中で有害物質を放出する可能性のある船舶搭載物および材料を規制する権限を付与されています。

- 防汚システムの登録適合基準:日本の規制制度では、登録された防汚コーティングのみが船舶への使用が認められています。これにより、あらゆる種類の船舶において、認証済みかつ適合した製品が体系的に必要となります。製造業者は、商業的に存続するために、新しい配合を開発・導入し続けなければなりません。この制度下では、防汚コーティングは、有機スズフリーおよびシブトリンフリーとして登録される前に、毒性、浸出性、および化学的安全性について試験を受ける必要があります。JPMAは、会員企業が提供する承認済み防汚システムの登録簿を公開しています。日本の領海内または日本籍船舶での使用が認められている塗料は、この登録簿に掲載されている塗料のみであり、新しい塗料の登録は防汚コーティングメーカーにとって商業上不可欠です。

当社の日本の防汚コーティング市場調査によると、以下はこの市場の課題です。

- 厳しい海洋汚染法は遵守コストを増大させる: 日本の海洋汚染防止法は、防汚コーティングに使用される化学物質など、船舶における有害物質の放出を厳しく規制しています。製造業者は、製品の毒性溶出を低く抑え、殺生物剤の許容レベルを満たし、環境安全に関する厳格な要件を満たすことが求められています。日本の海域で運航する船舶に塗布される塗料は、塗布前に追加の試験、文書化、認証を取得する必要があります。こうした法的要件は、特に中小規模の製造業者にとって生産コストを上昇させ、製品の市場投入プロセスを遅らせる可能性があります。また、継続的な監視の必要性と、強制措置の可能性によって、供給計画の不確実性も生じます。その結果、経済的および管理的なコストが収益性を低下させ、新製品の開発を阻害し、イノベーションの速度を低下させ、市場全体の成長を鈍化させる可能性があります。

- 環境ラベルと潜在的な非関税障壁:現地企業が化学製品の環境ラベルとライフサイクルアセスメントに重点を置いていることは、防汚コーティングサプライヤーにとって大きな障害となる可能性があります。製品は、環境持続可能性要件への適合を証明するために、厳格なラベル表示および報告要件を満たす必要があります。コンプライアンスの欠如は、特に非関税障壁とみなされる輸入原材料や塗料において、市場へのアクセスを制限する可能性があります。こうした要件は、管理上の諸経費、書類作成コスト、そしてメーカー間の生産の複雑さを増大させます。特に、ライフサイクルアセスメントを実施したり、規制の変更に対応したりするためのリソースが不足している小規模生産者は、その痛手を受けます。これらの障害は、新製品や輸入品の導入を遅らせ、サプライヤーの柔軟性を低下させ、最終製品価格を上昇させ、ひいては競争力を制限する可能性があります。最後に、これらの規制要件により、多様な製品を販売できないため、市場の成長が抑制され、防汚コーティング業界の運営コストが増加します。

この市場の主要な成長要因のいくつかを理解します。

日本の防汚コーティング市場のセグメンテーション

製品タイプ別(銅系コーティング、自己研磨型コポリマーコーティング、ハイブリッド防汚コーティング、バイオサイドフリーおよびシリコン系コーティング、フッ素ポリマーコーティング)

銅系コーティング分野は、大型商船および沿岸船隊向けの手頃な価格の生物付着防止ソリューションに対する継続的な需要により、2035年までに48.5%という最大の市場シェアで成長すると予想されています。UNCTADが2023年9月に発表した「海上輸送レビュー」によると、日本の船主は世界の商船隊の載貨重量トン数の約10.73%を保有しており、これは日本の高い輸送能力を示しています。この計り知れない船隊基盤は、船舶全体の生物付着管理と事業パフォーマンスを保証するために、効率的で費用対効果の高い防汚仕上げに対する継続的な需要を生み出しています。国際航路および沿岸航路の高密度化と、日本が主要な海洋国としての地位にあることが、伝統的な技術に対する安定した需要の基盤となっています。例えば、Chugoku Marine Paints, Ltd.(CMP)は、日本の商船および内航船で広く使用されているSEA GRANDPRIXシリーズの防汚コーティングを提供しています。この塗料は、加水分解技術と低VOC配合といった最新の技術を活用し、日本の船舶の多忙な航路のニーズに応えています。国際条約の締結により、この市場での普及が確実となり、銅製システムの船舶整備・改修における市場ポジションが強化されるでしょう。

技術別(アブレーション、SPC、ファウルリリース、コントロールド・デプレッション・ポリマー)

自己研磨型コポリマー(SPC)塗料セグメントは、その優れた性能とコンプライアンス上の利点の組み合わせにより、2026年から2035年の予測期間中に33.7%という大幅な収益シェアで成長すると予想されています。運輸安全委員会が2023年9月に公表した船舶事故調査報告書によると、日本の商船隊はトン数ベースで国内海上貿易の約63.1%を占めています。大型商船の優位性により、長期の航海やメンテナンス期間においても長期的な生物付着防止と性能を確保するために、自己研磨型コポリマー(SPC)防汚コーティングの必要性が高まっています。SPCは海水中でゆっくりと溶解し、長期間のドック入渠中でも防汚性能を維持する新たな殺生物層を形成します。これは、日本の海洋環境を席巻する大型商船や海軍艦艇にとって特に有効です。

当社の日本の防汚コーティング市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

技術別 |

|

日本の防汚コーティング市場を席巻する企業:

日本の防汚コーティング市場は、国内大手企業と多国籍企業の系列会社がイノベーションと市場浸透を促し、熾烈な競争を繰り広げています。Chugoku Marine PaintやNippon Paint Marine Coatingsといった日本の競合企業は、長年の実績と研究力を活かし、商船や軍艦に配備される高性能な防汚システムを提供しています。さらに、Kansai Paint Marineも国際的なパートナーと連携し、船舶用塗料市場での存在感を高めています。Daishin Chemical、Taiho Paint、Chiyoda Paintといった中堅・大手ベンダーは、ニッチ市場や特定用途に対応し、グローバルベンダー(PPGジャパン、シャーウィン・ウィリアムズ・ジャパン、KCC)は、最先端技術と幅広い塗料エコシステムを提供しています。これらの企業が一体となって、性能、持続可能性、コンプライアンスに重点を置き、多様でありながら戦略的に焦点を絞った市場を形成しています。

日本の防汚コーティング市場における主要企業は以下のとおりです。

- Chugoku Marine Paints, Ltd. (Tokyo)

- Nippon Paint Marine Coatings Co., Ltd. (Osaka)

- Kansai Paint Marine Co., Ltd. (Osaka)

- Daishin Chemical Co., Ltd. (Tokyo)

- Taiho Paint & Chemical Co., Ltd. (Tokyo)

- Chiyoda Paint Co., Ltd. (Tokyo)

- Advance Coating Solutions K.K. (Tokyo)

- PPG Industries Japan Ltd. (Tokyo)

- Sherwin-Williams Japan Co., Ltd. (Tokyo)

- KCC Corporation Japan (Tokyo)

以下は、日本の防汚コーティング市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年8月、Chugoku Marine Paints, Ltd. は、船舶用高性能塗料における画期的な次世代防汚塗料「SEAFLO NEO SL ZX」を発表しました。これは、低コストのポリシリルメタクリレート系防汚システムで、長期間の運用期間にわたってエネルギー効率と炭素強度指標(CII)の性能を向上させるように設計されており、低燃費と運航コストの削減を目指す船主に直接的なメリットをもたらします。この新しい処方は、従来のSEAFLO NEO製品をベースとしており、長期的な防汚保護を提供することで、船舶の競争力維持と、ますます厳しくなる環境基準への適合を支援します。

- 2025年2月、Kansai Paint Marine Co., Ltd.は、先進的なペイントソムリエQUANTUM PASSシステムで、ClassNKイノベーションエンドースメントを取得しました。これは、2,000隻以上の船舶の実際の運航情報を活用し、防汚塗料の選択と適用を最適化し、CO2排出量の削減と燃費向上を実現するデジタルプラットフォームです。これには、生物付着プロファイル、推進性能分析、排出最適化ツールが組み込まれており、データ駆動型防汚管理の新たな方向性を示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針