当社の信頼できる顧客

日本の抗ウイルス治療薬市場調査、規模、傾向のハイライト(予測2026―2035年)

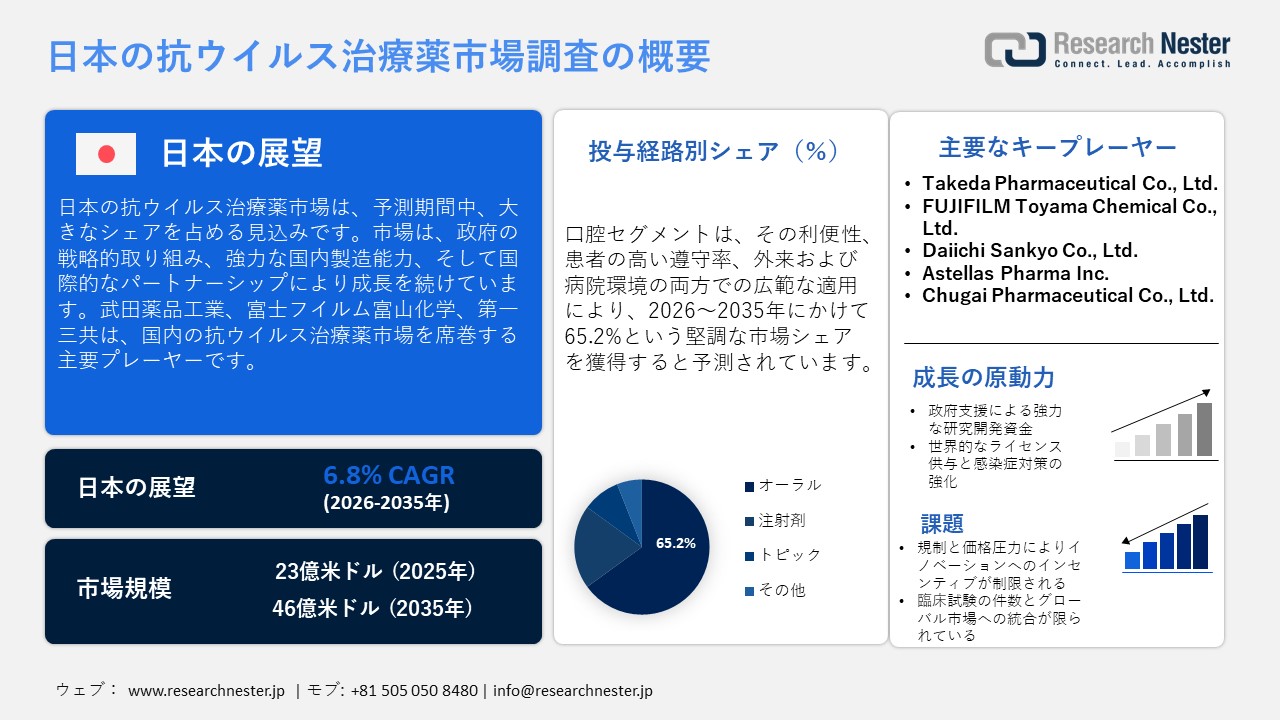

日本の抗ウイルス治療薬市場規模は、2025年には23億米ドルを超え、2035年末には46億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.8% で拡大します。2026年には、日本の抗ウイルス治療薬市場の業界規模は24億米ドルに達すると予測されています。

日本の抗ウイルス治療薬市場は、政府の戦略的取り組み、国内の強力な製造能力、そして国際的なパートナーシップにより成長を遂げています。この拡大は、規制改革、経済の安定、そして技術の進歩によって支えられています。日本の抗ウイルス治療薬市場は、堅牢な規制枠組みと確立された臨床研究基盤の影響を受けています。Frontiers in Medicine誌に掲載されているように、2018年4月に施行された日本の臨床試験法は、臨床研究における規制を強化し、透明性を高め、抗ウイルス薬開発におけるイノベーションを促進しています。イントレピッド・アライアンスは、パンデミックリスクを有するウイルスに対する第II相臨床試験準備が整った抗ウイルス薬候補の創出を目指すG7の「100日ミッション」において、日本が積極的な役割を果たしていることを示唆しています。国際パンデミック対策事務局(IPPS)が支援するこの国際的な取り組みは、治療パイプラインの迅速化と新たな健康課題への取り組みに対する日本の献身的な姿勢を浮き彫りにしています。

政府による支援とテクノロジーの導入は、日本の戦略的アプローチにおいて極めて重要です。厚生労働省は、抗ウイルス治療の有効性向上のため、デジタルヘルスとゲノム研究の統合を推進しています。日本は国際貿易協定への参加を通じて、原材料と完成医薬品の両方へのアクセスを確保し、戦略的な備蓄によってサプライチェーンのレジリエンス(回復力)を高めています。OECDの「日本経済スナップショット」は、医薬品研究開発と医療インフラへの継続的な投資を促進する日本の安定したマクロ経済状況を強調しています。これらの取り組みは、高品質の抗ウイルス製品に対する世界的な需要の高まりに対応できる態勢が整っている、輸出主導型の日本の製薬業界によってさらに支えられています。

国内製造は、Takeda PharmaceuticalやDaiichi Sankyoった大手企業によって牽引されており、バイオ医薬品やmRNA技術に多額の投資を行っています。これらの企業は、日本の国際競争力とイノベーション力の向上に貢献しています。OECDの経済データは、GDPの着実な成長と医療費の増加を示しており、市場のパフォーマンスをさらに支えています。日本は構造改革と国際的な保健イニシアチブへの連携により、抗ウイルス治療薬開発における重要な貢献国としての地位を確立しており、強固なサプライチェーンと高度な研究エコシステムによって将来の成長が促進されています。

日本の抗ウイルス治療薬市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

23億米ドル |

|

予測年市場規模(2026年) |

24億米ドル |

|

予測年市場規模(2035年) |

46億米ドル |

日本の抗ウイルス治療薬市場地域分析:

日本の抗ウイルス治療薬産業:地域的視点

日本では、抗ウイルス治療薬は、日常的な感染症管理と緊急対応の両方において重要な役割を果たしています。国立研究開発法人日本医療研究開発機構(AMED)は、感染症を対象とした医薬品、診断薬、医療対策の開発促進に尽力しています。その結果、抗ウイルス薬は季節性ウイルス、新たな脅威、備蓄対策に活用され、臨床ケア、公衆衛生への備え、そして国際的な感染症対策において不可欠な要素となっています。

日本政府は、抗ウイルス薬を含む医薬品セクターを戦略的成長分野として明確に位置付けています。2025年4月には、革新的な治療法の実用化、創薬エコシステムの強化、そして感染症対策の開発を推進する「健康・医療戦略フェーズIII」を策定しました。この戦略は、公的資金、規制改革、そして国際的な連携を統合し、日本を次世代の抗ウイルスイノベーションとサプライチェーンのレジリエンスの中心地として位置付けることを目指しています。

日本の規制環境は、抗ウイルス薬の市場参入を迅速化し、グローバルな統合を促進するために変化しています。例えば、医薬品医療機器法の改正により、緊急使用の承認プロセスが簡素化され、国際共同治験の統合性が向上しました。これらの変更は、メーカーが抗ウイルス薬をより広範囲に輸出、ライセンス供与、そして商業化する動機となり、国内外で市場の成長を促進しています。

日本の抗ウイルス薬メーカーは、グローバルなパートナーシップの構築やライセンス契約の締結をますます増やしています。例えば、2022年1月、KYORIN Pharmaceutical Co., Ltd. (東京)は、経口抗ウイルス薬「ラジェブリオ」(モルヌピラビル)について、MSD株式会社と共同プロモーション契約を締結し、国内外での流通を促進しました。さらに、2023年10月には、AMED(国立研究開発法人日本医療研究開発機構)がEUの保健緊急事態準備・対応機関(HERA)と協力し、感染症に対する医療対策および治療法の開発に関する協力協定を締結しました。これらの協定により、日本の輸出準備が強化され、日本の抗ウイルス製品が世界のサプライチェーンネットワークに統合されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Takeda Pharmaceutical Co., Ltd.

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Center for Global Health and Medicine

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujifilm Toyama Chemical Co., Ltd.

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chugai Pharmaceutical Co., Ltd.

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyorin Pharmaceutical Co., Ltd.

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Otsuka Pharmaceutical Co., Ltd.

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Kayaku Co., Ltd.

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Astellas Pharma Inc.

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- KM Biologics Co., Ltd.

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kitasato Institute Hospital

- 消費単位(量)

- 抗ウイルス治療薬調達に割り当てられた収益の割合

- 抗ウイルス治療薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の抗ウイルス治療薬市場:成長要因と課題

日本の抗ウイルス治療薬市場の成長要因ー

- 政府による強力な研究開発資金:先進的な抗ウイルス治療薬の開発に対する日本の取り組みは、各種の資金提供プログラムによって大きく支えられています。国立研究開発法人日本医療研究開発機構(AMED)は、実用化医薬品の開発に重点を置いた114件の医療研究開発プロジェクトに、最近121億円の助成枠を設定しました。この資金提供はイノベーションを加速させ、次世代の抗ウイルス治療薬の創出を促進します。例えば、塩野義製薬株式会社(大阪)は、AMEDの資金提供を受け、2023年初頭にCOVID-19を対象とした治験薬3CLプロテアーゼ阻害剤S-892216の第1相臨床試験を開始しました。こうした取り組みは、最先端の抗ウイルス治療薬の創出と商業化における日本の能力を高め、医薬品イノベーションとグローバルな医療体制におけるリーダーとしての地位を確固たるものにしています。

- グローバルライセンスの取得と感染症対策の強化:日本の抗ウイルス薬メーカーは、新興感染症への対応力強化とリーチ拡大のため、グローバルな連携を積極的に活用しています。例えば、 Maruho Co., Ltd.(大阪市)は、2024年6月にHyphens Pharma Pte. Ltd.と抗ヘルペス薬「アメナリーフ」(一般名:アメナメビル)について、ASEAN10カ国における独占ライセンス契約を締結し、同地域における日本の市場浸透を強化しました。日本で2017年に帯状疱疹、2023年には再発性単純疱疹の治療薬として承認されているこの薬は、マルホの皮膚科中心のポートフォリオを強化するものです。2023年度の売上高は857億1000万円と見込まれており、この戦略はマルホの「アジア皮膚科ハブ構想」にも合致しており、グローバルなプレゼンスとサプライチェーンのレジリエンスを強化します。

日本の抗ウイルス治療薬市場:貿易フロー分析

日本の製薬業界は、活況な市場とイノベーションへの強い注力に支えられ、大きな成長の機会を秘めています。政府は、国際企業が連携できる先進的なバイオ医薬品、細胞・遺伝子治療、ワクチン開発分野に重点を置いています。日本は世界第3位の医薬品市場を誇ります。

2024年における日本の医薬品産業の貿易動向評価

|

年 |

現地生産高(百万米ドル) |

輸出額(百万米ドル) |

輸入(百万米ドル) |

市場規模(百万米ドル) |

為替レート* |

|

2019 |

87,027 |

4,060 |

25,929 |

108,260 |

109.0 |

|

2020 |

86,742 |

4,799 |

26,950 |

108,893 |

106.8 |

|

2021 |

83,578 |

5,127 |

27,670 |

106,121 |

109.84 |

|

2022 |

74,927 |

4,496 |

24,531 |

94,962 |

131.46 |

出典: trade.gov

日本のヒト用ワクチン輸出

出典:WITS

出典:WITS

2023年の日本のワクチン(ヒト用医薬品)輸出動向は、主に東南アジア市場をターゲットとした強固な地域サプライチェーンネットワークを形成していることを示している。この傾向は、日本がアジア域内の強固な貿易関係に支えられ、ワクチン型医薬品の主要な生産国および輸出国としての役割を果たしていることを示唆している。その結果、日本は抗ウイルス薬および関連医薬品の輸出における地域拠点として位置付けられており、アジア全域における戦略的連携の重要性が浮き彫りになっている。

当社の日本の抗ウイルス治療薬市場調査によると、以下はこの市場の課題です。

- 規制と価格圧力がイノベーションへのインセンティブを阻害:強力な研究能力を有するにもかかわらず、日本の抗ウイルス薬市場は、厳格な価格統制政策と緩慢な規制プロセスによって阻害されています。これらの制約により、新規治療法の収益性が抑制され、製薬企業の投資インセンティブが低下しています。例えば、分析によると、世界のバイオ医薬品付加価値における日本のシェアは、1995年の18.5%から2018年にはわずか5.5%に低下しています。この状況は、国内企業がグローバル企業と競争する中で、高リスクの抗ウイルス薬開発に注力することを困難にしています。

- 臨床試験数の制限とグローバル市場への統合:日本は、抗ウイルス薬分野における初期段階の臨床開発活動とグローバル試験の統合において遅れを経験しています。報告によると、日本企業が開始する試験の割合は、2013年の11%から2023年には4%に減少しており、研究スループットの低下を示唆しています。新薬の上市率の低さ(2023年の新薬導入数はわずか20件)は、イノベーションを承認製品に結びつけることの難しさを改めて浮き彫りにしています。この状況は、日本が抗ウイルス薬の研究開発基盤を最大限に活用し、世界市場でリーダーシップを発揮する上での障害となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の抗ウイルス治療薬市場のセグメンテーション

投与経路別(経口、注射、外用、その他)

経口剤は、その利便性、患者の高い服薬遵守率、そして外来および入院環境における広範な適用により、2035年までに日本の抗ウイルス治療薬市場における世界売上高の65.2%を占めると予測されています。これらの抗ウイルス薬は、投与レジメンを簡素化し、通院を最小限に抑え、特にB型肝炎やC型肝炎などの慢性感染症において在宅治療を容易にします。Daiichi Sankyo Co., Ltd.をはじめとする企業は、高度な製剤技術を活用し、経口抗ウイルス薬および感染症治療薬における地位を強化しています。2023年11月に日本で承認を取得した同社のダイチロナ筋注用(DS-5670)は、国産初のmRNA COVID-19ワクチン(オミクロンXBB.1.5改変型)として、次世代プラットフォームにおける同社の専門知識を象徴する製品です。 2023年度の処方薬売上高は1兆5,234億1000万円に達し、革新的な経口治療薬の大きな市場規模を浮き彫りにしました。

ウイルスの種類別(HIV/AIDS、B型肝炎、C型肝炎、インフルエンザ、ヘルペス(HSV)、RSウイルス(RSV)、サイトメガロウイルス(CMV)、その他および新興ウイルス)

インフルエンザは、速効性治療薬への需要の高まり、備蓄の拡大、そして患者の服薬遵守の堅調さを背景に、2035年までに日本の抗ウイルス治療薬市場で大きな収益を生み出すと予想されています。経口および吸入の抗ウイルス薬は、簡便な投与量と速効性を提供します。また、日本で繰り返し発生するインフルエンザの流行は、公衆衛生計画の必要性と商業的見通しの両方を生み出しています。例えば、Fujifilm Toyama Chemical Co., Ltd.は、2014年3月に他の治療法が不十分な新型インフルエンザまたは再興インフルエンザ感染症の治療薬として承認された「アビガン錠」(ファビピラビル)を開発しました。この薬は、ウイルスの複製に不可欠なRNAポリメラーゼを選択的に阻害するものであり、国の対策として認可されました。2020年6月には、パンデミック関連の需要を満たすため、生産能力を月間10万回分に増強し、2020年9月までに30万回分まで生産することを目標としています。

当社の日本の抗ウイルス治療薬市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

投与経路別 |

|

|

ウイルスの種類別 |

|

|

薬物クラス/メカニズム別 |

|

日本の抗ウイルス治療薬市場を席巻する企業:

日本の抗ウイルス治療薬市場は、最先端の創薬プラットフォーム、mRNAおよびRNAポリメラーゼ阻害剤技術、AIを活用した分子モデリング、そして強力なバイオ医薬品製造システムを活用する主要企業によって支配されています。これらの進歩は、様々な抗ウイルス薬の有効性、安全性、そして拡張性を向上させ、次世代治療薬の世界市場における日本の地位を強化しています。以下は、日本の抗ウイルス治療薬市場で活動する主要企業の一覧です。

- Takeda Pharmaceutical Co., Ltd.

- FUJIFILM Toyama Chemical Co., Ltd.

- Daiichi Sankyo Co., Ltd.

- Astellas Pharma Inc.

- Chugai Pharmaceutical Co., Ltd.

- Kyorin Pharmaceutical Co., Ltd.

- KM Biologics Co., Ltd.

- Otsuka Pharmaceutical Co., Ltd.

- Kaken Pharmaceutical Co., Ltd.

- Nichi-Iko Pharmaceutical Co., Ltd.

以下は、日本の抗ウイルス治療薬市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年6月、 ITOCHU CorporationのA2ヘルスケアを通じて、国際的な製薬企業の日本市場参入を支援するための包括的な支援サービスを開始しました。この取り組みにより、革新的な抗ウイルス薬および生物学的製剤の薬事承認プロセス、製造、サプライチェーン・ロジスティクスが円滑に進められ、日本の世界的な抗ウイルス薬の進歩を効果的に活用できるようになります。

- 2025年1月、Japan Biotechno Pharma Co., Ltd.は、麻疹、天然痘、牛痘を含むオルソポックスウイルスの治療薬として、抗ウイルス薬テコビリマット(TEPOXX)が日本で薬事承認されたと発表しました。これは、この種の抗ウイルス薬が日本でこの特定の適応症で承認された初のケースとなります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針