当社の信頼できる顧客

日本のエアゾール塗料市場調査、規模、傾向のハイライト(予測2026ー2035年)

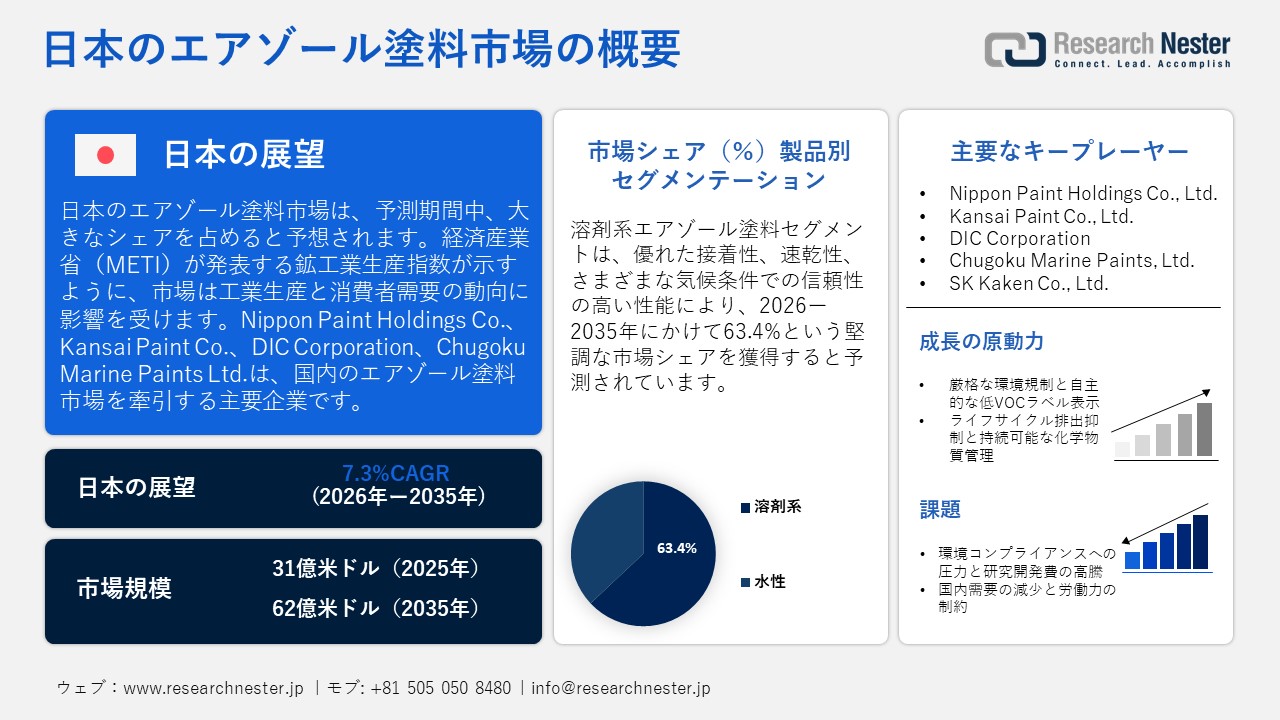

日本のエアゾール塗料市場規模とシェアは、2025年には31億米ドルと推定され、2035年末には62億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.3%で成長が見込まれています。2026年には、日本のエアゾール塗料の業界規模は33億米ドルに達すると予想されています。

日本のエアゾール塗料市場は、経済産業省(METI)が発表する鉱工業指数に反映されているように、産業活動の変動と消費者の嗜好の変化に大きく左右されます。これらの産業指標は、エアゾール塗料の主要なエンドユーザーである自動車、建設資材、金属加工などの主要セクターの業績に関する洞察を提供します。これらのセクターの生産量の増加は通常、高性能コーティングの需要を刺激し、エアゾール塗料製品の消費を促進します。さらに、DIY文化、住宅改修活動、消費者の創造的なアプリケーションの成長も市場拡大を支えています。これらの産業と消費者のトレンドが相まって、日本のエアゾール塗料市場の成長軌道に直接影響を与えるダイナミックな環境が生まれます。2024年10月のレポートでは、生産指数が104.1(2020年=100)となり、前月比2.8%増、出荷も2.6%増となりました。これらの指標は、自動車補修、建設、家庭DIYなどの分野での需要に牽引され、エアゾール塗料を含む化学薬品およびコーティング剤の生産量が着実に増加していることを裏付けています。さらに、世界コーティング協議会(WCO)の世界市場分析では、アジア太平洋地域、特に日本が、装飾用および工業用コーティング剤の両面で引き続き重要な成長地域であり、技術と持続可能性が重要な要素となっていることが強調されています。

政府の取り組みと技術導入は、市場環境の形成において重要な役割を果たします。経済産業省の化学物質管理政策は、環境への影響を低減するため、エアゾール噴射剤を含む化学物質に厳格な規制を課しています。同時に、日本貿易振興機構(JETRO)は、製造業におけるデジタル化とグリーン化を推進し、サプライチェーンの強化とカーボンニュートラル目標の達成を支援しています。これらの政策は、エアゾール塗料メーカーに対し、2050年に向けた日本の包括的なグリーン成長戦略に沿って、低VOC処方と最先端のスプレー技術の導入を促しています。こうした取り組みにより、国内の業界関係者は国際的な環境基準を遵守しながら競争力を維持することができます。

サプライチェーンと国際貿易のダイナミクスは、同等の重要性を持っています。世界銀行の世界統合貿易ソリューション(WITS)の報告によると、塗料やコーティング剤を含む日本の化学製品の輸出は、貿易ポートフォリオの大きな部分を占めています。顔料や溶剤などの原材料の輸入は、高付加価値コーティング剤の輸出によって相殺されており、日本がグローバルサプライチェーンにおいて重要な役割を果たしていることを浮き彫りにしています。国内製造業は、主に大阪に本社を置き、2024年には売上高が588,825百万円を超えると報告されているKansai Paint Co., Ltd.のような老舗企業によって牽引されています。OECDの2024年対日経済調査の経済指標は、緩やかなGDP成長と産業セクター内の回復力を示しており、経済産業省の稼働率指数は104.6を記録し、生産能力の強力な稼働率を示しています。これらの統計は、政府の政策、技術進歩、そして国際貿易の影響を受けた活況を呈するエアゾール塗料市場を示しています。

日本のエアゾール塗料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.3% |

|

基準年市場規模(2025年) |

31億米ドル |

|

予測年市場規模(2026年) |

33億米ドル |

|

予測年市場規模(2035年) |

62億米ドル |

|

地域範囲 |

|

日本のエアゾール塗料市場 – 地域分析

日本では、エアゾール塗料は、産業メンテナンス、建築補修、自動車補修、防錆など、様々な分野で重要な役割を果たしています。携帯性に優れ、乾燥が速く、使いやすいことから、スポット補修、老朽化したインフラの改修、金属部品への塗布に最適です。さらに、エアゾール塗料は、従来の刷毛やローラー塗装が困難な装飾やDIYプロジェクトにも適しています。これらの特性により、作業時間と廃棄物の削減に寄与し、エアゾール塗料は現場メンテナンスや精密塗装作業における効果的なソリューションとして確立されています。

中部地方の産業中心地として認知されている名古屋は、2025年までに日本のエアゾール塗料市場のかなりの部分を確保すると予想されています。JPMAのデータによると、中部地方は2021年度の全国の塗料需要量の16.8%を占めました。名古屋の成長を牽引する主な要因は、大手OEMとTier 1サプライヤーを擁する自動車製造クラスターが集中していることで、修理工場、補修、メンテナンスで使用されるエアゾール塗料の需要が増加しています。名古屋における技術革新には、塗料会社による地元の研究開発投資を活用し、自動車補修および工業用途向けに特別に設計された、速硬化型で低VOCのエアゾール製剤の開発が含まれます。中部の自動車エコシステムが電動化に向けて進歩し、より持続可能な慣行を採用するにつれて、特に環境に優しい推進剤と高度な仕上げシステムのエアゾール塗料の需要が増加すると予想されます。

九州・沖縄地方の主要都市である福岡では、エアゾール塗料の需要が伸びています。日本塗料工業会(JPMA)の統計によると、2021年度の九州・沖縄地方の塗料需要は、日本の塗料需要の11.3%を占めました。この成長を牽引する主な要因としては、都市開発、インフラ整備、そして産業投資の増加などが挙げられます。福岡では、九州の湿度の高い沿岸地域特有の気候条件に合わせて設計された耐候性・防錆性を備えた配合が、地域的に採用されたことで、エアゾール塗料技術の進歩が促進されています。また、塗料会社は、地域の気候変動問題に対応するため、耐紫外線性・防湿性を備えたエアゾールの開発にも取り組んでいます。今後、福岡で予想されるインフラ更新と産業近代化は、特にメンテナンスおよび保護コーティングにおいて、エアゾール塗料分野の持続的な成長を促進すると期待されています。

JPMAは、世界塗料評議会(WCC)およびアジア塗料工業会(AIPI)への加盟を通じて国際協力を推進し、環境基準と品質基準の整合化に取り組んでいます。さらに、日本のエアゾール塗料メーカーは海外で戦略的提携を結んでいます。例えば、Nippon Paintは、東京大学と産学連携協定を締結し、抗ウイルス・低排出塗料技術の開発に取り組んでいます。これらの連携は、グローバルな研究開発の推進、原材料調達の円滑化、そして先進的なエアゾール製品の輸出促進に役立っています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- DIC Corporation

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsui Chemicals, Inc.

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taikisha Global Ltd.

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Musashi Paint Co., Ltd.

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chugoku Marine Paints, Ltd.

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daikin Industries

- 消費単位(量)

- エアゾール塗料調達に割り当てられた収益の割合

- エアゾール塗料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のエアゾール塗料市場:成長要因と課題

日本のエアゾール塗料市場の成長要因ー

- 厳格な環境規制と自主的な低VOCラベル表示:日本塗料工業会(JPMA)は、コーティングケアプログラムを通じて、会員企業による製造、輸送、製品の使用、廃棄における自主規制を促し、環境への責任を強く訴えています。さらに、2006年にはVOC含有量が30%以下の溶剤系塗料に低VOCラベルを表示し、2021年度までに2000年度比で国内VOC排出量を60.2%削減する目標を掲げています。この規制枠組みは、よりクリーンなエアゾール製剤への需要を高めています。日本ペイントは、低VOC水性補修システム「nax E-CUBE WB」や、VOC排出量を99%以上削減する自動車用塗料事業部の無溶剤型内塗装技術など、環境に配慮したイノベーションでこの移行を積極的に支援しています。これにより、より安全で環境に配慮した塗料ソリューションに向けた業界の進歩が促進されます。

- ライフサイクル排出抑制と持続可能な化学物質管理:日本のメーカーは包括的なライフサイクル排出抑制において大きな進歩を遂げており、よりクリーンなエアゾール塗料の需要を押し上げています。日本塗料工業会のコーティングケアプログラムは、業界全体でより環境に優しい包装、より安全な噴射剤、そして責任ある化学物質管理の採用を奨励するプロダクトスチュワードシップを推進しています。企業レベルでは、Kao Corporationがこの変化を体現しています。同社の環境影響データによると、酒田工場におけるVOC排出量は2022年の1トンから2023年には0トンに減少しており、厳格な排出削減活動が実証されています。花王は100種類のVOC物質を監視しており、その結果をサステナビリティレポートで透明性をもって公表しています。サカタのゼロエミッション達成は、同社のKirei Lifestyle Planの目標に沿ったものであり、よりクリーンで高性能、低排出のエアゾール塗料技術の開発を目指す国家的な取り組みを強化するものです。

日本のエアゾール塗料市場:貿易フロー分析と市場

2023年、日本は約11.72百万米ドル相当の非水性ポリエステル系塗料を輸入しました。輸入量は2,122,410kgに上ります。これらの輸入は主に工業、自動車、建設セクター向けであり、高品質の塗料に対する安定した需要を示しています。これらの特殊塗料の調達は、生産効率の維持、環境規制の遵守、そして高度な製造・メンテナンス活動を支えるために、日本が国際的なサプライヤーに依存していることを浮き彫りにしています。

日本のポリエステル系塗料の輸入、2023年

|

輸入 |

貿易価値(1000米ドル) |

数量 キログラム |

|

中国 |

3,011.84 |

865,079 |

|

インドネシア |

1,670.69 |

426,332 |

|

韓国 |

1,361.83 |

63,228 |

|

アメリカ合衆国 |

1,102.96 |

41,329 |

|

インド |

1,046.72 |

96,165 |

出典:WITS

日本の塗料の輸出、2023年

出典: OEC

日本の塗料の輸入、2023年

出典: OEC

2023年、日本は合成ポリマー塗料・ワニスを14.4億米ドル輸出し、世界有数の輸出国としての地位を確立しました。一方、同種の塗料・ワニスを約186百万米ドル輸入しており、これは貿易黒字を意味し、高付加価値塗料における日本の純供給国としての地位をさらに強固なものにしています。

当社の日本のエアゾール塗料市場調査によると、以下はこの市場の課題です。

- 環境コンプライアンスへの圧力と高額な研究開発費:日本のエアゾール塗料市場は、低VOC基準やライフサイクル排出規制など、厳しい環境規制への遵守を迫られています。これらの要件を遵守するには、革新的な配合、よりクリーンな噴射剤、環境に配慮した包装への継続的な投資が不可欠です。中小規模のメーカーは、多額の研究開発費とコンプライアンス費用を負担することが困難であり、製品のイノベーションを阻害し、市場の成長を阻害する可能性があります。規制要件が厳格化するにつれ、企業は環境への配慮と次世代の低排出エアゾール技術開発に伴う財務的影響のバランスを取ることが求められています。

- 国内需要の減少と労働力不足:日本では、人口減少、労働力の高齢化、そして建設業界の停滞が、エアゾール塗料の需要にとって重大な構造的課題となっています。製造業や熟練工の労働力不足は生産効率を低下させ、特殊なエアゾール塗料の採用を阻害しています。さらに、住宅着工件数の減少と産業活動の停滞は、大規模な塗装・メンテナンスプロジェクトの減少につながっています。こうした人口動態と経済状況の課題は、縮小する国内市場において競争力を維持するために、エアゾールメーカーに事業の最適化、自動化の推進、そして市場戦略の多様化を迫っています。

この市場の主要な成長要因のいくつかを理解します。

日本のエアゾール塗料市場のセグメンテーション

製品別(溶剤系および水性)

溶剤系エアゾール塗料は、優れた接着性、速乾性、さまざまな気候条件での信頼性の高い性能により、2035年の日本のエアゾール塗料市場の収益の63.4%を占めました。これらの塗料は、耐薬品性と耐久性が不可欠な産業メンテナンス、自動車修理、金属表面処理に広く使用されています。プロとDIYユーザーの両方が、滑らかで高品質な仕上がりを実現するためにこれらの塗料を好んでいます。注目すべき例は、大阪に本社を置くKansai Paint Co., Ltdで、同社は数十年にわたる専門知識と最先端の研究開発を活用し、高性能の溶剤型塗料を製造しています。統合レポート2024で報告されているように、自動車部門は2023年度の純売上高が1,729億円を生み出し、困難な産業および自動車用途向けに信頼性が高く、耐久性があり、技術的に高度な塗料を提供するリーダーとしての同社の地位を強調しています。

アプリケーション別(DIY、建設、自動車、木製家具、その他のアプリケーション)

建設部門は、進行中の建物の改修とインフラの維持管理に牽引され、2035年までに日本のエアゾール塗料市場をリードすると予測されています。日本塗料工業会によると、2021年度の塗料需要量全体の33.1%を建設業界が占め、その重要性が浮き彫りになっています。構造物の老朽化や省エネ規制の強化により、塗り替えサイクルが長くなり、建設用途向けに特別に設計された高性能塗料の採用が進んでいます。東京に本社を置く特殊化学品・コーティング樹脂メーカーのDIC Corporationは、このトレンドを捉えています。2022年度の連結売上高は1,0542億円に達し、同社の統合報告書2024では、合成樹脂、ポリマー、コーティングにおける堅調な業績が示されています。これらの専門知識を活用することで、DICは建築・産業プロジェクト向けに耐久性に優れた高品質のコーティングを提供し、建設業界における国内需要の高まりに対応しています。

当社の日本のエアゾール塗料市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

日本のエアゾール塗料市場を席巻する企業:

日本のエアゾール塗料市場をリードする企業は、低VOC溶剤システム、速硬化型エアゾール処方、耐腐食性を向上させるナノテクノロジー、環境に優しい噴射剤など、最先端技術を導入することで競争優位性を維持しています。これらの進歩は、塗布効率、耐久性、そして環境持続可能性を向上させ、メーカーが厳しい規制要件を遵守し、変化する消費者ニーズに適応することを可能にします。最先端の研究開発と持続可能な実践を組み合わせることで、日本のエアゾール塗料企業は、工業、自動車、建設用途向けに、高性能で信頼性が高く、環境に配慮した塗料を一貫して提供しています。

以下は、日本のエアゾール塗料市場で事業を展開している主要企業の一覧です。

- Nippon Paint Holdings Co., Ltd.

- Kansai Paint Co., Ltd

- DIC Corporation

- Chugoku Marine Paints, Ltd.

- SK Kaken Co., Ltd.

- Dai Nippon Toryo Co., Ltd.

- Rock Paint Co., Ltd.

- AGC Coat‑Tech Co., Ltd.

- Astec Paints Inc.

以下は、日本のエアゾール塗料市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年5月、Nippon Paint Automotive Coatingsは、AI主導のトレンド分析と最先端の自動車用塗料技術を組み合わせ開発したPATH 2025コンセプトカラーを発表し、デザインイノベーションと持続可能性の統合への取り組みを示しました。

- 2025年3月、Nippon Paint Automotive CoatingsとUchihamakaseiは、共同で、成形工程と塗装工程を一体化することで効率を高め、CO₂排出量を削減する、大型熱可塑性自動車部品向けインモールドコーティング(IMC)技術の開発に成功したと発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針