当社の信頼できる顧客

日本の先進ICパッケージング市場調査、規模、傾向のハイライト(予測2026ー2035年)

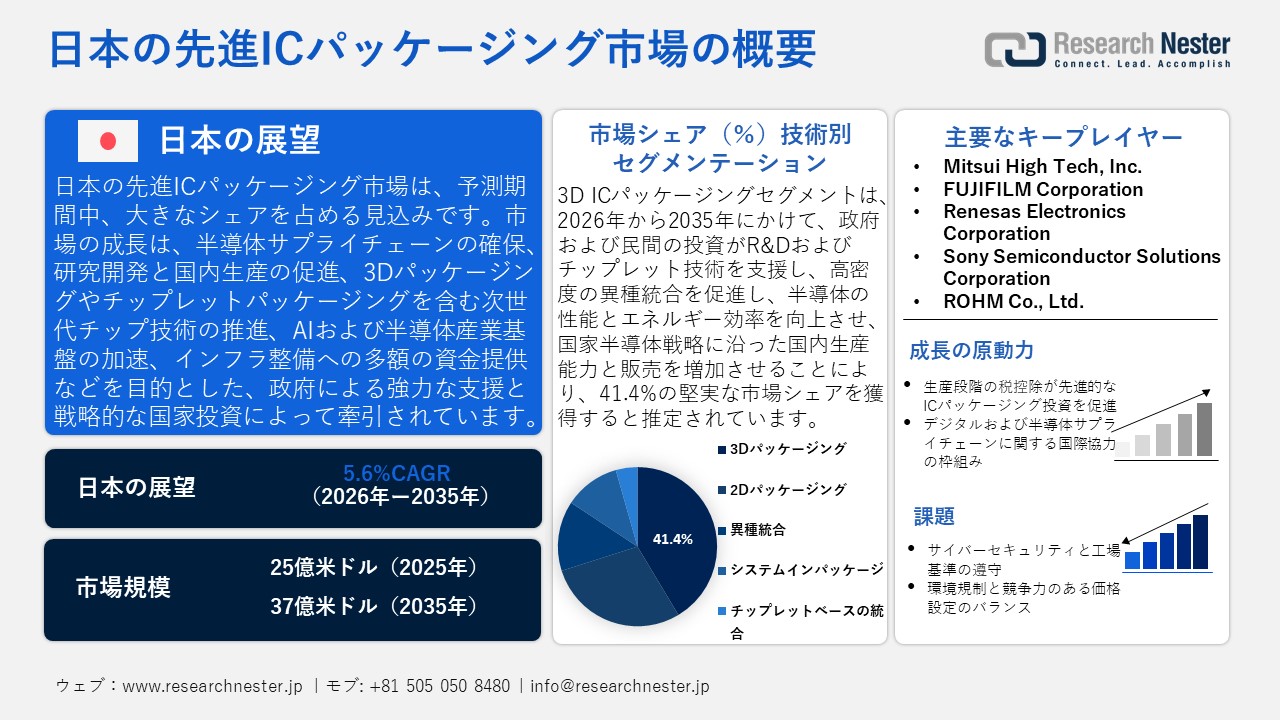

日本の先進ICパッケージング市場規模とシェアは、2025年には25億米ドルと推定され、2035年末には37億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.6%で成長が見込まれています。2026年には、日本の先進ICパッケージングの業界規模は26億米ドルに達すると予想されています。

日本の先進ICパッケージング市場は、政府の政策と半導体供給チェーンの確保および日本の技術基盤の強化に向けた戦略的な国家投資によって、予測期間中に上昇傾向で成長すると予想されています。2024年3月に発表された日本政府のKI ZUNAによると、日本政府は次世代半導体チップのための大規模な研究開発および製造施設を建設するために、Rapidus Corporationに3300億円の政府支援を割り当てました。この施設には、先進ICパッケージングにキーバックエンドプロセスも含まれています。試作生産は2025年に予定されており、大量生産は2027年に北海道千歳市で予定されています。

さらに、日本の包括的経済対策におけるAIおよび半導体産業支援システムは、重要な公共支援を提供するとともに、日本市場にも貢献しています。2024年11月に発表された日本政府内閣府の包括的経済対策によると、AIおよび半導体産業支援フレームワークの下で半導体の研究開発および生産に6兆円以上が割り当てられ、製造および計算インフラを加速するためにさらに4兆円が資本拠出および債務保証に充てられ、日本のICパッケージングインフラと能力を直接的に向上させています。

さらに、未来半導体戦略では、先進パッケージング技術とチップレットの開発を戦略目標の一つとして明確に示しており、光パッケージングやミックスドシグナルパッケージングの国内生産拠点の形成と実用化を促進しています。経済産業省が2024年7月に発表した日本の半導体活性化戦略の概要によると、日本政府は先進ICパッケージング、インターポーザ、3D/チップレット技術の開発に5,900億円を予算計上し、国内生産と研究開発能力の強化を図っています。これらの取り組みは、国内市場とグローバル市場の両方において、先進ICパッケージングの材料と技術ニーズに対応するため、財政政策、産業戦略、サプライチェーンの安定性を国家レベルで調整しようとする取り組みを示しています。

日本の先進ICパッケージングのサプライチェーンも、組織的な国家戦略に基づいて構築されており、原材料供給、設備、製造、組立、試験、輸出ルートを、政府と産業界の協調的な活動を通じて橋渡ししています。日本電子情報技術産業協会(JEITA)が2025年10月に発表した報告によると、日本は電子部品輸入総額5,312,502百万円のうち、集積回路を311,268百万円輸入しており、これは日本の先進ICパッケージング市場の安定的なサプライチェーンを保証するものです。貿易と材料の面では、世界統合貿易ソリューションによると、2023年に日本はモノリシック集積回路を29,300,460.2千米ドル輸入しており、これは国内の先進ICパッケージングおよび組立システムに着実に使用されています。一方、日本は同材料を28,497,076.5千米ドル輸出しており、これは日本の高度に統合された下流工程を反映しており、日本で開発されたICパッケージ製品の流通を支援しています。これらの公式統計とガバナンス政策は、日本が戦略的に整合したサプライチェーンを有しており、上流の供給、政府資金、および調整されたリスク管理システムが融合することで、ハイエンドICパッケージング能力の構築、組み立て、および貿易の統合を促進していることを示しています。

日本ベースモノリシックインテグレーテット回路輸入分析、2023年

|

パートナー国/地域 |

貿易価値(輸入2023年、千米ドル) |

|

その他のアジア |

17,836,843.0 |

|

米国 |

2,224,565.8 |

|

中国 |

1,741,595.4 |

|

韓国 |

1,584,345.2 |

|

マレーシア |

1,152,091.7 |

|

タイ |

1,093,978.0 |

出典:WITS組織

日本ベースモノリシックインテグレーテット回路輸出分析、2023年

|

パートナー国/地域 |

貿易価値(輸出2023年、千米ドル) |

|

中国 |

6,554,886.1 |

|

その他のアジア |

6,134,488.8 |

|

香港 |

3,705,222.6 |

|

韓国 |

3,310,851.8 |

|

ベトナム |

2,816,336.9 |

|

タイ |

1,338,106.3 |

出典:WITS組織

日本の先進ICパッケージング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.6% |

|

基準年市場規模(2025年) |

25億米ドル |

|

予測年市場規模(2026年) |

26億米ドル |

|

予測年市場規模(2035年) |

37億米ドル |

|

地域範囲 |

|

日本の先進ICパッケージング市場 – 地域分析

先進ICパッケージング市場は、政府が経済安全保障および技術的リーダーシップの決定要因と定義した広範な半導体エコシステムの一部として、日本の経済および産業の戦略的なセクターです。財務省によると、JEITAがまとめた2025年8月の報告によれば、日本の集積回路(IC)の輸出額は444,406百万円で、年初からの総額は3,000,058百万円に達し、日本の半導体市場における先進ICパッケージングの需要を促進する強力な半導体輸出を強調しています。

さらに、日本では、コンシューマーエレクトロニクス、自動車エレクトロニクス、通信、産業機器、AI/コンピューティングシステムが、先進ICパッケージングの最大のアプリケーション分野であり、需要を牽引する要因となっています。経済産業省が2022年に発表したデータによると、日本の製造業出荷額の16.5%が電子部品、デバイス、回路であり、そのうち13.9%が情報通信エレクトロニクス製品でした。これらの分野全体で、先進ICパッケージングの需要が高まっています。車載パワーモジュールやAIアクセラレータといった高性能・小型・省エネルギーデバイスは、先進パッケージングの恩恵を受けやすく、これは次世代産業の育成という国の政策にも合致しています。

さらに、主要な地域拠点としては、主要な半導体および先進パッケージング拠点の一つである熊本(九州)や、大規模なウェハー工場、エコシステム関連企業が挙げられます。茨城県は先進パッケージングの研究開発を誇り、横浜もサムスンがスポンサーを務めるグローバルパッケージング研究拠点としてそれに匹敵します。経済産業省九州局によると、2023年には九州地方で1.2021兆円のICと4075億円の半導体製造装置が生産され、先進ICパッケージング活動における中心的な役割が強調されました。現在の傾向は、政府がレジリエンスと戦略的な能力構築を重視していることを示しており、将来予測では、AI、自動車の電動化、家電製品のニーズに対応するため、先進ICパッケージングへの官民投資をさらに進め、日本が世界の半導体バリューチェーンにおいてより重要な地位を占めることを目指しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 先進ICパッケージング調達に割り当てられた収益の割合

- 先進ICパッケージングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 先進ICパッケージング調達に割り当てられた収益の割合

- 先進ICパッケージングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- 先進ICパッケージング調達に割り当てられた収益の割合

- 先進ICパッケージングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 先進ICパッケージング調達に割り当てられた収益の割合

- 先進ICパッケージングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 先進ICパッケージング調達に割り当てられた収益の割合

- 先進ICパッケージングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の先進ICパッケージング市場:成長要因と課題

日本の先進ICパッケージング市場の成長要因ー

- 生産段階の税制優遇措置が先進ICパッケージング投資を促進:2024年度の日本の税制改革における生産段階の税制優遇措置は、対象となる国内製造半導体製品の実効法人税率を補助することで、半導体製造および関連する先進ICパッケージングを直接的に補助しています。2024年6月に経済産業省が公表した2024年度経済・貿易・産業関連税制改正によると、国内半導体生産を促進する税額控除は生産量に基づいて行われるようになりました。先進ICパッケージング関連の半導体については、製造業者は、28ー45nmで16,000円、45ー65nmで13,000円、65ー90nmで11,000円、90nm超で7,000円、SiC/GaNパワーチップで29,000円、イメージセンサーで18,000円の税額控除を受けることができます。これは、パッケージングにおけるウェハー処理量に応じて法人税を比例配分することで、日本におけるパッケージングおよび組立生産の経済的実現可能性を直接的に高める、単位ベースの補助金制度です。こうした措置は、高コストな生産コストを相殺することを目的としており、資本集約型の先進パッケージング工場やその他の関連バックエンドサービスにおいて、日本の競争力を高めるものです。

- デジタルおよび半導体サプライチェーンに関する国際協力枠組み:日本は、ICパッケージングの広大な市場が、技術交流を促進し、サプライチェーンを確保し、共同研究および生産活動を支援する協力枠組みという形での国際的な相互作用に直接依存している国です。これらの枠組みは、半導体業界の日本企業が世界中で協力し、国境を越えた標準規格や統合の要件を満たす洗練されたICパックの需要を実現するのに役立っています。2023年10月に発表された報道情報局によると、日印半導体サプライチェーンパートナーシップに関する協力覚書は、5年間の二国間枠組みを構築し、ATMPおよびOSAT施設を支援することで、日本における先進ICパッケージング生産および技術導入の需要を直接的に生み出しています。二国間協力を通じて、日本企業はパッケージング製造を発展させ、コスト効率を高めるとともに、発展途上市場における先進パッケージングソリューションの活用を促進する機会を得ています。

当社の日本の先進ICパッケージング市場調査によると、以下はこの市場の課題です。

- サイバーセキュリティと工場基準への準拠:経済産業省が導入した半導体製造におけるOTセキュリティガイドラインなど、より厳格なサイバーセキュリティおよび工場基準の導入により、パッケージング工場に対するコンプライアンス要件が高まっています。規制要件を満たすためには、企業は製品の監視、報告、生産システムのセキュリティ確保に多額の資金を必要とします。これは、特にサイバーセキュリティ専門部署を持たない中小企業において、ハイテクICパッケージングラインの運用コストの増加、生産立ち上げの遅延、規模の経済性の遅れを引き起こします。こうした複雑な基準は、パッケージング業界における新ソリューションの市場投入までの時間を遅らせ、半導体市場における国内外の競争力を低下させる可能性もあります。

- 環境規制と競争力のある価格設定のバランス:日本では、脱炭素政策や排出削減がGX政策の一環として導入されており、これにより包装メーカーは低炭素・低排出の生産プロセスを強いられています。これらは持続可能性を確保するために必要ですが、生産単位のコストを引き上げ、環境規制が緩い国のグローバル競争相手と比較して価格に圧力をかけます。その増加した財政負担は利益率を低下させ、能力構築への投資が制約されるため、日本の先進ICパッケージング供給業者がコスト競争力を維持することが難しくなります。特に、価格感度が非常に高い大量消費電子機器や自動車産業においてはなおさらです。

この市場の主要な成長要因のいくつかを理解します。

日本の先進ICパッケージング市場のセグメンテーション

技術別(2Dパッケージング、3Dパッケージング、異種統合)

3D ICパッケージングセグメントは、半導体製品の異種統合、高密度化、性能向上、省エネルギー化を可能にする能力により、2035年までの予測期間において41.4%という最高の市場シェアで成長すると予想されています。経済産業省情報技術振興機構(IPA)が2026年3月に発表した報告書によると、日本政府と民間企業は、ラピダス株式会社に2,676億円を拠出し、3D ICパッケージングとチップレットの研究開発を支援し、先進半導体製品の性能、密度、エネルギー効率の向上を図っています。日本における3Dパッケージングの採用は、国内チップの主要メーカーとその生産能力をさらに強化し、より大規模な技術進歩計画の一環としてこの分野のイノベーション需要を高めるという、国の半導体戦略にも合致しています。経済産業省が2025年6月に発表した報告書によると、日本の国内半導体売上高は、政府による10兆円の資金援助、50兆円の官民連携支出、そして3Dパッケージング需要の増加を背景に、2030年までに15兆円を超える規模に成長すると予測されています。

アプリケーション別(コンシューマーエレクトロニクス、自動車、通信、航空宇宙・防衛、産業)

コンシューマーエレクトロニクスセグメントは、2026年から2035年までの予測期間中に、スマートフォン、タブレット、ウェアラブルデバイス、次世代の接続デバイスに対する需要が続くため、著しく成長すると予測されています。これらのデバイスは、小型で高性能な半導体パッケージを必要とします。日本電子情報技術産業協会(JEITA)によると、経済産業省に基づき、2025年8月に発表されたデータによれば、日本におけるコンシューマーエレクトロニクスの生産額は267,662百万円、ICの生産額は1,827,943百万円であり、スマートフォン、タブレット、ウェアラブルデバイスの需要が高く、ICの先進パッケージングを促進していることが示されています。また、コンシューマーエレクトロニクスは、政府の政策により国内半導体製造の拡大やパッケージ生産の大規模な国家チッププログラムへの統合が進められているため、日本の半導体エコシステムにおける先進パッケージの応用需要の柱市場となっています。

当社の日本の先進ICパッケージング市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

アプリケーション別 |

|

|

パッケージングタイプ別 |

|

日本の先進ICパッケージング市場を席巻する企業:

日本の先進ICパッケージング市場は、国内の半導体専門知識の強さによって推進されており、メーカーは高性能および異種統合を促進する材料、基板、およびパッケージ要素に集中しています。 さらに、Ibiden、TOWA、Shinko Electricなどの既存企業は、基板やリードフレームにおいて伝統的な技術を持っており、Renesas、Sony、Toshibaなどの電子機器大手は次世代ICにパッケージングの革新を取り入れています。 設備および材料のプレーヤー(例:Renesas、Hitachi High-Tech)は、サプライチェーンの強靭性を高めています。 さらに、戦略的な動きとしては、3D/2.5Dパッケージングへの投資、ABFサブストラップの開発、次世代パッケージングインフラにおけるアライアンスがあり、これにより日本はグローバルな先進パッケージングシステムにおいてより有利な位置に立っています。

日本のトップ先進ICパッケージングメーカー

- Ibiden Co., Ltd. (Ogaki)

- TOWA Corporation (Kyoto)

- Shinko Electric Industries Co., Ltd. (Tokyo)

- Resonac K.K. (Tokyo)

- Hitachi High‑Tech Corporation (Tokyo)

- Mitsui High‑Tech, Inc. (Kitakyushu)

- FUJIFILM Corporation (Tokyo)

- Renesas Electronics Corporation (Tokyo)

- Sony Semiconductor Solutions Corporation (Tokyo)

- ROHM Co., Ltd. (Kyoto)

以下は、日本の先進ICパッケージング市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、FUJIFILM Corporationは、日本のICパッケージング業界におけるハイテク半導体パッケージングおよびハイブリッドボンディング専用に開発されたCMP(化学機械研磨)スラリーを発売しました。大手半導体デバイスメーカーが、AIや次世代コンピュータの開発に不可欠な高密度マルチチップ集積化におけるハイブリッドボンディングの主要な平坦化接合面材料として、この新開発スラリーを採用しました。

- ・2025年3月、TOWA Corporationは、日本の高速ICパッケージング分野において、高帯域幅メモリ4(HBM4)スタックに最適化された改良型パッケージング方式の確立を発表しました。この超狭ギャップモールドアンダーフィル圧縮技術は、マルチチップ3Dパッケージの非常に狭い接合部にも樹脂を充填することを可能にし、ジェネレーティブAI半導体製造における生産性と品質の向上を支援します。東和は、この技術を搭載した装置の販売を2025年8月に開始し、次世代HBM4パッケージ市場をターゲットとしています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針