当社の信頼できる顧客

世界のフラクサンド市場調査、規模、傾向のハイライト(予測2025-2037年)

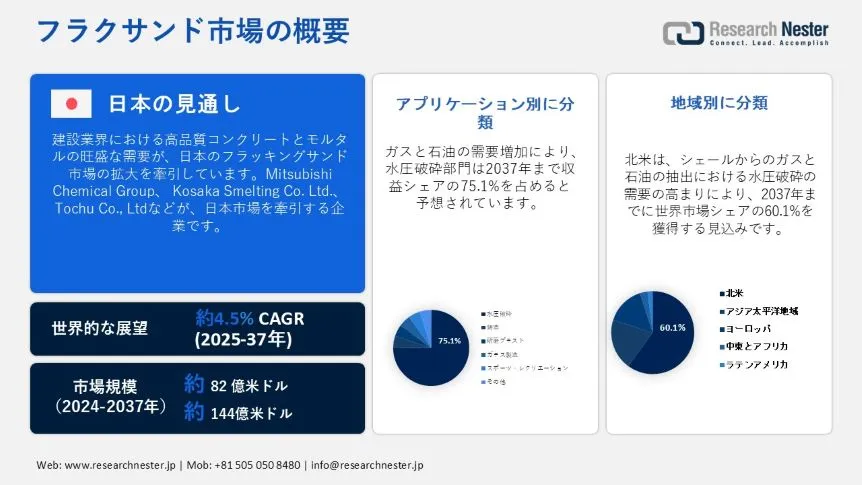

世界のフラクサンド市場規模は、2024年には82億米ドルと推定され、2037年末には144億米ドルを超えると予想されています。2025―2037年の予測期間中は、年平均成長率(CAGR)4.5%で成長が見込まれています。フラクサンドの業界規模は、2025年には85億米ドルに達すると予想されています。

シェールオイルとシェールガスの生産量の増加は、フラクサンドの需要を牽引する主な要因となっています。シェール層から炭化水素を抽出する方法の一つに、水圧破砕法(フラッキング)があります。フラクサンドは、砂、化学物質、水の混合物を岩石に注入することで生じた亀裂を補強するために使用されます。例えば、米国エネルギー情報局(EIA)によると、2023年12月時点の石油生産量は日量平均13.3百万バレル、天然ガス生産量(総取水量)は日量1,288億立方フィートで、米国の石油・天然ガス生産量はともに2023年に増加しました。

多段式フラッキングや水平掘削といった水圧破砕技術の革新により、最良の結果を得るためには、より大量の高品質なフラクサンドが必要となります。掘削技術の進歩により生産性と効率性が向上し、石油・ガス採掘におけるフラクサンドの需要が高まっています。これらの技術革新はフラクサンドの性能を向上させ、市場全体の拡大と発展を支えています。

フラクサンド市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

4.5% |

|

基準年市場規模(2024年) |

82億米ドル |

|

予測年市場規模(2025年) |

85億米ドル |

|

予測年市場規模(2037年) |

144億米ドル |

|

地域範囲 |

|

フラクサンド市場の域概要地

フラクサンド市場 – 日本の見通し

日本のフラクサンド市場は、2037年まで安定的な成長が見込まれています。建設分野における高品質コンクリートとモルタルの旺盛な需要が、日本のフラクサンド市場の拡大を牽引しています。これと並行して、フラクサンドは、ガラス製品の構造的完全性と透明性を支える特殊な特性から、ガラス業界をはじめとする活況を呈する製造業で広く利用されており、市場拡大を後押ししています。さらに、金属部品の製造に不可欠な鋳造分野における成形材料としての利用拡大も、市場拡大の有望性を高めています。さらに、急速に進化する技術環境に対応するため、半導体に不可欠なシリコンとシリコンウェハの生産をフラクサンドに依存しているエレクトロニクス業界も、市場の拡大を後押ししています。日本では、インフラ整備や都市開発プロジェクトが活発に展開されており、建設用フラクサンドの安定供給が求められています。これは、再生可能エネルギー源、特に太陽光発電に対する国の重点に沿ったものであり、太陽光発電セルの生産におけるフラクサンドの需要を押し上げ、市場の成長に対する前向きな見通しを促進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場予測

北米は、シェールからのガスと石油の抽出における水圧破砕の需要増加により、予測期間中にフラクサンド産業のシェア60.1%をリードすると予想されています。この地域、特にシリカを豊富に含み、純度の高い砂で知られるウィスコンシン州などの州では、高品質のフラクサンドが豊富に供給されています。フラッキング方法の技術開発と石油増進回収(EOR)への重点化の高まりは、市場を牽引する主要な要因です。インフラとサプライチェーンの最適化への投資の増加、エネルギー需要の増加、そしてパンデミック後の掘削活動の回復により、この産業はさらに急速に拡大しています。

水圧破砕技術の発展と石油・ガス掘削活動の顕著な増加により、米国の市場は急速に成長しています。例えば、国際エネルギー統計によると、過去6年連続で、米国は他のどの国よりも多くの原油を生産しています。コンデンセートを含めた米国の原油生産量は、2023年の平均で日量1,290万バレル(b/d)となり、2019年に達成された世界および米国の過去最高記録である日量1,230万バレルを上回りました。2023年12月には、米国の原油月間平均生産量が日量1,330万バレルを超え、月間記録を更新しました。テキサス州やウィスコンシン州などの主要地域にプラントを展開するU.S. SilicaやHi-Crushといった企業は、需要を満たし、生産することができています。

カナダは膨大なシェール鉱床を誇り、石油・ガス採掘において水圧破砕法に大きく依存しています。フラクサンドの需要は、戦略的地域におけるフラッキング事業の顕著な増加によって牽引されています。水平掘削と多段破砕における技術の進歩により、坑井1本あたりの必要フラクサンドの量が増加しており、需要がさらに高まっています。特にカナダは、フラクサンドの採掘・加工施設のネットワークが確立しており、多くの鉱山が主要なシェール盆地の近くに立地しています。これにより輸送コストが削減され、市場の拡大が促進されます。

APAC市場統計

アジア太平洋地域は、中国、インド、オーストラリアなどのアジア太平洋諸国における石油・ガス探査の増加により、予測期間中、安定した年平均成長率(CAGR)を達成すると予想されています。中国は2025年の1月と2月に3,5百万トン以上の原油を生産しました。これは、昨年の同じ2か月と比較すると増加を示しています。

ガスと石油の需要は、急速な工業化とエネルギー需要の拡大に支えられたフラッキング技術の利用を促進しています。中国などの国々がシェールオイルとシェールガスの埋蔵量を積極的に探査しているため、フラクサンドの需要が高まっています。中国はまた、相当量のシリカサンドの埋蔵量を保有しています。資源の入手可能性という点では、中国の膨大な資源が優位性をもたらす可能性があります。また、フラクサンド産業の創出を積極的に奨励している政府によっても、その創出が加速しています。

インドでは、建設分野におけるフラクサンドの需要の高まりが市場拡大を牽引しています。建設業界の成長に伴い、コンクリートやその他のインフラプロジェクトの製造には大量のシリカサンドが必要とされています。さらに、市場の成長を牽引する大きな要因として、ガラス製造産業の活況が挙げられます。フラクサンドは、その高い純度と品質からガラス製造に不可欠な材料であり、電子機器、包装、自動車産業といった分野からの需要に応えています。

フラクサンド市場:成長要因と課題

フラクサンド市場の成長要因ー

- 水圧破砕プロセスへの需要増加:水圧破砕(フラッキング)産業における需要増加が、市場拡大の主な原動力となっています。石油や天然ガスの採掘・抽出を促進するため、高圧流体を地下の岩盤に注入しますが、フラクサンドはこのプロセスにおいて重要な推進材となります。世界のエネルギー需要の増加に伴い、特に非在来型の石油・ガス資源への依存度が高まっていることから、フラクサンドの需要は高まっています。

市場の発展は、北米などの地域における水圧破砕事業の普及に大きく後押しされています。さらに、フラッキングによる環境への悪影響を軽減するための環境問題および規制への懸念が、フラクサンドの技術革新を牽引しています。

- 石油精製の増加:石油・ガスセクターの成長と液体燃料消費の増加により、市場は大幅に成長しています。人口増加とエネルギー需要の増加が、この拡大の主な原動力となっています。水圧破砕(フラッキング)活動において重要な要素の一つは市場です。ガス・石油セクターでは、掘削作業において、フラクサンドと呼ばれる高純度の石英砂(プロパントとも呼ばれる)が、透水性の低い貯留層における水圧亀裂を保護するために使用されます。市場には、チーフテン・サンド、フェアマウント・サントロール、ハイクラッシュ・パートナーズ、エマージ・エナジー・サービスといった国内外のブランドが参入しています。フラクサンドの処理と輸送に必要なインフラは、市場の動向に影響を与える多くの要因の一つです。

当社のフラクサンド市場調査によると、以下はこの市場の課題です。

- 深刻化する環境問題:フラクサンドを採取する採掘活動は、地域の生態系に悪影響を及ぼし、生息地を破壊し、大気と水を汚染する可能性があります。より厳格な許可基準と環境評価は、これらの環境影響を軽減するための規制措置の例ですが、同時に操業コストの上昇やフラクサンド採掘事業の成長阻害にもつながります。健康問題や環境問題によるフラクサンド採掘への国民の抵抗は、法的問題や許可申請の遅延につながり、市場拡大をさらに制限する可能性があります。

- 法外な操業コスト:フラクサンドの採掘、加工、輸送には、高額な操業コストと設備投資が伴います。これらのコストは、採掘と加工に必要な特定の機械や技術、土地の取得、規制遵守、環境保護に関連する費用など、多くの要因によって左右されます。特にインフラが不十分な場合、フラクサンドを生産現場から掘削現場へ輸送するには多額の費用がかかる可能性があります。フラクサンド企業が直面する財務難は、生産コストに影響を与える可能性のあるエネルギー価格の変動によってさらに悪化する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

フラクサンド市場のセグメンテーション

アプリケーション別(水圧破砕、鋳造、研磨ブラスト、ガラス製造、スポーツ・レクリエーション、その他)

水圧破砕セグメントは、2037年までに75.1%のシェアを獲得すると予測されています。特に北米におけるガスと石油の需要増加が、このセグメントの成長を牽引する主な要因です。世界の急速な工業化と都市化により、エネルギー需要は毎年着実に増加しています。中国、ブラジル、インドなど、多くの成長・拡大国は急速な経済成長を遂げており、製造、輸送、発電など、様々な産業でエネルギー消費量が増加しています。同時に、多くの国々がエネルギー自給率の向上と輸入化石燃料への依存度の低減に取り組んでいます。

製品別(ホワイトサンド、ブラウンサンド)

製品ベースでは、2037年末までにブラウンサンドセグメントが最大のシェアを占めると予想されます。掘削現場に近い場所で入手できるため、ブラウンフラクサンドは、白色の同族であるノーザンホワイトサンドよりも手頃な価格であることが多いです。輸送費の削減を目指す石油・ガス会社にとって、これは魅力的な代替品となります。さらに、テキサス州やパーミアン盆地など、シェールオイル・ガス生産の主要拠点である地域では、ブラウンサンドへのアクセスが容易です。ブラウンサンドの供給源はこれらの地域に近いため、輸送費と物流上の困難が軽減されます。

フラクサンド市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

アプリケーション別 |

|

|

グレード別 |

|

|

最終用途別 |

|

フラクサンド市場を席巻する企業:

市場における主要企業は、市場ポジションの向上と変化する業界の需要への対応のため、戦略的取り組みに積極的に取り組んでいます。これらの業界リーダー企業は、コスト削減と業務効率の向上を最優先課題とし、石油・ガス探査事業向けの高品質フラクサンドの安定供給を確保しています。一般的な戦略としては、生産能力の増強、流通・物流ネットワークの合理化、持続可能な採掘手法の研究への投資などが挙げられます。さらに、石油・ガス業界は循環的な市場であるため、主要企業は市場動向を綿密に監視し、必要に応じて生産量を調整し、世界中の水圧破砕事業における様々なプロパント要件を満たすために製品ラインを拡大しています。

フラクサンド市場を支配する注目の企業

- Alpine Silica

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- HiCrush Inc.

- Badger Mining Corporation

- Mammoth Energy Services, Inc.

- Haakon Industries Inc

- Proppant Express Logistics, LP

- Superior Silica Sands LLC

- Northern White Sand Company

- Covia Holdings Corporation

- Fairmount Santrol Holdings Inc.

- Mitsubishi Chemical Group

- Kosaka Smelting & Refining Co., Ltd.

- Tochu Corporation

ニュースで

- 2023年10月、ProFrac Holding Corp.の完全子会社であるAlpine Silicaは、継続的な戦略見直しを実施しています。子会社の価値最大化のため、これらの評価では、IPO、Alpine Silicaの売却または合併の可能性、その他の再編措置といった可能性を考慮しています。

- 2022年11月、Mammoth Energy Services, Inc.は、子会社であるPiranha Proppant LLCおよびTaylor Frac, LLCが、第三者サービスプロバイダーとの2件の砂供給契約を締結したことを発表しました。これらの契約期間はそれぞれ12ヶ月と21ヶ月で、2023年1月1日に発効します。当社の子会社は、契約条件に基づき、契約期間中、様々なグレードの砂を合計約175万トン供給することを約束しています。

- 2022年9月、Athabasca Mineralsの合弁パートナーであるAMIシリカLLCは、ヒクストン事業の拡張計画を支援するため、270万米ドルの非希薄化資金調達を完了しました。アサバスカ・ミネラルズ社は、砂利製品、技術サービス、サプライチェーンソリューションの開発・提供を行う、創造的で統合的な企業グループです。さらに、同社は、ディーン・スチュアート氏が率いるボードマーカー・グループと、独立した投資家関係契約を締結したと報告しています。

- 2024年12月、Mitsubishi Chemical Groupは、九州・福岡工場における合成シリカ粉末の生産能力を増強することを決定しました。2028年9月の稼働開始を予定しています。この製品は超高純度の合成シリカ粉末で、半導体製造装置に不可欠な高純度石英部品や、半導体シリコン製造に使用される石英るつぼの原料として利用されます。

- 2024年11月、メッツォ・DOWAグループのKosaka Smelting Co., Ltd.は、第2回国際オースメルトTSLライセンシー会議を開催しました。この会議は、2024年11月11日から14日まで、東京と高原で開催されました。4日間にわたる会議では、リサイクルの動向、循環型経済、電子廃棄物など、様々なトピックが取り上げられました。約50名が参加し、DOWAが2007年に稼働を開始した秋田県の小坂オースメルト製錬所の工場見学も行われました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針