当社の信頼できる顧客

世界のFPSO市場調査、規模、傾向のハイライト(予測2025-2037年)

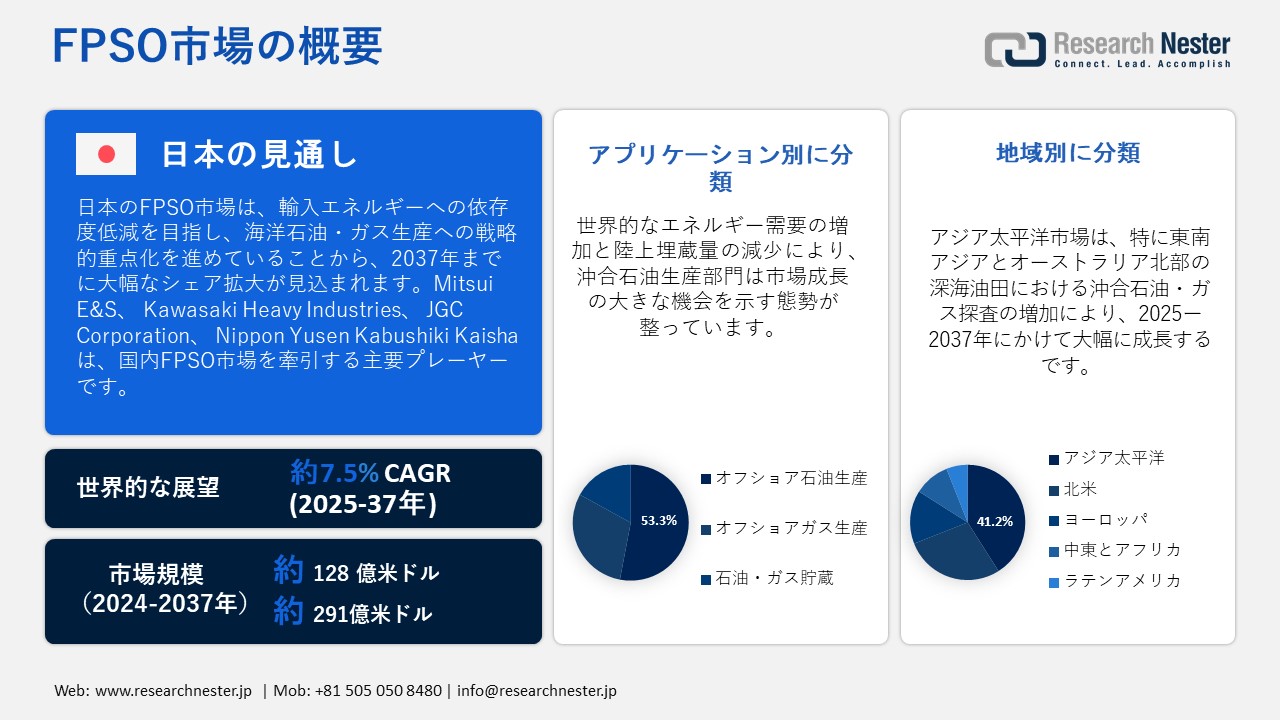

世界のFPSO市場規模は2024年に128億米ドルと評価され、2037年末には291億米ドルに達すると予測されています。2025―2037年の予測期間中は年平均成長率(CAGR)7.5%で成長が見込まれます。2025年には、FPSOの業界規模は137億米ドルに達すると推定されています。

FPSO市場の拡大は、主に深海および超深海貯留層における海洋石油・ガス採掘の需要増加によって牽引されています。従来の陸上埋蔵量が減少するにつれ、エネルギー企業はより厳しい海洋環境への進出を進めており、そこでは適応性の高い生産ソリューションが求められています。FPSOは、炭化水素を海上で直接貯蔵・処理することでパイプラインへの依存度を低減し、固定式プラットフォームに代わる費用対効果の高い効果的な代替手段となります。船体設計の改良や係留システムの改良といった技術革新により、FPSOの運用はさらに洗練され、複雑なオフショア油田への展開が増加しています。

SBM Offshoreをはじめとする大手企業は、こうしたトレンドを捉え、高度な自動化機能と安全機能を備えた最先端のFPSO船を開発しています。同社の先駆的なソリューションは、特に西アフリカやブラジルといったオフショア活動が拡大している地域において、変化する業界のニーズに対応しています。さらに、デジタル監視技術や予知保全技術への投資増加は運用効率の向上に寄与し、世界のオフショアエネルギー分野におけるFPSOの重要な資産としての重要性を一層高めています。

FPSO市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.5% |

|

基準年市場規模(2024年) |

128億米ドル |

|

予測年市場規模(2025年) |

137億米ドル |

|

予測年市場規模(2037年) |

291億米ドル |

|

地域範囲 |

|

FPSO市場の地域概要

FPSO市場 – 日本の展望

日本のFPSO市場は、輸入エネルギーへの依存度を低減するため、海洋石油・ガス生産に戦略的に重点を置くという日本の姿勢を背景に、着実な成長を遂げています。日本の海洋生産量の10%以上が深海油田由来であることから、FPSOは遠隔地の海洋操業において柔軟かつ費用対効果の高いソリューションを提供するため、その需要は高まっています。日本政府がエネルギー安全保障の強化と先進海洋技術の推進に向けて行っている取り組みも、市場の成長をさらに促進しています。例えば、日本が海洋油田からのLNG生産に注力していることから、この地域におけるFPSOの展開が拡大すると予想されています。

三菱重工業は、高度なエンジニアリング能力とデジタル監視システムをFPSO事業に組み込むことで、日本のFPSO業界における重要な貢献者としての地位を確立しています。これらの革新は、操業効率と安全性を向上させ、ダウンタイムを最小限に抑えます。さらに、日本の環境持続可能性への取り組みは、排出量の削減とエネルギー管理システムの強化を実現したFPSOの開発につながっています。これらの開発は、カーボンニュートラルとエネルギー多様化を達成するという日本の包括的目標に沿ったものであり、FPSO市場を日本のオフショアエネルギーセグメントにおける持続的な成長へと位置づけるものです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

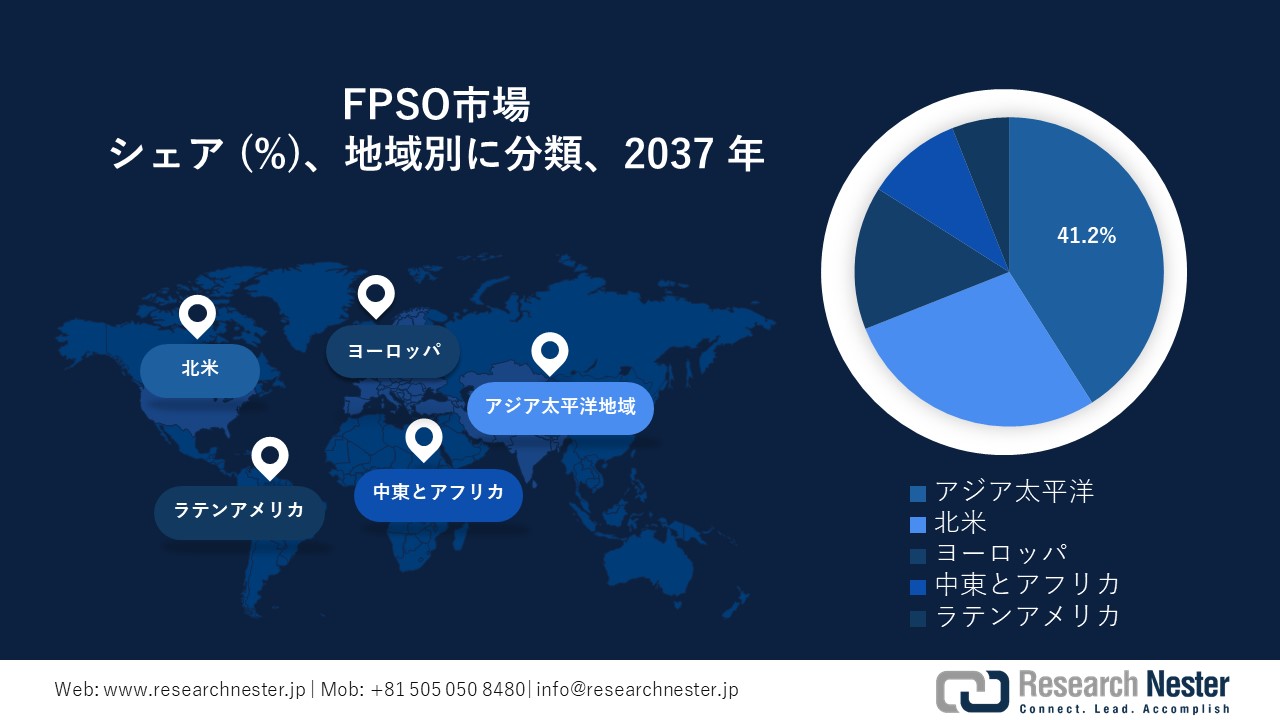

2037年までに、アジア太平洋地域は世界のFPSO市場をリードし、推定41.2%のシェアを占めると予想されています。このリーダーシップは、特に東南アジアとオーストラリア北部における深海油田での海洋石油・ガス探査の増加に牽引されています。地域政府は、海洋生産を加速させることでエネルギー安全保障への投資を行っています。遠隔地や過酷な海洋環境における費用対効果が高く、適応性の高い生産システムの必要性が、FPSOの導入を後押ししています。国営石油会社と国際機関の両方が、この地域全体でFPSOプロジェクトに積極的に取り組んでいます。

中国は、2037年までにアジア太平洋地域のFPSO市場において、最大の収益を生み出す国になると予測されています。南シナ海の海洋エネルギー開発を戦略的に重視する中国は、FPSOの保有数を急速に拡大しています。国有企業は、エネルギー自立の向上を目指し、国産FPSOへの投資を進めています。特に深海域における数多くの新規沖合油田プロジェクトが、フレキシブルな浮体式生産ユニット(FPSO)の需要を牽引しています。さらに、中国は優れた工業力を活かして大規模なFPSOの設計・建造を可能にし、同地域における市場リーダーとしての地位を強化しています。

インドは、クリシュナ・ゴダバリ盆地とムンバイ盆地における活発な沖合探査に支えられ、アジア太平洋地域のFPSO市場で大きなシェアを獲得すると予想されています。インドは輸入依存度を軽減するため、国内のエネルギー生産量の増加に注力しており、これがFPSOの導入を加速させています。インドのエネルギー企業は、浮体式ソリューションを必要とする深海プロジェクトにおいて、国際的な事業者と提携しています。また、沖合インフラとエネルギー生産量の向上を目指す政府の取り組みも、地域のFPSO市場におけるインドの地位をさらに強化しています。

ラテンアメリカ市場統計

2037年までに、ラテンアメリカは世界のFPSO市場において第2位の地域市場になると予想されています。この地域は、特に深海および超深海盆に広大な海洋埋蔵量を有しています。ブラジル、メキシコ、アルゼンチンなどの国々は、海洋探査イニシアチブを急速に推進しており、FPSOの導入増加につながっています。国内石油生産の増強と輸入依存度の最小化に重点が置かれていることも、FPSOの需要をさらに押し上げています。ラテンアメリカは、改造FPSOと新造FPSOの両方にとって、引き続き戦略的な拠点となっています。

メキシコは、メキシコ湾における海洋油田の開発が進む中、2037年までにラテンアメリカで最大のFPSO市場シェアを占めると予測されています。海洋探査への民間および外国からの投資が流入する中、メキシコは未開発の埋蔵量の開発を目指してFPSO船隊を拡大しています。規制改革によりエネルギーセグメントが自由化され、FPSOの導入が加速しています。柔軟性と費用対効果の高いオフショアインフラに対する需要が高まり、深海石油採掘においてFPSOが最適な選択肢として位置付けられています。

アルゼンチンは、オーストラル海盆とマルビナス海盆におけるオフショア活動の活発化を背景に、ラテンアメリカにおける重要なFPSO市場として台頭しています。2037年までに、同国はFPSOのプレゼンスを大幅に拡大し、地域市場シェアの拡大に大きく貢献すると予想されています。オフショア開発を推進する国家エネルギー政策と国際石油会社との提携は、FPSOの導入を促進しています。アルゼンチンは、石油輸出能力の強化に向けた戦略的取り組みを通じて、ラテンアメリカのFPSO市場においてますます重要なプレーヤーとしての地位を確立しています。

FPSO市場:成長要因と課題

FPSO市場の成長要因ー

- 深海探査の拡大:深海における石油・ガス探査の増加は、FPSO市場を牽引する重要な要因です。国際エネルギー機関(IEA)の報告によると、近年、深海生産量は世界の海洋生産量の20%以上を占めており、これらの資源への依存度の高まりを浮き彫りにしています。FPSOは、固定式プラットフォームの設置が困難な遠隔地や深海環境に特に適しています。MODECなどの企業は、超深海で操業可能なカスタマイズされたFPSOを提供することで、この需要を捉えています。これらのFPSOは、貯蔵容量と処理能力を強化しています。この傾向は、エネルギー企業が世界的なエネルギー需要の増加に対応するために新たな海洋埋蔵量を求める中で、FPSOの受注増加に反映されています。

- FPSO設計における技術進歩:技術進歩は、FPSO業界の重要な成長原動力となっています。船体設計の改善、ダイナミック・ポジショニング・システム(DPS)、自動化により、運用の安全性と効率性が大幅に向上しています。例えば、BW Offshoreは、統合型デジタル監視機能と遠隔操作機能を搭載したFPSOを発売しました。これにより、ダウンタイムとオペレーションリスクを最小限に抑えることができます。これらのイノベーションにより、運用期間の延長とメンテナンス費用の削減が実現します。オフショアセクターでは持続可能性が重視されており、FPSOへの排出削減技術の導入も増加しており、環境に適合し費用対効果の高いオフショア生産には不可欠なものとなっています。

当社のFPSO市場調査によると、以下はこの市場の課題です。

- 高額な資本投資と運用コスト:FPSO市場は、設計、建造、そして展開に必要な高額な資本投資のために、大きな障害に直面しています。こうした費用は、特に原油価格が不安定な状況においては、小規模事業者の参入を阻み、財務リスクを高める要因となります。さらに、保守、安全コンプライアンス、そして乗組員管理に関連する運用コストも、全体的な財務負担の一因となっています。こうした複雑な財務状況は、特に経済状況が変動する地域では、プロジェクトの承認を遅らせ、市場の成長率に影響を与える可能性があります。

- 規制および環境コンプライアンス:厳格な規制枠組みと環境基準は、FPSO市場にとって課題となっています。事業者は、国や地域によって異なる複雑な安全、排出、廃棄物管理規制を遵守する必要があります。これらの規制は、FPSOの運用コストと複雑さを増大させるだけでなく、機器やプロセスの継続的なアップグレードも必要とします。特に世界的な環境監視が強化され、プロジェクトのスケジュールと収益性に影響を与える中で、運用効率を犠牲にすることなくコンプライアンスを維持することは依然として大きな課題です。

この市場の主要な成長要因のいくつかを理解します。

FPSO市場のセグメンテーション

アプリケーション別(オフショア石油生産、オフショアガス生産、石油・ガス貯蔵)

世界のエネルギー需要の増加と陸上埋蔵量の減少を背景に、オフショア石油生産は2037年までに世界のFPSO市場収益の53.3%を占めると予測されています。FPSOは、大規模なパイプラインインフラを必要とせず、遠隔地のオフショアでコスト効率が高く柔軟な炭化水素採掘方法を提供します。その機動性と適応性は、深海および超深海プロジェクトに特に適しています。米国地質調査所(USGS)は、オフショア石油は世界のエネルギー安全保障に不可欠であると指摘しており、より深海への探査への移行はFPSOの必要性をさらに強調し、将来の石油生産におけるFPSOの重要性を強めています。

タイプ別(タレットFPSO、スプレッド・ムアリングFPSO、ディスコネクタブル・タレットFPSO)

タレットFPSOは、360度回転する能力により柔軟な係留と厳しいオフショア環境下での効率的な運用を可能にし、大きな収益シェアを獲得して市場を席巻しています。堅牢な設計により、深海への展開に適しており、遠隔地や困難な海域における未開発の石油埋蔵量の開発に不可欠です。特にアジア太平洋地域と西アフリカにおける海洋探査活動の急増は、これらのシステムの需要を牽引しています。米国エネルギー省が強調しているように、先進的な浮体式施設を活用した海洋石油生産は、技術の進歩と世界的なエネルギー需要の増加に支えられ、急速に成長しており、変化する海洋エネルギー情勢におけるタレット型FPSOの重要性を浮き彫りにしています。

FPSO市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

タイプ別 |

|

|

所有別 |

|

|

流体プロセス |

|

FPSO市場を席巻する企業:

FPSOセクターの主要企業は、デジタルツインシステム、リアルタイムモニタリング、モジュール式トップサイド設計、改良されたモーニングシステムおよびタレットシステムといった最先端技術を導入することで、競争優位性を維持しています。これらの技術革新は、運用効率の向上、ダウンタイムの最小化、そして深海および超深海での運用の円滑化に貢献しています。さらに、企業はAIを活用した予知保全、自動化、そして環境に配慮したシステムを活用し、変化する規制要件への対応を進めています。戦略的パートナーシップ、独自の船体設計、そして改造手法への投資により、これらの企業は費用対効果が高く汎用性の高いFPSOユニットを提供し、世界中の大手石油・ガス会社との長期契約を締結しています。

FPSO市場を支配する注目の企業

- SBM Offshore

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- MODEC Inc.

- BW Offshore

- Bluewater Energy Services

- Bumi Armada

- Yinson Holdings

- Petrofac

- Saipem

- Technip Energies

- Teekay Offshore Partners

- Mitsui E&S

- Kawasaki Heavy Industries

- JGC Corporation

- Nippon Yusen Kabushiki Kaisha (NYK Line)

ニュースで

- 2025年7月、TotalEnergiesはアンゴラ沖合の深海底タイバック2基からの生産を開始し、PazflorおよびCLOV FPSOの生産量を日量6万バレル増加させました。この取り組みにより、西アフリカにおける同社のオフショア事業が強化されます。

- 2025年7月、SBM Offshoreが操業し、エクソンモービルのガイアナ油田向けに投入されているJaguar FPSOが、シンガポールのSeatrium施設でドック入りしました。この成果は、配備および今後の生産活動に向けた準備が大きく進展していることを示しています。

- 2025年6月、MODECはCarbon Cleanと覚書を締結し、FPSOユニットに燃焼後CO2回収システムを開発・導入することで、オフショア石油生産における環境持続可能性の向上を目指します。

- 2025年4月、MODECは住友重機械工業とガト・ド・マトFPSOの納入契約を締結。MODECは住友重機械工業とガト・ド・マトFPSOの納入契約を締結しました。このFPSOはシェル向けにブラジル沖合に配備される予定で、同社のFPSOポートフォリオ拡大における重要なプロジェクトとなります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針