当社の信頼できる顧客

日本の化合物半導体市場調査、規模、傾向のハイライト(予測2025-2037年)

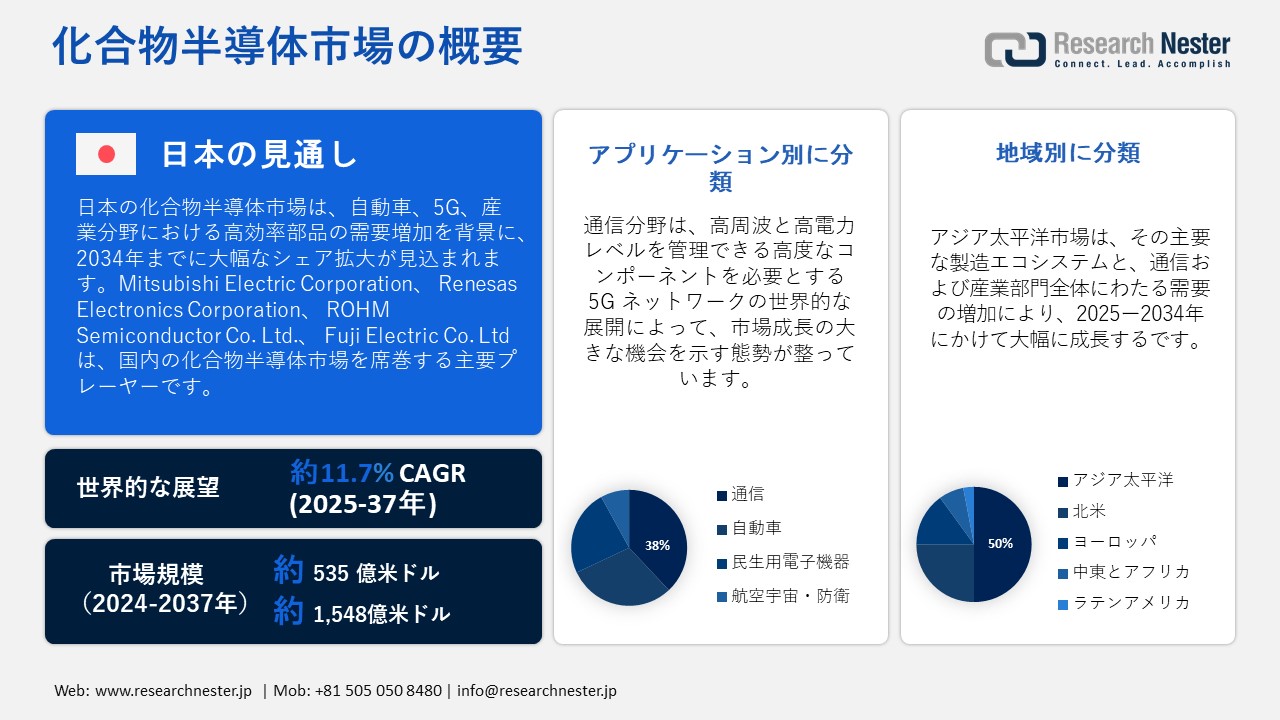

日本の化合物半導体市場規模は、2024年に535億米ドルと評価され、2025―2037年の予測期間中に年平均成長率(CAGR)11.7%で成長し、2037年末には1,548億米ドルに達すると予測されています。2025年には、日本の化合物半導体の業界規模は604億米ドルに達すると予想されています。

日本の化合物半導体市場は、5G通信、電気自動車(EV)、航空宇宙、再生可能エネルギーなど、様々な分野における高効率・高周波デバイスの需要の高まりを背景に、急速に拡大しています。この市場成長は、窒化ガリウム(GaN)、炭化ケイ素(SiC)、ガリウムヒ素(GaAs)といった化合物半導体の優れた特性に起因しています。これらの特性は、従来のシリコンベースの半導体と比較して、エネルギー効率の向上、スイッチング速度の高速化、優れた熱安定性を実現します。

これらの技術の採用は、5G基地局、EVパワートレイン、先進運転支援システム(ADAS)といったアプリケーションによって大きく推進されています。Infineon Technologies AGやQorvo, Inc.といった業界の主要企業は、技術優位性を維持するために生産能力を増強し、研究開発に投資しています。例えば、Infineon Technologies AG, Inc.はこのトレンドを活用しています。Infineonは、EVセクターの需要を満たすため、米国におけるSiC製造能力の増強に50億米ドル以上を投じており、パワーエレクトロニクス・アプリケーション全体の持続的な成長を示唆しています。

化合物半導体市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

11.7% |

|

基準年市場規模(2024年) |

535億米ドル |

|

予測年市場規模(2025年) |

604億米ドル |

|

予測年市場規模(2037年) |

1,548億米ドル |

|

地域範囲 |

|

化合物半導体市場の地域概要

化合物半導体市場 – 日本の展望

日本の化合物半導体市場は、先進的な電子機器製造能力、政府の強力な施策、そして自動車、5G、産業分野における高効率部品の需要増加を背景に、着実な成長が見込まれています。電子情報技術産業協会(JEITA)の報告によると、日本の半導体総生産額は2023年に423億米ドルに達し、化合物半導体は高周波およびパワーエレクトロニクス分野でますます貢献すると見込まれています。

日本の半導体業界は、自動車の電動化における優位性によって牽引されており、SiCおよびGaNデバイスはインバーター、オンボードチャージャー、先進運転支援システム(ADAS)技術に不可欠です。政府が国内半導体投資を目的とした7,740億円(約51億米ドル)の景気刺激策は、この分野の成長をさらに後押しするです。

日本市場で注目すべき企業は、SiC技術で大きな進歩を遂げたローム株式会社です。ロームは2023年、電気自動車や産業機器分野を中心に世界的な需要の増加に対応するため、宮崎のSiC製造工場を拡張する計画を発表しました。これらの動きは、世界の化合物半導体サプライチェーンにおける日本の重要な地位を浮き彫りにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

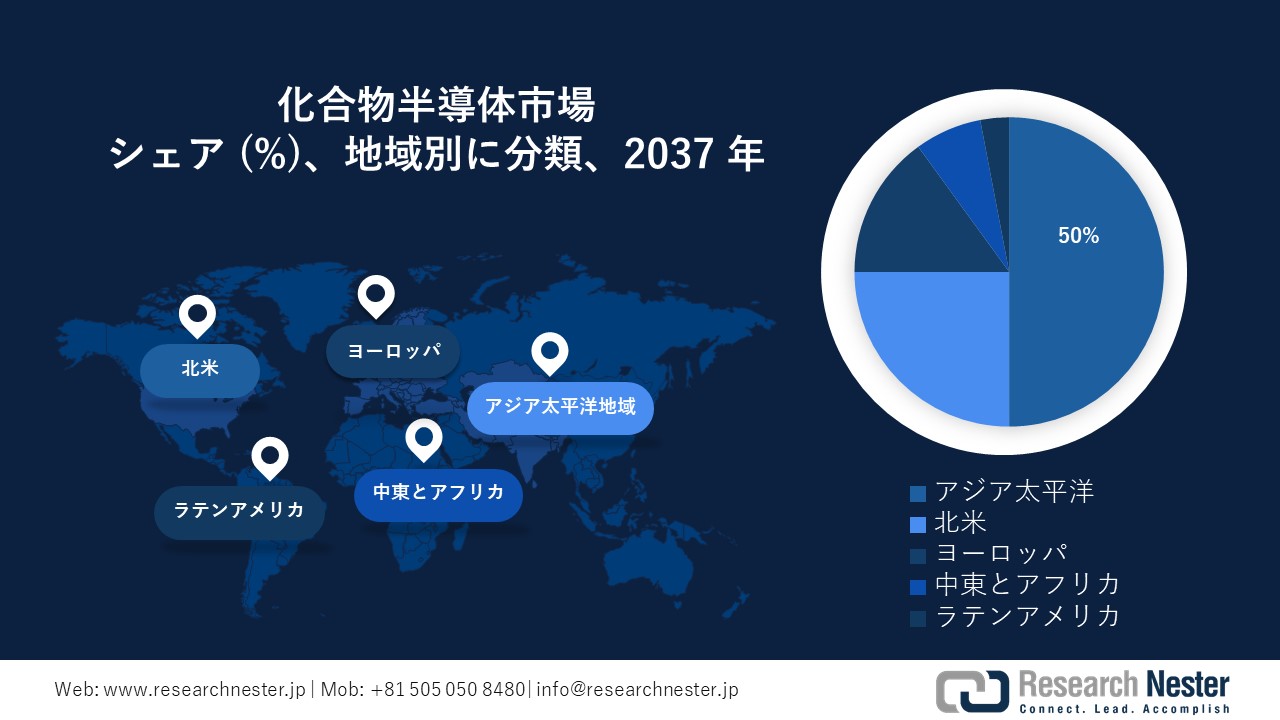

アジア太平洋地域は、その優れた製造エコシステムと、通信、自動車、産業セクターにおける需要の増加に牽引され、化合物半導体市場として最大かつ最も急速に成長していると認識されています。2037年までに、アジア太平洋地域は、5Gインフラへの大規模な投資と電気自動車の普及拡大に支えられ、化合物半導体市場の世界売上高の50%以上を占めると予想されます。日本、韓国、インド、台湾、中国といった主要国は、製造およびイノベーションの中心地として機能しており、この地域はグローバルサプライチェーンにとって不可欠な存在となっています。

中国は、半導体の自立と5Gネットワークの展開を目指した政府支援による広範な取り組みに牽引され、アジア太平洋地域の成長軌道の最前線に立っています。2023年には、中国の半導体産業の評価額は約2,000億米ドルに達し、化合物半導体は次世代通信およびEV部品の駆動において重要な役割を果たすと予想されています。 CR Microのような企業は、急増する国内需要を満たすため、窒化ガリウム(GaN)と炭化ケイ素(SiC)の生産能力を強化しており、世界市場における中国の地位を強化しています。

インドは、電子機器製造と再生可能エネルギーへの重点的な取り組みにより、アジア太平洋地域において有望な市場として台頭しています。インド政府の「Make in India」政策とEV普及の増加は、化合物半導体デバイスの需要を牽引しています。Sankalp Semiconductorのような企業は、化合物半導体の研究開発と生産にリソースを投入しており、急成長を遂げるこの分野でインドが有力な競争力を持つという目標を支えています。

北米市場統計

北米の化合物半導体市場は、通信、自動車、航空宇宙、防衛といった分野における技術の進歩と堅調な需要に支えられ、世界の産業において極めて重要な役割を果たしています。米国とカナダには有力企業やイノベーションセンターが数多く存在し、化合物半導体技術の発展におけるこの地域の戦略的重要性をさらに強調しています。

米国では、CHIPS・科学法をはじめとする政府の施策が市場拡大を牽引しており、この法律は国内の半導体生産とイノベーションの促進に数十億ドル規模の資金を配分しています。米国は、5Gインフラ、電気自動車、防衛用途に不可欠なGaNおよびSiC技術の開発において、世界をリードする存在です。例えば、米国に拠点を置く著名なSiCメーカーであるWolfspeed社は、自動車および産業分野の需要増加に対応するため、生産施設を増強しています。

カナダは、特にパワーエレクトロニクスと無線通信分野における半導体研究・製造における強力な能力によって、この地域の市場に貢献しています。 GaN Systemsなどのカナダ企業は、再生可能エネルギーや通信など、様々な用途でエネルギー効率を向上させるGaNベースのパワートランジスタに注力しています。政府によるイノベーションへの継続的な支援と産学連携は、カナダの化合物半導体市場における成長を牽引し続けています。

化合物半導体市場:成長要因と課題

化合物半導体市場の成長要因ー

- 再生可能エネルギーシステムへの需要の加速:クリーンエネルギーへの世界的な移行は、太陽光発電インバータやスマートグリッドにおける効率的なエネルギー変換に不可欠なシリコンカーバイド(SiC)ベースのパワーデバイスの需要を大幅に拡大しています。IEAによると、世界の再生可能エネルギー発電容量は2023年に約50%という驚異的な増加を記録し、過去20年間で最も急速な成長率を記録しました。STマイクロエレクトロニクスは、7億3,000万ユーロの投資により、イタリアとフランスにおけるSiC製造能力を強化することで、この需要に積極的に対応しています。これらのデバイスは、太陽光発電設備におけるエネルギー損失を最小限に抑え、効率を向上させるため、化合物半導体は世界的なエネルギー移行を促進する重要な要因としての地位を確立しています。

- 先進的な防衛・航空宇宙アプリケーションの成長:レーダー、衛星通信、電子戦システムにおける高性能エレクトロニクスの需要の高まりにより、ガリウムヒ素(GaAs)および窒化ガリウム(GaN)半導体の使用が促進されています。航空宇宙・防衛エレクトロニクス産業は、2028年までに1,726億米ドルの価値に達すると予測されています。ノースロップ・グラマン・コーポレーションは、軍事用途向けレーダーシステムの射程距離と効率を向上させるため、GaNベースのRF技術の開発に取り組んでいます。これらの化合物半導体は、極限条件下でも優れた電力密度と信頼性を提供し、世界中のミッションクリティカルな防衛システムに不可欠な存在となっています。

当社の化合物半導体市場調査によると、以下はこの市場の課題です。

- 高い製造費用:GaNやSiCなどの化合物半導体は、複雑な製造方法と高価な原材料を必要とするため、従来のシリコンベースの半導体に比べて製造コストが大幅に高くなります。こうした費用増加は、特にコストが重要な要素となる用途において、広範な普及を阻害し、事業の効率的な拡大を目指す新規企業にとって障害となる可能性があります。

- 材料の入手困難とサプライチェーンの制約:GaNやSiCウェーハなどの化合物半導体用の高品質基板の不足は、大きな障害となっています。世界的なサプライチェーンの混乱や地政学的問題により、重要な原材料の入手がさらに困難になり、生産の遅延やリードタイムの長期化につながっています。これは、これらの材料を利用する産業におけるタイムリーな納品と拡張性に影響を与えています。

この市場の主要な成長要因のいくつかを理解します。

化合物半導体市場のセグメンテーション

アプリケーション別(通信、自動車、民生用電子機器、航空宇宙・防衛)

通信分野は化合物半導体業界において極めて重要な役割を担っており、2037年までに38%の市場シェアを獲得すると予測されています。この成長は主に5Gネットワークの世界的な展開によって牽引されており、5Gネットワークには高周波と高出力に対応できる高度な部品が不可欠です。この点において、窒化ガリウム(GaN)ベースのRFデバイスは、従来の材料と比較して優れた電力密度と効率を提供し、重要な役割を果たしています。これらの部品は、基地局やスモールセルを含む5Gインフラに不可欠な、より高速で信頼性の高い無線通信を実現します。5Gの世界的な導入が加速するにつれ、通信セクターは化合物半導体分野で引き続き大幅な収益成長を遂げると予想されます。

材料タイプ別(窒化ガリウム(GaN)、炭化ケイ素(SiC)、ガリウムヒ素(GaAs)、リン化インジウム(InP)、シリコンゲルマニウム(SiGe))

窒化ガリウム(GaN)分野は、その優れた高周波特性とエネルギー効率により、化合物半導体業界を席巻すると見込まれています。GaN部品は従来のシリコンに比べて高い電圧と温度で動作するため、5G通信やEVの急速充電システムといった厳しい用途に適しています。この材料はスイッチング速度を高速化し、エネルギー損失を低減することで、システム全体の効率を向上させます。米国エネルギー省(DOE)は、エネルギー効率の高い電力変換技術の発展においてGaNが重要な役割を果たすことを認識しており、再生可能エネルギーの導入と持続可能なインフラの構築に向けた世界的な取り組みを支援しています。

化合物半導体市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

材料タイプ別 |

|

|

製品別 |

|

化合物半導体市場を支配する企業:

世界の化合物半導体市場における主要企業は、GaN、SiC、GaAsといった最先端技術を活用することで競争優位性を維持しています。これらの技術は、5G通信、電気自動車、航空宇宙、防衛といった用途に不可欠な、優れた電力効率、高周波機能、そして優れた熱性能を提供します。主要なステークホルダーは、研究開発と高度な製造技術に多大なリソースを投入することで、迅速なイノベーションを実現し、高性能でエネルギー効率の高い半導体ソリューションに対する世界規模での高まる需要に対応しています。

化合物半導体市場を支配する注目の企業

- Wolfspeed, Inc

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Qorvo, Inc

- Cree, Inc

- Skyworks Solutions, Inc

- MACOM Technology Solutions

- Infineon Technologies AG

- NXP Semiconductors

- II-VI Incorporated

- Lattice Semiconductor Corporation

- GaN Systems

- ROHM Co., Ltd

- Sumitomo Electric Industries Ltd

- Fujitsu Semiconductor Limited

- Mitsubishi Electric Corporation

ニュースで

- 2025年6月、Wolf Speedは、年間売上高の低迷と株価の大幅な下落を受け、連邦倒産法第11章の適用を申請する意向を明らかにしました。同社は、アポロ・グローバル・マネジメントと破産手続きに関する合意を締結し、46億米ドルの負債を解消する予定です。この債務は、債権者とルネサス エレクトロニクスからの275百万ドルの融資によって担保されています。この事業再編は、事業の安定化と化合物半導体分野における地位の維持を目的としています。

- 2025年6月、Texas Instrumentsは、テキサス州シャーマンに新設する半導体製造施設に600億米ドルを投資する計画を発表しました。この拡張により6万人以上の雇用が創出されると見込まれており、米国における半導体製造への投資としては過去最大規模となります。この取り組みは、電子機器、自動車、データインフラにおける化合物半導体の重要な役割を強調し、海外サプライヤーへの依存度を低減することを目指しています。

- 2025年4月、Infineonはマーベルの車載イーサネットセグメントを総額25億米ドルで買収する計画を発表しました。この戦略的動きは、車載マイクロコントローラー市場におけるインフィニオンの地位を強化し、ソフトウェア定義車両分野における能力を強化することを目的としています。この買収には、世界最大の自動車メーカー10社のうち8社を含む50社以上の自動車メーカーが顧客として含まれています。

- 2025年4月、Sumitomo Chemicalはドイツのニュルンベルクで5月6日から8日まで開催されるPCIM Europe 2025への参加を発表しました。同社は、データセンターや電気自動車などの用途における次世代パワーデバイスの必須要素となることが期待される窒化ガリウム(GaN)基板と高純度GaN-on-GaNエピタキシャルウェハを展示する予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針