当社の信頼できる顧客

世界の(CHF) 治療設備市場調査、規模、傾向のハイライト(予測2025-2037年)

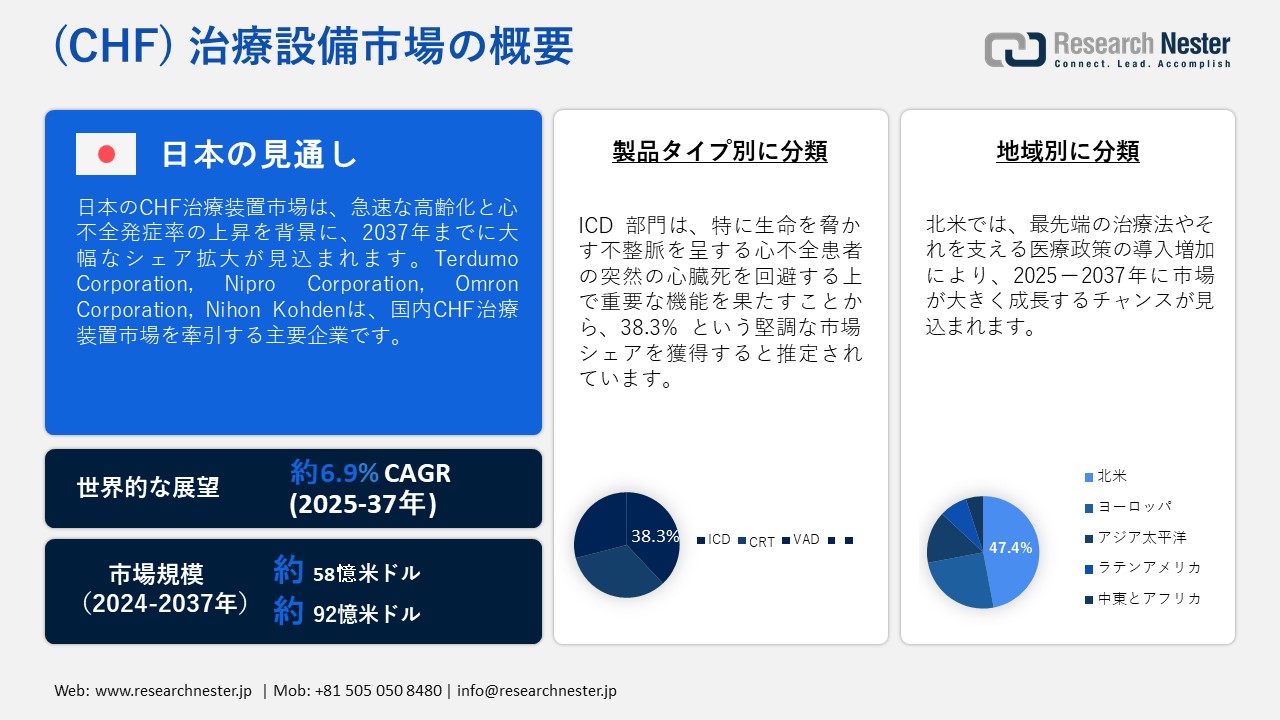

世界の(CHF) 治療設備市場規模は、2024年には58億米ドルと推定され、2037年末には92億米ドルを超えると予想されています。2025―2037年の予測期間中は、年平均成長率(CAGR)6.9%で成長が見込まれています。2025年には、(CHF) 治療設備の業界規模は64億米ドルに達すると予想されています。

(CHF) 治療設備市場は、世界的な心不全発症率の上昇を背景に、著しい成長を遂げています。現在、世界中で5,500万人以上が心不全に罹患しており、高血圧や糖尿病などの関連疾患も抱えています。人口構成の高齢化と、急性心血管疾患後の生存率の向上に伴い、長期的な機械的および埋め込み型サポートシステムのニーズは着実に高まり、業界の成長を牽引しています。

この分野における先駆的な事例の一つがメドトロニック社です。同社は、小型のリードレスペースメーカーと遠隔モニタリング技術の進歩により、CHF治療のあり方を変革しています。同社の植込み型除細動器(ICD)は、高度な診断機能と無線データ伝送機能を備えており、入院再発を最小限に抑え、患者の生活の質を向上させています。小型デバイス設計と接続性の向上に戦略的に重点を置くことで、これらのデバイスの機能性と、より低侵襲な代替療法を求める消費者のニーズが一致しています。世界中の医療システムが、効果、コスト、患者の快適性のバランスをとるために努力する中、メドトロニック社のような業界の先駆者は新たなベンチマークを設定し、CHF治療デバイスの普及を促進しています。

(CHF) 治療設備市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.9% |

|

基準年市場規模(2024年) |

58億米ドル |

|

予測年市場規模(2025年) |

64億米ドル |

|

予測年市場規模(2037年) |

92億米ドル |

|

地域範囲 |

|

(CHF) 治療設備市場の地域概要

(CHF) 治療設備市場 – 日本の展望

日本は、急速に進む人口高齢化と心不全発症率の上昇を背景に、アジア太平洋地域の(CHF) 治療設備市場において重要な地位を占めるようになると見込まれています。最近の統計によると、日本における心不全による入院患者数は2023年に約28,5000人に達し、2030年までに慢性心不全患者数は1.3百万人を超えると予測されています。これらの統計は、植込み型除細動器(ICD)、補助人工心臓(VAD)、心臓再同期療法(CRT)システムといった機器を含む効果的な治療ソリューションへの需要が極めて高いことを示しています。

この分野の主要プレーヤーであるTerumo Corporationは、心臓血管システム事業部を通じて最先端の人工心肺装置と人工心臓補助装置を提供しています。機器の革新と臨床応用への継続的な投資は、日本がCHFケアの向上に注力していることを物語っています。日本では、急性期治療から遠隔モニタリングや予防措置を含むより統合的なケアアプローチへの移行が進んでおり、特に外来および長期ケア環境において、うっ血性心不全治療設備の需要が増加すると予想されています。こうしたケア提供モデルの変革は、機器の活用可能性を高め、世界のうっ血性心不全機器市場における日本の戦略的重要性を強固なものにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場分析:

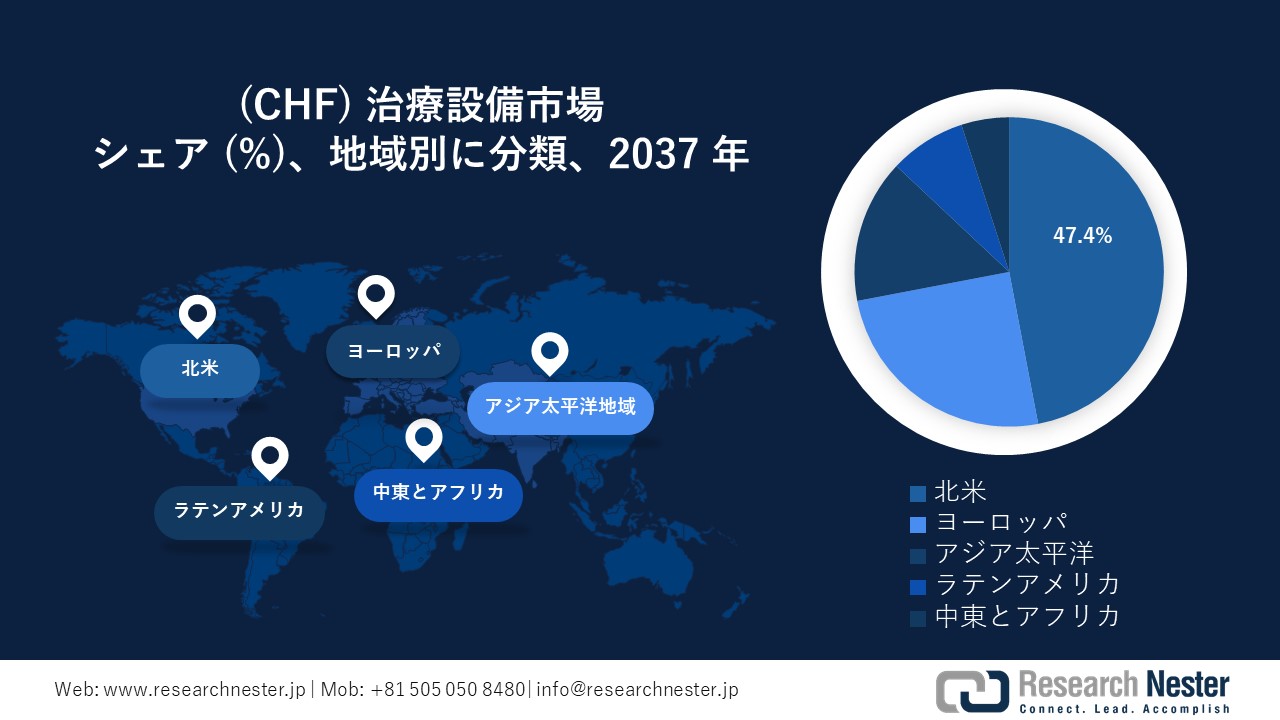

北米は、2037年までに(CHF) 治療設備市場において支配的な地位を維持し、収益シェアの47.4%を確保すると予想されています。この優位性は、この地域の高度な医療インフラ、心血管疾患の高い罹患率、そして医療機器における継続的な技術革新に起因しています。米国とカナダは、最先端治療法の導入拡大と支援的な医療政策に後押しされ、この成長を牽引すると予測されています。さらに、製品承認の確固たるパイプラインと、主要な業界プレーヤーの存在も、市場を支えています。

米国は、北米の(CHF) 治療設備市場において最大の収益シェアを占めると予測されています。これは、米国の包括的な医療制度、心不全の高い罹患率、そして医療研究開発への多額の投資によるものです。また、米国は有利な償還政策と、先進的な治療設備の普及率の高さも享受しています。継続的なイノベーションと大手医療機器メーカーの存在は、市場における米国の優位性をさらに強固なものにしています。

カナダは、北米の(CHF) 治療設備市場において重要な貢献を果たすと予測されています。カナダの確立された医療制度と高齢化人口の増加が相まって、高度な心不全治療への需要を高めています。カナダは、医療へのアクセスと質の向上に注力し、心臓病管理への意識を高めていることから、革新的な(CHF) 治療設備の導入を促進しています。さらに、世界的な臨床試験や研究活動へのカナダの関与も、市場における地位を強化しています。

ヨーロッパ市場分析:

ヨーロッパは、2037年までに世界の(CHF) 治療設備市場の大部分を占めると予想されています。この成長予測は、人口の高齢化、心血管疾患の発症率の上昇、そして医療技術の進歩によって推進されています。ICD、CRT装置、VADなどの最先端機器の普及が進んでいます。ドイツや英国など、強力な医療システムを備えた国々がこの成長を牽引しています。さらに、現在進行中の臨床試験や研究活動により、治療選択肢と患者の転帰がさらに向上すると期待されます。

ドイツは、ヨーロッパの(CHF) 治療設備市場において主導的な地位を占めると予測されています。このリーダーシップに貢献する要因としては、堅牢な医療インフラ、多額の医療費支出、そして確立された医療機器セクターなどが挙げられます。ドイツは医療研究とイノベーションに注力しており、最先端のCHF治療法の進歩と応用を促進しています。さらに、国際的な臨床試験やパートナーシップへの参加は、世界のCHF治療分野におけるドイツの地位を強化しています。

英国は、ヨーロッパの(CHF) 治療設備市場において重要なプレーヤーとなることが期待されています。国民保健サービス(NHS)は、先進医療技術の導入に重要な役割を果たし、革新的なCHF治療への幅広いアクセスを確保しています。英国は心血管疾患の予防と管理に重点を置いており、高齢化も進んでいることから、効果的なCHF治療法の需要が高まっています。さらに、進行中の研究開発活動は、CHF患者の治療成績の向上に焦点を当てています。

(CHF) 治療設備市場:成長要因と課題

(CHF) 治療設備市場の成長要因ー

- 世界的な心不全発症率の上昇:心不全は依然として世界的に重大な健康問題です。発症率の増加は、人口の高齢化と急性心疾患後の生存率の向上に密接に関連しており、慢性疾患の増加につながっています。この人口構成の拡大に伴い、高度なうっ血性心不全治療設備、特に予防的なモニタリングと入院再発の最小化を目的とした機器の需要が高まっています。例えば、HeartLogicのような最先端システムは、埋め込み型センサーを用いて代償不全の早期兆候を特定し、医療従事者が危機的な状況に陥る前に対応することを可能にします。この予測機能により患者管理が大幅に改善され、市場の成長が促進されています。

- 遠隔モニタリングにおける革新が臨床結果を改善:遠隔モニタリング技術の進歩は、うっ血性心不全の治療環境を変革しています。埋め込み型機器は現在、継続的なデータ伝送を可能にし、臨床医は生理学的変化をリアルタイムで観察できます。研究によると、このようなモニタリングにより、救急外来受診件数と入院期間を約20%短縮できるだけでなく、臨床ワークフローも最適化できることが示されています。これらのテクノロジー、特に遠隔データプラットフォームを活用する企業は、医療従事者による患者管理の効率化を支援しています。その結果、臨床結果の向上、医療費の削減、そして慢性心不全管理の基本的な側面としての治療設備への依存度の高まりがもたらされています。

当社の(CHF) 治療設備市場 調査によると、以下はこの市場の課題です。

- 高コストとアクセスの制限:(CHF) 治療設備、特に埋め込み型で遠隔モニタリング技術を備えた機器は、初期費用が高額であるため、特に低・中所得地域では多くの患者がアクセスを制限されています。さらに、償還に関する複雑さや保険適用範囲の狭さも、普及の妨げとなっています。資源が限られた環境で活動する医療提供者は、高度な機器の使用を促進するための必要なインフラを欠いていることが多く、治療へのアクセスに格差が生じています。多様な人々が救命につながるCHF技術に公平にアクセスできるようにするためには、こうした経済的および制度的な障壁に対処することが不可欠です。

- データセキュリティと統合の問題:接続型(CHF) 治療設備と遠隔モニタリングプラットフォームへの依存が高まるにつれ、データセキュリティと相互運用性に関する懸念がますます高まっています。これらの機器によって生成されるデータの病院システムへの統合は、ソフトウェア標準の相違やサイバーセキュリティの脆弱性により、しばしば一貫性を欠いています。セキュリティ保護されていないデータの送信は、患者の機密情報を危険にさらし、コンプライアンス上の問題につながる可能性があります。さらに、電子医療記録とのシームレスな統合が欠如しているため、タイムリーな臨床意思決定が妨げられ、リアルタイムの心不全モニタリング ソリューションの潜在的な利点が損なわれる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

(CHF) 治療設備市場のセグメンテーション

製品タイプ別(植込み型除細動器(ICD)、ペースメーカー、心臓再同期療法装置(CRT)、および心室補助装置(VAD))

ICDは、2037年までに世界の(CHF) 治療設備市場の収益シェアの38.3%を占めると予測されています。この主導的な地位は、特に生命を脅かす不整脈を呈する心不全患者における突然の心臓死を回避する上でICDが重要な役割を果たすことに起因しています。ICDは、不整脈を迅速に特定・是正し、患者の生存率を大幅に向上させる能力があるため、急性期ケア環境で広く利用されています。心不全の有病率の上昇と、高リスク患者におけるICDの使用を推奨する臨床ガイドラインによってICDの適用が促進され、病院や専門心臓ケア施設における持続的な需要と市場拡大が確実視されています。

エンドユーザー別(病院、心臓クリニック、外来手術センター)

迅速かつ専門的な治療を必要とする重症心不全症例の増加に伴い、病院セグメントは世界のCHF治療デバイス市場において大きなシェアを確保すると予想されています。病院は、ペースメーカー、ICD、補助人工心臓などのデバイスの植え込み、モニタリング、管理の主要な拠点となっています。熟練した心臓専門医、高度な診断設備、集中治療室の存在は、CHF治療における病院の役割をさらに高めています。さらに、心不全の合併症による再入院の増加傾向は、病院環境におけるデバイスサポートケアの安定した需要を保証し、病院が重要なエンドユーザーセグメントとしての地位を確固たるものにしています。

(CHF) 治療設備市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

(CHF) 治療設備市場を支配する注目の企業

(CHF) 治療設備分野の有力企業は、最先端技術を活用して競争優位性を維持しています。これらの技術には、ICD、CRT、VAD、ウェアラブル心電図モニターなどが含まれます。遠隔患者モニタリング、AI駆動型診断、生体適合性材料といった先進技術は、患者の転帰を改善し、臨床ワークフローを最適化するために、機器に徐々に組み込まれています。Johnson & JohnsonがShockwave Medicalを買収し、心血管ポートフォリオを拡大したことからもわかるように、戦略的買収も能力強化に寄与しています。(CHF) 治療設備市場の主要企業をご紹介します。

- Medtronic

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Terumo Corporation

- Nipro Corporation

- Omron Corporation

- Nihon Kohden Corporation

- Abbott Laboratories

- Boston Scientific Corporation

- Biotronik SE & Co. KG

- LivaNova PLC

- St. Jude Medical, Inc.

- Johnson & Johnson

- GE Healthcare

- Koninklijke Philips N.V.

- Siemens Healthineers AG

ニュースで

- 2025年1月、Abiomedは、二腔循環補助を必要とするうっ血性心不全患者向けにカスタマイズされた革新的なハイブリッドポンプシステムを発表しました。この画期的なソリューションは、体外式ポンプと埋め込み型ポンプの両方の技術を統合し、血行動態の安定性を向上させ、患者の転帰を向上させます。この発表は、高度なうっ血性心不全治療分野における同社の機械的補助装置ポートフォリオの戦略的成長を示しています。

- 2024年8月、Johnson & Johnson’s MedTech部門は、V-Wave Ltd.の買収を完了しました。買収金額は600百万米ドルで、今後のマイルストーン達成により総額は11億米ドルに達する可能性があります。この戦略的買収により、FDAの画期的治療薬指定を受けている低侵襲性心房間シャントデバイスがJ&Jのうっ血性心不全治療デバイスポートフォリオに加わり、心不全介入における同社の能力が強化されます。

- 2025年2月、日本の再生医療スタートアップ企業であるMetcelaは、小児の先天性心疾患の治療を目的とした自己心臓幹細胞を用いた第3相臨床試験(JRM-001)の再開を発表しました。この試験は製造上の困難により中断されていましたが、同社は現在、より信頼性の高い製造プロセスの構築に取り組んでおり、ジャパン・ティッシュ・エンジニアリング(J-TEC)との委託製造の提携を計画しています。この取り組みは、安定した供給を確保し、治療の成果達成に向けて前進させることを目指しています。

- 2024年12月、Medinolの子会社であるマイクロテックは、革新的な埋め込み型マイクロセンサーのヒト臨床試験を開始しました。超音波で駆動し、大きさは1ミリメートル未満であるこのデバイスは、心房圧をモニタリングし、標準的なうっ血性心不全治療システムをデータを生成するスマートデバイスに変換するように設計されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針