当社の信頼できる顧客

世界の敗血症治療市場調査、規模、傾向のハイライト(予測2025-2037年)

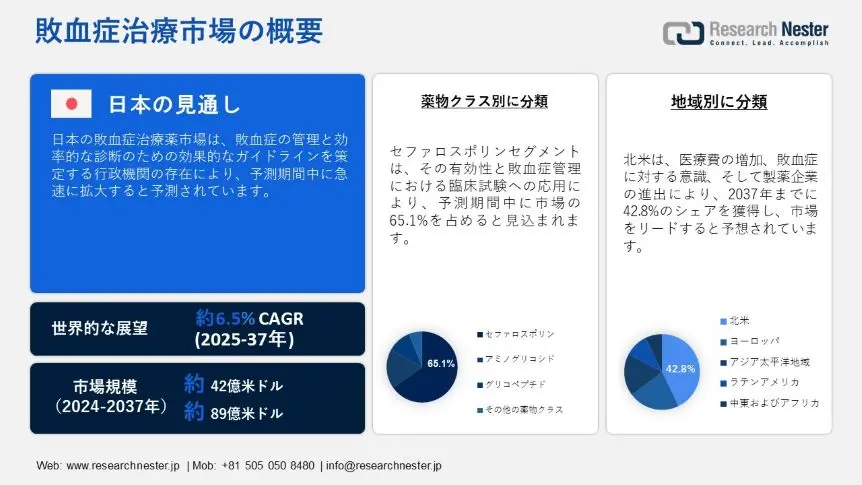

世界の敗血症治療薬市場規模は2024年に42億米ドルを超え、2037年末には89億米ドルに達すると予測されています。2025ー2037年の予測期間では年平均成長率(CAGR)6.5%で拡大すると見込まれています。2025年には、敗血症治療薬の業界規模は44億米ドルに達すると予測されています。

重症患者数、院内感染症、外科手術合併症の増加は、世界の敗血症治療薬市場を牽引しています。2024年9月のWHO報告書によると、毎年、敗血症は不適切な診断ツールや治療により11百万人の死につながっています。しかし、技術の進歩と継続的な研究開発により、血行動態、鎮静管理、体液の最適化に重点を置くことで、敗血症による感染症の標準的な管理が実現します。さらに、細胞ベースの療法を含む免疫麻痺および臓器機能強化への移行が、市場の成長をプラスに増幅させています。抗生物質の使用を最適化することは、治療の成功を保証し、抗生物質の副作用を減らし、薬剤耐性を防ぐために不可欠です。このため、臨床医と医療提供者は、敗血症の疑いのある症例を広域スペクトル抗菌薬で診断する責任があり、これは敗血症治療薬市場にとって前向きなアプローチです。この点で、2023年のOECレポートは、敗血症の治療に抗生物質を使用するために必要な世界的な入手可能性を理解するために、抗生物質の取引データをまとめています。2023年の抗生物質の世界貿易評価額は112億米ドルで、製品複雑性は1.04で、世界で334番目に取引されている製品です。さらに、2022ー2023年にかけて、抗生物質の輸出は1.3%減少し、114億米ドルから112億米ドルになりました。

抗生物質の主要輸出国と輸入国

|

輸出業者 |

輸入業者 |

||

|

中国 |

48.4億米ドル |

インド |

19.5億米ドル |

|

イタリア |

170百万米ドル |

イタリア |

962百万米ドル |

|

インド |

944百万米ドル |

アメリカ合衆国 |

671百万米ドル |

|

スイス |

660百万米ドル |

フランス |

530百万米ドル |

|

アメリカ合衆国 |

588百万米ドル |

中国 |

407百万米ドル |

ソース: OEC 2023年

敗血症治療市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.5% |

|

基準年市場規模(2024年) |

42億米ドル |

|

予測年市場規模(2025年) |

44億米ドル |

|

予測年市場規模(2037年) |

89億米ドル |

|

地域範囲 |

|

敗血症治療市場の域概要地

敗血症治療市場 – 日本の見通し

日本の敗血症治療は、政策の実施により独自の発展を遂げており、これが地域の敗血症治療薬市場を牽引しています。日本の医師たちは、他国で利用可能な標準化された治療とは異なるガラパゴス治療法を開発しました。2020年9月のNLMの記事では、日本集中治療医学会会員9,295名と日本救急医学会会員9,629名を対象にアンケート調査が実施されました。その結果、抗メディエーター腎代替療法と敗血症誘発性DIC治療が敗血症の診断に適しており、会員の約3分の2がこれらを強く支持していることが明らかになり、市場の見通しは明るいものとなりました。さらに、地域団体による様々な薬剤、特に感染症を治療するための錠剤の導入は、日本の敗血症治療薬市場を大きく拡大させています。塩野義製薬株式会社は、2022年11月、新型コロナウイルス感染症(COVID-19)に対する新規抗SARS-CoV-2薬「Xocova®」が、厚生労働省よりSARS-CoV-2感染症の治療薬として製造販売承認を取得したことを発表しました。また、厚生労働省とXocova®の国内供給に関する基本合意に基づき、日本政府がXocova®を1百万コース購入する契約が発効し、市場拡大が加速しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米は、評価期間中世界の敗血症治療薬市場において42.8%という最も高い成長率を記録すると予測されています。2024年3月のCDC報告書によると、この地域では推定1.7百万人の成人が敗血症に罹患しており、入院時に約350,000人が死亡に直面しています。これを踏まえ、アミノグリコシドや糖ペプチドなどの薬剤クラスの進歩と、病院や薬局での包括的な採用により、この地域における敗血症治療薬の需要が高まっています。この生命を脅かす合併症と治療ソリューションへの認識が高まることで、この地域の市場が拡大すると予想されます。

米国の敗血症治療薬市場における需要の高まりは、院内感染による敗血症症例の急増によるものです。AAMC Organizationが2023年10月に発表した記事によると、敗血症は米国の病院における死因の第3位となっています。不適切な治療では、死亡リスクは4%から9%に増加します。しかし、この状態を解消するには、1時間以内に抗生物質を投与することが最適な治療法です。さらに、73%の病院が敗血症委員会を設置していますが、敗血症プログラムのリーダーが院内の敗血症プロトコルに集中するための専用時間を設けている病院は55%に過ぎません。したがって、病院敗血症プログラムの中核要素の形成は、敗血症治療を提供するための適切なガイドとなります。

カナダは敗血症の病因と治療に関するコンセンサスを確立することを求めており、これが敗血症治療市場の成長を積極的に促進しています。NLMが2020年4月に発表した観察研究によると、同国における敗血症の全体的な管理を決定するために2,056人の患者が分析されました。この研究では、入院率は36%、院内死亡率は25%、ICU入院率は51%に上昇していることが明らかになりました。したがって、地域救急外来における医師によるタイムリーな評価、乳酸採取までの時間、抗生物質投与までの時間、そして輸液蘇生の改善は、敗血症の適切な治療に不可欠です。

APAC市場統計

アジア太平洋地域は、予測期間中、敗血症治療薬市場において最も急速に成長する国になると予想されています。敗血症発生率の上昇、ライフスタイルの変化、人口の高齢化といった要因が市場拡大を牽引しています。2024年アジア太平洋敗血症連合(Asia Pacific Sepsis Alliance Organization)の報告書によると、世界の敗血症症例の半数はアジア太平洋地域で発生しています。また、NLMが2022年6月に発表した記事によると、成人の48%、小児の56%が重症敗血症を患っています。また、成人の死亡原因の90%は下気道感染症、70%は敗血症に関連する胸部感染症によるものです。この課題を克服するために、CytoSorbはこの地域における治療ソリューションとして強く推奨されています。

インドにおける病院の存在感の高まりは、敗血症治療薬市場の効率的な管理に貢献しています。また、国際機関も同国における医師の確保において重要な役割を果たしています。例えば、2024年11月、CytoSorbents CorporationとConverge Biotechは、幅広い相乗効果のある製品ポートフォリオを活用し、インドにおける敗血症および救命救急市場における両社の市場リーチを拡大するための戦略的提携を発表しました。その目的は、敗血症やその他の生命を脅かす疾患の治療のための救命救急医療の営業部隊と強力な病院ネットワークを提供することでした。

中国は、伝統医学の普及によって敗血症治療薬市場のインフレを加速させています。 2023年1月のNLMの記事によると、神風注射、薛皮莊注射、黄連結湯、西郊迹湯、大成蹊湯といった伝統的な治療法は、中国における敗血症の診断と治療において確かな効果を発揮しています。さらに、2022年9月のFrontiers Organizationの記事では、中国の伝統薬は敗血症治療における生存本能の4.5%を占めていると指摘されています。これらの薬には、グリチルレチン酸、バイカリン、ジンセノサイドRg1といった抗DILI作用を持つ成分が含まれており、市場の活性化に貢献しています。

敗血症治療市場:成長要因と課題

敗血症治療市場の成長要因ー

- 新薬の進歩:高度な治療法や診断ツールの進化に向けたナノメディシンとナノテクノロジーの革新は、敗血症治療薬市場の成長を大きく牽引しています。NLMが2023年4月に発表した記事によると、敗血症は世界中で25百万人の人口に影響を与え、病院での死亡率は40%上昇しています。この状況を克服するために、サイトカイン、細胞療法、免疫チェックポイント阻害剤を含む新薬としての免疫刺激療法が有望な治療法として浮上しており、敗血症治療薬市場の拡大に適しています。

- 研究開発の強化:ヘルスケア業界全体における継続的な研究開発は、組織と行政機関の両方による投資を通じてイノベーションへの道を開いています。例えば、2025年1月には、抗生物質耐性菌対策バイオ医薬品アクセラレーター(CARB-X)がMelioに3.5百万米ドルを投資する予定です。この目的は、メリオ社が新生児敗血症を含む血流感染症を特定するために設計された無培養プラットフォームの技術的実現可能性調査計画を策定し、実施することを確実にすることです。したがって、このような寛大な寄付により、敗血症治療薬市場は世界的に拡大する見込みです。

当社の敗血症治療市場調査によると、以下はこの市場の課題です。

- 代替製品の不足:血管収縮薬、抗生物質、支持療法といった従来の治療法は、複雑な敗血症症例には対応できず、敗血症治療薬市場の成長にとって課題となっています。これらのアプローチは医療業界において不可欠とみなされているものの、病状の根本原因に対応するには不十分です。さらに、敗血症は長期にわたる疾患であり、回復には長い時間がかかります。このため、即効性のある治療法や薬剤の開発が進んでおらず、市場に悪影響を及ぼしています。

- 診断ツールの不足:現在、感染を迅速に検出・除外するための適切な診断ツールの開発が進んでおらず、これが敗血症治療薬市場の拡大を阻害しています。これにより、臨床医にとって、敗血症を引き起こす感染症の適切なモニタリングと評価を行うことがさらに困難になっています。さらに、最新の医療戦略に関する厳格な規制の存在は、集中治療室の患者に対する治療ギャップを生み出し、国際的な市場の成長を制限しています。

敗血症治療市場のセグメンテーション

薬物クラス別(セファロスポリン、アミノグリコシド、グリコペプチド)

薬剤クラスでは、セファロスポリンセグメントが2037年末までに敗血症治療薬市場において65.1%という最大のシェアを獲得すると予想されています。グラム陽性菌およびグラム陰性菌に対する広範な抗菌スペクトルを有するため、敗血症治療における優先的な選択肢となっています。2023年11月にLancet感染症誌が実施したコホート研究によると、腸内細菌血流感染症を患う患者2,512名を対象に、第3世代セファロスポリン感受性(3GC-S)コホートとセファロスポリン耐性(3GC-R)コホートが分析されました。生存率は3GC-Sで25.2%、3GC-Rで74.7%であり、このセグメントの拡大にプラスの影響を与えることが示唆されています。

セファロスポリンの腸内細菌血流感染症への影響

|

細菌種 |

3GC-Sコホート |

3GC-Rコホート |

|

大腸菌 |

42.5% |

19.8% |

|

肺炎桿菌 |

19.5% |

53.3% |

|

その他の桿菌属 |

4.5% |

9.9% |

|

エンテロバクター属 |

10.0% |

6.7% |

|

セラチア属 |

13.1% |

1.2% |

|

パントエア属 |

1.8% |

3.2% |

|

その他の腸内細菌科菌属 |

4.1% |

0.5% |

|

多菌性 |

4.5% |

5.5% |

ソース:ランセット感染症誌2023年11月号

投与経路別(非経口、経口)

投与経路に見ると、評価期間を通じて、非経口セグメントが敗血症治療薬市場において相当な割合を占めると予想されます。迅速な作用発現と高いバイオアベイラビリティという特徴は、患者に即時の治療効果をもたらし、このセグメントの成長を牽引しています。2020年3月のNLMの記事で述べられているように、抗菌療法などの非経口投与は、一般的な集中治療療法の支持療法によって補完される、重要な原因治療選択肢です。さらに、小規模な疫学調査や患者の病歴調査は、実用的かつ治療上の意思決定のカテゴリーに含まれており、市場にプラスの影響を与えています。

敗血症治療市場の詳細な分析には、次のセグメントが含まれます。

|

薬物クラス別 |

|

|

投与経路別 |

|

|

流通チャネル別 |

|

敗血症治療市場を席巻する企業

市場ポジションを拡大するための戦略の採用と実行は、グローバル企業が敗血症治療薬市場を支配できる最も効果的な理由です。戦略的パートナーシップや協働、そして治療成果を向上させる医療技術の進歩への取り組みを通じて、主要プレーヤーは存在感を示しています。例えば、2022年5月、Sepsis Allianceは、臨床、学術、患者擁護、保険償還、産業界、研究、その他の関係者を含むコミュニティを構築するための、官民連携のマルチステークホルダーであるSepsis Innovation Collaborative(SIC)の立ち上げを発表しました。

SICの目的は、感染症を効果的に管理し、敗血症を解決し、救急医療の提供を拡大するための先進的で革新的なソリューションを通じて人命を守り、国の医療と公衆衛生の準備、対応、そして回復を強化することです。さらに、この協働戦略は、早期診断と介入の確保、標準的なデータ分析を確保するための敗血症用語集の開発、長期的な医療課題への対応、そして健康安全保障の拡大のための米国政府機関との官民連携の促進に寄与しました。これらすべての目標は、国際的な敗血症治療薬市場の向上に大きく貢献しています。

敗血症治療市場を支配する注目の企業

- Aridis Pharmaceuticals Inc.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- AstraZeneca plc

- Meiji Seika Pharma

- Shionogi & Co., Ltd.

- Janssen Pharmaceutical K.K.

- Astellas Pharma Inc.

- Eli Lilly and Company

- Enlivex Therapeutics Ltd.

- GSK plc.

ニュースで

- 2025年1月、Partner Therapeutics, Inc.は、米国保健福祉省戦略準備対応局(ASPR)傘下の生物医学先端研究開発局(BARDA)と提携し、敗血症患者を対象としたLEUKINEの安全性評価と投与量選択のための第2相試験への資金提供を発表しました。

- 2024年10月、Prenosis Inc.のSepsis ImmunoScoreは、FDA承認を受けた初のAIによる敗血症診断・予測ツールであり、TIME誌の2024年最優秀発明の一つに選ばれました。このツールは、世界中で数百万人の死因となっている敗血症の予知、診断、治療に変革をもたらしています。

- 2023年12月、Enlivex Therapeutics Ltd.は、敗血症患者を対象としたAllocetraの第2相試験に120名全員の登録が完了したと発表しました。この試験は、肺炎、胆道感染症、尿路感染症、または腹膜感染症を伴う敗血症患者に対する標準治療の提供を目的としています。

- 2024年9月、Meiji Seika Pharmaは、CSLとArcturus Therapeuticが共同で開発し、厚生労働省の承認を得たJN.1株に対する予防を目的とした最新の自己増幅mRNA COVID-19ワクチンの供給について通知しました。

- 2024年5月、AstraZenecaが開発中の長時間作用型抗体であるシパビバートは、SUPERNOVA第III相COVID-19曝露前予防試験において、免疫不全患者集団において、対照群と比較して、症状のあるCOVID-19の発生率を統計的に有意に減少させることが確認されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針