当社の信頼できる顧客

世界の血漿タンパク質治療薬市場調査、規模、傾向のハイライト(予測2025-2037年)

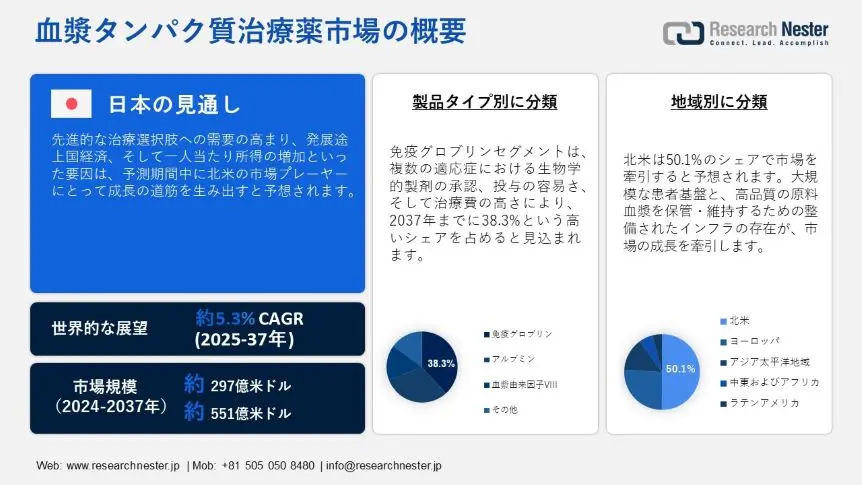

世界の血漿タンパク質治療薬市場規模は、2024年に297億米ドルと評価され、2037年には551億米ドルを超え、2025ー2037年の予測期間中に5.3%の年平均成長率(CAGR)を記録すると予測されています。2025年には、業界規模は312億米ドルという大きな価値に達すると予測されています。

血漿タンパク質治療薬市場は、医療提供者が多様な健康障害の管理にますます重点を置くようになったことにより、著しく拡大しています。この成長は主に、血友病、免疫疾患、肝疾患などの遺伝性疾患や慢性疾患の発生率の増加によって促進され、血漿由来治療薬の必要性が高まっています。例えば、2025年1月、Mayo Clinicの研究者らは、Journal of Clinical Investigation誌に掲載された研究で、米国における自己免疫疾患の有病率を詳細に報告しました。それによると、推定15百万人が105種類の自己免疫疾患のうち1つ以上を患っていると考えられています。さらに、高度な製造プロセスと技術開発により、安全性と効率性が向上し、製品のアクセスと入手性がより向上しています。個別化医療の普及と信頼性が高まるにつれ、血漿タンパク質の革新的でカスタマイズされた治療用途への需要も高まっています。例えば、2024年11月には、ミシガン州立大学の研究者グループとカロリンスカ研究所、カリフォルニア大学バークレー校の専門家が協力し、血液タンパク質を用いて疾患を早期発見する革新的なアプローチを開発しました。このアプローチは、医療従事者が治療計画を合理化し、患者の転帰を向上させるのに役立ちます。

血漿タンパク質治療薬市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.3% |

|

基準年市場規模(2024年) |

297億米ドル |

|

予測年市場規模(2025年) |

312億米ドル |

|

予測年市場規模(2037年) |

551億米ドル |

|

地域範囲 |

|

血漿タンパク質治療薬市場の域概要地

血漿タンパク質治療薬市場 – 日本の見通し

日本の血漿タンパク質治療薬市場は、希少疾患や慢性疾患の治療向上に向けた医療費の増加により、血漿由来製剤の需要が急増し、急成長を遂げています。例えば、国立医学図書館は2022年4月、年齢層によって状況は異なりますが、日本の年間医療費総額は2050年までに5,351億ー5,840億米ドルに達し、2018年の1.3ー1.5倍に達すると発表しました。さらに、免疫不全疾患への意識の高まりと個別化治療の必要性の高まりも、臨床現場における血漿タンパク質の価値を高める要因となっています。さらに、政府による献血の奨励や新治療法開発の認定制度も、市場の成長を促す環境を整えています。例えば、Takeda Pharmaceuticalは2024年12月、厚生労働省が無ガンマグロブリン血症または低ガンマグロブリン血症1の患者に対するHYQVIA(遺伝子組換えヒトヒアルロニダーゼ含有免疫グロブリン10%輸液)の使用を承認したと発表しました。これらの成長促進剤を組み合わせることで、日本は患者ニーズと健康成果の向上に重点を置き、世界の血漿タンパク質医薬品市場における確固たる地位を築くことができます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米の血漿タンパク質治療薬市場は、高度な医療インフラと血漿由来医薬品の革新への強力な推進力により、50.1%という高いシェアで市場をリードすると予想されています。さらに、この地域の製薬企業やバイオテクノロジー企業の研究への関心は、新たな治療用途のブレークスルーと市場拡大を促しており、希少疾患や慢性疾患の患者の繊細なニーズに応える先駆的なセクターの事業となっています。

米国の血漿タンパク質治療薬市場は、確立された広範な規制制度を特徴とする環境にあります。このような制度は、プレッシャーのかかる臨床試験や画期的な治療法の迅速な承認を促進するだけでなく、比類のない研究開発費の投入を促進する可能性も秘めています。例えば、2025年2月、Medexus Pharmaceuticalsは、注射用GRAFAPEXTM(トレオスルファン)が米国食品医薬品局(FDA)による規制審査プロセスを完了したと発表しました。これに加えて、Medexusは、GRAFAPEXTMのカナダにおける卸売価格を5グラムバイアルあたり3,050米ドル、1グラムバイアルあたり610米ドルと設定しました。

カナダは、公衆衛生と安全への関心の高まりを受け、血漿タンパク質療法市場において重要なプレーヤーになりつつあります。カナダの強固な医療インフラと良好な規制環境もまた、血漿タンパク質療法にとって最適な立場にあります。例えば、2023年6月、Grifols とCanadian Blood Servicesは、2022年9月に、免疫グロブリン(Ig)療法におけるカナダの自給率向上を目的とした歴史的な長期契約を締結しました。この契約により、高品質の血漿製剤が提供され、消費者の信頼が高まり、患者の治療機会が拡大します。

アジア太平洋市場分析

アジア太平洋地域の血漿タンパク質療法市場は、規定期間中に最も急速に成長する市場になると予測されています。慢性疾患および遺伝性疾患の症例の予想外の急増により、この市場はますます重要な牽引役となりつつあります。医療負担の変化、医療インフラの急速な成長、そして血漿由来療法への認知度の高まりが、新規治療法への需要を刺激しています。さらに、血漿および血液の寄付を促進する政府の取り組みも、この市場の回復力に貢献し、さらなる成長を後押ししています。

インドにおける血漿タンパク質治療薬市場は、新規血漿由来療法の創出を可能にするための投資の著しい増加と規制改革への注力によって、重要な役割を担っています。例えば、2024年4月、Plasmagen Biosciences Pvt. Ltd.は、Eight Road Venturesが示唆するガイドラインを考慮し、パイプラインにある血漿タンパク質製品の支援への強いコミットメントを継続しました。

血漿由来治療製品の企業別規制状況:

|

ファシリティ/手段 |

金額(10億米ドル) |

格付け |

格付けアクション |

|

長期銀行融資枠 |

2.59 |

ケア BBB安定 |

再確認 |

|

短期銀行融資枠 |

0.23 |

ケア A3 |

再確認 |

ソース:ケアエッジレーティング

中国では、献血センターと血漿分画施設の増設に向けた政府の施策により、血漿タンパク質治療薬市場が急成長を遂げています。例えば、2021年8月のNLMの記事では、中華人民共和国国家衛生健康委員会のウェブサイトのデータによると、2019年には中国に257の血漿成分採取施設があったことが明らかにされています。中国がさらに発展し、規制枠組みが強化されるにつれて、血漿タンパク質治療薬市場は劇的な変化を遂げることが予想されます。

血漿タンパク質治療薬市場:成長要因と課題

血漿タンパク質治療薬市場の成長要因ー

- 支援的な規制枠組み:血漿タンパク質治療薬市場におけるイノベーションの重要な原動力の一つは、適切な規制環境です。これは、ヒト血漿の採取と使用に関する安全、有効、かつ倫理的な基準を整備する条件となります。例えば、2022年7月、欧州委員会は「ヒトへの適用を目的としたヒト由来物質(SoHO)の品質及び安全性基準に関する規則」案を策定しました。この規則は、血液指令(2002/98/EC)および組織・細胞指令(2004/23/EC)を廃止することにより、新たな科学、技術、社会の発展を踏まえ、血液、組織、細胞に関する法的枠組みの見直しを完了しました。

- 研究開発の促進:血漿タンパク質治療薬市場における高度な研究開発(R&D)活動は、血漿由来治療薬の有効性におけるイノベーションを推進します。これは、あらゆる種類の遺伝性疾患および慢性疾患に対する新たな治療法の開発に向けた、血漿タンパク質の新たな用途と使用法の探求を支えています。例えば、2024年12月、中国科学院合肥物理科学研究所は、低線量冷大気圧プラズマ(CAP)療法が腫瘍の増殖を抑制することを実証しました。さらに、この投資は個別化医療戦略の応用発見にも役立ち、血漿タンパク質が医療において重要な位置を占めるようになります。

当社の血漿タンパク質治療薬市場調査によると、以下はこの市場の課題です。

- 組換え療法との競争:組換え療法が血漿タンパク質治療薬市場にもたらす脅威は、バイオテクノロジーの進歩による競争であり、既存の血漿由来医薬品の代替品や代替品となる可能性があります。価格競争の激化と血漿タンパク質製品メーカーのイノベーションへの要求が高まるにつれ、この課題はさらに深刻化します。患者と臨床医の双方において、こうした可能性に対する認識は高まっているものの、業界は変化し続ける環境下において、製品の差別化、治療効果、そして総合的な価値という軸に沿って発展していくという課題に直面しています。

- 汚染と安全性のリスク:血漿タンパク質治療薬市場における最大の懸念は、患者の健康と医薬品の健全性に広範な影響を及ぼす安全性への懸念です。血漿の採取と処理自体が、細菌やウイルスなどの病原体を伝染させる固有のリスクを伴い、血漿ベースの医薬品の安全性を損ないます。さらに、安全当局はこれらの脅威を回避するために、厳格な試験およびスクリーニングのプロセスを要求しています。しかし、これらが適切に実施されなければ、製品の回収や信頼性の喪失など、悲惨な結果を招くことになります。

血漿タンパク質治療薬市場のセグメンテーション

製品タイプ別(免疫グロブリン、アルブミン、血漿由来因子VIII)

製品タイプでは、血漿タンパク質治療薬市場において、免疫グロブリンセグメントが2037年までに38.3%を占め、市場をリードすると予想されています。慢性疾患の罹患率増加と標的治療への関心の高まりにより、医薬品における免疫グロブリンの需要が高まっています。さらに、製品技術の進歩により、免疫グロブリン製剤の安全性と有効性はさらに向上しています。例えば、2023年12月には、Biotest AGの新しい静脈内免疫グロブリン「Yimmugo(IgG Next Generation)」がドイツのPaul Ehrlich Instituteによって承認されました。現代の治療現場における免疫グロブリンの重要性が高まるにつれ、このセグメントは堅調な成長を遂げます。

エンドユーザー別(病院、その他)

血漿タンパク質治療薬市場では、患者数の増加により病院セグメントが市場をリードしています。さらに、最先端の医療インフラ整備に向けた医療インフラ投資の増加は、より高度な設備を導入し、治療効果を向上させることに役立っています。例えば、2024年12月、メディケア・メディケイドサービスセンター(CMS)は、米国の医療費が2023年に7.5%増加し、4.9兆米ドル(一人当たり14,570米ドル)に達し、全体の17.6%を占めると発表しました。血漿タンパク質療法の需要が継続的に増加するにつれ、こうした必須療法の提供における病院の共同の役割は維持され、現代の医療システムにおける病院の地位は確固たるものになります。

血漿タンパク質治療薬市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

血漿タンパク質治療薬市場を席巻する企業

血漿タンパク質治療薬市場における主要プレーヤーは、ネットワークと専門知識を活用し、血漿由来の治療薬の量と価値を高めています。これらの企業は、製品の多様化を通じて高付加価値治療薬への需要の高まりを捉え、業界の成長を促進し、市場リーダーとしての地位を確立しています。例えば、2021年4月には、GrifolsがKedrionから米国7施設の血漿提供センターを55.2百万米ドルで買収しました。この買収は規制当局の承認を取得しており、資金はすべてGrifolsの資金で賄われます。

血漿タンパク質治療薬市場を支配する注目の企業

- CSL Limited

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Takeda

- Biotest AG

- Mitsubishi Tanabe Pharma

- Chugai Pharmaceutical

- Nanoform Finland Plc

- Grifols S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- Biotest AG

ニュースで

- 2024年11月、RocheはPoseida Therapeutics, Inc.の買収を発表しました。この買収の目的は、造血悪性腫瘍の患者を治療するための市販のCAR-T細胞療法を開発することです。

- 2024年3月、AstraZenecaはAmolyt Pharmaの買収契約を締結したことを発表しました。この買収により、副甲状腺機能低下症の重要な治療目標の達成を目的とした、新規作用機序を有する第III相臨床試験中の治療用ペプチドであるエネボパラチド(AZP-3601)が重要な追加候補となります。

- 2024年8月、Nanoform Finland Plcは、希少疾患の治療を目的とした血漿由来療法の製剤開発のため、Takeda Pharmaceuticalと前臨床開発契約を締結しました。

- Takeda Pharmaceuticalは2023年3月、大阪に新たな血漿分画製剤(PDT)製造施設を建設するため、670百万米ドル(1,000億円)を投資すると発表しました。この投資は、患者を最優先とする同社の戦略を支えるものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針