当社の信頼できる顧客

世界の末梢ステントインプラント市場調査、規模、傾向のハイライト(予測2025-2037年)

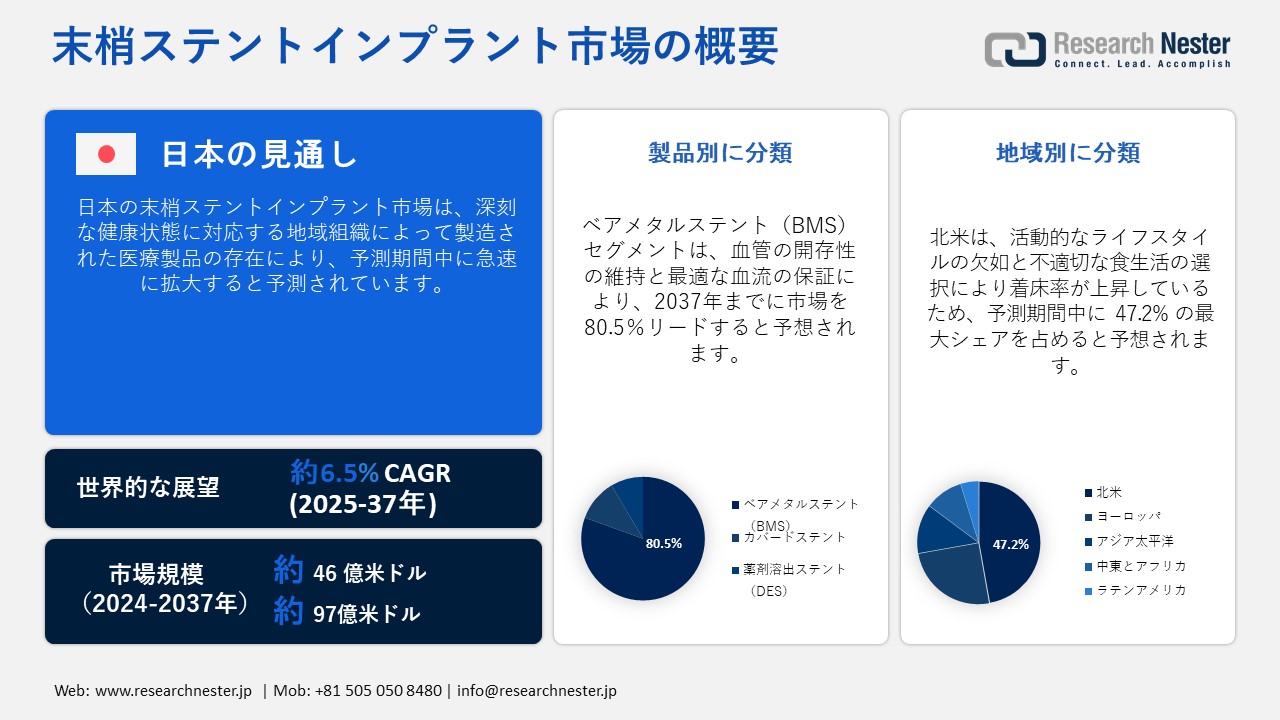

世界の末梢ステントインプラント市場規模は、2024年には46億米ドルを超え、2037年末には97億米ドルに達すると予測されており、2025―2037年の予測期間中は年平均成長率(CAGR)6.5%で成長すると見込まれています。2025年には、末梢ステントインプラント市場の業界規模は49億米ドルに達すると予想されています。

末梢ステントインプラントは、脚やその他の部位の先細りまたは鬱血した動脈への血流を回復させることで、末梢動脈疾患(PAD)の治療に極めて重要です。これらのインプラントは、動脈の開存性を維持し、痛みや柔軟性の向上などのPAD症状を緩和し、さらなる困難を回避することで機能します。Diagnostic and International Radiologyが2025年1月に発表した臨床研究によると、40人の患者がiCoverバルーン拡張型カバーステントで治療され、技術的成功率は100%でした。さらに、標的病変の再血行再建率は95.8%、初期開存率は91.7%、6ヶ月以内の二次開存率は95.8%に達し、末梢ステントインプラント市場を牽引しました。

さらに、末梢ステントインプラント市場の発展は、国家医薬品価格局(NPPA)などの規制当局の政策に大きく依存する価格戦略によって可能となります。NPPAは、各国で異なるタイプのステントの上限価格を設定する責任を負っています。2022年のFortis Healthcareレポートによると、ステントの価格はブランドとメーカーによって異なります。例えば、XIENCE XPEDITION 48のメーカーはAbbott Vascularで、同社はステントを38,265.07米ドルで販売しています。さらに、医療機関は患者にインプラント手術の費用を薬剤費と合わせて請求することで最終価格が決定され、世界的に市場を拡大しています。

ブランドとメーカーに基づくその他のステント

|

ブランド名 |

メーカー |

価格 |

|

バイオマトリックス アルファ |

バイオセンサー |

38,265.07米ドル |

|

ミティゲーター |

エンビジョン・サイエンティフィック |

22,500.0米ドル |

|

リリースR |

レリシス |

7,950.0米ドル |

|

シロリムス |

S3Vバスキュラー・テクノロジーズ |

30,811.0米ドル |

|

エバーマックス |

ナノ・セラピューティクス |

USD 8,100.0 |

ソース:フォルティス ヘルスケア 2022

末梢ステントインプラント市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.5% |

|

基準年市場規模(2024年) |

46億米ドル |

|

予測年市場規模(2025年) |

49億米ドル |

|

予測年市場規模(2037年) |

97億米ドル |

|

地域範囲 |

|

末梢ステントインプラント市場の域概要地

末梢ステントインプラント市場 – 日本の展望

日本の末梢ステントインプラント市場は、希少疾患を抱える人々にとって最適な治療選択肢として認識され、注目を集めています。2021年3月に日本循環器学会が発表した論文によると、先天性心疾患に伴う血管狭窄に対するステント留置を評価する臨床試験に、国内の患者443人が登録されました。全患者プールのうち、治療は96.4%で成功し、416回のセッションのうち、94%の患者がカテーテル介入後約1か月生存しました。また、392人の入院のうち91%が生存し、退院に成功したため、国内におけるこのインプラント技術の重要性が高まっています。さらに、国内市場は、国際機関による貢献により拡大しています。例えば、2023年12月、MicroPort NeuroTechは、NUMENコイル塞栓システムが日本で最初の臨床インプラントを完了したことを発表しました。わずか3週間で、22の地域病院が28件のインプラント手術を成功させ、概ね好評を得ました。この成功に加え、このデバイスシステムは厚生労働省の承認を得て公的医療保険の適用を受け、市場の発展を牽引しました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

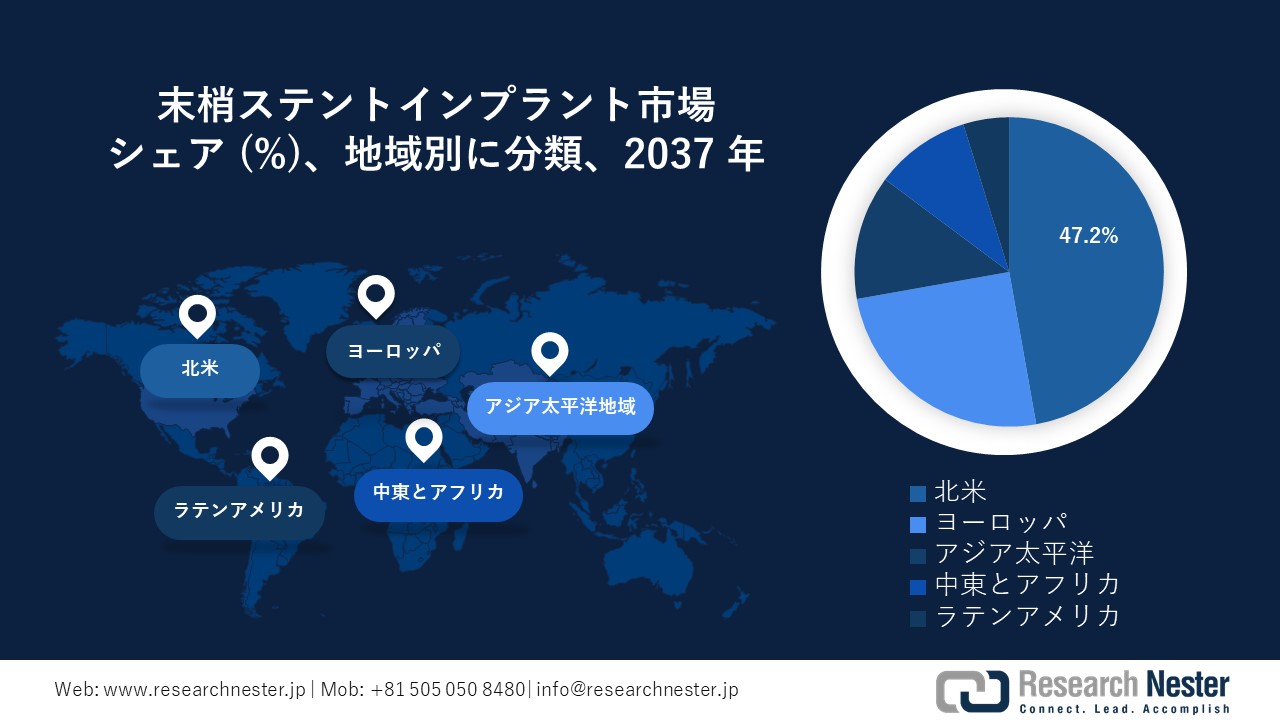

北米の末梢ステントインプラント市場は、予測期間終了までに47.2%という最高のシェアを獲得すると予想されています。この成長は、喫煙率の急増、活動的なライフスタイルの乱れ、そして不十分な食生活の組み合わせによって引き起こされる、この地域における疾患の発生率の上昇に起因しています。これらの要因はすべて、最終的には心血管疾患や脳疾患、糖尿病につながり、さらに高齢化社会にも影響を与え、この地域の市場需要を高めています。

米国の末梢ステントインプラント市場は、規制当局の存在と責任により、より多くの注目を集めています。例えば、2023年3月、米国FDAはOnyx Frontierゾタロリムス溶出冠動脈ステントシステムとResolute Onyxゾタロリムス溶出冠動脈ステントシステムの商業化を承認しました。これらのデバイスはいずれも、コバルト合金製の金属ステントで構成されており、冠動脈疾患によって引き起こされる円錐状の血管(冠動脈)の治療に適しています。ステントは薬剤ゾタロリムスとポリマーワニスで覆われており、薬剤を一定速度で送達します。

カナダの末梢ステントインプラント市場の成長は、政府が主導する資金調達戦略に大きく依存しています。例えば、2021年8月のオンタリオ州カナダレポートに記載されているように、地方政府は、オンタリオ州の人々に迅速な心臓ケアを保証する心臓血管手術プログラムの計画と設計を効果的に支援するために、520万米ドルを投資しました。さらに、政府はカテーテル検査室の設立と植込み型除細動器の提供のために70万米ドルの資金を提供し、市場の活性化を促進しています。

APAC市場統計

アジア太平洋地域の末梢ステントインプラント市場は、予測期間中に最も急速に成長する地域になると予測されています。この成長は、高齢者人口の増加と、運動不足で不健康なライフスタイルの採用によって促進され、この地域における適切な治療オプションの需要の増加を促しています。さらに、有利な償還政策、疾病予防プログラム、啓発キャンペーンを含む政府および行政戦略の利用可能性も、この地域の市場拡大の要因となっています。

インドの末梢ステントインプラント市場は、国際機関が効果的な貢献を開始していることから、著しく成長しています。例えば、2024年5月、アボットは同国でXIENCE Sierraエベロリムス溶出冠動脈ステントシステムの導入を発表しました。これはXIENCEファミリーの最先端世代ステントの1つであり、現在、冠動脈閉塞に苦しむ人々が利用可能です。さらに、このステントシステムは、インターベンション心臓専門医にとって最も多岐にわたる症例において比類のない安全性を提供するため、中国における市場拡大の見通しは明るい。

中国の末梢ステントインプラント市場は、長期持続型ステントや生分解性ステントの進化、末梢インターベンションにおける経橈骨動脈アクセス(TRA)などの技術の導入により、発展を遂げています。NLMが2022年9月に発表した調査によると、中国国内9つの医療機関で、症状のある末梢動脈疾患を患う178人の患者が評価された。治療ソリューションとしてZilver PTX薬剤溶出ステントを導入した結果、初年度の成功率は81.9%に達した。さらに、無イベント生存率は94.9%で、標的病変の血行再建術も成功しており、中国市場の成長を牽引しています。

末梢ステントインプラント市場:成長要因と課題

末梢ステントインプラント市場の成長要因ー

- 末梢血管疾患の増加:この疾患は増加し、広く認知されるようになり、これが末梢ステントインプラント市場の最大の成長要因となっています。2023年4月にJournal of Vascular Surgeryに掲載された記事によると、末梢動脈疾患の世界的発症率は65,764,499人から113,443,016人に72%増加しました。さらに、発症率は10万人あたり13%にまで増加し、その後、年齢標準化人口比では22%に減少しました。したがって、これは適切な治療法としての末梢ステントインプラントへの大きな需要を示しています。

- 再生医療の応用:これは、末梢ステントインプラント市場の拡大を効果的に推進するもう一つの要因です。 2025年のWHO報告書に記載されているように、1,790万人が心血管疾患による死亡に直面しており、特に米国では冠動脈疾患が成人の約1,820万人に影響を与える一般的な疾患です。したがって、細胞捕捉コーティング、細胞接着ペプチド、細胞分泌物を含むステント、生体吸収性材料などの再生ステント技術の実装は、これらの健康状態に対応するのに役立ち、国際的に市場需要を高めます。

当社の末梢ステントインプラント市場調査によると、以下はこの市場の課題です。

- 高額な生産コスト:材料の設計と使用における革新と技術の進歩は、ステントインプラントのコスト高騰をもたらし、各国における末梢血管用ステントインプラント市場の成長を阻害しています。これは最終的に、特に薬剤溶出ステントにおいて、全体的な生産コストの急騰につながっています。この特定の種類のステントは、通常、他の種類と比較して価格戦略上高く設定されており、世界的な市場拡大の障壁となっています。

- 健康保険へのアクセスの悪さ:末梢血管用ステントインプラント市場への悪影響は、健康保険の運用が不十分であることにも起因しています。これは発展途上国でますます一般的になっており、これらの国では健康保険へのアクセスが悪く、人々は大きな健康および疾病負担に容易に苦しんでいます。標準的な医療政策と保険が容易に利用できるのは、経済が発展した国だけです。したがって、適切な保険制度を確保することは行政担当者の責任です。

末梢ステントインプラント市場のセグメンテーション

製品別(ベアメタルステント(BMS)、カバードステント、薬剤溶出ステント(DES))

製品別では、ベアメタルステント(BMS)セグメントが2037年末までに末梢血管用ステントインプラント市場において80.5%という最大のシェアを占めると予想されています。この成長は、これらのステントの堅牢性と構造的完全性に起因しています。2024年9月のChina Chemical Lettersの記事によると、BMSは術後再狭窄率が20%から30%と高いことが報告されています。そのため、このステント製品は、血管の開存性を維持しながら最適な血流を確保することで、末梢動脈疾患に対する標準的な治療を確実に行う上で極めて重要な役割を果たしており、このセグメントの成長に適しています。

動脈タイプ別(腸骨ステント、大腿膝窩動脈ステント、腎臓および関連ステント、頸動脈ステント)

動脈タイプ別では、腸骨ステントセグメントは、予測期間までに末梢ステントインプラント市場の52.2%のシェアを獲得すると予測されています。この動脈ベースのステントは、骨盤と脚への血液供給源である腸骨動脈に対応するように設計されており、市場での確固たる地位を築いています。NLMが2024年3月に発表した臨床研究によると、133人の患者が評価され、そのうち65.4%がステント留置術を受け、残りの34.6%がバルーン血管形成術を受けました。即時技術的成功率は97.7%、医学的成功率は62.4%であり、これがこのセグメントの世界的な成長を牽引しています。

末梢ステントインプラント市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

動脈タイプ別 |

|

|

エンドユーザー別 |

|

末梢ステントインプラント市場を席巻する企業

末梢ステントインプラント市場の主要企業は、革新的な製品をリーズナブルな価格で普及させることで市場シェアを拡大し、調達、合併・買収、提携といった戦略的な取り組みを通じて市場優位性を強化しています。例えば、2024年6月、ボストン・サイエンティフィック・コーポレーションは、シルクロード・メディカル社を1株当たり27.50米ドルで買収することで合意しました。これは、推定11.6億米ドルの企業価値を反映しています。これは、末梢血管疾患の患者をケアする医師に刺激的な革命を継続的に提供するというボストンの確固たる姿勢を示すものであり、市場の活性化に資するものです。

末梢ステントインプラント市場を支配する注目の企業

- Abbott Laboratories

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Biotronik

- Cardinal Health

- Cook Medical

- iVascuar SLU

- Medtronic

- MicroPort NeuroTech

- Boston Scientific Corporation

- Royal Philips

- Imperative Care

- Terumo Medical

- Japan Lifeline Co., Ltd.

- Kaneka Corporation

- Japan Medical Device Technology Co., Ltd.

- Nipro Corporation

- Shimadzu Corporation

- Nihon Kohden

- Panasonic Healthcare Co., Ltd

ニュースで

- 2024年6月、Royal Philipsは、米国FDAの市販前承認を受け、慢性静脈不全患者の症状性静脈流出路閉塞の治療を目的とした植込み型医療機器であるDuo静脈ステントシステムの最初の植込みを通知しました。

- 2023年12月、Imperative Careは、広頸部頭蓋内動脈瘤のステント補助療法を受けている患者に対し、抗血小板療法を1回のみで済むように設計された革新的なステントシステムのヒト初回臨床試験の開始を発表しました。

- 2024年9月、Japan Lifeline Co., Ltd.は、急性虚血性脳卒中治療に適したステントリトリーバーpRESETの日本での償還を受け、販売を開始しました。

- 2023年11月、Kaneka Corporationは、ステント留置分野での事業拡大を目的として、日本メディカルデバイステクノロジー株式会社の全株式を取得しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針