当社の信頼できる顧客

日本のペプチド合成市場調査、規模、傾向のハイライト(予測2026ー2035年)

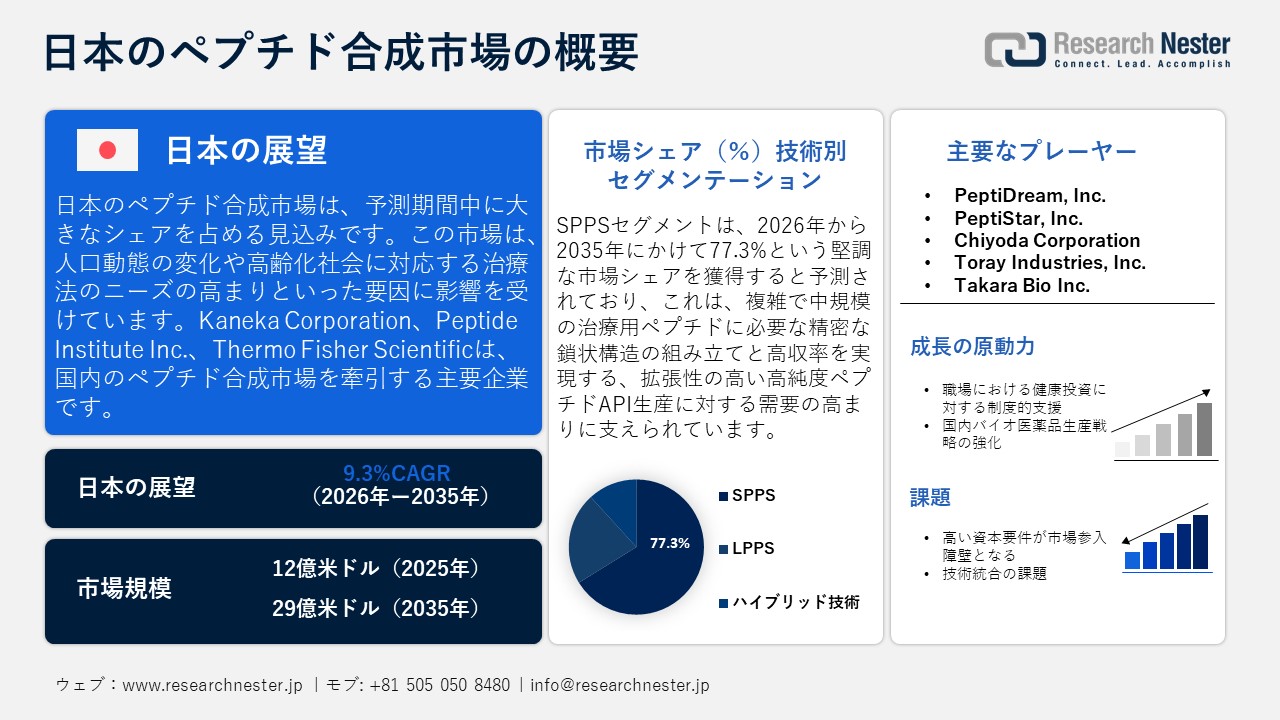

日本のペプチド合成市場規模とシェアは、2025年には12億米ドルと推定され、2035年末には29億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)9.3%で成長が見込まれています。2026年には、日本のペプチド合成の業界規模は13億米ドルに達すると予想されています。

日本のペプチド合成市場は、人口動態の変化と高齢化社会に対応する治療法のニーズの高まりに影響を受けています。総務省統計局の発表によると、2022年の65歳以上の人口は36,236千人、人口比率は29.0%に達しており、慢性疾患、代謝性疾患、がん治療における有効医薬品成分(API)の使用が継続的に増加していることを示しています。これらの分野では、ペプチド系治療薬の重要性がますます高まっています。高齢者層における疾病罹患率の上昇に伴い、高純度の中間体や受託合成サービスに対する需要が高まっています。さらに、経済情勢も市場動向に影響を与えており、2024年の消費者物価指数は102.8(2020年=100)となり、年間インフレ率は2.4%となっています。

日本の人口構成(2022年10月時点)

|

年齢層/カテゴリー |

人口(千人) |

総人口に占める割合(%) |

|

15歳未満 |

14,503 |

11.6 % |

|

15-64歳 |

74,208 |

59.4 % |

|

65歳以上 |

36,236 |

29.0 % |

|

総人口 |

124,947 |

100.0 % |

出典:stat.go.jp

政府の政策も、サプライチェーンや国内生産の成果を形成する上で重要な役割を果たしています。政府は一部の必須医薬品を国家安全保障上不可欠なものとして位置づけ、国内の原薬生産を強化し、海外サプライヤーへの依存度を低減するための取り組みを進めています。経済産業省が所管する産業安全保障および医薬品製造に関する支援プログラムは、国内の供給能力を高め、ペプチド合成に必要な原材料の安定供給を確保することを目的としています。これらの取り組みは、日本の税関統計が示すように、医薬品の輸入への依存が続いている現状を踏まえたものであり、国内の原薬供給体制の強化が戦略的に不可欠であることを示しています。

経済指標は、日本の医療機器およびペプチド原薬産業の生産経済を形成する上で極めて重要な役割を果たしています。2025年11月、医療計測機器・医療機器の生産者物価指数は96.7(2020年=100)となり、緩やかなコスト上昇圧力が示されました。化学品、公共料金、特殊機器などに関連する投入コストの上昇は、ペプチド原薬メーカーにとって大きな課題となっており、効率的な生産戦略の必要性を浮き彫りにしています。戦略的なレベルでは、政府支援の医薬品セキュリティイニシアチブや国内でのペプチド API 拡張の可能性に同調するサプライヤーは、より信頼性の高い調達、強化された生産安定性、改善された競争力の恩恵を受ける可能性が高く、コストに敏感で供給に依存する市場で有利な立場に立つことができます。

日本のペプチド合成市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.3% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

29億米ドル |

|

地域範囲 |

|

日本のペプチド合成市場 – 地域分析

日本のペプチド合成は、高度な創薬、治療法開発、そしてバイオ医薬品製造のインフラ整備を促進する上で極めて重要です。これは、研究開発および商業生産の両方におけるペプチド原薬供給の基盤となり、ひいては広範なライフサイエンス分野のイノベーション、規制科学の向上、そして加齢関連疾患や満たされていない医療ニーズに取り組む産業バイオテクノロジーのエコシステムに貢献しています。

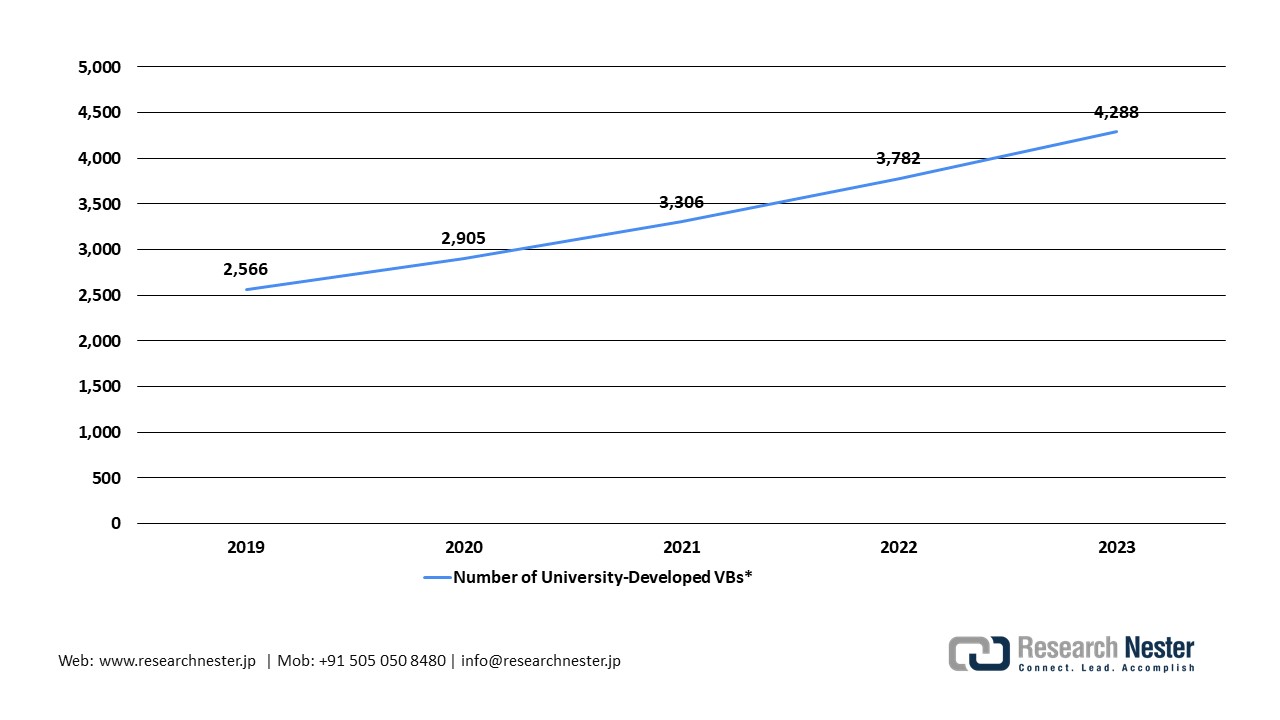

日本の首都であり、国内最大のライフサイエンス拠点である東京は、大学、研究機関、バイオテクノロジー系スタートアップ企業が集中していることから、2035年までに日本のペプチド合成市場において最大のシェアを獲得すると予想されています。経済産業省のデータによると、2022年時点で東京の研究大学発ベンチャー企業数は1,352社に達し、全国の研究大学発ベンチャー企業総数は2022年度の3,782社から2023年度には4,288社に増加しました。この活気に満ちたイノベーションエコシステムは、高度な研究開発インフラ、自動化されたデジタルラボ、そして産学連携の強固なパートナーシップと相まって、ペプチド研究の臨床候補への転換を加速させ、結果としてペプチド合成サービスや治療法開発へのニーズを高めています。

東京の大学発ベンチャー企業研究

出典:経済産業省

大阪は、大阪バイオヘッドクォーターズ構想を通じた産学官連携の取り組みによって、日本のライフサイエンスおよびバイオ医薬品分野における主要な拠点となっています。この構想は、地元の大学、研究機関、企業を結集させ、保健医療分野の発展を促進しています。大阪のクラスターには、斎藤ライフサイエンスパークや北大阪イノベーションシティなど、世界的に認知された研究施設や創薬センターが集積しており、医薬品およびバイオテクノロジー分野における連携を促進しています。この集積されたエコシステムは、ペプチド原薬生産およびバイオ医薬品製造の規模拡大を可能にしています。さらに、公共のクラスター戦略や、世界のクラスターとの覚書締結といった国際連携は、イノベーションと成長を促進し、大阪を2035年までペプチド合成市場における継続的な拡大へと導いています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- PeptiDream, Inc.

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- PeptiStar, Inc.

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nagoya University

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- University of Tokyo

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- RIKEN

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- National Institute of Health Sciences (NIHS)

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- Osaka University

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- Kyoto University

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- Yokogawa Electric Corporation

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Cancer Center Japan

- 消費単位(量)

- ペプチド合成調達に割り当てられた収益の割合

- ペプチド合成への支出額 - 米ドル価値

日本のペプチド合成市場:成長要因と課題

日本のペプチド合成市場の成長要因ー

- 職場における健康投資への制度的支援:市場拡大は、健康に重点を置いた企業投資に対する制度的な支援によって促進されています。経済産業省(METI)が推進する健康経営優良法人認定制度の一環として、2025年3月までに、3,400社の大企業と19,796社の中小企業(SME)が、職場における健康投資の推進への取り組みを評価されました。これは、企業における健康管理と医療インフラに対する広範な制度的支援を示しており、企業や機関が健康関連ニーズへの対応能力と調達体制を強化するにつれて、医薬品供給、原薬製造、そしてペプチド系治療薬といった分野の成長を促進しています。

- 国内バイオ医薬品生産戦略の強化:市場の成長は、国内バイオ医薬品製造インフラの強化によっても促進されています。2021年6月、政府はワクチン開発・生産体制強化戦略を承認し、経済産業省はこの戦略に基づき、平時には生物製剤や原薬を製造し、緊急時にはワクチン生産に切り替え可能なデュアルユース型バイオ医薬品製造施設の設立を支援しています。2023年半ばまでに、この施設開発支援制度に基づき30件の申請が提出され、総額約1兆4960億円の投資が要請されました。この政策主導による国内生産能力の拡大は、日本におけるペプチド系原薬の国内製造能力を強化し、海外サプライヤーへの依存度を低減させ、サプライチェーンのレジリエンスを高め、高度な治療薬の安定的な長期供給を確保することにつながります。

当社の日本のペプチド合成市場調査によると、以下はこの市場の課題です。

- 市場参入障壁となる高い設備投資要件:日本のペプチド合成市場は、GMP準拠施設を建設し、特殊なペプチド合成装置を導入するために必要な多額の初期投資という大きな障壁に直面しています。中小企業は、クリーンルーム環境の構築、高度な合成モジュールの購入、および不可欠な品質管理システムの確立に必要な資金を確保できないことが少なくありません。この高い設備投資要件は市場参入を制限し、生産能力を少数の大手企業に集中させ、競争の多様性を阻害するため、国内ペプチド合成産業の成長見通しとイノベーションを妨げています。

- 技術統合における課題:日本の製造業は、新たな合成技術やデジタル自動化技術の導入において困難に直面しています。経済産業省の2024年版製造業白書は、デジタルトランスフォーメーション(DX)が包括的なエンドツーエンドの近代化ではなく、小規模な改善にとどまることが多いと指摘しており、これが生産性向上を阻害しています。ペプチド原薬メーカーや医療機器メーカーにとって、既存の生産ラインを高度なモジュールやクリーンルーム自動化システムで更新することは、費用と時間がかかる上に、熟練した人材不足が状況をさらに悪化させており、競争力と技術導入の妨げとなっています。

この市場の主要な成長要因のいくつかを理解します。

日本のペプチド合成市場のセグメンテーション

技術別(固体フェーズペプチド合成(SPPS)、液体フェーズペプチド合成(LPPS)、ハイブリッド技術)

SPPSは、2035年末までに日本のペプチド合成市場の収益シェアの77.3%を占めると予測されています。この予想される成長は、正確な鎖の組み立てと高い収率を必要とする複雑で中型の治療用ペプチドに不可欠な、スケーラブルで高純度のペプチドAPI製造の需要の高まりによって推進されています。日本の企業は、ペプチド原薬の国内製造にSPPSを活用しています。ペプチスター株式会社は、大阪府摂津市にペプチド医薬品製造のための10,500m²の施設を設立しました。この施設には、300Lのフィルター反応器などの大型反応器、下流精製システム、凍結乾燥装置、クリーンルーム設備などが備えられており、初期段階から商業生産まで対応可能な規模となっています。

アプリケーション別(治療、研究、診断)

治療薬は、予測期間中に日本のペプチド合成市場において大きな収益シェアを獲得すると予想されています。この成長は、日本医療研究開発機構(AMED)による創薬スタートアップエコシステム強化プログラムによって後押しされています。このプログラムは、スタートアップ企業による前臨床および初期段階の医薬品開発に対し助成金を提供し、AMED登録ベンチャーキャピタルからの投資を条件とした非希薄化型資金を提供します。この分野は資金調達の増加から恩恵を受けており、GEXVal社などペプチド治療薬の開発に注力するスタートアップ企業は、グローバルな第2相臨床試験を支援するためのマッチングファンドの対象に選ばれています。この政府支援イニシアチブは、研究室規模の研究から臨床開発への移行を加速させ、日本のペプチド治療薬開発パイプラインを強化し、国内外からの投資を呼び込むことで、この分野の長期的な成長可能性を拡大させています。

当社の日本のペプチド合成市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

アプリケーション別 |

|

|

製品別 |

|

|

最終用途別 |

|

日本のペプチド合成市場を席巻する企業:

日本のペプチド合成市場をリードする企業は、高度な固相合成法(SPPS)、液相合成法(LPPS)、およびハイブリッド技術を活用することで最先端を走っています。自動合成装置、連続フローシステム、高精度精製プラットフォームの導入により、スケーラビリティ、品質、そして革新性を保証しています。強力な研究開発体制と政府の支援も、治療用、診断用、研究用ペプチド分野における競争力をさらに強化しています。

以下は、日本のペプチド合成市場で事業を展開する主要企業のリストです。

- PeptiDream, Inc. (Kawasaki)

- PeptiStar, Inc. (Osaka)

- Chiyoda Corporation (Yokohama)

- Toray Industries, Inc. (Tokyo)

- Takara Bio Inc. (Shiga)

- Kyowa Kirin Co., Ltd. (Tokyo)

- RIKEN Institute (Wako, Saitama)

- Nagoya University Pharmaceutical Sciences (Nagoya)

- Osaka University Medical School (Osaka)

- National Cancer Center Japan (Tokyo)

以下は、日本のペプチド合成市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年7月、大阪に本社を置くPeptiStar Inc.は、第19回in-Pharma Japan/Interphex Week Tokyoイベントへの参加を発表しました。同社は、Kobelco Eco-Solutions Co., Ltd.カンパニーと共同で出展し、現在共同開発中の新しい凍結乾燥技術を特徴とするペプチド原薬およびCDMO(医薬品受託製造開発)サービスを紹介しました。これにより、日本の医薬品サプライチェーンにおけるペプチド原薬製造およびサービス拡大における同社の地位を強化しました。

- 2025年1月、東京に本社を置くPeptiGrowth Inc.は、Orizuru Therapeutics Inc.との共同開発により、化学合成された機能性ペプチドの開発に成功したと発表しました。これらの革新的なペプチドは、再生医療の製造に用いられる特定の組換え成長因子の代替となるもので、効果的な細胞シグナル伝達および分化能力を示すことが確認されています。この提携は、日本におけるペプチド合成の研究開発における進歩を示すものであり、最先端治療におけるペプチドの実用化の可能性を広げるものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針